2026年4月14日,强生公司公布了2026年第一季度财务业绩。在全球医疗健康产业面临专利悬崖、价格谈判和地缘政治多重挑战的背景下,强生以一份超预期的成绩单回应了市场的担忧——第一季度销售额241亿美元,同比增长9.9%,超出市场预期的236亿美元。

医疗器械板块成为本季度的增长引擎之一,销售额达86.4亿美元,同比增长7.7%。

基于一季度的强劲开局,强生上调了2026年全年业绩指引——预计全年销售额在1003亿美元至1013亿美元之间,调整后每股收益在11.45美元至11.65美元之间。这标志着强生年营收有望首次突破千亿美元大关。

然而,值得注意的是,基于强势收购业务的强生医疗器械板块,坐拥PFA电生理业务(Varipulse脉冲场消融平台)、介入左室泵Abiomed以及原厂Shockwave血管内碎石术(IVL)的三大支柱的医疗器械板块,销售额达86.4亿美元,同比增长仅7.7%。

一、整体业绩概览:营收241亿美元超预期

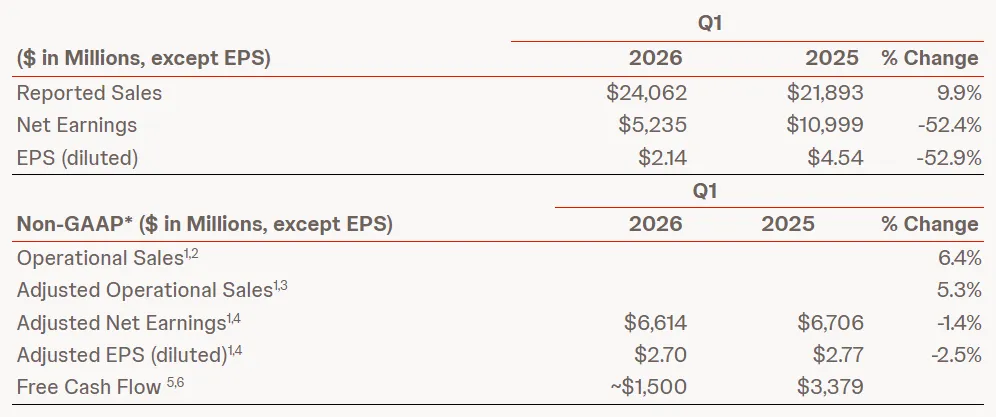

图1.强生2025财年数据总览(单位:$百万)

营收241亿美元,超出市场预期的236亿美元。净收益同比下降52.4%,主要受无形资产摊销费用和特殊项目的拖累——这些非现金或一次性项目在收购整合和业务重组期间属于常见现象。调整后每股收益2.70美元,较上年同期的2.77美元微降2.5%,降幅远小于报告净利润的降幅,表明强生的核心经营基本面保持稳健。

在区域表现上,美国本土销售额133.3亿美元,同比增长8.3%;国际市场107.3亿美元,同比增长11.9%,国际市场增速显著高于美国市场,体现了强生在全球范围的广泛市场覆盖力。

二、MedTech业务:86.4亿美元增长7.7%,心血管三大引擎驱动

强生MedTech业务本季度销售额86.4亿美元,同比增长7.7%,运营增长4.6%。增长主要由电生理产品、Abiomed心脏泵、Shockwave IVL技术三大心血管引擎驱动,骨科创伤业务也有贡献。

2.1 电生理:Varipulse Pro在欧洲上市

2026年4月7日,即财报公布前一周,强生宣布在欧洲推出新一代脉冲场消融系统Varipulse Pro,该产品已获得CE标志批准。

Varipulse Pro采用全新的脉冲序列,温度曲线更低,消融速度是前代序列的5倍,同时保持等效的消融损伤效果。该系统与Carto 3三维标测系统深度集成,利用先进的定位功能和组织接近指示器,实现精准的病灶传递。

Varipulse Pro平台将在EHRA年会上展示,包括现场病例演示和培训,12个月中期结果也将同步公布。在激烈的PFA市场竞争中,强生承诺在十年末之前每年推出一款新的PFA导管。

2.2 Abiomed:心脏泵持续贡献增长

2022年以166亿美元收购的Abiomed,其Impella系列心脏泵持续贡献稳定的收入增长,是本季度MedTech增长的核心支柱之一。强生2025年财报显示,心血管业务整体同比增长15.8%至89.3亿美元,Abiomed与Shockwave作为近300亿美元并购投资的关键成果,2025年销售额均突破10亿美元大关。在高危PCI中的临床应用正在持续拓展。

2.3 Shockwave IVL:钙化病变治疗的颠覆性技术

2024年以131亿美元收购的Shockwave Medical,其血管内碎石术(IVL)技术本季度同样贡献了显著增长。IVL通过球囊导管内置的超声换能器产生脉冲冲击波,精准震裂深层和浅层钙化环,是处理严重钙化病变的颠覆性技术。Shockwave IVL是目前该领域临床证据最充分、商业化最成熟的产品,持续扩大在外周动脉疾病和冠脉钙化病变治疗中的市场份额。

2025年全年,强生医疗科技的心血管业务同比增长15.8%,其中Abiomed与Shockwave两大平台贡献显著。这一高增长势头延续至2026年第一季度。

值得关注的是,Shockwave和Abiomed均系强生近年通过大型并购获得的技术平台,两项并购合计金额接近300亿美元。一季度MedTech的强劲表现表明,这些高价值收购正在按预期释放增长动能。

三、骨科剥离:从“分拆”到“出售”的战略提速

强生正在加速推进骨科业务DePuy Synthes的剥离进程。2025年10月,强生首次宣布计划在未来18至24个月内将骨科业务分拆为一家独立的上市公司。然而,仅过去不到120天,战略方向发生重大转变——据知情人士透露,强生正在重新评估剥离方案,考虑以超过200亿美元的价格直接出售该部门,而非此前计划的分拆上市。潜在买家包括大型私募股权基金或医疗器械同行。

强生骨科业务2025年全年销售额约92.6亿美元,但增速仅为1.1%,是医疗科技板块中表现最弱的部门。相比之下,同期心血管业务同比增长15.8%,形成鲜明对比。剥离骨科后,强生医疗科技的重心将进一步转向心血管、外科机器人等高增长、高毛利领域。骨科业务占强生全球医疗技术业务近30%,此次剥离是强生十年来规模最大的业务重组之一。

四、竞争格局:心血管巨头角力

4.1、其他巨头分析

美敦力(Medtronic)美敦力2025年10月26日至2026年1月23日整体营收90.2亿美元,超出市场预期,同比增长8.7%。心血管业务营收34.6亿美元,同比增长13.8%(有机增长10.6%)。核心增长驱动来自:PFA消融系统和TAVR设备。神经科学业务营收25.6亿美元,同比增长4.1%,略低于市场预估的25.9亿美元。尽管业绩超预期,美敦力维持全年财测不变,未进一步上调。摩根大通分析师指出,公司在享有汇兑收益的情况下仍未上调预测,暗示第四季增长动能可能低于市场期待。

飞利浦(Philips)

飞利浦Q1销售额为38亿欧元,可比销售额增长9%。互联关护业务(Connected Care)表现强劲,主要受影像引导治疗和患者监测等业务驱动。飞利浦全年指引可比销售增长3.0%-4.5%,调整后EBITA利润率目标12.5%-13.0%。需要注意的是,Q1数据可能包含部分季度性波动。

雅培(Abbott)雅培尚未公布Q1 2026财报,预计将于4月16日公布。分析师预期雅培Q1营收约110.2亿美元,同比增长约6.4%。医疗器械业务的核心增长引擎预计仍是糖尿病护理板块(FreeStyle Libre持续血糖监测系统),分析师预计其Q1销售额将达21亿美元,同比增长约15%。雅培2026年全年指引有机销售增长6.5%至7.5%,调整后每股收益5.55至5.80美元。

4.2、心血管业务竞争态势分析

电生理(PFA)赛道是当前器械行业增速最快的细分领域之一,增长超过20%。强生的Varipulse Pro已获得CE标志并在欧洲上市,凭借与Carto 3导航系统的深度集成,形成差异化竞争优势。美敦力在PFA领域同样进展迅速,心脏消融解决方案(含PFA)同比增速高达80%,是心血管业务增长的核心动力之一。IVL赛道,强生(Shockwave)凭借先发优势处于领先地位,已治疗超百万患者。美敦力在该赛道尚未形成可比规模。

核心差异:强生MedTech增速在大型器械巨头中处于领先水平,主要得益于心血管领域“三引擎”(电生理+Abiomed+Shockwave)的协同增长。美敦力PFA业务增速高达80%,但整体心血管规模与强生仍有差距。雅培仍以糖尿病护理为最强增长引擎,心血管业务尚在布局阶段。

4.3、后续关注节点

4月16日:雅培公布Q1 2026财报

4月22日:波士顿科学公布Q1 2026财报

4月30日:史赛克公布Q1 2026财报

全年关注:强生骨科业务剥离的后续进展;美敦力能否在后续季度上调全年指引;PFA赛道各巨头的市场份额变化

五、风险与挑战

尽管Q1业绩超预期,强生仍面临若干不可忽视的风险:

1. Stelara专利悬崖的持续影响:Stelara销售额大幅下滑对创新药板块产生了显著负面冲击。强生需要在全年保持新药的增长势头,才能维持创新药板块的整体增速。

2. 骨科剥离的进程不确定性:无论是分拆上市还是直接出售,DePuy Synthes的剥离涉及约92.6亿美元的年收入体量,交易结构和时间表存在不确定性。若以200亿美元以上价格出售,强生将获得一笔可观的现金回流,可用于进一步收购或股东回报。

3. 市场竞争加剧:在电生理和IVL赛道,波士顿科学、雅培、美敦力等竞争对手正在加速追赶。强生需要通过持续的技术迭代和临床证据积累,维持先发优势。

结语:千亿营收在望,战略转型进入深水区

强生2026年第一季度的业绩,既是一份超预期的成绩单,也是一次战略转型的阶段性检验。MedTech板块在电生理、Abiomed和Shockwave三大心血管平台的驱动下实现了7.7%的增长。

与此同时,强生正在执行一项十年来规模最大的业务重组——剥离骨科业务、聚焦心血管高增长赛道。这一战略的成败,将决定强生医疗科技在未来十年的竞争地位。

强生CEO Joaquin Duato在财报中表示,公司正“稳步迈向十年末两位数增长”。以Q1的表现来看,这一目标并非空谈。随着全年营收有望首次突破千亿美元,强生正在从一个“综合医疗健康巨头”向一个“聚焦高增长赛道的创新型企业”加速转型。

? 点击查看更多精彩内容