导读:

随着消费理性回归与监管体系完善,中国化妆品行业正式步入“下半场”。本文基于最新市场监测数据与政策导向,剔除营销噪音,从产业端视角梳理2026年行业发展的核心逻辑与演进路径。

一、 市场格局重塑:国货主导与细分人群挖掘

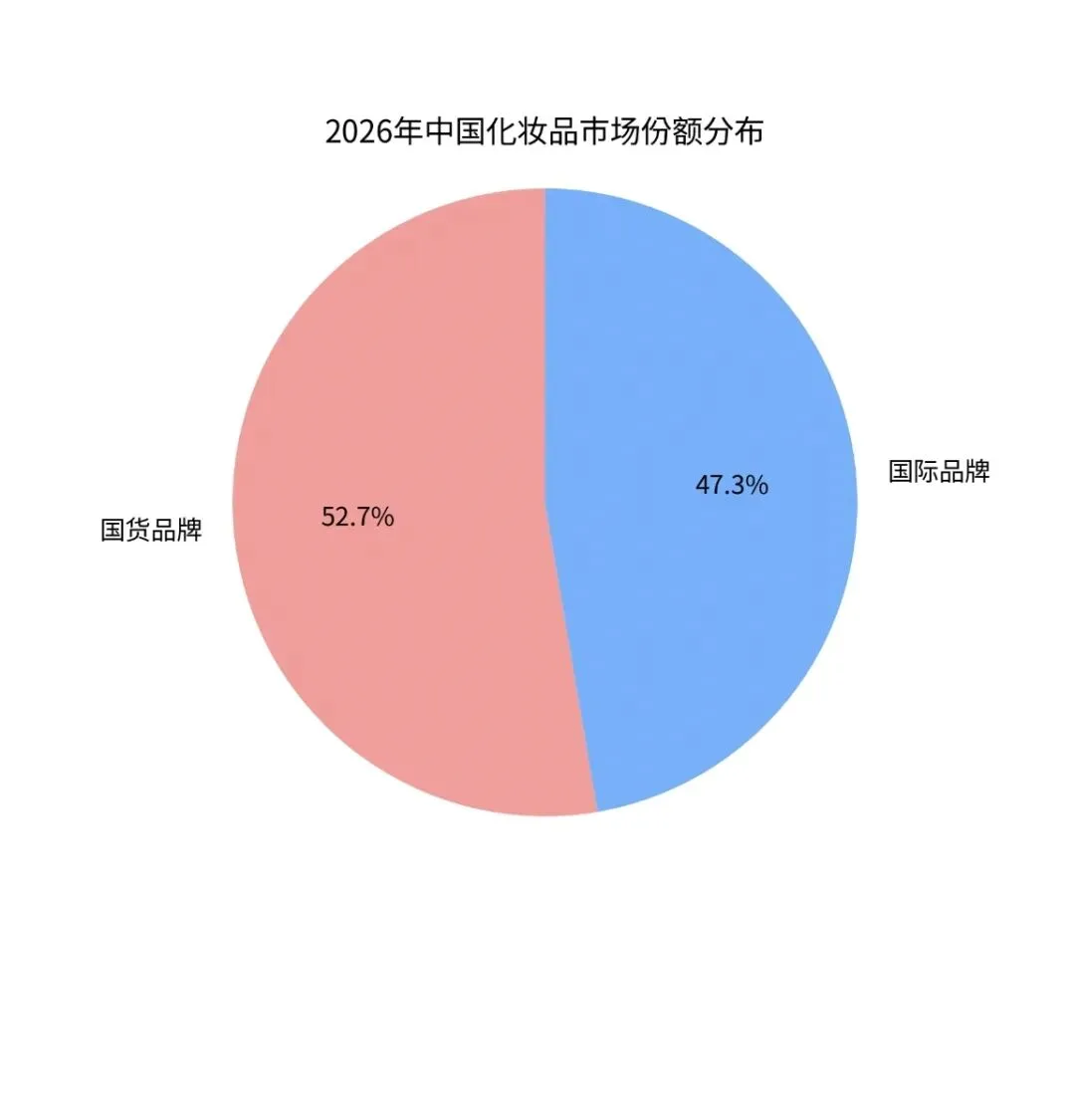

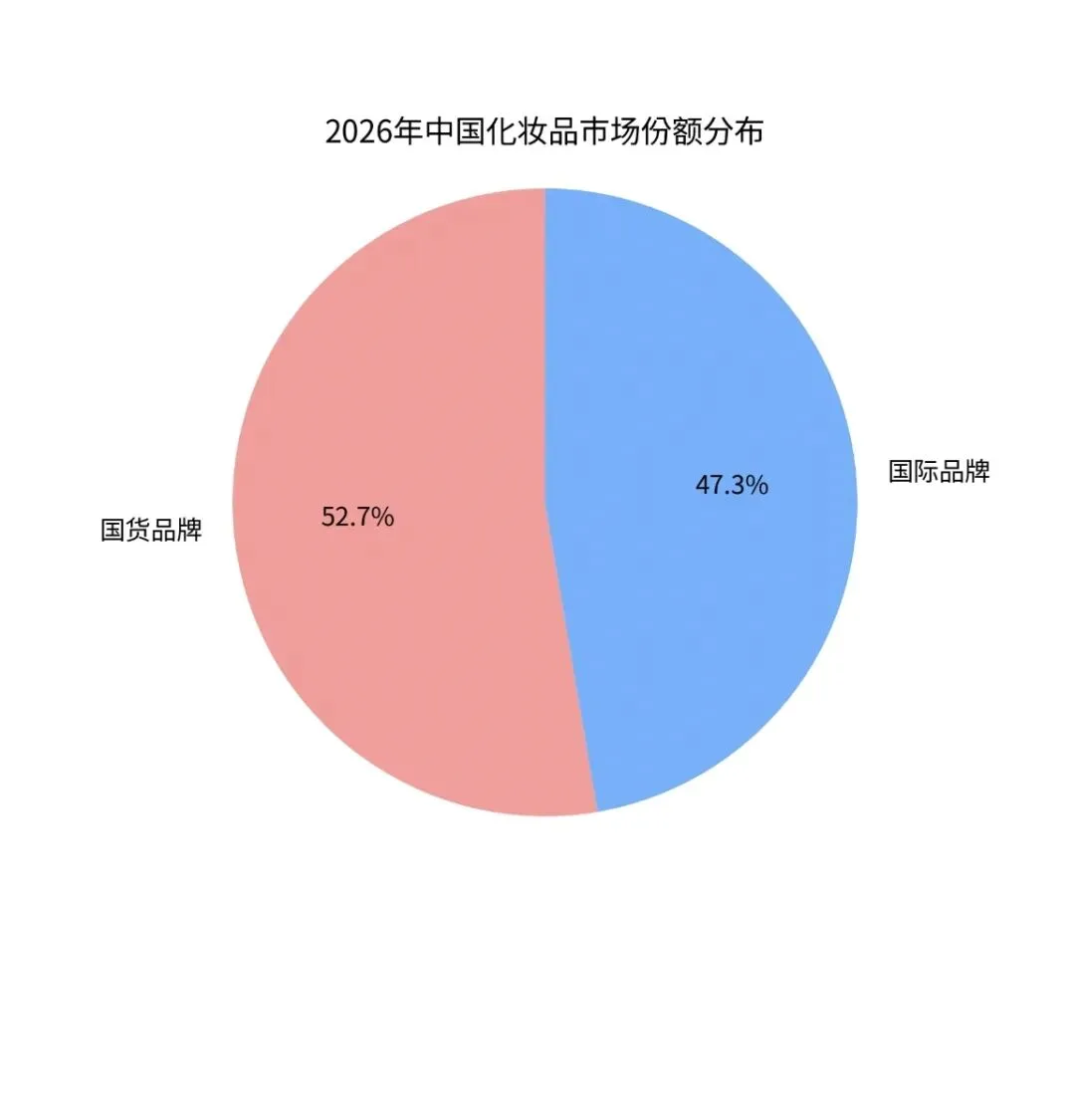

1. 市场份额逆转,本土品牌占据高地

数据显示,国货美妆市场份额已攀升至52.7%,首次实现对国际品牌的超越。这一变化并非单纯的价格优势所致,而是本土企业在供应链响应速度与成分研发上的厚积薄发。

2. “情绪价值”成为新增长点

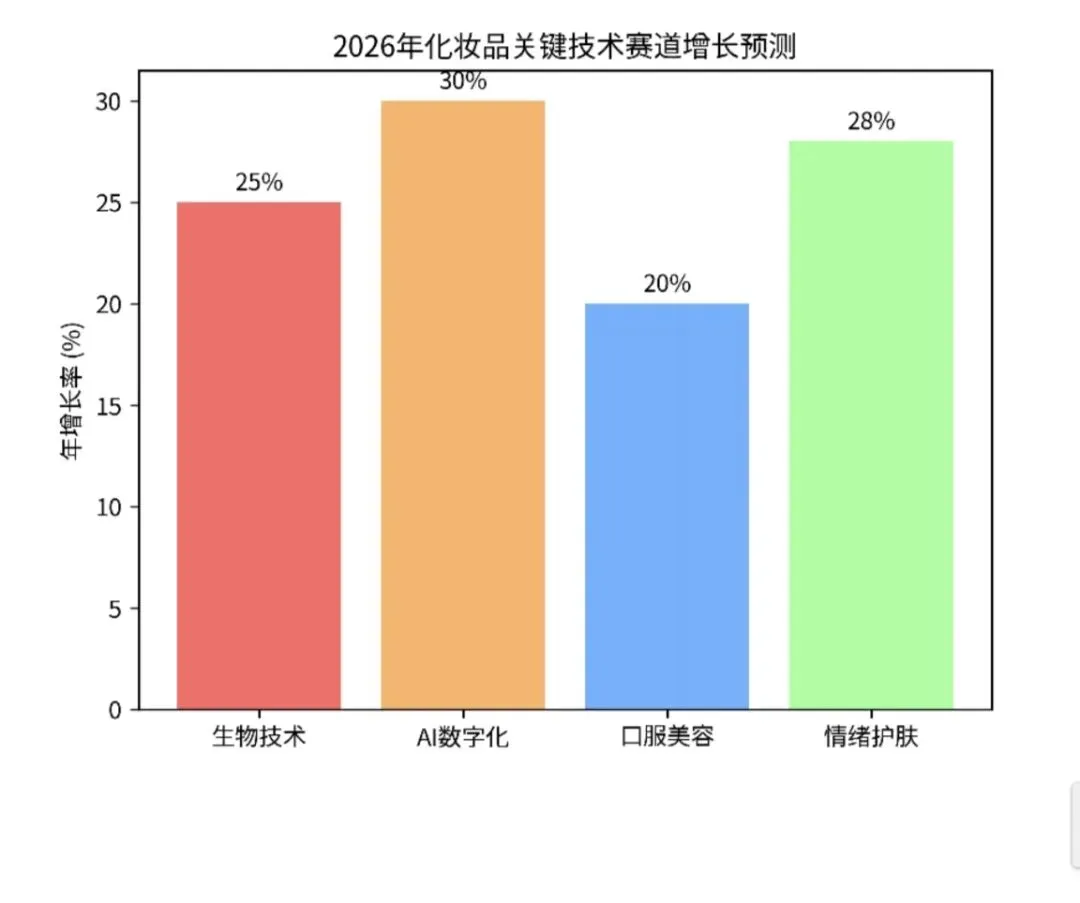

在功效之外,“情绪护肤”(Emotional Skincare)成为2026年爆发元年。以“情绪香氛”为代表的高增长赛道(年增速28%)表明,消费者正从“成分党”向“体验党”迁移,产品的疗愈属性成为购买决策的关键因子。

3. 结构性机会:银发与男性经济

市场增量不再局限于传统年轻女性。适老化抗衰市场与男士专业护肤需求正呈现爆发式增长,预示着全人群、全生命周期的护理时代来临。

二、 技术驱动变革:从“涂抹”走向“生物调控”

1. 生物技术引领抗衰新范式

2026年的抗衰逻辑已从表皮护理转向细胞级干预。植物外泌体、重组胶原蛋白及精准发酵技术的应用,标志着行业进入“生物科技”深水区。企业竞争壁垒由营销能力转向生物制造能力。

2. 口服美容与“内服外养”

“功能性美颜零食”与膳食补充剂的兴起,打破了护肤品的品类边界。内服外用结合的整体健康管理方案,正成为高净值人群的主流选择。

3. AI数字化重构消费链路

人工智能不再仅是营销噱头。AI皮肤检测、数字香水定制及AR试妆已成为标配。技术正在解决护肤品“看不见摸不着”的痛点,大幅降低消费者的决策成本。

三、 渠道融合:全域协同与体验升级

1. 直播电商常态化

线上渠道占比持续扩大,82%的消费行为发生在直播间或短视频平台。价格透明度提升迫使品牌方重新平衡线上线下利益分配。

2. 实体店的“第三空间”转型

线下门店正逐渐剥离单纯的交易属性,转而提供沉浸式体验服务(如专业肌肤检测、SPA护理)。未来的实体店将是品牌形象展示与专业咨询的终端,而非单纯的货架延伸。

四、 监管趋严:合规即核心竞争力

1. 政策收紧淘汰“伪概念”

国家药监局《化妆品企业生产质量管理体系提升三年行动计划》的实施,意味着监管重心从“事后处罚”转向“全过程管控”。无法提供完整功效验证数据的“概念性添加”产品将面临清退。

2. 透明化建立信任

2026年,原料溯源与配方公开成为品牌标配。消费者更倾向于选择信息披露完全、具备医学背书的品牌。“安全、科学、透明”取代“神奇速效”,成为新的品牌护城河。

结语与展望

2026年,中国化妆品行业将呈现“供给端技术驱动,需求端理性多元”的特征。

对于企业而言,唯有深耕研发、拥抱合规,方能在存量竞争中突围;对于消费者而言,这是一个去伪存真、消费体验全面升级的时代。

免责声明: 本文内容基于公开行业报告整理分析,不构成任何投资建议。市场有风险,决策需谨慎。