我是大喻,注册会计师,20年财务工作经历

源于专业和热爱,余生只做三件事:像巴菲特一样读财报,为自己赚钱,也帮粉丝读懂财报

因为我坚信——股市长期是一台称重机,投资收益终归来自企业真正赚到的利润

在上篇文章里,我主要对比了泡泡玛特和老铺黄金的销售规模,包括销售规模的总体差异、有多少家店铺支撑了各自的销售规模、国内国外业务的占比,今天再接着分析各自的财报数据差异。

而刚过去的几天,段永平先生已经在大手笔投资泡泡玛特,而且他本人原话“连续花了好几天去理解这家公司,很久没有这种兴奋感了”。

到目前为止我并没有投资泡泡玛特,倒是老铺黄金仓位不低。

之所以写这两家公司的财报数据,是因为好公司都值得关注,如果资金条件具备,我想持有很多这样优秀的公司。所以我其实是从自身的角度去想真正的比较一下这两家公司,如果真的泡泡玛特未来回报率更高,我会选择布局部分仓位。

但在写今天这篇文章之前,我想特意做下说明,由于我的公众号实际上就我一个人打理,所有文章都是自己原创一字一字敲出来的,在写一篇文章之前我得看财报、收集数据、梳理思维,再到具体写出来,这个过程是比较耗时的,难免有时候会有一些数据或者内容上的漏洞,那都是无意为之,所以还请各位读者能够海涵。以前我在一个核心的财务管理岗位,那时更忙,现在我为了自己的爱好和更多的自由时间,虽然我选择了一份相对不那么繁忙的工作,但大多数文章其实还是利用业余时间完成的,这都基于我个人的爱好、投资上的追求。

投资很简单,但是不容易,需要知识、经验和认知的反复积累和迭代,所以在我看来,投资这件事情不是轻易的说直接就照抄,而是需要储备知识、建立认知,再到一个具体的投资标的具体判断的时候,反复思索的过程,需要自己的独立判断。

而这些认知上牢固基础,对具体某个投资标的的反复思索,如果跳过了这个过程,最后的结果就是很难长时间的持有一家优秀的公司,关于这家公司的任何风吹草动特别是股价的波动都可能带来一个动作就是“卖出”。当然,我这里的意思是,买对了,还能坚定持有,这是一件极其不容易的事情。

还是回到今天我想接着写的。

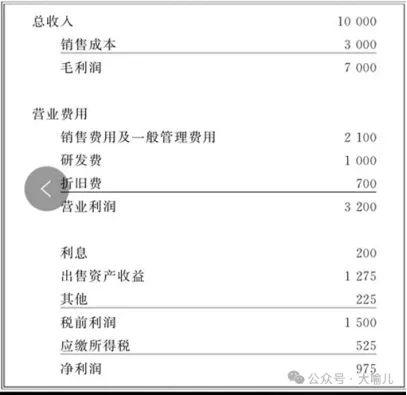

投资很大程度上看一家公司的盈利能力,利润表必须得符合价值投资者的喜好,所以先看看两家公司2025年的利润表核心数据。

这两张报表就长成这样了,而且收入规模其实都还算相当,都是通过线下零售店作为销售的主战场,都挺赚钱。

他俩最大的差异是在毛利率和净利率,泡泡玛特分别是72%和35%,老铺黄金分别是38%和18%(老铺黄金徐总的意思是未来的毛利率基本就锁定在43%以内,净利率在20%左右)。

显然,泡泡玛特的盈利能力是完胜老铺黄金的,这里很大的原因还是基于泡泡玛特产品带来的情绪价值,而且他的成本确实很低,溢价高,而老铺黄金即便走出了一条区别于传统黄金饰品企业的定价模式,但仍然还是很克制去控制毛利率,创始人即便说未来每年要涨价3次,但都还是坚持说毛利率始终不超过约43%。

老铺黄金事实上也具备情绪价值,成功地将黄金从传统的“保值品”或“婚庆刚需”,转变为一种承载文化、审美和情感的奢侈品,只不过在定价这件高度复杂的事情上,最终不选择溢价过高,也不排除是因为“竞争”,人们可能会喜欢老铺的古法金,但别的黄金像周大福之类的产品,人们也会比较,如果老铺溢价过高,是否竞争得过,这确实很考验老铺的品牌力和产品力。

在定价这个维度上,泡泡玛特的大单品确实是非常优秀的,这也就是超级IP的魅力吧。

但老铺黄金也有自己的优势,就是销售费用+管理费用的占比才14%,泡泡玛特是27%,这两项费用支出,泡泡玛特占收入的比重是老铺的2倍,原因是泡泡玛特总共要运营全球20个国家630家门店+2637台机器人商店,老铺只需要运营线下门店45家+线上约2家门店。

最终在净利率这个指标上,两家公司差异很大,泡泡玛特几乎快是老铺的2倍,原因主要还是泡泡玛特的毛利率优势带来的。

好了,现在这两家公司的利润表各有千秋,谁更优?

这可以借鉴巴菲特的标准。

在《巴菲特教你读财报》这本书里其实把这些都讲得很清楚,巴菲特的标准是:

过去10年的毛利率在40%以上,这代表一家公司的核心竞争力水平,一家公司的可持续性竞争优势能够创造高毛利率,因为这种竞争优势可以让企业对其产品或服务进行自由定价,让售价远远高于产品成本;

销售费用及管理费用占比要占毛利的比例在30%以下,越少越好;

净利率占收入的20%以上,如果能一直保持最好。

巴菲特喜欢的报表至少得是下面这样的(注意下面报表这样的是最低标准):

从毛利率和净利率这个维度再结合巴菲特的投资标准,其实就很能理解段永平先生为什么会说那句话了。

其实也可以换个角度思考,如果假设现在自己是老板来选择一门生意来创业,我们会选择创办一家老铺黄金这样的公司还是泡泡玛特这样的一家公司?这可能算是一个大的话题了,只不过有时候我在思考的时候会做这样的思考。

虽然在毛利率上,泡泡玛特是完胜了,但即便到现在我仍然非常看好老铺的优势,原因我的思路如下(也许并不一定正确,仅仅是我个人的思路):

1、隐性成本:

老铺只有45家店铺就完成了200亿+的销售规模,他的运营管理的复杂程度和隐性成本更低,泡泡玛特在全球630家门店,虽然当前看到报表的销售费用占收入的比重为22%,但630家门店的隐性成本不低,如果这些门店都能在未来一直持续业绩优异,那这个隐性成本不会体现在财报里,一旦如果业绩有转折,这个隐性成本就会冒出来。

这个逻辑其实可以参考永辉超市,这几年永辉超市调改了上百家店铺,他的店改成本是不低的,直到2025年永辉超市的扣非净利润还是约亏损30亿元,永辉超市历年赚的钱累计起来还不一定有近几年亏损的多。

亏损的原因主要就是店改的过程中,有些在固定资产、长期摊销等一次性结转到利润表作为亏损项,同时这些店员辞退带来的成本也是一大项。

所以,之前看过永辉超市的财报之后,我对有着大量店铺的零售商是有这方面的恐惧的。

当然,泡泡玛特可能在这方面其实不需要像我这样多虑,毕竟他的IP品牌效应已经这么明显,类似永辉超市这样的店改过程中的隐性成本,泡泡玛特相比很多零售企业而言也许概率要低很多,我在这里仅仅只是两家公司之间在比较起来显得有些典型而已。

2、从固定费用支出和变动费用支出的维度:

45家店铺和630家店铺的固定费用支出对比肯定是有巨大差异的,每开一家店会涉及前期装修支出、租赁费、租赁押金、店员的人力成本等,这些都是固定费用支出,一家公司的固定费用支出更低带来的财务风险会更低。

老铺黄金的销售费用里有约超过一半的比例是变动性质的销售费用,主要是跟随业绩变化的支付给商场的佣金,这部分可以理解成给商场的租金不是固定的,而是变动的。

所以,老铺黄金真正的固定费用支出占销售收入的比重约8%,这个比例确实是相当的低了,原因就是他近300亿的年收入规模主要是经营45家店铺和1个网店带来的。

3、客单价的区别:

老铺平均一件饰品的单价约2万+ ,从每件商品的单价上肯定是远远超过泡泡玛特了,泡泡玛特的增长很大程度上也有产品矩阵升级带来的高客单价商品收入的贡献。

对于零售行业来讲,销售单价这个指标的重要性和对业绩的驱动效应,我在前面的文章里有提到,这里就不再重复了。老铺黄金凭什么股价翻了20倍?

不过老铺比较可惜的是,创始人在业绩说明会上明确表示不会做10-20万这个区间的产品,原话是这样的产品挂脖子上会很难受。

4、运营性资本支出

由于泡泡玛特的成本率都不到30%,所以他不需要垫付大额的存货周转支出,而老铺却需要,所以老铺在2025年底涉及大额银行贷款,不过好在这两公司都属于轻资产模式,老铺虽然需要垫付运营性资本采购黄金,但黄金本身有金融属性就等同于货币,这个风险已经相对很低了,这也是我当时看好老铺的商业模式的其中一个方面。

以上,单看两家公司的财报数据,是这样的,但泡泡玛特在IP上的品牌效应这个可能更具备报表以外的价值,IP品牌效应可以无限延伸,这也是他的收入能增长,未来还很有战略空间和想象空间的一个明显的优势。

特别说明:

本文不构成任何投资建议,读者应独立判断并承担相应风险!