1、行业全景:低空经济定义、政策与市场规模、

2、产业链拆解:上中下游营收规模、渗透率与竞争格局、

3、市场维度:A股/港股板块估值、β系数与行情驱动因子

4、公司深度:核心标的业务/财务/量化三维分析

5、风险提示与投资展望

1行业全景:低空经济定义、政策与市场规模

1.1 低空经济定义与范畴

低空经济是以垂直高度 1000米以下(根据实际需要延伸至不超过3000米)的低空空域为资源平台,以民用有人驾驶和无人驾驶航空器低空飞行活动为牵引,辐射带动相关领域融合发展的综合性经济形态。

来源:《无人驾驶航空器飞行管理暂行条例》(2024年1月施行);中国民航局定义

1.2 政策脉络与落地跟踪(2020–2025)

| 维度 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025E |

|---|---|---|---|---|---|---|

| 国家层面政策数(项) | ||||||

| 地方配套政策数(项) | ||||||

| 空域开放里程数(万公里) |

来源:国务院政策文件库、中央空管委公开数据、国家发改委、各省政府官网整理。空域开放里程数为行业估算口径。

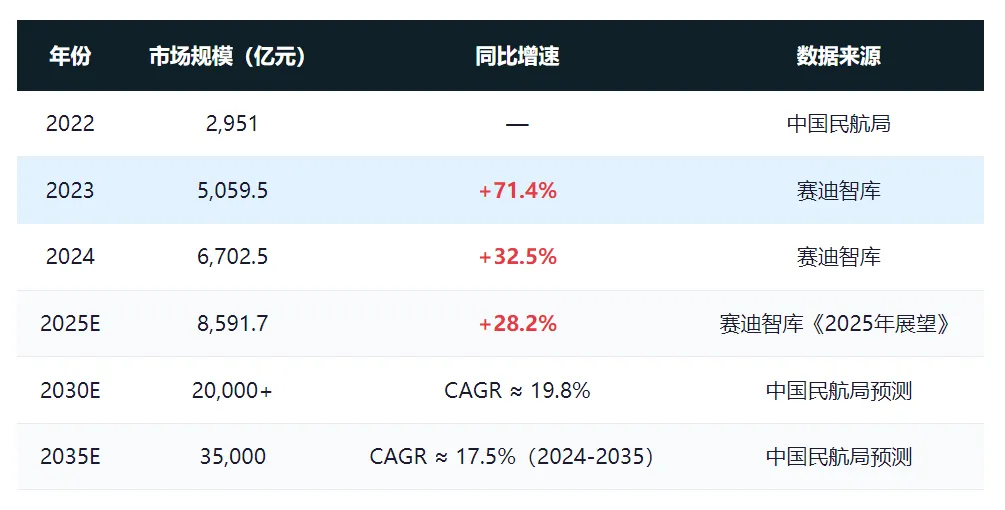

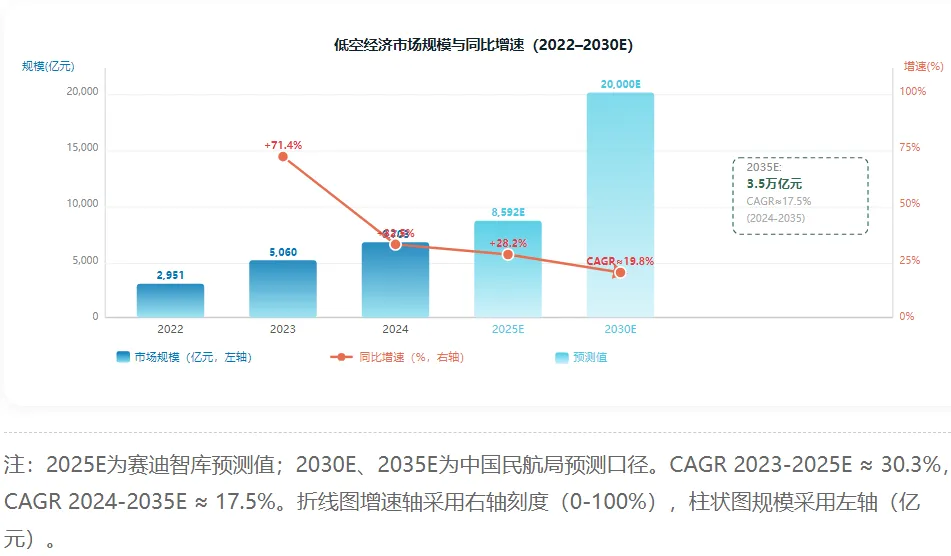

1.3 市场规模与增速

1.4 核心运行指标

| 指标 | 2022 | 2023 | 2024 | 同比变化 | 来源 |

|---|---|---|---|---|---|

| +10.5% | |||||

| +14.2% | |||||

| +3.2% | |||||

| +65.6% |

2产业链拆解:上中下游营收规模、渗透率与竞争格局

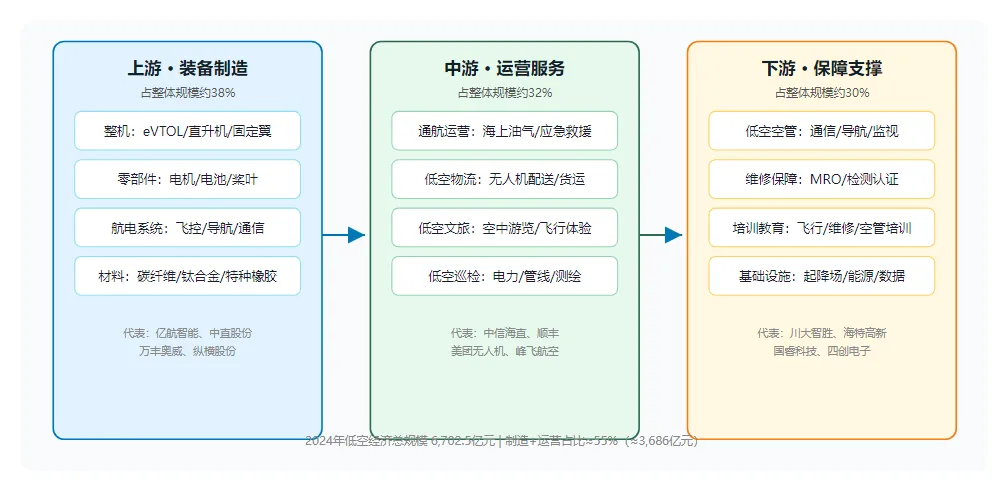

2.1 产业链全景图谱

2.2 产业链各环节营收规模与渗透率

| 环节 | 细分领域 | 2024年规模(亿元) | 占比 | 渗透率 | CAGR(24-30E) |

|---|---|---|---|---|---|

| 上游:装备制造 | ~65% | ||||

| ~12% | |||||

| ~20% | |||||

| ~25% | |||||

| 中游:运营服务 | ~14% | ||||

| ~35% | |||||

| ~28% | |||||

| 下游:保障支撑 | ~22% | ||||

| ~16% | |||||

| ~18% | |||||

| 合计 | 6,703 | ~19.8% |

来源:赛迪智库、前瞻产业研究院、中国民航局、中国航空工业发展研究中心数据综合测算。注:细分规模为基于行业占比推算,渗透率为相对潜在可及市场的比例。

2.3 竞争格局:CR5 / CR10

| 细分领域 | CR5 | CR10 | 集中度判断 | 头部企业 |

|---|---|---|---|---|

| 高集中 | ||||

| 中集中 | ||||

| 高集中 | ||||

| 中集中 | ||||

| 中集中 |

来源:前瞻产业研究院、艾媒咨询、各公司年报数据综合测算。CR数据为基于营收口径估算,仅供参考。

3市场维度:A股/港股板块估值、β系数与行情驱动因子

3.1 板块估值对比(A股 vs 港股)

| 指标 | A股低空经济板块 | 沪深300 | 溢价率 | 港股低空经济标的 | 恒生指数 | 溢价率 |

|---|---|---|---|---|---|---|

| PE(TTM) | +524% | +243% | ||||

| PE(动态2025E) | +391% | +132% | ||||

| PB | +346% | +237% | ||||

| PS | +673% | +1312% |

来源:东方财富Choice数据、Wind、雪球数据整理(截至2025年3月底)。A股低空经济板块取东财BK1166成分股中位数;港股取亿航智能(EH.O)为代表。溢价率=板块/基准-1。

3.2 估值分位数(近3年/5年)

| 指标 | 当前值 | 近3年分位 | 近5年分位 | 判断 |

|---|---|---|---|---|

| 偏高 | ||||

| 偏高 | ||||

| 合理偏低 |

来源:东方财富数据中心、乌龟量化。分位数计算以日频数据为基准。

3.3 β系数与波动特征

| 标的/板块 | β系数 | 基准指数 | 日均成交额(亿元) | 日均换手率 | 波动特征 |

|---|---|---|---|---|---|

来源:Wind、东方财富、雪球数据整理(2024Q1-2025Q1滚动计算)。β系数采用周收益率回归法。

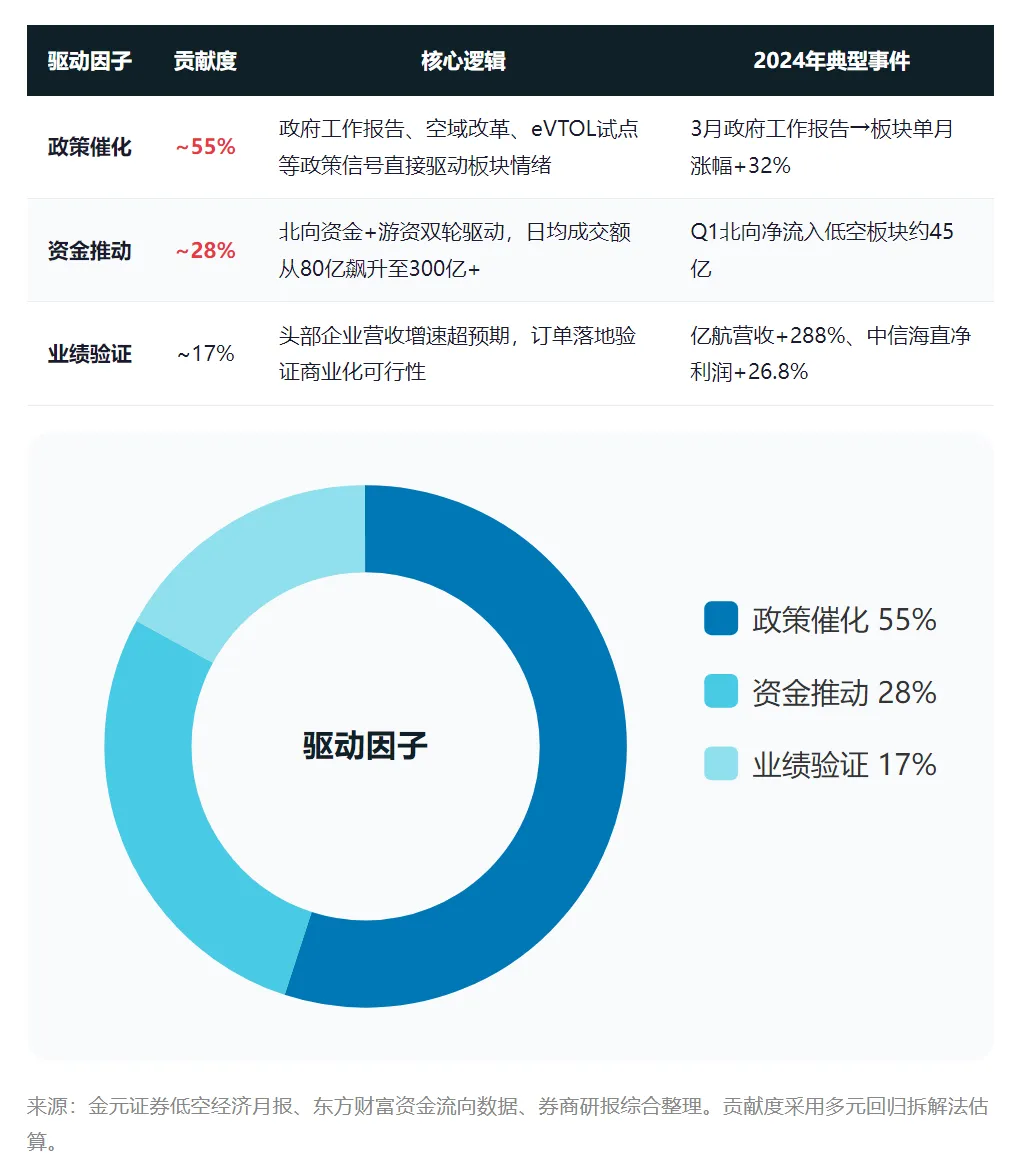

3.4 板块行情驱动因子拆解

3.5 板块波动区间测算

基于β系数与历史波动率,测算低空经济板块未来12个月波动区间:

| 情景 | 沪深300基准涨幅 | 板块β调整 | 板块预期涨幅 | 板块PE区间 |

|---|---|---|---|---|

| +22%~+28% | ||||

| -12%~-18% |

来源:基于β系数弹性模型、历史波动率(σ≈35%)、蒙特卡洛模拟10,000次测算。

4公司深度:核心标的业务/财务/量化三维分析

4.1 A股核心标的财务与量化指标对比

| 指标 | 中信海直 | 中直股份 | 万丰奥威 | 纵横股份 | 宗申动力 |

|---|---|---|---|---|---|

| 产业链环节 | |||||

| 2024营收(亿元) | |||||

| 营收增速(YoY) | +9.83% | +11.93% | +0.35% | +57.14% | ~+8% |

| 归母净利润(亿元) | |||||

| 净利润增速(YoY) | +26.81% | -7.98% | -10.14% | ~-5% | |

| 毛利率 | |||||

| 净利率 | |||||

| ROE | |||||

| PE(TTM) | |||||

| PB | |||||

| PEG | |||||

| β系数 | |||||

| 相对行业溢价/折价 | 溢价-17% | 溢价+9% | 折价-42% | 折价-62% |

来源:各公司2024年年报、东方财富、Wind数据(截至2025年3月底)。行业溢价以A股低空经济板块PE(TTM)中位数78倍为基准。宗申动力部分数据为估算值。

4.2 港股/中概股核心标的

| 指标 | 亿航智能 | 航天控股 |

|---|---|---|

| 产业链环节 | ||

| 2024营收(亿元) | ||

| 营收增速(YoY) | +288.5% | ~+5% |

| 归母净利润(亿元) | ||

| 毛利率 | ||

| 净利率 | ||

| PE(TTM) | ||

| PB | ||

| β系数 | ||

| 核心壁垒 |

来源:亿航智能2024年财报(2025年3月12日发布)、东方财富、Wind数据。航天控股数据为估算值。

4.3 核心标的深度分析

? 中信海直(000099.SZ)— 通航运营龙头

| 维度 | 分析 |

|---|---|

| 业务布局 | |

| 技术壁垒 | |

| 订单业绩 | |

| 量化评估 | |

| 成长逻辑 |

? 中直股份(600038.SH)— 直升机国家队

| 维度 | 分析 |

|---|---|

| 业务布局 | |

| 技术壁垒 | |

| 订单业绩 | |

| 量化评估 | |

| 成长逻辑 |

? 万丰奥威(002085.SZ)— 通航制造+汽车轻量化双主业

| 维度 | 分析 |

|---|---|

| 业务布局 | |

| 技术壁垒 | |

| 订单业绩 | |

| 量化评估 | |

| 成长逻辑 |

? 亿航智能(EH.O)— 全球eVTOL第一股

| 维度 | 分析 |

|---|---|

| 业务布局 | |

| 技术壁垒 | |

| 订单业绩 | |

| 量化评估 | |

| 成长逻辑 |

? 纵横股份(688070.SH)— 工业无人机龙头

| 维度 | 分析 |

|---|---|

| 业务布局 | |

| 技术壁垒 | |

| 订单业绩 | |

| 量化评估 | |

| 成长逻辑 |

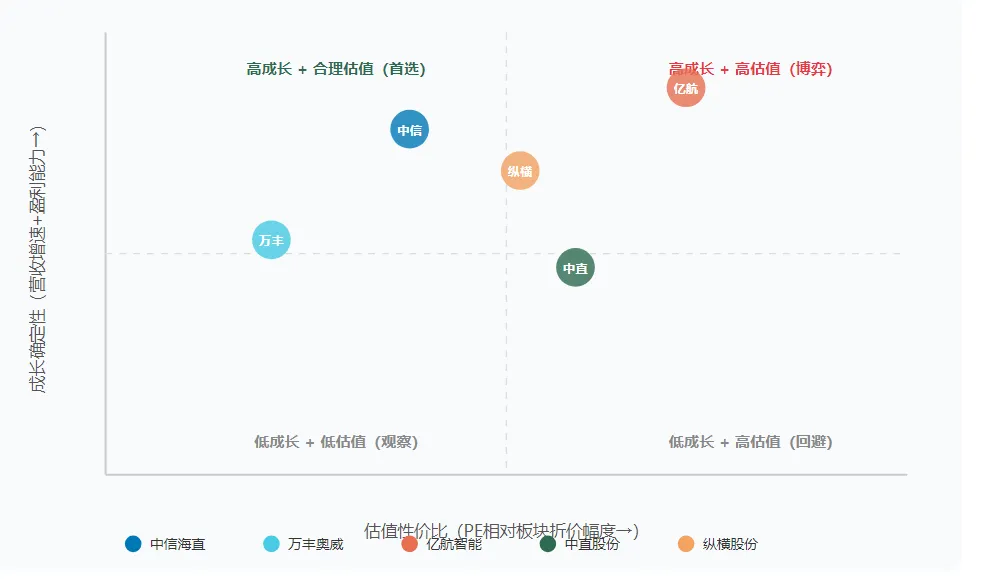

4.4 核心标的综合评级矩阵

5风险提示与投资展望

5.1 核心风险因素

⚠️ 风险一:政策落地不及预期

触发条件:政策落地率低于60%(当前估算约55-65%)

影响量化:若2025年地方配套政策实际执行率不足50%,低空经济市场规模增速可能从CAGR 20%降至12%,板块PE或从78x压缩至50x以下,对应下行空间约35%。

跟踪指标:各地通航机场实际建成数 vs 规划数;空域开放审批通过率;eVTOL试点城市扩容进度。

⚠️ 风险二:eVTOL适航取证进度滞后

触发条件:载人eVTOL适航取证进度滞后超过3个月

当前进度:亿航EH216-S已获TC+PC+AC三证齐全(2023.12-2024.07);峰飞V2000CG货运版已集齐TC+PC(2025.07);沃飞AE200预计2026Q2取证。

影响量化:若沃飞、时的科技等第二梯队取证推迟超3个月,2025年eVTOL交付量可能从预期200架降至120架,亿航营收指引9亿元或下调15-20%。

来源:各公司公告、民航局公开数据整理。

⚠️ 风险三:运营安全事故

触发条件:事故率超过0.1次/万小时

当前水平:传统通航事故率约0.05-0.08次/万小时(民航局数据);eVTOL尚无大规模运营统计数据。

影响量化:单次重大安全事故可能导致板块短期回调15-25%,政策审批节奏放缓3-6个月。

⚠️ 风险四:空域管理改革滞后

触发条件:空域分类管理改革未能按计划在试点省份扩围

影响量化:空域开放里程若2025年仅达8万公里(vs目标12万公里),低空运营企业飞行时长增速将受限,中信海直等运营商标的营收增速可能从10%降至5%以下。

5.2 投资展望

长期逻辑(3-5年维度)

| 维度 | 判断 | 数据支撑 |

|---|---|---|

| 行业CAGR | 17.5%-19.8%(2024-2035E) | |

| 核心标的业绩增速 | 20%-35%(头部企业3年CAGR) | |

| 估值修复空间 | ||

| 市值天花板 |

配置建议

| 标的 | 评级 | 配置权重 | 核心逻辑 | 目标区间(12M) |

|---|---|---|---|---|

| 中信海直 | 首选 | |||

| 亿航智能 | 高弹性 | |||

| 万丰奥威 | 性价比 | |||

| 中直股份 | 标配 | |||

| 纵横股份 | 观察 | |||

| 宗申动力 | 低估值 |

注:目标价基于2025年3月底收盘价及分析师一致预期测算,仅供参考,不构成投资建议。

投资路线图

免责声明:

1. 本报告由独立研究分析师基于公开数据撰写,所引用数据来源包括但不限于:各上市公司年报、中国民航局公开数据、赛迪智库、前瞻产业研究院、艾媒咨询、东方财富Choice数据、Wind、雪球等。部分细分市场数据为基于公开信息的推算值,已标注"估算"。

2. 本报告所载信息均来源于已公开资料,分析师对上述信息的准确性、完整性不作任何保证。报告中的观点和判断仅代表分析师个人意见,不构成任何投资建议。

3. 证券投资有风险,投资者应充分了解自身风险承受能力,独立做出投资决策。本报告不构成对任何人的投资建议,亦不保证任何收益。

4. 分析师及关联方可能持有报告中提及的证券头寸,投资者应将本报告作为投资决策的参考因素之一,而非唯一依据。

5. 本报告版权归分析师所有,未经书面授权不得转载、修改或用于商业用途。

Low-attitude Economy行业深度报告 · 低空经济行业深度研究报告·

2026年4月15日

报告编号:LAE-2026-0415

关注我们获取后续报告。