摘要

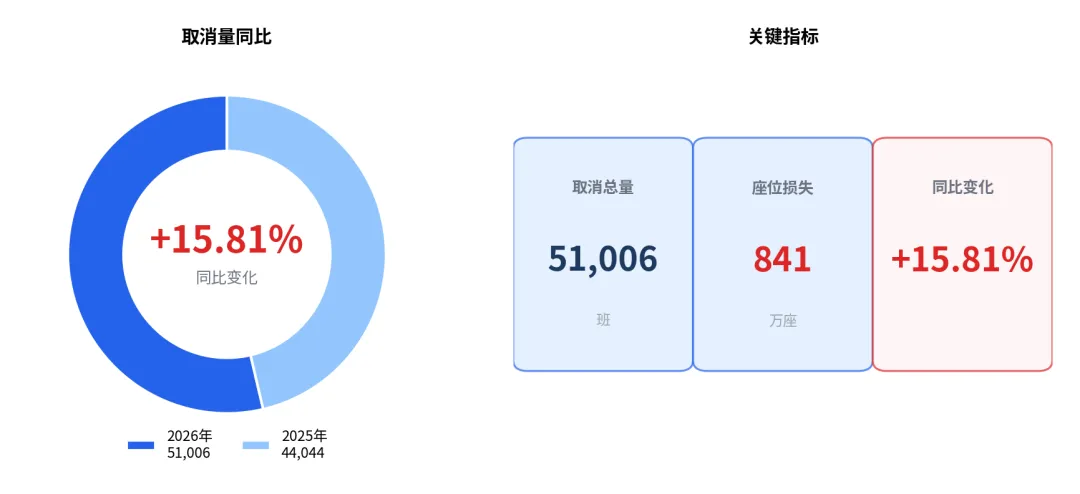

2026年夏秋航季换季过渡期(3月30日至4月13日),国内航线(已排除九元航空AQ和春秋航空9C)累计取消航班51,006班,较2025年同期(3月30日至4月13日)的44,044班增加6,962班,同比增幅达+15.81%。取消航班带来的座位损失总量达8,410,255个,同比增加1,335,337个座位(+18.87%),反映出航司在运力调配策略上的显著变化。

从航司维度看,中国东航(MU)取消量同比暴增134.75%,成为拉动总量上升的最大贡献者;中国南航(CZ)和四川航空(3U)则分别同比下降19.35%和49.79%,呈现明显的分化格局。从机场维度看,乌鲁木齐(URC)、兰州(LHW)等西部机场取消量同比增幅超过78%,而成都双流(CTU)同比下降42.34%,区域差异显著。

在取消提前天数分布方面,4-7天和15-21天两个区间同比增幅最大,分别增加3,563班和3,520班,而28天提前取消量大幅减少3,827班,表明航司取消决策正在从航季初的集中规划型向中短期的动态调整型转变。清明节假期(4月4日至6日)期间取消量合计达11,683班,单日最高5,325班出现在4月5日,反映出节假日运力调峰的典型特征。

1. 引言

1.1 研究背景

2026年初以来,国际原油价格持续高位运行,布伦特原油期货价格一度突破每桶90美元关口,国内航油出厂价格随之上调。航油成本通常占航空公司总运营成本的30%-40%,油价的持续攀升对航司盈利能力构成严峻挑战。在此背景下,国内航线燃油附加费于2026年4月5日起迎来大幅上调,800公里(含)以下航线由10元上调至60元,800公里以上航线由20元上调至120元,调整幅度达到500%-600%。

燃油附加费的上调虽可在一定程度上缓解航油成本压力,但其传导存在时滞效应,且对旅客出行需求可能产生抑制。航司在面临成本上升和需求不确定的双重压力下,更倾向于通过动态取消航班来优化运力配置、降低运营风险。2026年夏秋航季换季过渡期(3月30日至4月13日)恰好处于油价冲击和燃油附加费调整的交汇期,为观察航司取消行为的变化提供了独特的分析窗口。

本报告以2026年3月30日至4月13日为分析周期,与2025年同期进行同比对比,从总量趋势、航司、机场、航线、提前天数、座位损失等多个维度,系统分析换季后航班取消的同比变化特征,为机场运行管理、航司运力调度及行业政策制定提供数据支撑。

1.2 数据说明

本报告数据来源及筛选范围如下:

说明:已排除九元航空(AQ)和春秋航空(9C)数据。2026年周期内累计取消51,006班,2025年同期累计取消44,044班。

2. 宏观环境:燃油附加费调整与油价冲击

2.1 国内航线燃油附加费大幅上调

受国际油价持续走高影响,2026年4月5日起,国内航线燃油附加费迎来大幅调整。此次调整幅度为近年来最大,具体调整方案如下:

燃油附加费的调整机制遵循"一月一调"原则,由国家发改委根据航空煤油价格变动情况发布调整通知。当国内航空煤油综合采购成本突破一定阈值时,触发燃油附加费的相应调整。此次调整前,燃油附加费已连续数月维持低位,此次一次性上调至近年较高水平,反映出航油成本压力的急剧上升。

2.2 航油采购成本传导机制

中国航空油料集团有限公司(中航油)作为国内航油的统一采购和供应主体,负责将国际原油价格变动传导至国内航油出厂价格。航油采购成本传导机制具有以下特征:

- 统一采购

:中航油集中采购进口航油,根据新加坡航煤FOB价格加运保费确定到岸价; - 一月一调

:国内航油出厂价格每月调整一次,与上月的国际油价变动挂钩; - 成本传导

:航油成本通过燃油附加费部分传导至旅客端,但传导比例有限,航司仍需自行消化大部分成本增量; - 联动机制

:当综合采购成本超过每吨5,000元时,启动燃油附加费征收机制,按阶梯标准收取。

在成本传导不完全的背景下,航司更倾向于通过取消边际效益较低的航班来控制总运营成本,这直接解释了2026年换季过渡期取消量同比上升的现象。

3. 总体同比概况

图1:2026年夏秋航季换季后取消航班概览

2026年夏秋航季换季过渡期(3月30日至4月13日)国内航线取消航班总体同比情况如下表所示:

核心发现:

取消总量同比增加6,962班,增幅+15.81%,表明2026年换季过渡期航司取消行为较2025年同期更为活跃。 座位损失同比增加1,335,337个,增幅+18.87%,高于取消量增幅,说明被取消航班的平均座位数有所增加,宽体机或大机型航班取消占比上升。 取消量增加主要集中在清明节前后,与节假日运力调峰策略密切相关。

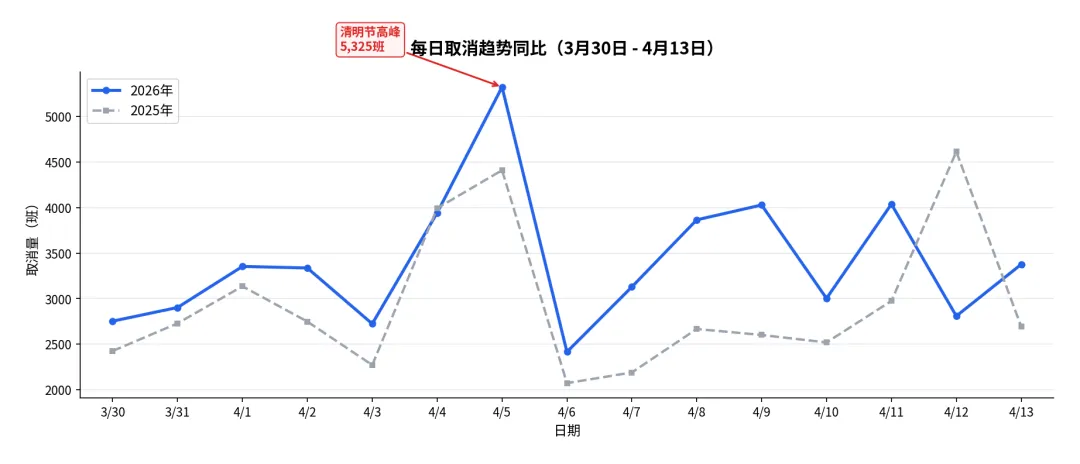

4. 每日取消趋势同比分析

图2:每日取消航班趋势同比对比

每日取消量明细

清明节高峰分析

取消量最高日期为4月5日(清明节当天),单日取消量达5,325班。清明节假期三天(4月4日至6日)2026年取消量合计:4月4日3,943班 + 4月5日5,325班 + 4月6日2,415班 = 11,683班。假期首日和末日取消量显著低于正日子,呈现出典型的"假期中间高、两端低"特征。

连续高取消天数分析

2026年周期内,单日取消量超过3,000班的天数达10天(3月31日至4月13日连续14天),表明换季过渡期取消行为具有持续性和普遍性。其中,超过4,000班的天数有3天,超过5,000班的天数有1天。日均取消量达3,400班。

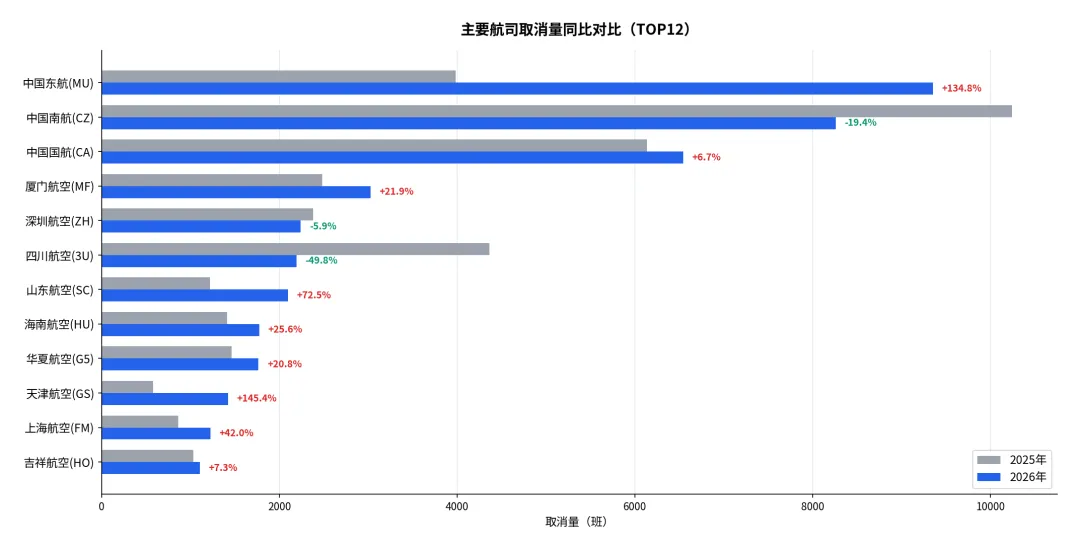

5. 航司维度同比分析

图3:航司取消量同比对比

TOP12航司取消量同比对比

取消量同比增加最多的航司TOP10

取消量同比减少最多的航司TOP10

航司维度增减分析

中国东航(MU)取消量从2025年的3,983班飙升至2026年的9,350班,同比增加5,367班,增幅达134.75%,是拉动总量上升的最大单一因素。天津航空(GS)和山东航空(SC)分别增加842班和881班,增幅分别达145.42%和72.45%,同样表现突出。

另一方面,四川航空(3U)取消量从4,364班降至2,191班,同比减少2,173班,降幅49.79%,是减少量最大的航司。中国南航(CZ)减少1,981班,成都航空(EU)减少950班,三者合计减少5,104班,部分对冲了东航等航司的增加量。

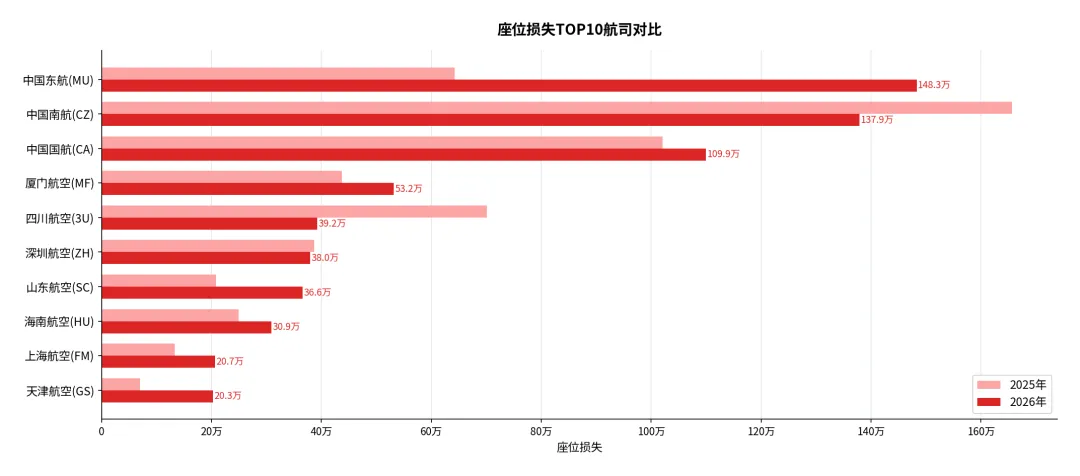

座位损失TOP10航司

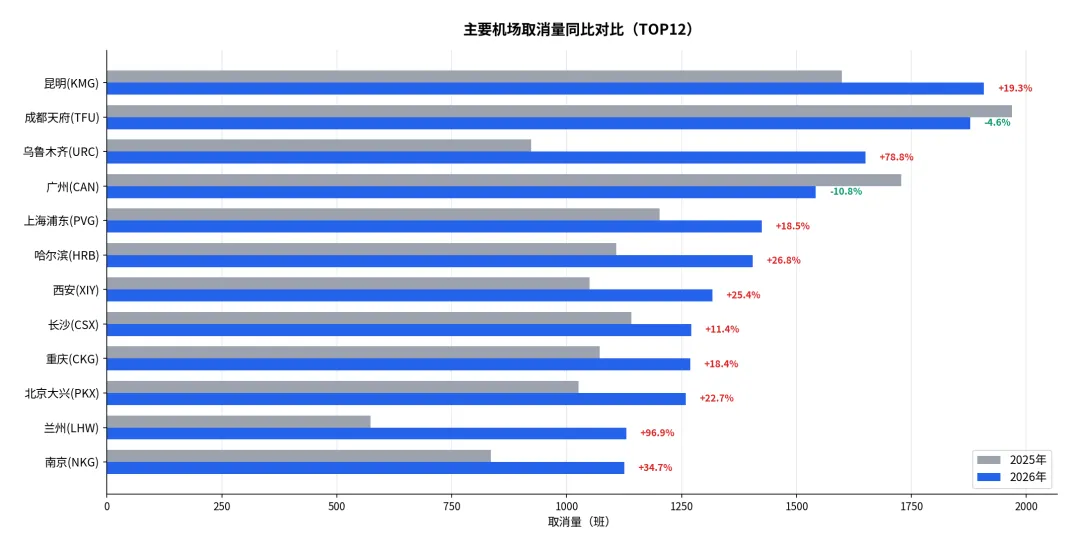

6. 机场维度同比分析

图4:机场取消量同比对比

TOP12机场取消量同比对比

取消量同比增加最多的机场TOP10

取消量同比减少最多的机场TOP10

机场维度增减分析

昆明(KMG)以1,908班位居取消量榜首,同比增加309班(+19.32%)。乌鲁木齐(URC)和兰州(LHW)同比增幅最为显著,分别增加727班(+78.76%)和556班(+96.86%),反映出西部航线在换季过渡期面临较大的运力调整压力。银川(INC)和南昌(KHN)同比增幅均超过100%,分别增加413班和365班。

成都双流(CTU)取消量从666班降至384班,同比减少282班(-42.34%),降幅最大,可能与天府机场(TFU)运力承接效应有关。海口(HAK)和南宁(NNG)分别减少241班和162班,华南方向取消量整体呈收缩态势。

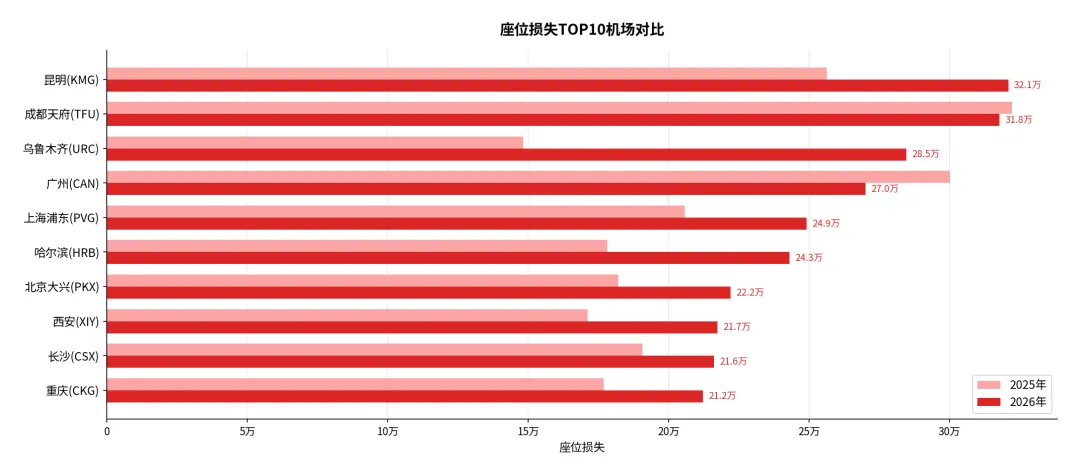

座位损失TOP10机场

7. 航线维度同比分析

TOP20航线取消量同比对比

航线维度增减分析

取消量同比增加最多的航线为昆明-西双版纳,增加70班;北京大兴-南昌增加71班;广州-银川和南京-大连各增加69班。增加量TOP10航线中,涉及大兴机场(PKX)的航线占比较高,反映出大兴机场在换季过渡期的运力调整较为频繁。

在TOP20航线中,大连-成都天府和广州-北京大兴取消量同比有所下降,分别减少7班和8班,属于少数实现改善的航线。整体来看,TOP20航线2026年取消量合计1,523班,占取消总量的3.0%,集中度较高。

8. 区域维度同比分析

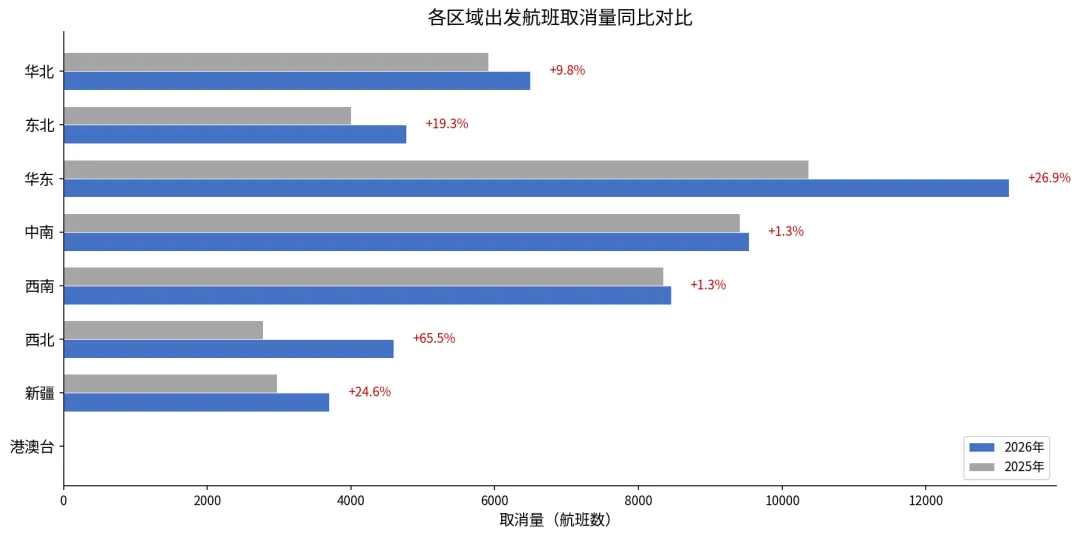

图6:各区域取消量同比对比

8.1 各区域取消量对比

| 合计 | 50,706 | 43,786 | +6,920 | +15.8% |

注:区域划分依据民航局管理局所属范围,部分机场因未匹配到区域信息未纳入统计,故合计数与总量51,006略有差异。

华东区域取消量最大(13,156班),同比增幅26.9%,是取消量的主要贡献区域。西北区域同比增幅最大(+65.5%),从2,776班增至4,593班。中南和西南区域取消量基本持平,同比增幅仅1.3%。

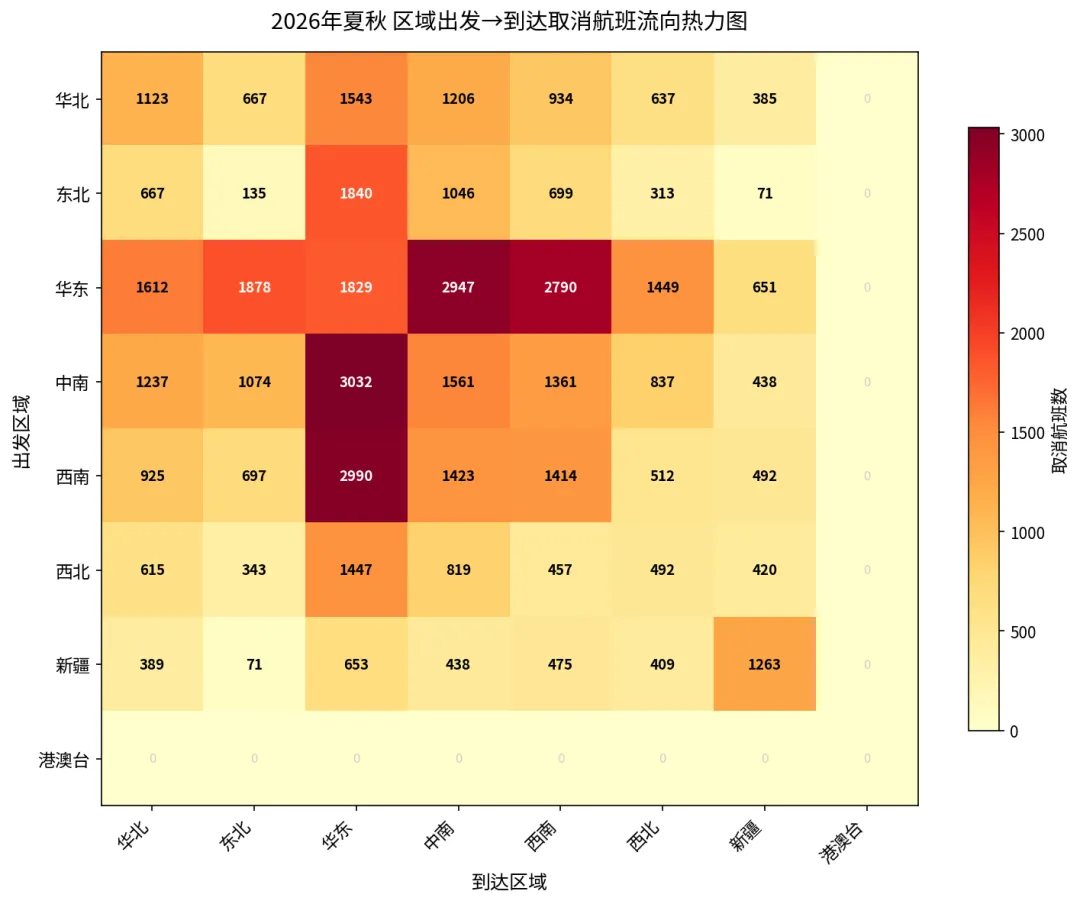

8.2 区域流向分析

图7:2026年区域流向取消量热力图

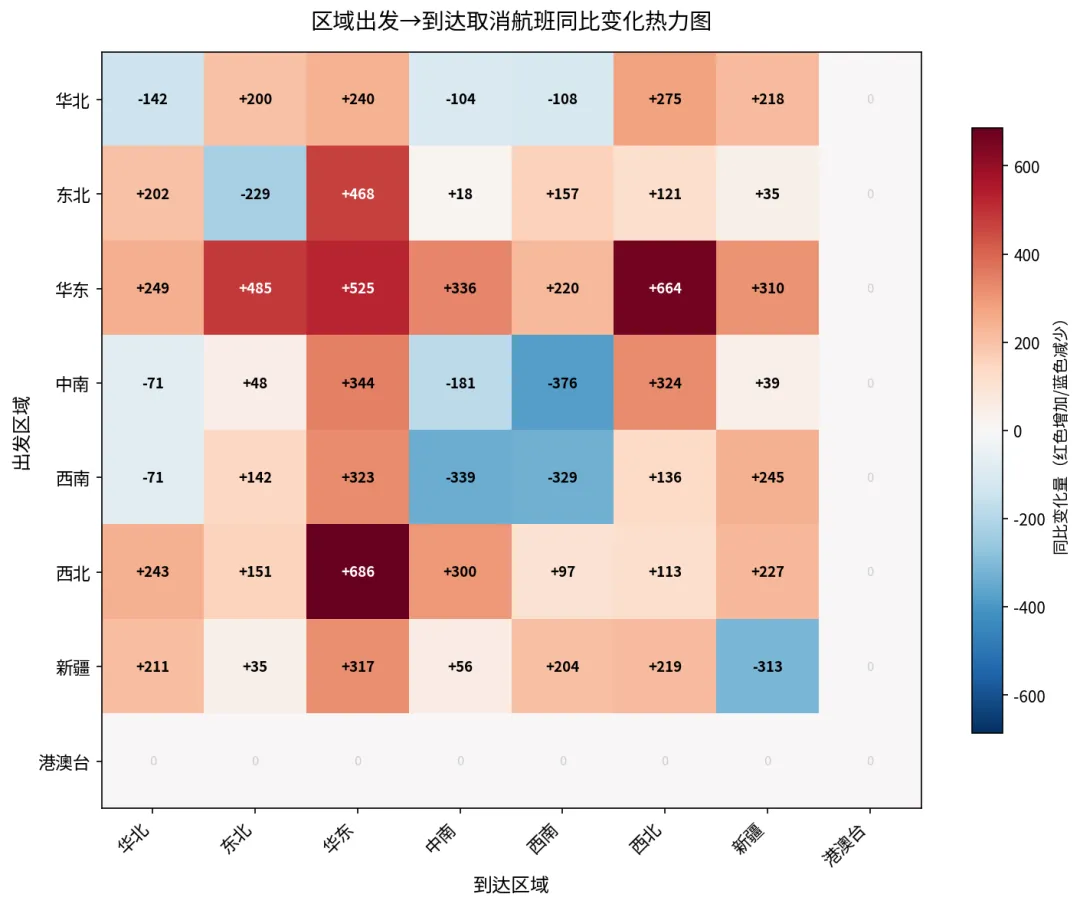

图8:区域流向同比变化热力图

取消量增加最多的区域流向:

取消量减少最多的区域流向:

西北-华东双向流向是取消量增加最突出的航线走廊(西北→华东+686,华东→西北+664),反映西部方向航班调整幅度显著。中南-西南双向流向取消量明显减少,表明该走廊运力有所恢复。

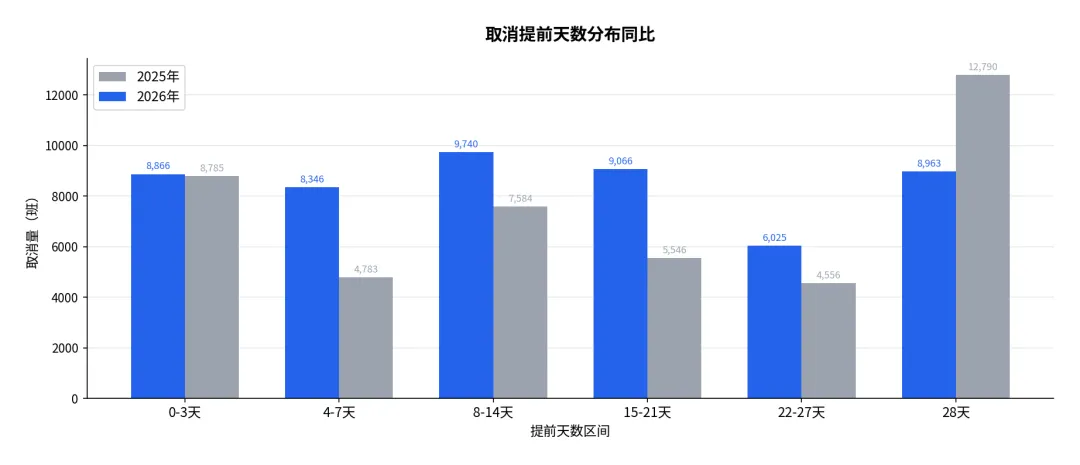

9. 取消提前天数分布同比

图9:取消提前天数分布同比对比

提前天数分布对比

注:由于统计周期为15天(3月30日至4月13日),提前天数的最大值为28天,因此"28天"区间实际包含提前28天及以上的所有取消航班。

决策后移分析

2026年取消提前天数分布呈现明显的"决策后移"特征:4-7天区间同比增加3,563班(+74.48%),15-21天区间同比增加3,520班(+63.50%),8-14天区间同比增加2,156班(+28.43%),22-27天区间同比增加1,469班(+32.24%)。

与之形成鲜明对比的是,28天区间(即航季开始前已取消)同比大幅减少3,827班(-29.92%),0-3天区间(临近起飞取消)仅微增81班(+0.92%)。这一分布变化表明:航司在航季编排阶段(28天提前量)的取消行为大幅减少,而将更多取消决策推迟到航班起飞前4-21天的中短期窗口,反映出航司在油价不确定环境下倾向于保留更大的运力调整灵活性。

10. 座位损失影响分析

图10:座位损失TOP10机场

座位损失总量

机场维度座位损失

座位损失TOP10机场详见第6章表格。其中:

昆明(KMG)座位损失320,957个,同比增加64,689个,位居首位; 乌鲁木齐(URC)座位损失284,554个,同比增加136,434个,增幅最大; 天府(TFU)座位损失317,787个,同比减少4,498个,是TOP10中唯一下降的机场; 广州(CAN)座位损失270,123个,同比减少30,111个,降幅显著。

航司维度座位损失

图11:座位损失TOP10航司

座位损失TOP10航司详见第5章表格。其中:

中国东航(MU)座位损失1,483,016个,同比增加840,409个,远超其他航司; 中国南航(CZ)座位损失1,379,002个,同比减少277,091个,是减少量最大的航司; 四川航空(3U)座位损失392,255个,同比减少308,292个,降幅达43.99%。

旅客影响估算

按照国内航线平均客座率约80%估算,2026年换季过渡期取消航班潜在最大影响的旅客人数约为6,728,204人次,同时航班取消造成大量的旅客保障成本支出。

11. 未来29日航班取消情况分析

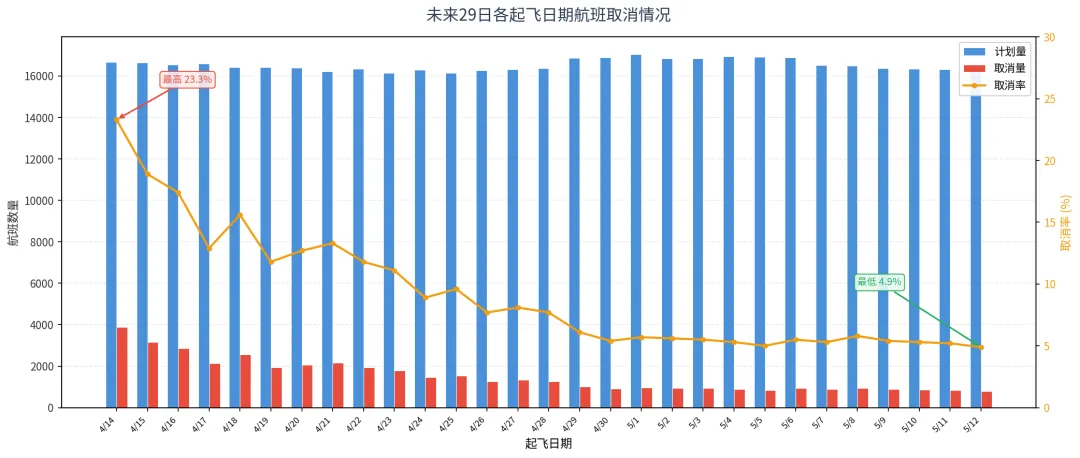

图12:未来29日各起飞日期航班取消情况

各起飞日期航班执行情况

| 合计 | 495,680 | 44,057 | 451,623 | 8.89% |

数据概况

未来29日(4月14日至5月12日)全国机场计划航班495,680班,已取消44,057班,剩余执行451,623班,整体取消率8.89%。各起飞日期取消情况详见上表。

12. 结论

2026年夏秋航季换季过渡期国内航线取消航班总量达51,006班,同比增加+15.81%,座位损失8,410,255个,同比增加+18.87%。取消行为的上升与国际油价冲击和燃油附加费大幅上调的宏观背景高度吻合,航司在成本压力下更积极地通过取消边际航班来优化运力配置。

航司层面呈现显著分化:中国东航取消量同比暴增134.75%,成为最大变量;而四川航空、中国南航则大幅收缩取消量。机场层面,西部机场(乌鲁木齐、兰州、银川等)取消量增幅领先,成都双流则因天府机场承接效应大幅下降。取消提前天数分布的"决策后移"趋势值得高度关注——28天提前取消量大幅减少,4-21天中短期取消量显著增加,表明航司在不确定性环境下更倾向于保留运力调整的灵活性。