妆械结合市场洞察报告:消费者认知驱动千亿市场

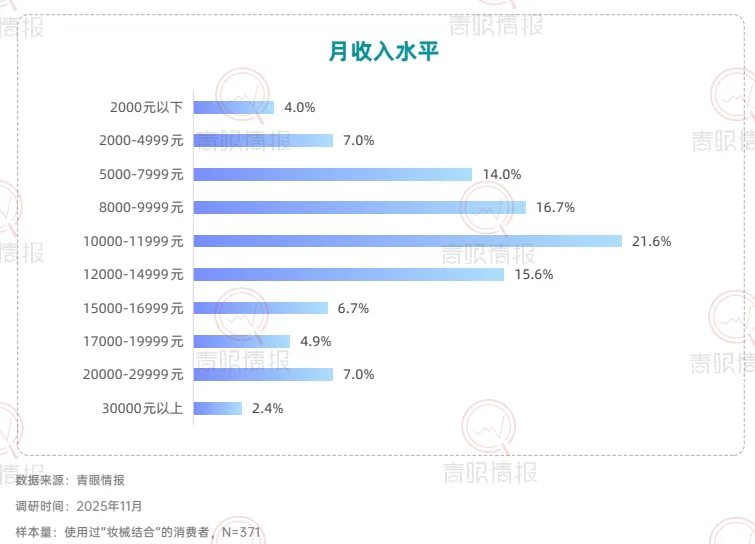

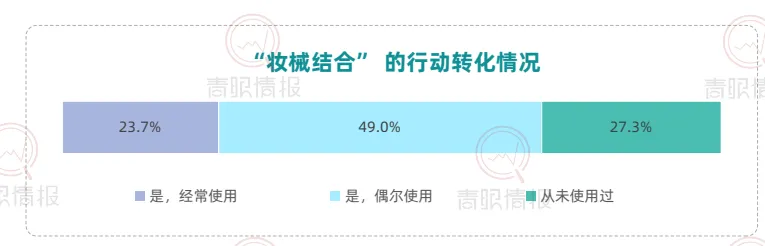

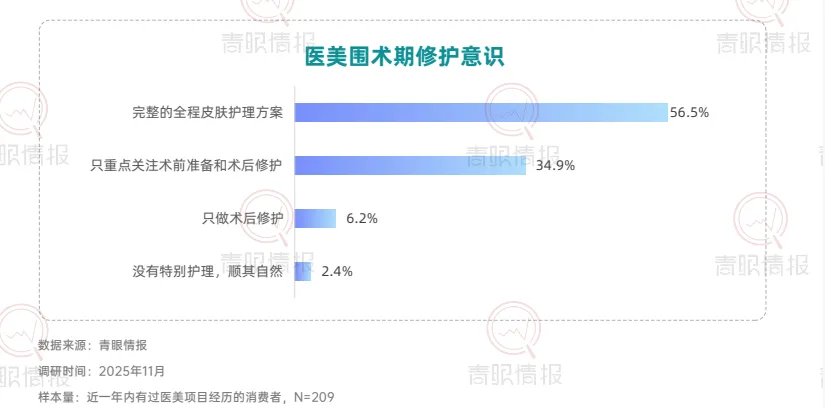

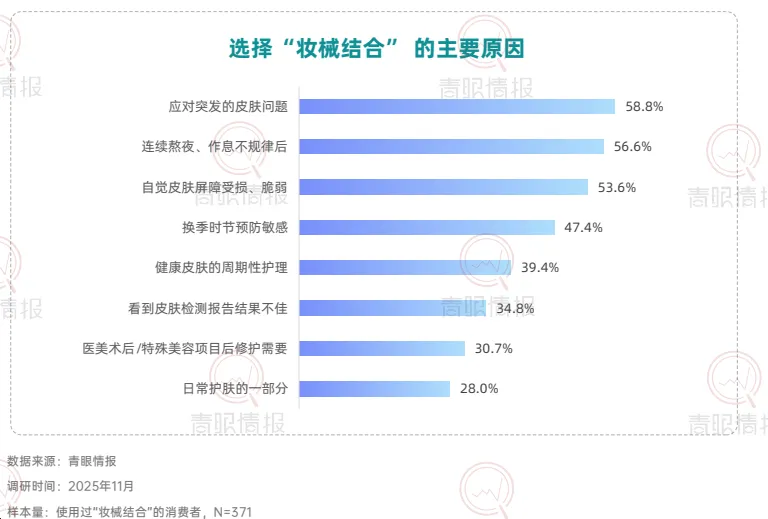

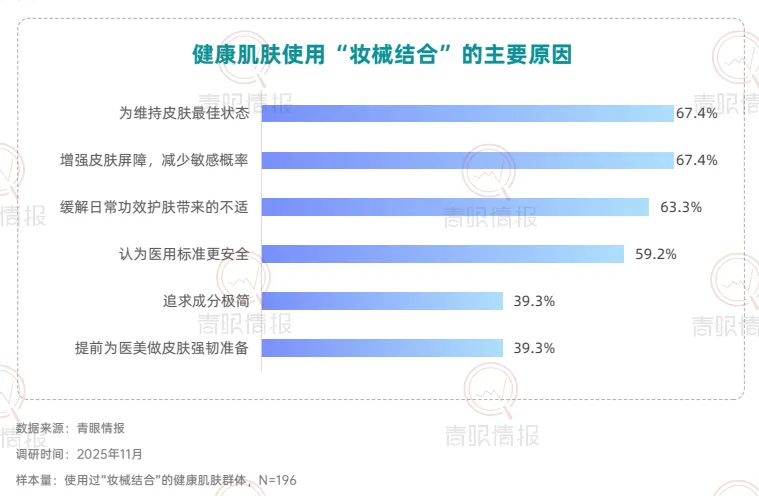

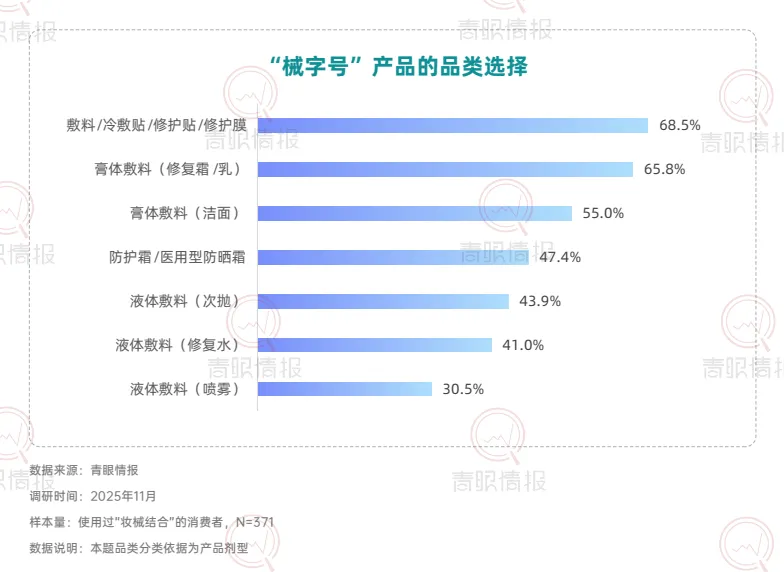

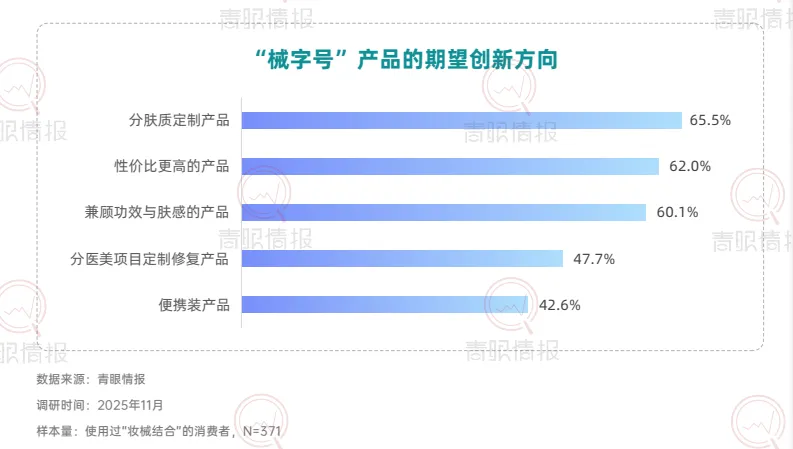

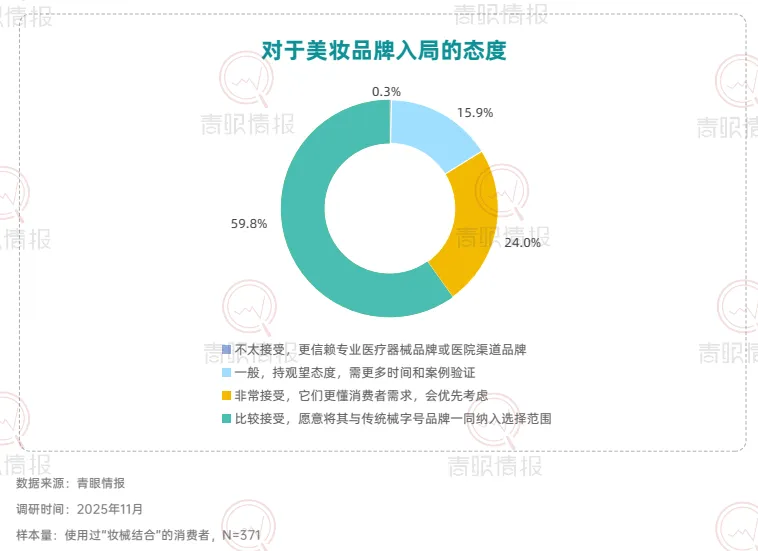

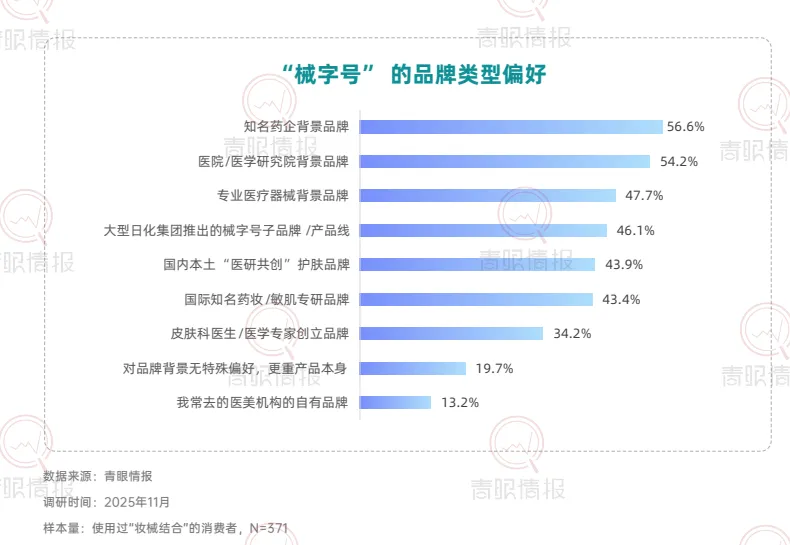

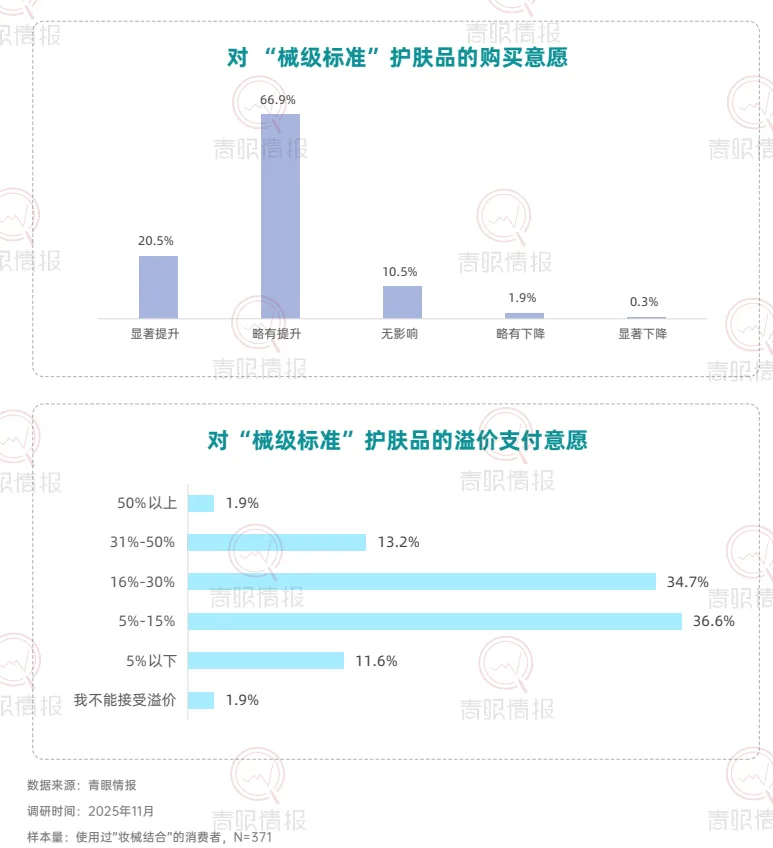

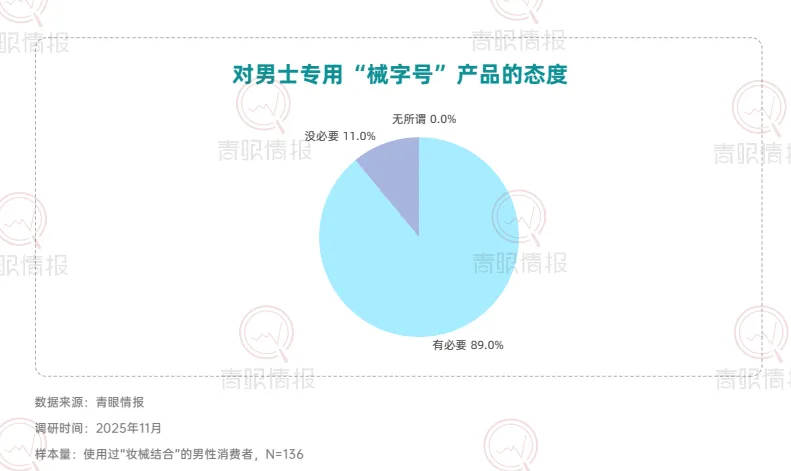

在颜值经济与科学护肤的驱动下,中国医美市场预计2025年达3700亿元,同比增长13.2%,其中,非手术类(轻医美)成为核心增长引擎,其市场份额预计将从2020年的50%稳步提升至2030年的64%。青眼情报发布的《“妆械结合”的市场发展和消费趋势洞察报告》基于消费者洞察,深度剖析了当前“妆械结合”产品的消费现状与未来发展潜力。调研数据显示,妆械结合消费者呈现明显年龄与城市分层特征。30-39岁群体占比达53.2%,为核心消费主力;25-29岁群体占比21.4%,轻熟龄人群成为妆械联合的主要消费群体。在城市分布上,一线与新一线城市合计占比61.4%,反映出该市场对医美资源密度与科学护肤认知成熟度的高度依赖。同时,这也意味着下沉市场仍存在较大的教育空间。收入方面,消费者集中于月收入8000元以上的中高收入群体,显示出具备一定经济基础、追求生活品质的都市职场人群更愿意为妆械结合产品付费,这与医美服务的消费能力高度重合。值得关注的是,尽管女性消费者仍为核心决策群体,占比63.3%,但男性占比接近40%。此外,89%的受访者认为“男士专用械字号产品”具有必要性,表明男性“械字号”虽非主流产品,但市场潜力较大。 从市场认知层面来看,目前仅37.4%的消费者知晓“妆械结合”概念,但72.7%的知晓者已转化为使用者,且近四分之一的用户还是“经常使用”的高粘性用户,这说明妆械结合市场教育率有待提高,但消费者一旦形成认知,便展现出极强的转化意愿与复购黏性。在医美围术期,消费者对于“妆械结合”的产品需求由术后修护转向全周期的皮肤管理方案。数据显示,56.5%的消费者希望获得“完整的全程皮肤护理方案”,而仅关注“术后修护”的比例仅为6.2%。在医美围术期外,近六成消费者将其作为应对突发皮肤问题的急救方案,56.6%用于连续熬夜后的护理,超过半数用于自我感知的屏障修复。此外,换季防护、周期性护理等日常维养场景同样占据重要地位。健康肌肤人群亦通过周期性使用,将妆械结合纳入日常护肤体系。67.4%的消费者表示使用妆械结合是为了“维持皮肤最佳状态”;超六成消费者希望“增强屏障、减少敏感概率”或缓解日常功效护肤带来的不适。这意味着,械字号产品正从“治疗工具”转变为日常护肤体系中的“安全垫”与“功效放大器”。在具体使用方式上,穿插式护肤成为主流。39.6%选择“先妆后械”以强化修护,26.9%选择“先械后妆”以打底防护,23.2%采用早晚分时使用。品类选择上,修复霜/乳以68.5%的占比位列第一,械字号洁面与医用型防晒紧随其后,显示日间防护场景正被械字号产品快速渗透。在产品创新层面,有六成消费者期望出现更多分肤定制的械字号产品,同样有六成消费者期待性价比更高的产品与兼顾功效与肤感的产品。此外,47.7%的消费者希望出现“分医美项目定制修复产品”,42.6%期待便携装产品。这表明,消费者不仅追求更合理的价格与使用愉悦感,也在功能深度与使用便利性上对产品提出了更高要求。在使用过妆械结合的消费者中,超过八成对美妆品牌进入该赛道持接受态度,其中近六成愿意将其与传统品牌一同纳入考量,24.0%表示“非常接受并优先考虑”,凸显消费者对于美妆品牌入局的接纳和妆械同源的认可。具备专业背书的品牌更易获得消费者青睐。超五成消费者会选择具有知名药企背景或医院/医学研究院背景的品牌;本土“医研共创”品牌与国际知名药妆/敏肌专研品牌亦获得超过四成消费者的选择。这表明,消费者对械字号产品的信任更多建立于品牌的专业背景之上,“妆械同源”的品牌同样在信任范畴之内。数据显示,87.4%的消费者表示,对“械级标准”护肤品(指宣称按照“械字号”产品管理规范(《医疗器械监督管理条例》《医疗器械生产监督管理办法》等有关法规)所研发和生产的“妆字号”产品)的购买意愿会因此提升,进一步印证“医用级信任”注入美妆赛道所产生的市场拉力。此外,超过85%的消费者接受“械级标准”护肤品5%至30%的溢价,其中5%-15%与16%-30%构成核心溢价区间,界定了消费者心中的“溢价锚点带”。这说明,消费者愿意为其所感知到的更高安全标准、更精简配方与更严谨的生产工艺支付额外费用。结语:妆械结合正从细分赛道走向主流护肤体系的核心地带。消费者认知的深化、使用场景的拓展以及品牌专业背书的强化,共同推动这一市场迈向成熟。

从市场认知层面来看,目前仅37.4%的消费者知晓“妆械结合”概念,但72.7%的知晓者已转化为使用者,且近四分之一的用户还是“经常使用”的高粘性用户,这说明妆械结合市场教育率有待提高,但消费者一旦形成认知,便展现出极强的转化意愿与复购黏性。在医美围术期,消费者对于“妆械结合”的产品需求由术后修护转向全周期的皮肤管理方案。数据显示,56.5%的消费者希望获得“完整的全程皮肤护理方案”,而仅关注“术后修护”的比例仅为6.2%。在医美围术期外,近六成消费者将其作为应对突发皮肤问题的急救方案,56.6%用于连续熬夜后的护理,超过半数用于自我感知的屏障修复。此外,换季防护、周期性护理等日常维养场景同样占据重要地位。健康肌肤人群亦通过周期性使用,将妆械结合纳入日常护肤体系。67.4%的消费者表示使用妆械结合是为了“维持皮肤最佳状态”;超六成消费者希望“增强屏障、减少敏感概率”或缓解日常功效护肤带来的不适。这意味着,械字号产品正从“治疗工具”转变为日常护肤体系中的“安全垫”与“功效放大器”。在具体使用方式上,穿插式护肤成为主流。39.6%选择“先妆后械”以强化修护,26.9%选择“先械后妆”以打底防护,23.2%采用早晚分时使用。品类选择上,修复霜/乳以68.5%的占比位列第一,械字号洁面与医用型防晒紧随其后,显示日间防护场景正被械字号产品快速渗透。在产品创新层面,有六成消费者期望出现更多分肤定制的械字号产品,同样有六成消费者期待性价比更高的产品与兼顾功效与肤感的产品。此外,47.7%的消费者希望出现“分医美项目定制修复产品”,42.6%期待便携装产品。这表明,消费者不仅追求更合理的价格与使用愉悦感,也在功能深度与使用便利性上对产品提出了更高要求。在使用过妆械结合的消费者中,超过八成对美妆品牌进入该赛道持接受态度,其中近六成愿意将其与传统品牌一同纳入考量,24.0%表示“非常接受并优先考虑”,凸显消费者对于美妆品牌入局的接纳和妆械同源的认可。具备专业背书的品牌更易获得消费者青睐。超五成消费者会选择具有知名药企背景或医院/医学研究院背景的品牌;本土“医研共创”品牌与国际知名药妆/敏肌专研品牌亦获得超过四成消费者的选择。这表明,消费者对械字号产品的信任更多建立于品牌的专业背景之上,“妆械同源”的品牌同样在信任范畴之内。数据显示,87.4%的消费者表示,对“械级标准”护肤品(指宣称按照“械字号”产品管理规范(《医疗器械监督管理条例》《医疗器械生产监督管理办法》等有关法规)所研发和生产的“妆字号”产品)的购买意愿会因此提升,进一步印证“医用级信任”注入美妆赛道所产生的市场拉力。此外,超过85%的消费者接受“械级标准”护肤品5%至30%的溢价,其中5%-15%与16%-30%构成核心溢价区间,界定了消费者心中的“溢价锚点带”。这说明,消费者愿意为其所感知到的更高安全标准、更精简配方与更严谨的生产工艺支付额外费用。结语:妆械结合正从细分赛道走向主流护肤体系的核心地带。消费者认知的深化、使用场景的拓展以及品牌专业背书的强化,共同推动这一市场迈向成熟。点击卡片获取完整版《“妆械结合”的市场发展和消费趋势洞察报告》

青眼情报——中国化妆品行业的深度研究与市场洞察品牌。专注美妆行业深度研究、趋势研判与消费洞察,每年为数百家中外美妆企业提供超百万字专业研报与数据洞察服务。