大厂投研 | 阿里巴巴财报前瞻4QFY26:从外卖大战到AI算力战略大转移?

阿里巴巴即将发布2026 财年第四季度(自然年2026年Q1)财报,在此之前,我们根据财报管理层业绩preview,做一下解读和预测:核心结论:阿里4QFY26将呈现“收入微增、利润筑底、结构优化”的特征:营收预计2485亿元(+5%),经调整EBITA仅44亿元(-87%),利润率1.8%。短期利润受外卖与AI双重投入压制,但战略重心已明确从即时零售“烧钱抢份额”转向AI全链路深耕,阿里云40%高增、组织架构全面向AI倾斜,长期增长逻辑切换至“云+AI+芯片”新引擎。一、整体业绩:短期利润筑底,投入结构大切换

国信证券预计,阿里4QFY26(自然年2026年1-3月)实现营收2485亿元,同比+5%;经调整EBITA44亿元,同比-87%,利润率仅1.8%,同比大幅下滑12个百分点。- 即时零售(淘宝闪购)持续高投入:单季亏损近180亿元,日均6500万单对应单均亏损约3元。

- AI相关集中支出:千问春节红包补贴约50亿元、模型训练与营销投入约50亿元。

- 会计口径调整:部分营销费用由费用转为收入抵减项,表观CMR增速放缓。

- 收入结构持续优化:国际数字商业+5%、云智能+40%,云业务成为唯一高增引擎。

- 投入战略转向:外卖从“扩张”转向“减亏”,AI从“试点”转向“Allin”,资源从价格战流向技术壁垒。

二、核心板块拆解:云业务爆发,电商稳守,即时零售减速

1.云智能集团:AI驱动,40%加速领跑,利润率稳定

收入:预计同比+40%,延续加速态势(上季度+36%),外部客户增速同步达40%。利润率:经调整EBITAMargin稳定在9%,提价与成本优化逐步显现。Qwen3.6-Plus(4月初发布)编程能力国内领先,带动MaaS需求爆发。ATH事业群成立后,解决内部重复研发、协同低效问题,MaaS从“产品导向”转为“Token导向”,销售考核与组织效率大幅提升。长期空间:管理层目标5年云+AI年收入破1000亿美元(约6900亿元),复合增速47%。2.中国电商集团:传统业务稳守,即时零售进入“减亏周期”

①核心电商

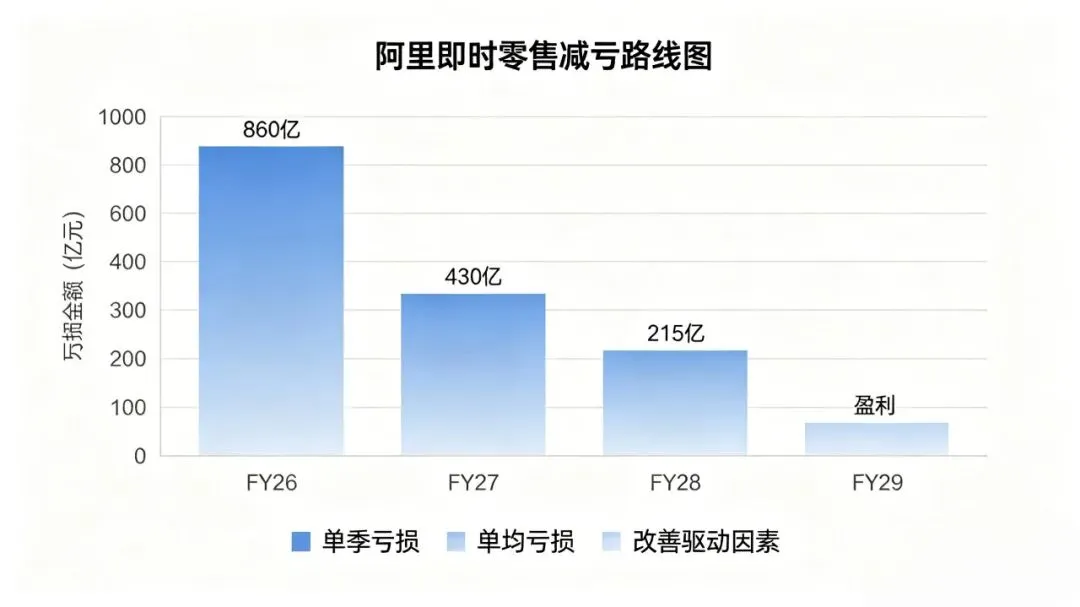

CMR:预计同比+1%(原口径+7%),主因营销费用抵减收入,货币化率保持稳定。利润:经调整EBITA同比持平,原口径利润率下滑约2pct,行业竞争仍激烈。亏损:4Q预计亏损180亿元,FY26全年约860亿元。减亏路线:FY27、FY28每年减亏50%,FY29实现盈利。订单结构优化:高AOV订单占比提升。

履约效率提升:物流成本下降、商家货币化率提高。

组织换人:吴泽明卸任闪购CEO,由雷雁群(老中供)接任,策略从“进攻”转向“精耕细作、控亏提效”。3.其他业务:AI投入持续,亏损环比扩大

结构:千问红包50亿、模型训练/营销50亿、其他研发100亿。趋势:短期营销投入减少,但模型研发、算力建设、Agent生态投入持续增加,单季投入维持100亿元以上。三、战略大转折:组织架构全面重构,All in AI时代来临

4月8日,阿里发布AI组织架构终极调整,标志战略重心彻底转移:集团AI技术委员会成立,吴泳铭亲任组长,统筹全集团AI资源。通义实验室升级为通义大模型事业部,周靖人全面负责模型研发。李飞飞任阿里云CTO,负责云与AI基础设施;吴泽明专任集团CTO。闪购交由雷雁群,管理层明确:外卖稳住份额、逐年减亏;人力物力财力AllinAI。本质:从“多线作战、分散投入”转向“集中兵力、垂直整合、AI优先”,解决“重复造轮子、协同低效、考核错位”三大痛点。四、盈利预测与估值:短期下修,长期价值凸显

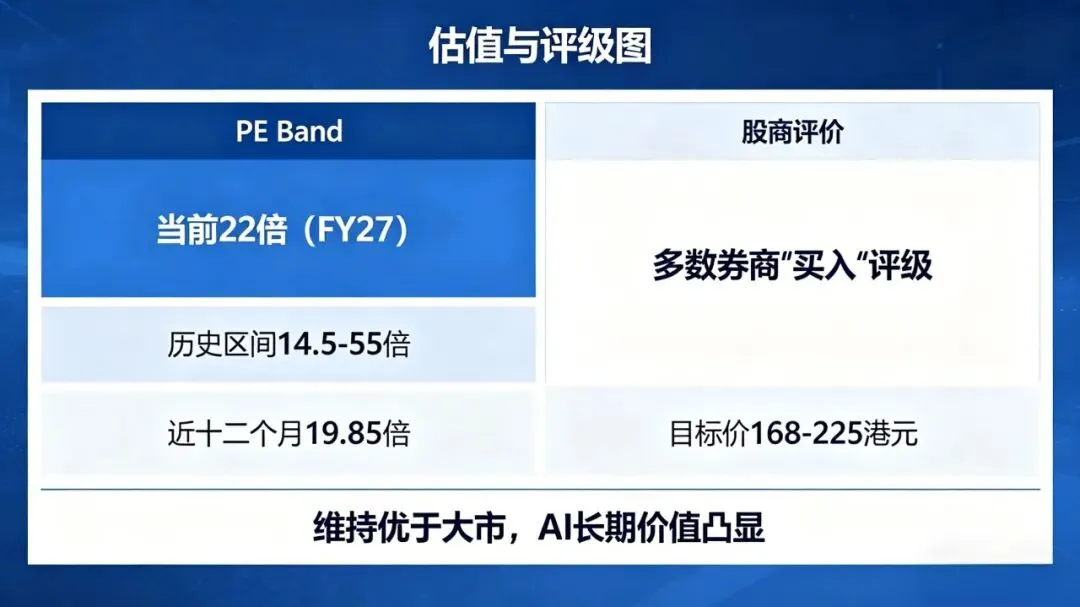

收入:FY26-FY28预测10288/11517/13092亿元(-0.5%/-1.2%/-0.7%)。经调整EBITA:FY26-FY28757/993/1343亿元(-10%/-19%/-15%),反映AI高投入。经调整净利润:FY26-FY28746/1018/1374亿元(-6%/-4%/+2%),股权投资(含模型厂商)部分对冲利润下滑。估值:当前对应FY27PE22倍,维持“优于大市”评级。五、投资看点与风险

核心看多逻辑

- 云业务高增确定:40%+增速、MaaS爆发、芯片自给,国内AI云龙头地位稳固。

- 即时零售最坏时刻已过:亏损见顶、明确减亏路径、2029年盈利拐点清晰。

- AI战略全面落地:组织、技术、资源三重保障,“模型+云+芯片+应用”全栈壁垒形成。

- 估值处于合理区间:22倍PE对应AI高成长,安全边际充足。

主要风险

AI投入超预期、盈利修复延后。

电商与即时零售竞争加剧、货币化率下滑。

云业务价格战、MaaS商业化不及预期。

六、总结:阵痛之后,新生已至

阿里4QFY26是“利润底、战略顶”的关键拐点:短期外卖与AI双重投入压制盈利,但战略重心从价格战转向技术战、从规模转向效率、从消费互联网转向AI科技的路径已无比清晰。短期看减亏:即时零售亏损逐季收窄,电商基本盘稳固。中期看云:40%高增+利润率提升,成为业绩核心弹性。长期看AI:全栈布局+组织重构+千亿投入,5年1000亿美元云+AI营收目标打开长期空间。对投资者而言,当前正是“利润阵痛期、价值布局期”——阿里正从电商巨头转型为AI科技生态巨头,估值体系有望迎来系统性重估。本文仅代表作者观点,不构成投资建议。市场有风险,决策需谨慎。往期内容:

大厂投研 | 极兔速递财报解读:“跨境物流怪兽”的机遇和风险!

大厂投研 | 小米财报利润/交付创新高,市值却蒸发7000亿?

大厂投研 | 美团:股价深度回调,至暗时刻已过,长期价值待重估

大厂投研 | 快手是暴跌90%的“烟蒂股”,还是被错杀的“黄金白菜”?

大厂投研 | 股价腰斩、估值错配,腾讯音乐黄金击球区已至?