这几天全球芯片,AI硬件继续狂欢。美股费城半导体指数持续历史新高(涨的有点吓人。。。),亚洲台积电、SK海力士、铠侠(存储)不断刷新历史新高。大A也是一样,我们的光模块和PCB,头也不回的向上。

这个价位,看多者觉得AI是一场革命,人类的碳基大脑未来都要转换成硅基芯片。看空着觉得23年开始,已经连续涨了4年,有点不符合逻辑。。。

全球财报季正式开始,美国几大银行、贝莱德、强生的业绩均超出预期。女士最爱的LV略低预期。(数据来自英为财情,Seeking alpha)

公司 | 收入增长 | EPS增长 | EPS超预期幅度 | 公司简介 |

摩根大通 | 6% | 17% | 9% | 美国最大银行 |

花旗银行 | 29% | 56% | 16% | 美国四大银行 |

富国银行 | 2% | 15% | 1% | 美国四大银行 |

高盛 | 17% | 24% | 7% | 全球投行巨头 |

贝莱德 | 27% | 30% | 9% | 全球资管巨头 |

强生 | 10% | -2% | 1% | 全球药械巨头 |

LV | 1%(内生) | 奢侈品巨头 |

看完上面的表格,有时觉得美国这些大公司增速不可思议,收入和EPS增速远高于美国GDP,本质上是各个行业都形成了寡头垄断的竞争格局,收入和利润长期保持快速增长,这也是美股长牛的本质原因。

简单看看这些公司财报都说了啥,特别是摩根大通CEO杰米戴蒙,这是一位优秀的企业家,带领摩根大通安全度过08年次贷危机,并逆势收购,一跃成为最大银行。去年贸易战时,和美国财长贝森特一起,是对我们友好人事。

摩根大通银行CEO杰米戴蒙:

我们各业务的业绩都很强劲。在CIB中,收入增长了19%。市场收入创纪录地达到116亿美元,而IB费用因咨询和ECM活动增强而上涨28%。此外,支付业务持续表现出色,存款和费用实现两位数增长。CCB的收入增长了7%。我们在加盟体系中持续以强劲的速度吸引新客户,包括在自主投资领域创下净流入纪录,并开设了超过45万个净新支票账户。最后,AWM收入增长了11%,资金流动保持健康,长期净资产管理规模达540亿美元。“

美国经济在本季度依然保持韧性,消费者仍在收入和消费,企业依然健康。多种顺风支持这种韧性,包括财政刺激加大、放松管制带来的好处、人工智能驱动的资本投资以及美联储的资产购买。与此同时,风险日益复杂——如地缘政治紧张和战争、能源价格波动、贸易不确定性、全球巨额财政赤字以及资产价格高企。虽然我们无法预测这些风险和不确定性最终会如何发展,但它们非常重要,也强化了我们为应对各种环境做好准备的理由。“

总结起来三句话:一是摩根大通各项业务都很强劲,二是美国经济不错,三是地缘政治风险值得关注。

全球最大的资管公司贝莱德的季报有很多数据值得关注。

收入增长+27%,EPS+30%,这个增速有点吓人。

26年一季度有1300亿美元资金净流入(对比25年一季度842亿美元净流入),其中ishares的ETF、主动型、私募均净流入。美股一季度是跌的,看来全球抄底资金仍然不少。

CEO在一季报表述如下:

“贝莱德为我们历史上开了一年最强劲的开局之一。客户在第一季度为我们提供了1300亿美元的净流入,推动了8%的有机基础费用增长——这是我们五年来第一季度的最高水平。

我们与各个渠道、地域和资产类别的客户保持联系。我们的业绩和不断增长的业务管道表明,当客户在做出投资组合重大决策时,他们选择的是贝莱德。他们来到贝莱德,是因为我们可以在他们整个投资组合中与他们见面。我们通过将资产管理与技术无缝整合在公共和私营市场的平台上实现这一点。

我们的模式正在奏效,我们对公司、客户和股东未来机遇的信心比以往任何时候都更大。”

美股这些CEO,一个比一个信心强。。。

最后聊聊女士最爱LV。

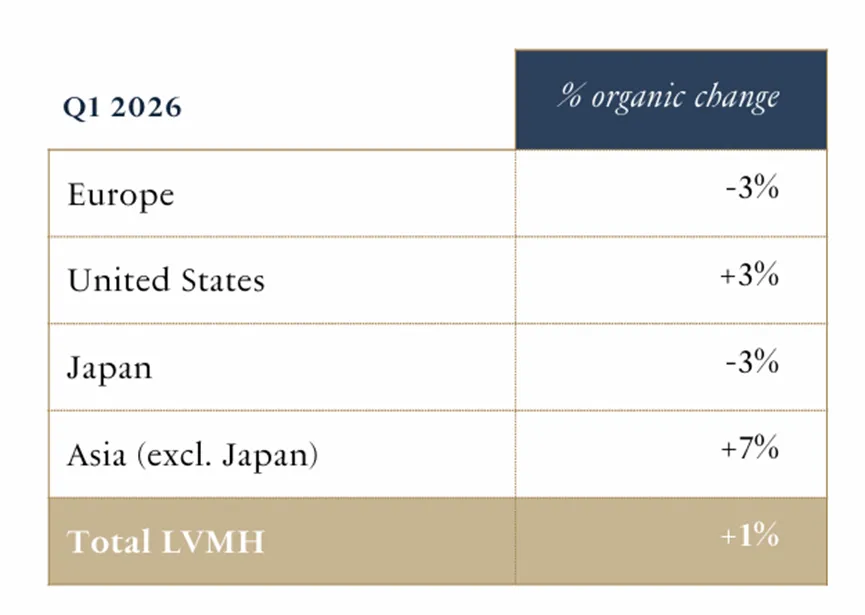

一季度收入下滑6%,其中汇率负面影响7%,内生收入+1%(略低于内生2%的预期)。中东战争影响收入1%(就是不打仗的话,收入正好符合预期)。

分区域看,亚太区(除日本外)+7%成为亮点,公司在电话会上提到,中国区一季度收入持平,有所企稳。其他区域美国+3%,欧洲-3%。

对于利润率,公司电话会指出,需要3%-4%的有机增长才能稳定利润率,一季度1%的增速对盈利形成压力,但集团不会因此转向激进成本削减。

总体上,LV的季报中规中矩,收入和利润指引略低预期,股价较历史高点下跌了45%。全球高端消费,确实都有些压力。

今天先聊到这,周四周五还有光刻机ASML,台积电、爱马仕等重磅公司季报,敬请期待。