点击蓝字 关注我们

当所有人都在为Sora生成的视频惊叹,为大模型的新功能刷屏的时候,很少有人会问一个最朴素的问题。

这些动辄万亿参数的“大脑”,到底靠什么在高速运转?

答案不是电,是光。而华工科技(000988),正是那个把光变成算力“燃料”的幕后推手之一。

01

公司速览

华工科技(000988)成立于1999年,2000年在深交所上市,是国内最早一批由高校孵化的高科技企业。

2021年完成校企分离改制后,实际控制人变为武汉市国资委,市场化运作更加彻底。

公司业务横跨光通信、激光装备、传感器三大领域,是国内少有的同时掌握光的“发射、传输、感知、应用”全链条技术的企业。

02

主营业务

2025年,华工科技业务结构发生历史性变化,光模块业务以绝对优势超越激光装备,确立第一大业务地位。

光电器件系列产品(联接业务):营收60.97亿元,同比增长53.39%,占总营收42.48%

敏感元器件(感知业务):营收40.27亿元,同比增长9.78%,占总营收28.05%

激光加工装备及智能制造产线:营收36.36亿元,同比增长4.13%,占总营收25.33%

激光全息膜类系列产品:营收4.64亿元,同比增长8.61%,占总营收3.23%

租赁及其他:营收1.31亿元,同比下降10.93%,占总营收0.91%

营业收入构成(元)

(注:数据源于 华工科技2025财报)

值得注意的是,光模块业务的增速是公司整体增速的2.36倍,成为拉动业绩增长的头号驱动力。

主要得益于全球AI算力建设的集中爆发,800G光模块需求大幅攀升。同时公司提前完成产能布局,顺利进入海外头部客户供应链。

03

财务透视

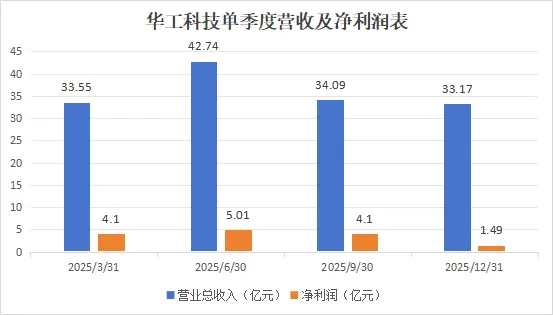

1.成长能力

2025年,华工科技实现营收143.55亿元,同比增长22.59%。归母净利润14.71亿元,同比增长20.48%。

两项指标均创历史新高,但如果拆分季度来看,问题就暴露出来了。

第四季度单季营收33.17亿元,环比下滑2.7%。归母净利润仅1.49亿元,环比骤降63.55%。

这种“前高后低”的走势,说明下半年公司的增长动能正在明显衰减。

上半年光模块行业处于需求集中释放期,订单饱满。下半年行业逐步进入去库存阶段,叠加部分产品价格开始松动,导致业绩增速放缓。

此外,年底按会计准则进行资产减值测试和年终奖集中计提,以及高端AI芯片(含H100/H200)供应受限对国内算力节奏形成扰动,也共同影响了四季度业绩。

激光装备业务存在四季度传统淡季效应,该业务Q4单季营收仅8.2亿元,环比下滑18.3%,也对整体业绩造成了一定拖累。

(注:图表根据公开财报数据自行整理)

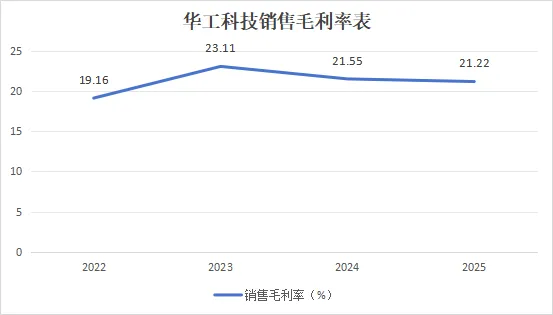

2.盈利能力

2025年公司综合毛利率为21.22%,同比下滑0.33个百分点。

但有趣的是,占比最高的光模块业务毛利率反而同比提升了4.85个百分点至13.26%。

这是一个很少有人注意到的细节:毛利率下滑的真正原因,是低毛利的光模块业务占比大幅提升,拉低了整体水平。

而激光装备业务毛利率虽然高达29.40%,但增速只有4.13%,对整体利润的贡献正在减弱。

(注:图表根据公开财报数据自行整理)

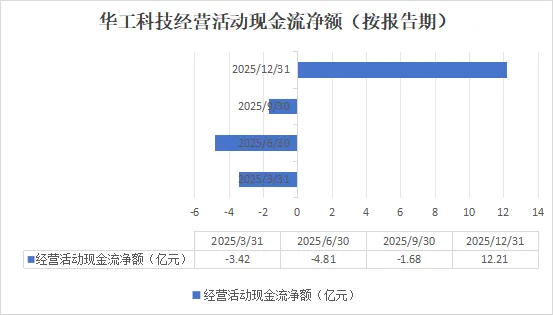

3.现金流能力

这是我认为这份财报最亮眼的地方。

前三季度,公司经营活动现金流净额还是-1.68亿元,很多人都在担心公司的回款问题。

但到了年末,这个数字直接变成了+12.21亿元,同比增长66.83%。

也就是说,仅第四季度一个季度,公司就收回了13.89亿元的现金,回款能力远超市场预期。

一方面是因为下游客户普遍有年底集中结算的惯例。另一方面公司加大了应收账款催收力度,光模块业务的短账期特性也起到了关键作用。

(注:图表根据公开财报数据自行整理)

4.偿债运营能力

截至2025年末,公司资产负债率为51.41%,较年初仅上升0.76个百分点,财务结构依然稳健。

但有一个风险点不容忽视:公司存货账面价值达到35.81亿元,比年初增长了36.63%。

存货跌价准备也从1.26亿元增至1.76亿元,说明公司预判部分存货的可变现净值已低于成本,存在未来降价销售或滞销的可能性。

(注:数据源于 华工科技2025财报)

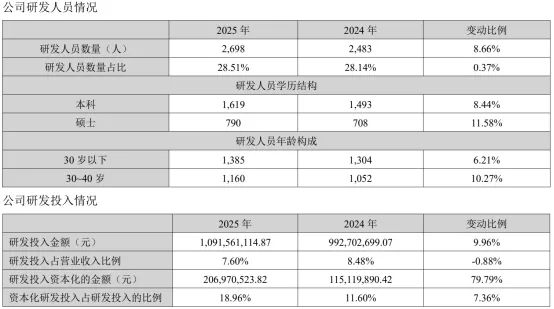

5.研发能力

2025年公司研发投入10.92亿元,同比增长9.96%,占营业收入比例7.60%。

研发人员2698人,占员工总数28.51%,这个比例在制造业中已经相当高了。

但值得注意的是,研发投入增速(9.96%)远低于营收增速(22.59%),研发费用率同比下降了0.88个百分点。

短期来看,这会直接增厚公司当期利润。但长期可能影响高端技术的储备和迭代速度,不利于在激烈的行业竞争中保持优势。

(注:数据源于 华工科技2025财报)

04

股东格局

2025年末,华工科技前十大股东累计持股27.70%,股权结构相对分散。

第一大股东武汉国恒科技持股19%,保持不变,显示出国资对公司发展的坚定支持。

全国社保基金四零一组合持股0.88%,也没有发生变化,长期投资的态度非常明确。

比较有意思的是,香港中央结算有限公司减持了39%左右的股份,而牛散杨宏则新进成为第四大股东。

这反映出不同投资者对公司短期业绩波动和行业竞争格局的看法出现了分化。

(注:图源于 巨潮资讯网)

05

竞争与发展

在光模块领域,华工科技已经实现了全球第一梯队规模化交付800G硅光LPO系列和1.6T光模块产品。

但行业竞争也在加剧,价格战的阴影正在笼罩整个市场。

而在激光装备领域,公司正在从传统的钣金加工向新能源、半导体等高端领域转型。

特别是在动力电池激光焊接设备方面,华工科技已经占据了相当大的市场份额。

华工科技的2025年,是转型中的一年。

它既享受到了AI算力爆发带来的光模块红利,也面临着传统业务增长乏力的挑战。

就像一个正在换发动机的赛车,在换挡的瞬间难免会有顿挫,但新的动力系统能否持续输出强劲动力,还有待市场的进一步检验。

那么问题来了:你认为华工科技未来最大的挑战,会是光模块价格战,还是激光业务转型缓慢?

A.光模块价格战

B.激光业务转型缓慢

C.两者都是

D.都不是

以上根据公开信息整理,仅供行业交流参考

个人观点,不构成任何投资建议

市场有风险,投资需谨慎哦~

(拆解不易,觉得有收获的小伙伴,不妨点个赞收个藏分个享~

下期继续解读财报,不见不散~)