导言

本文系统复盘了A股并购重组政策从起步到成熟的完整演进历程,深度拆解了本轮政策改革的底层逻辑,并对未来长期监管导向作出前瞻预判。

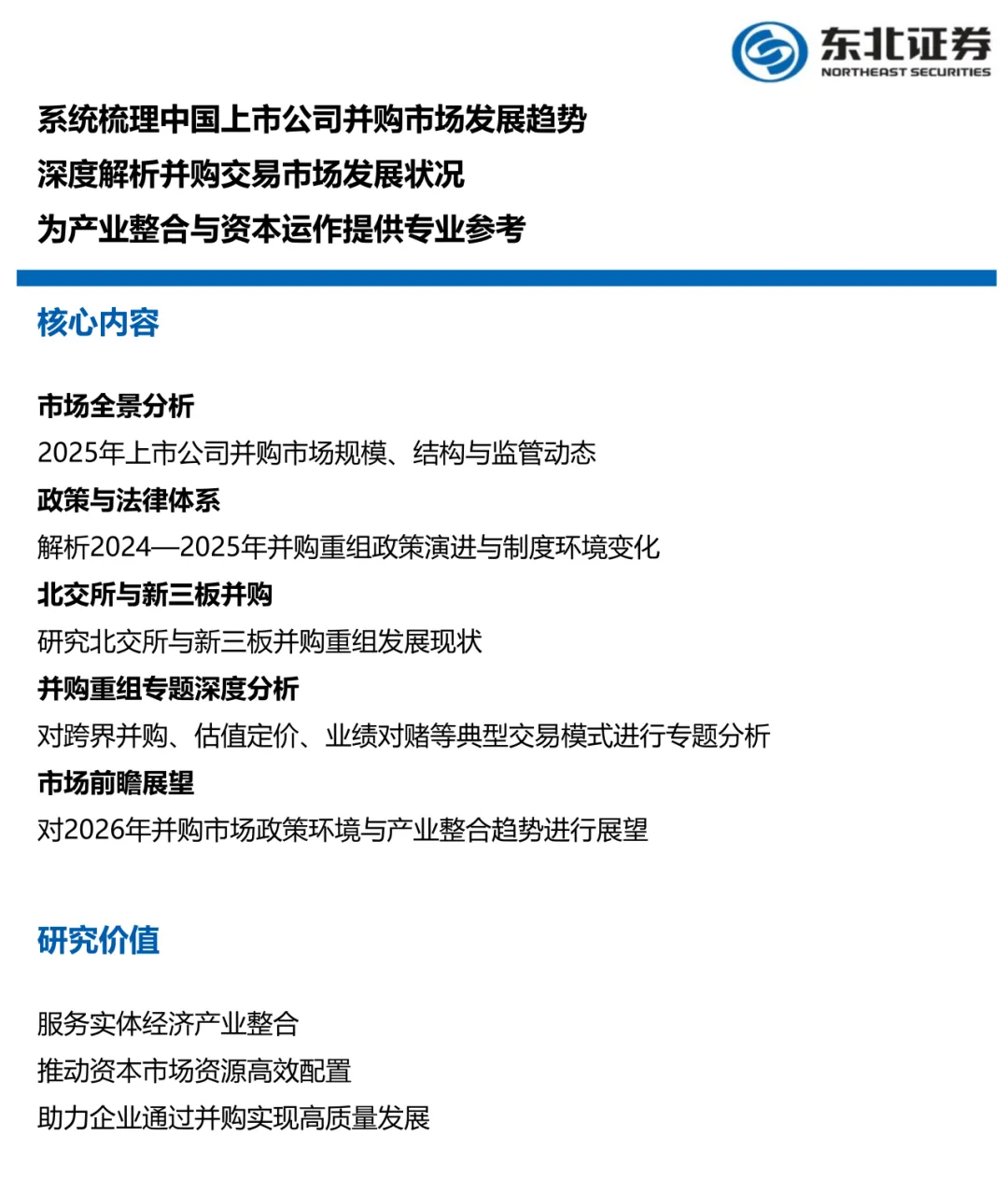

本部分详细内容请见即将由东北证券发布的《上市公司并购白皮书(2025):市场研究与专题分析篇》!

参考阅读:

一、并购重组政策演进逻辑

回顾A股并购重组政策的演进历程,可以清晰地看到一条“鼓励—规范—优化—升级”的发展主线。从2014年并购潮启动,到2016年从严监管纠偏,再到2019年逆周期松绑,直至2024-2025年高质量发展框架下的全面激活,政策演进始终围绕“市场化改革”与“服务实体经济”两大核心展开。

01

制度优化与并购潮启动(2014-2015年)

2014年政策主线是“鼓励市场化并购+流程规则完善+审核边际放松”。顶层设计完善、IPO受限与并购环境放松共同导致2015年并购事件井喷式增长,达到408起(构成重大资产重组),同比增长85.45%。核心政策举措如下:

顶层设计:《国务院关于进一步优化企业兼并重组市场环境的意见》(国发〔2014〕14号)明确提出“取消下放部分审批事项”“简化审批程序”;第二个“国九条”明确鼓励市场化并购重组、提高上市公司质量。

规则落地:证监会修订《上市公司重大资产重组管理办法》,取消不构成借壳上市的重大重组事前审批,完善市场化定价机制,丰富并购重组支付工具,明确分道制审核,在明确监管底线的同时大幅提升并购市场活力。

市场环境:2012年底至2014年5月IPO长期停滞,叠加并购审核放松,使部分企业由IPO转向并购通道,进一步推动并购市场爆发式增长。

02

从严监管与去杠杆纠偏(2016-2018年)

2016年后监管主线转为“抑制炒壳与投机并购、压实主体责任、控制商誉与估值风险”。2017年重大资产重组数量同比下降26.69%,并购市场从“讲故事、炒壳”回归到更强调资产质量、信息披露与中介核查的框架。核心政策举措如下:

制度约束:证监会修订《上市公司重大资产重组管理办法》,强化对重组上市/借壳行为的约束与审核要求,直接抬升借壳门槛与卖壳成本,大幅压缩投机性并购的操作空间。

风险治理:重点强化对重组商誉的全流程监管,要求上市公司充分披露估值方法差异与结论依据,强化业绩承诺约束与事中事后监管,推动市场进一步降温理性化。

03

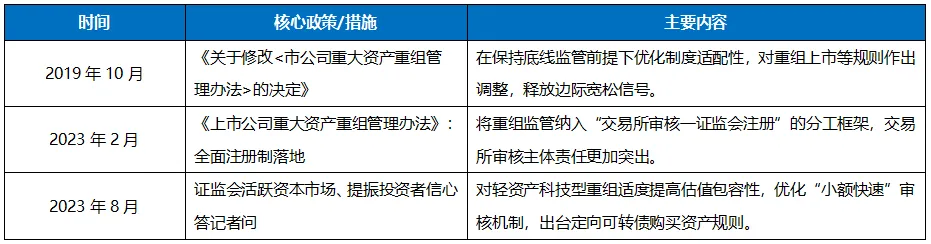

逆周期松绑与制度适配(2019-2023年)

2019-2023年并购重组监管呈现“底线不变、逆周期适度松绑、向注册制框架适配”的特征,核心是在保持监管底线的前提下,优化制度适配性,提升并购重组服务实体经济的能力。

04

高质量发展框架下的“活跃并购+强监管”并行(2024-2025年)

2024-2025年并购重组政策的演进逻辑,是把并购从“资本运作工具”进一步升级为“提升上市公司质量、服务新质生产力与产业整合”的制度抓手,形成“促发展与防风险并重”的全新监管框架。2025年上市公司首次披露的重大资产重组数量为159起,同比上涨54.37%。核心政策举措如下:

顶层设计:2024版“国九条”将“活跃并购重组市场”纳入资本市场高质量发展框架;“科创板八条”与“并购六条”将支持方向进一步具体化,鼓励围绕新质生产力转型、产业链整合与多元化支付工具创新。

规则落地:2025年5月证监会修订《上市公司重大资产重组管理办法》,建立重组股份对价分期支付机制,新设重组简易审核程序,完善锁定期规则支持上市公司之间吸收合并,鼓励私募基金参与上市公司并购重组。

二、并购重组长期监管导向

展望未来,A股并购重组监管将延续市场化改革主线,同时更加强调服务实体经济与防范系统性风险的平衡。监管导向可归纳为以下四条主线:

主线(一):以“新质生产力”为锚,政策资源向科技并购与产业升级倾斜

监管层将并购重组定位为服务科技创新、产业升级与新型工业化的重要抓手,核心引导方向是推动资源要素向“硬科技”“关键核心技术”领域聚集。

鼓励上市公司围绕主业与产业链关键环节开展并购,支持企业寻求“第二增长曲线”开展跨行业转型并购,引导上市公司围绕产业协同做能力拼图,而非围绕概念做市值拼图。

主线(二):提升效率与可操作性,制度工具箱明显扩容

监管政策在持续强化合规监管的同时,长期聚焦提升审核效率与扩充制度供给。通过优化审核机制、简化审核流程,持续提升重组推进效率。

通过更市场化、更多元的支付与融资工具便利交易落地,包括优化“小额快速”审核机制、延长发股类重组财务资料有效期、鼓励综合运用股份/现金/定向可转债等支付工具,持续增强产业整合的可行性。

主线(三):强调市场主导,支持并购基金参与并畅通退出

监管导向并非单纯的规则放松,而是强调支持各类经营主体公平参与并购,在市场化定价与专业化服务基础上提升并购生态效率,充分发挥市场在资源配置中的决定性作用。

长期鼓励并购基金等专业资本参与并购重组,形成“产业方+金融资本+专业机构”的协同合力。制度上对私募基金锁定期与投资期限做“反向挂钩”安排,改善长期资金退出预期,提高长期资金参与度。

主线(四):增强信息披露审查力度,压缩“忽悠式”重组、内幕交易与市值炒作空间

以信息披露为核心前置风险约束,将估值、业绩承诺与商誉等关键风险点前置到审核与持续监管中,强化风险揭示与可核查性要求,压实独立财务顾问等中介机构的核查把关责任。

形成“承诺+负面清单+事后监管”的全流程监管闭环,在简易审核、小额快速等机制提升效率的同时,通过承诺约束、负面情形限制及事后监管安排,压实各方责任,对违规行为从重处理。

从严治理“忽悠式”重组与内幕交易链条,将欺诈发行、财务造假、内幕交易、操纵市场等违法行为纳入重点整治范围,牢牢守住投资者保护的核心底线。

敬请关注

在推进资本市场服务的同时,东北证券强化资本市场研究与社会服务,拟于近期推出《上市公司并购白皮书(2025年)》,从多个维度系统分析全年并购市场的发展演进与重要事项,敬请关注!

本文为基于公开信息的客观介绍,不涉及投资建议,本公众号亦一贯杜绝任何投资建议。

❖

关于我们

东北证券投资银行长期为上市公司及优质中小企业提供专业的上市挂牌、再融资、并购重组、发债及结构融资等综合金融服务,北交所保荐企业10家,推荐挂牌企业370家,均名列行业前茅。北交所开市以来,东北证券四次位列北交所、全国股转公司年度证券公司执业质量评价一档券商,并荣获沪深主板投行君鼎奖、北交所投行君鼎奖、最佳新三板主办券商奖等诸多奖项!

重点报告

北交所分析报告

并购分析报告

新三板分析报告

定期分析报告

专精特新

客户喜报与活动

东证成绩