GLP-1еҸ—дҪ“жҝҖеҠЁеүӮжҳҜеҪ“еүҚйҷҚзі–гҖҒеҮҸйҮҚйўҶеҹҹзҡ„ж ёеҝғе“Ғзұ»пјҢжҢҒз»ӯй©ұеҠЁз”ҹзү©еҲӣж–°иҚҜз»ҶеҲҶеёӮеңәеўһй•ҝгҖӮеҸёзҫҺж јйІҒиӮҪдҪңдёәиҜҘиөӣйҒ“е…·жңүд»ЈиЎЁжҖ§зҡ„дә§е“ҒпјҢе…¶еёӮеңәиЎЁзҺ°гҖҒз«һдәүж јеұҖдёҺз ”еҸ‘иҝӣеұ•пјҢзӣҙжҺҘеҪұе“ҚGLP-1йўҶеҹҹзҡ„иЎҢдёҡиө°еҗ‘гҖӮ

еҹәдәҺжӯӨпјҢеӨҙиұ№з ”究йҷўеҸ‘еёғгҖҠ2026е№ҙдёӯеӣҪз”ҹзү©еҲӣж–°иҚҜеёӮеңәи·ҹиёӘжҠҘе‘ҠпјҡеҸёзҫҺж јйІҒиӮҪ2025е№ҙ第дәҢеӯЈеәҰеёӮеңәеӣһйЎҫгҖӢпјҢзі»з»ҹжўізҗҶ2025е№ҙQ2дёӯеӣҪеҸёзҫҺж јйІҒиӮҪеёӮеңәзҡ„ж ёеҝғеҸҳеҢ–пјҢж¶өзӣ–дёҙеәҠиҝӣеұ•гҖҒзІҫе“ҒеҶІеҮ»гҖҒеӣҪдә§зӘҒз ҙгҖҒй”Җе”®иЎЁзҺ°гҖҒеҢәеҹҹзү№еҫҒеҸҠз ”еҸ‘з®Ўзәҝи¶ӢеҠҝпјҢдёәиЎҢдёҡжҸҗдҫӣе®ўи§ӮгҖҒе…Ёйқўзҡ„еҸӮиҖғдҫқжҚ®гҖӮ

01

ж ёеҝғеёӮеңәеҠЁжҖҒпјҡдёҙеәҠеҚҮзә§гҖҒз«һдәүеҠ еү§гҖҒеӣҪдә§еҲӣж–°жҸҗйҖҹ

в—Ҹж–°йҖӮеә”з—ҮдёҺеүӮеһӢзӘҒз ҙпјҢеҺҹз ”еҠ еӣәдёҙеәҠд»·еҖј

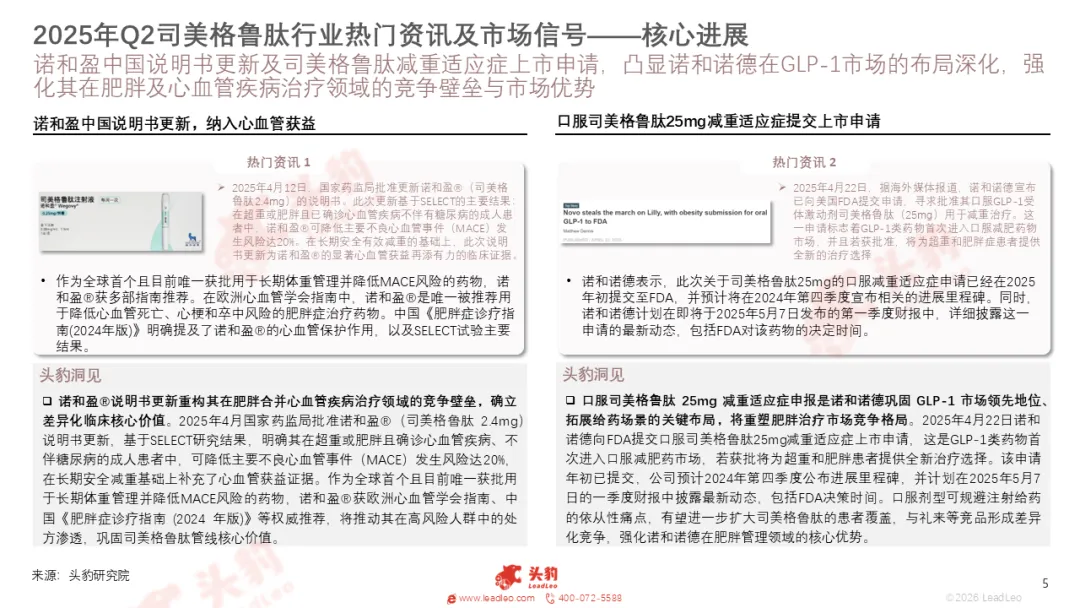

2025е№ҙдәҢеӯЈеәҰпјҢеҸёзҫҺж јйІҒиӮҪеңЁдёҙеәҠд»·еҖјдёҺз»ҷиҚҜж–№ејҸдёҠе®һзҺ°дёӯиҚҜжҺЁиҝӣгҖӮ4жңҲпјҢеӣҪ家иҚҜзӣ‘еұҖжү№еҮҶиҜәе’ҢзӣҲВ®пјҲеҸёзҫҺж јйІҒиӮҪ2.4mgпјүжӣҙж–°иҜҙжҳҺд№ҰпјҢеҹәдәҺSELECTз ”з©¶з»“жһңпјҢжҳҺзЎ®е…¶еңЁи¶…йҮҚ/иӮҘиғ–дё”еҗҲ并еҝғиЎҖз®Ўз–ҫз—…гҖҒдёҚдјҙзі–е°ҝз—…зҡ„жҲҗдәәжӮЈиҖ…дёӯпјҢеҸҜйҷҚдҪҺдё»иҰҒдёҚиүҜеҝғиЎҖз®ЎдәӢ件йЈҺйҷ©иҫҫ20%пјҢиҝӣдёҖжӯҘејәеҢ–е…¶еңЁиӮҘиғ–еҗҲ并й«ҳйЈҺйҷ©дәәзҫӨдёӯзҡ„дёҙеәҠең°дҪҚгҖӮдёҺжӯӨеҗҢж—¶пјҢиҜәе’ҢиҜәеҫ·еҗ‘зҫҺеӣҪFDAжҸҗдәӨеҸЈжңҚеҸёзҫҺж јйІҒиӮҪ25mgеҮҸйҮҚйҖӮеә”з—ҮдёҠеёӮз”іиҜ·пјҢдҪңдёәGLPвҖ‘1йўҶеҹҹйҰ–ж¬ЎеҶІеҮ»еҸЈжңҚеҮҸиӮҘиөӣйҒ“зҡ„дә§е“ҒпјҢиӢҘиҺ·жү№е°Ҷжҳҫи‘—жҸҗеҚҮжӮЈиҖ…з”ЁиҚҜдҫқд»ҺжҖ§пјҢдёәеҸёзҫҺж јйІҒиӮҪжү“ејҖж–°зҡ„еўһй•ҝз©әй—ҙгҖӮ

в—Ҹз«һе“ҒеҶІеҮ»еҠ еү§пјҢжӣҝе°”жіҠиӮҪеӨҙеҜ№еӨҙж•°жҚ®еҚ дјҳ

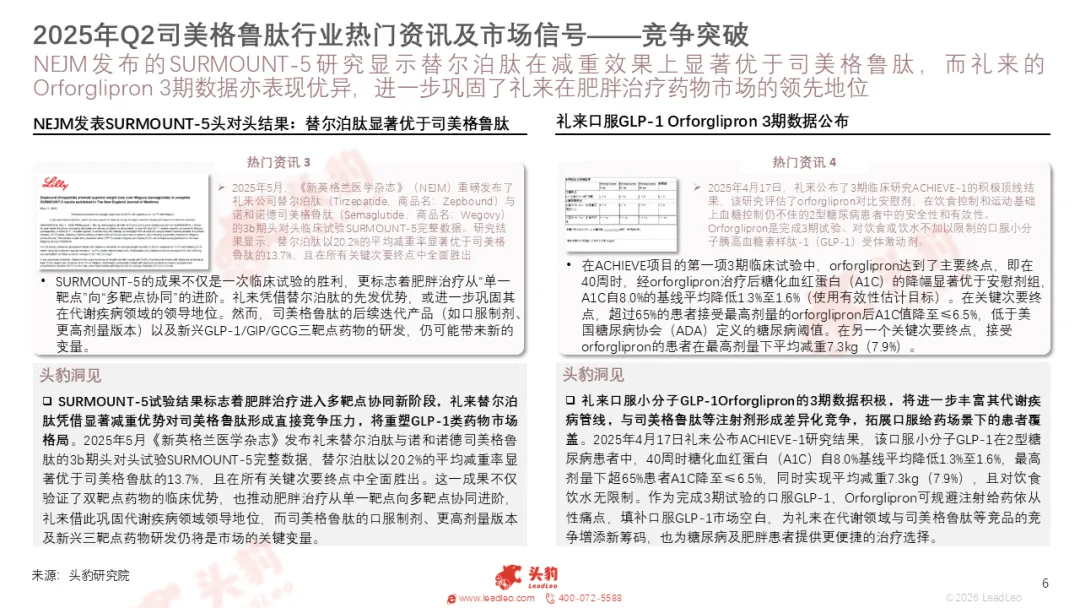

зӨјжқҘжӣҝе°”жіҠиӮҪеҜ№еҸёзҫҺж јйІҒиӮҪеҪўжҲҗзӣҙжҺҘз«һдәүгҖӮ2025е№ҙ5жңҲпјҢгҖҠж–°иӢұж је…°еҢ»еӯҰжқӮеҝ—гҖӢеҸ‘еёғSURMOUNT 5з ”з©¶з»“жһңпјҢжӣҝе°”жіҠиӮҪе№іеқҮеҮҸйҮҚзҺҮ20.2%пјҢжҳҫи‘—дјҳдәҺеҸёзҫҺж јйІҒиӮҪзҡ„13.7%пјҢеңЁеӨҡйЎ№е…ій”®з»ҲзӮ№е…ЁйқўиғңеҮәпјҢжҺЁеҠЁиӮҘиғ–жІ»з–—д»ҺеҚ•йқ¶зӮ№еҗ‘еӨҡйқ¶зӮ№еҚҸеҗҢеҚҮзә§гҖӮжӯӨеӨ–пјҢзӨјжқҘеҸЈжңҚе°ҸеҲҶеӯҗGLP 1иҚҜзү©Orforglipronе…¬еёғ3жңҹз§ҜжһҒж•°жҚ®пјҢеңЁйҷҚзі–еҗҢж—¶е®һзҺ°жҳҺзЎ®еҮҸйҮҚж•ҲжһңпјҢиҝӣдёҖжӯҘдё°еҜҢз«һе“Ғз®ЎзәҝпјҢд»ҺжіЁе°„дёҺеҸЈжңҚеҸҢзәҝеҜ№еҸёзҫҺж јйІҒиӮҪеҪўжҲҗжҢӨеҺӢгҖӮ

в—ҸеӣҪдә§еҲӣж–°иҚҜеҜҶйӣҶиҺ·жү№пјҢжү“з ҙеӨ–иө„дё»еҜјж јеұҖ

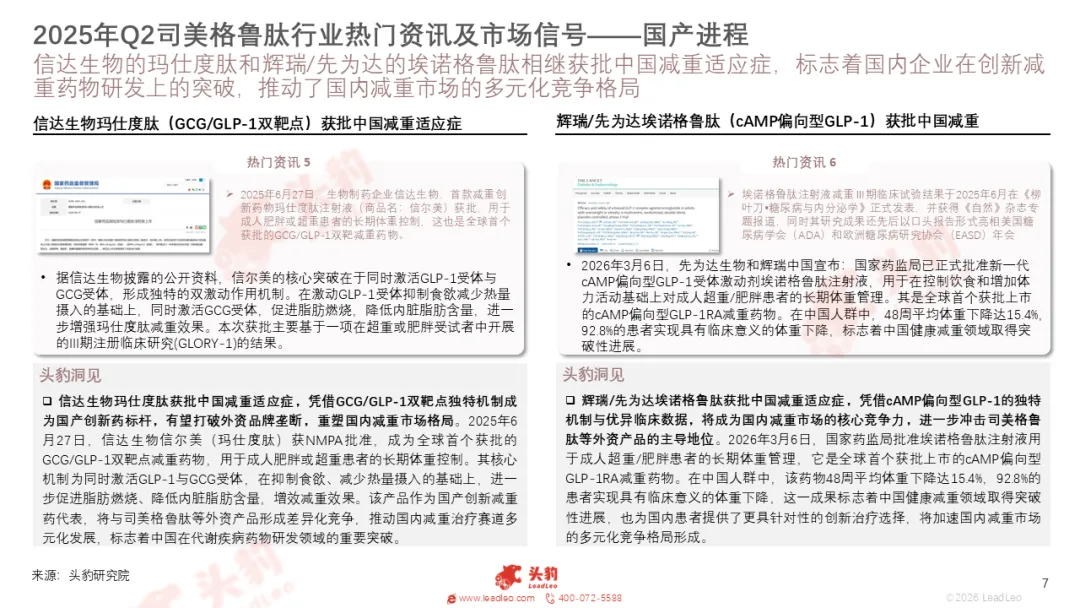

2025е№ҙдәҢеӯЈеәҰпјҢеӣҪеҶ…GLPвҖ‘1еҲӣж–°иҚҜиҝҺжқҘе•ҶдёҡеҢ–зӘҒз ҙгҖӮ6жңҲ27ж—ҘпјҢдҝЎиҫҫз”ҹзү©зҺӣд»•еәҰиӮҪиҺ·жү№еҮҸйҮҚйҖӮеә”з—ҮпјҢжҲҗдёәе…ЁзҗғйҰ–дёӘGCG/GLPвҖ‘1еҸҢйқ¶зӮ№еҮҸйҮҚиҚҜзү©пјҢйҖҡиҝҮжҠ‘еҲ¶йЈҹж¬ІдёҺдҝғиҝӣи„ӮиӮӘзҮғзғ§е®һзҺ°еҸҢйҮҚеҮҸйҮҚж•ҲжһңгҖӮ2026е№ҙ3жңҲпјҢиҫүз‘һдёҺе…ҲдёәиҫҫеҗҲдҪңзҡ„еҹғиҜәж јйІҒиӮҪиҺ·жү№пјҢдҪңдёәе…ЁзҗғйҰ–дёӘcAMPеҒҸеҗ‘еһӢGLPвҖ‘1RAеҮҸйҮҚиҚҜзү©пјҢеңЁдёӯеӣҪдәәзҫӨдёӯ48е‘Ёе№іеқҮеҮҸйҮҚ15.4%пјҢеӣҪдә§еҲӣж–°еҮӯеҖҹе·®ејӮеҢ–жңәеҲ¶еҝ«йҖҹеҲҮе…ҘеёӮеңәпјҢжҺЁеҠЁеӣҪеҶ…еҮҸйҮҚиөӣйҒ“иө°еҗ‘еӨҡе…ғеҢ–з«һдәүгҖӮ

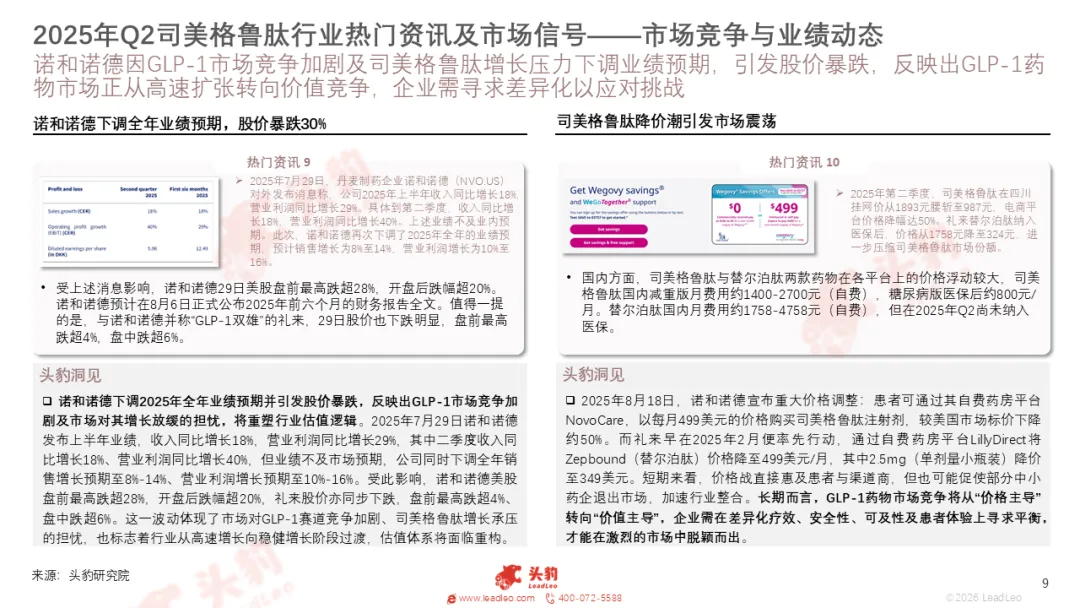

в—Ҹд»·ж јжҲҳжү“е“ҚпјҢиЎҢдёҡиҝӣе…Ҙд»·еҖјз«һдәүйҳ¶ж®ө

2025е№ҙQ2пјҢеҸёзҫҺж јйІҒиӮҪеёӮеңәиҝҺжқҘжҳҫи‘—д»·ж ји°ғж•ҙгҖӮеӣҪеҶ…еёӮеңәдёӯпјҢеҸёзҫҺж јйІҒиӮҪеңЁеӣӣе·қжҢӮзҪ‘д»·д»Һ1,893е…ғйҷҚиҮі987е…ғпјҢйҷҚе№…жҺҘиҝ‘50%пјӣзҫҺеӣҪеёӮеңәиҮӘиҙ№д»·ж јдәҰдёӢи°ғзәҰ50%гҖӮзӨјжқҘжӣҝе°”жіҠиӮҪзәіе…ҘеҢ»дҝқеҗҺд»·ж јеӨ§е№…дёӢжҺўпјҢиҝӣдёҖжӯҘеҺӢзј©еҸёзҫҺж јйІҒиӮҪд»ҪйўқгҖӮеҸ—з«һдәүеҠ еү§еҪұе“ҚпјҢиҜәе’ҢиҜәеҫ·дёӢи°ғ2025е№ҙдёҡз»©йў„жңҹпјҢGLPвҖ‘1еёӮеңәд»Һй«ҳйҖҹжү©еј иҪ¬еҗ‘д»Ҙз–—ж•ҲгҖҒдҫқд»ҺжҖ§гҖҒжҖ§д»·жҜ”дёәж ёеҝғзҡ„д»·еҖјз«һдәүйҳ¶ж®өгҖӮ

02

2025е№ҙQ2й”Җе”®е…ЁжҷҜпјҡе…ҲжҠ‘еҗҺжү¬гҖҒеҢәеҹҹеҲҶеҢ–гҖҒжіЁе°„еүӮдё»еҜј

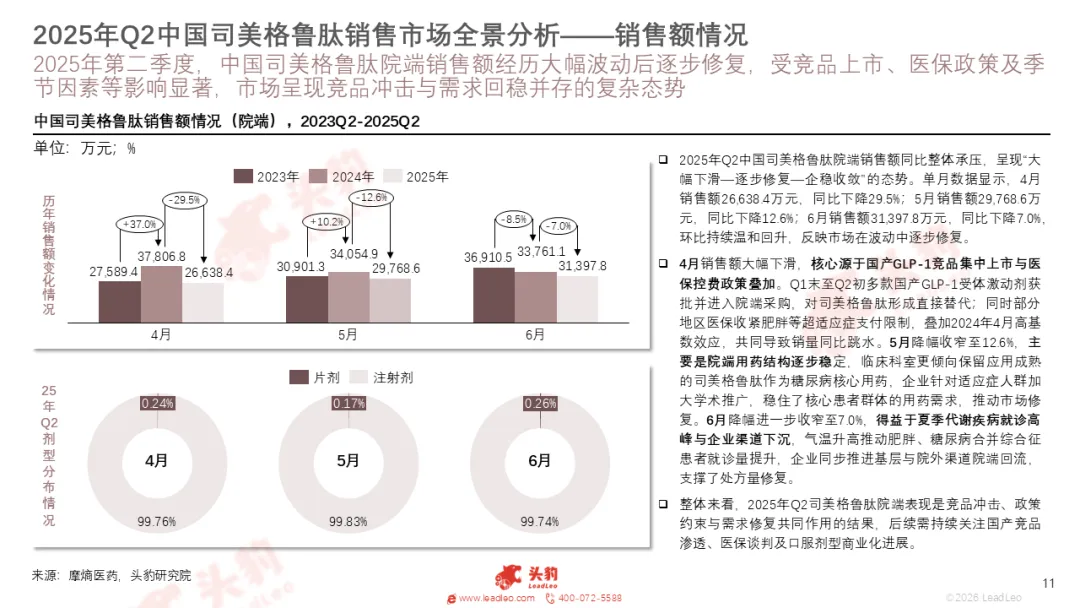

в—Ҹй”Җе”®йўқе…ҲйҷҚеҗҺзЁіпјҢеёӮеңәйҖҗжӯҘдҝ®еӨҚпјҢй”ҖйҮҸеҗҢжӯҘдҝ®еӨҚпјҢеүӮеһӢз»“жһ„дҝқжҢҒзЁіе®ҡ

2025е№ҙQ2пјҢдёӯеӣҪйҷўз«ҜеҸёзҫҺж јйІҒиӮҪй”Җе”®йўқе‘ҲзҺ°вҖңеӨ§е№…дёӢж»‘вҖ”йҖҗжӯҘдҝ®еӨҚвҖ”дјҒ稳收ж•ӣвҖқиө°еҠҝгҖӮ4жңҲеҸ—еӣҪдә§з«һе“ҒдёҠеёӮгҖҒеҢ»дҝқжҺ§иҙ№еҸҠй«ҳеҹәж•°еҪұе“ҚпјҢй”Җе”®йўқ26,638.4дёҮе…ғпјҢеҗҢжҜ”дёӢйҷҚ29.5%пјӣ5жңҲйҡҸдёҙеәҠз”ЁиҚҜз»“жһ„зЁіе®ҡгҖҒеӯҰжңҜжҺЁе№ҝеҠ ејәпјҢй”Җе”®йўқеӣһеҚҮиҮі29,768.6дёҮе…ғпјҢеҗҢжҜ”йҷҚ幅收зӘ„иҮі12.6%пјӣ6жңҲеҸ—зӣҠдәҺеӨҸеӯЈд»Ји°ўз–ҫз—…е°ұиҜҠй«ҳеі°пјҢй”Җе”®йўқиҝӣдёҖжӯҘдҝ®еӨҚиҮі31,397.8дёҮе…ғпјҢеҗҢжҜ”дёӢйҷҚ7.0%пјҢеёӮеңәеңЁжіўеҠЁдёӯеӣһеҪ’зЁіеҒҘгҖӮ

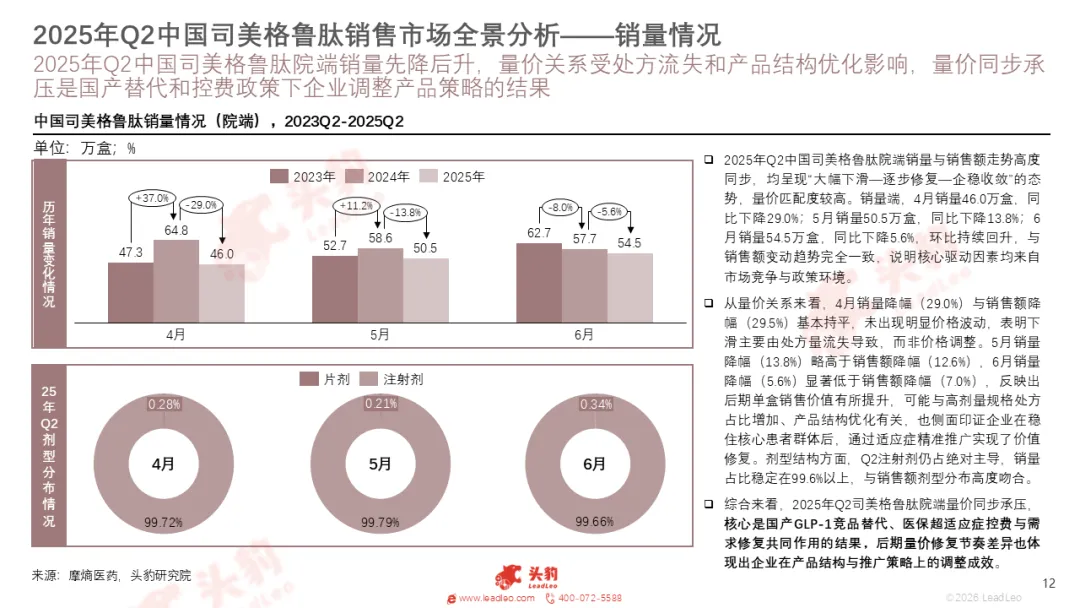

й”ҖйҮҸз«ҜдёҺй”Җе”®йўқиө°еҠҝй«ҳеәҰдёҖиҮҙгҖӮ4жңҲй”ҖйҮҸ46.0дёҮзӣ’пјҢеҗҢжҜ”дёӢйҷҚ29.0%пјӣ5жңҲ50.5дёҮзӣ’пјҢеҗҢжҜ”дёӢйҷҚ13.8%пјӣ6жңҲ54.5дёҮзӣ’пјҢеҗҢжҜ”дёӢйҷҚ5.6%пјҢзҺҜжҜ”жҢҒз»ӯеӣһеҚҮгҖӮеүҚжңҹдёӢж»‘дё»иҰҒз”ұеӨ„ж–№жөҒеӨұеҜјиҮҙпјҢеҗҺжңҹйҷҚ幅收зӘ„еҫ—зӣҠдәҺй«ҳеүӮйҮҸи§„ж јеҚ жҜ”жҸҗеҚҮгҖҒдә§е“Ғз»“жһ„дјҳеҢ–гҖӮеүӮеһӢж–№йқўпјҢжіЁе°„еүӮд»ҚеҚ з»қеҜ№дё»еҜјпјҢй”ҖйҮҸеҚ жҜ”зЁіе®ҡеңЁ99.6%д»ҘдёҠпјҢеҸЈжңҚзүҮеүӮд»ҚеӨ„дәҺеёӮеңәеҹ№иӮІжңҹпјҢе°ҡжңӘеҪўжҲҗ规模иҙЎзҢ®гҖӮ

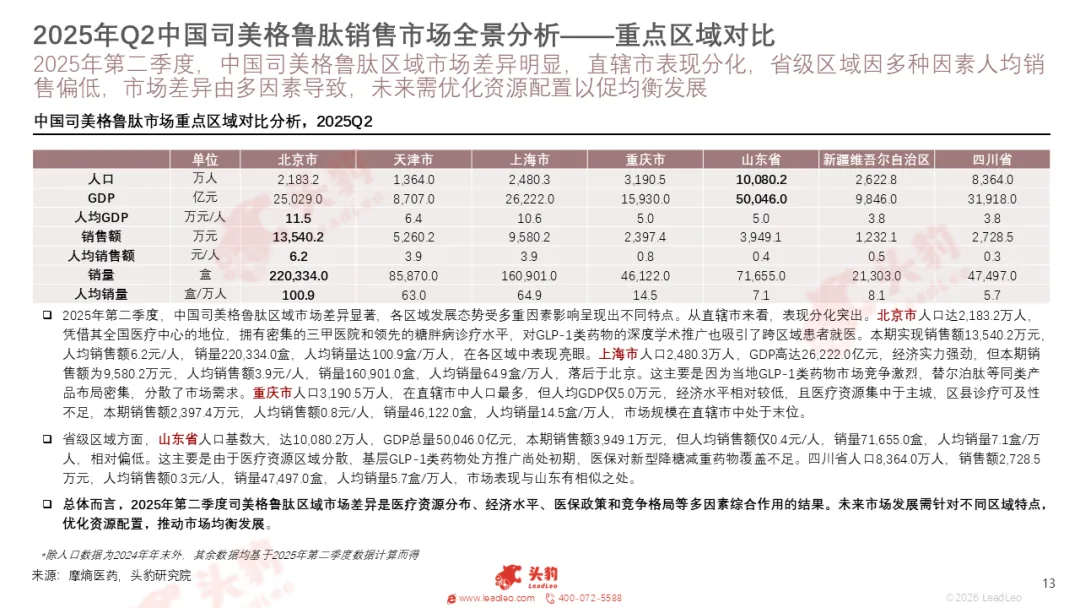

в—ҸеҢәеҹҹе·®ејӮжҳҫи‘—пјҢдёҖзәҝеқҡжҢәгҖҒдёӢжІүз©әй—ҙе№ҝйҳ”

еҢәеҹҹеёӮеңәе‘ҲзҺ°жҳҺжҳҫеҲҶеҢ–гҖӮеҢ—дә¬еҮӯеҖҹеҢ»з–—иө„жәҗдјҳеҠҝпјҢй”Җе”®йўқдёҺдәәеқҮж¶Ҳиҙ№йўҶи·‘пјӣдёҠжө·еңЁз«һе“ҒеҜҶйӣҶеёғеұҖдёӢйҖҶеҠҝеҫ®еўһпјҢйңҖжұӮйҹ§жҖ§зӘҒеҮәпјӣеӨ©жҙҘгҖҒйҮҚеәҶеҸ—з«һдәүдёҺж”ҝзӯ–еҶІеҮ»жӣҙејәпјҢеёӮеңә规模зӣёеҜ№жңүйҷҗгҖӮйҮҚзӮ№зңҒд»ҪдёӯпјҢеұұдёңгҖҒеӣӣе·қгҖҒж–°з–Ҷзӯүең°еқҮе‘ҲзҺ°ж ёеҝғеҹҺеёӮй«ҳеәҰйӣҶдёӯзү№еҫҒпјҢжөҺеҚ—гҖҒйқ’еІӣгҖҒжҲҗйғҪгҖҒд№ҢйІҒжңЁйҪҗзӯүеҹҺеёӮиҙЎзҢ®дё»иҰҒй”ҖйҮҸпјҢеҹәеұӮеҢ»з–—иҰҶзӣ–дёҚи¶ігҖҒжӮЈиҖ…и®ӨзҹҘеҒҸдҪҺзӯүеӣ зҙ еҜјиҮҙдёӢжІүеёӮеңәжё—йҖҸдёҚи¶іпјҢжңӘжқҘе…·еӨҮиҫғеӨ§еўһй•ҝжҪңеҠӣгҖӮ

еҹәдәҺ2025е№ҙQ2зҡ„еёӮеңәиЎЁзҺ°пјҢжҲ‘们иҝӣдёҖжӯҘд»Һ2026е№ҙзҡ„з ”еҸ‘дёҺз«һдәүж јеұҖпјҢеұ•жңӣиЎҢдёҡеҪ“еүҚжҖҒеҠҝдёҺжңӘжқҘи¶ӢеҠҝгҖӮ

03

з ”еҸ‘дёҺз«һдәүпјҡеӨҡйқ¶зӮ№дёҺжӣҝд»Је“ҒжҲҗжңӘжқҘе…ій”®

в—ҸеҺҹз ”з®ЎзәҝжҺЁиҝӣпјҢеӨҚж–№еҲ¶еүӮиҗҪең°

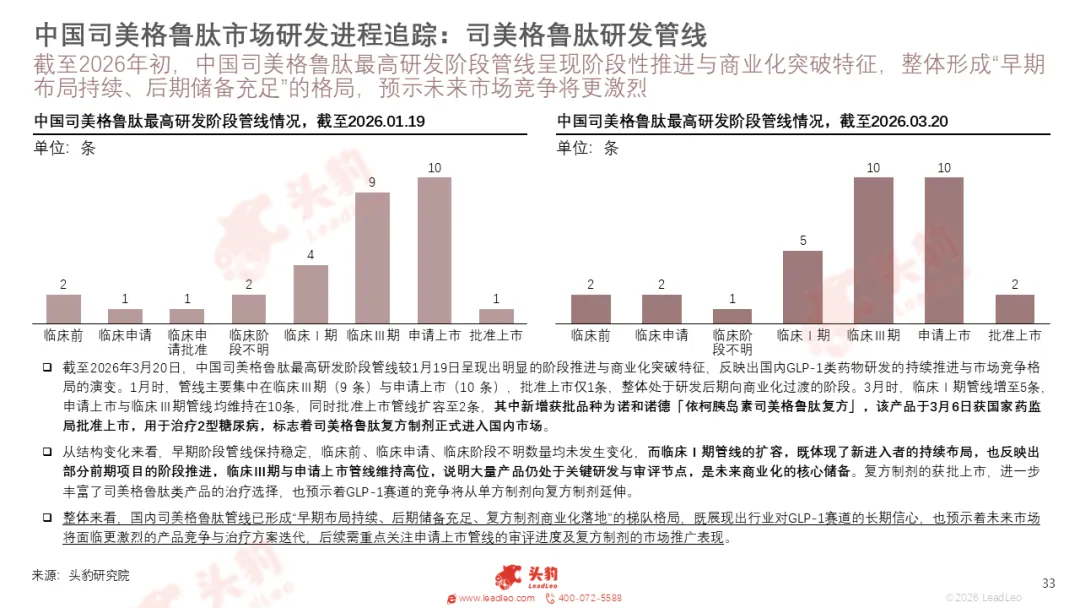

жҲӘиҮі2026е№ҙ3жңҲпјҢеӣҪеҶ…еҸёзҫҺж јйІҒиӮҪз ”еҸ‘з®ЎзәҝеҪўжҲҗе®Ңж•ҙжўҜйҳҹгҖӮиҜәе’ҢиҜәеҫ·дҫқжҹҜиғ°еІӣзҙ еҸёзҫҺж јйІҒиӮҪеӨҚж–№еҲ¶еүӮиҺ·жү№дёҠеёӮпјҢз”ЁдәҺ2еһӢзі–е°ҝз—…жІ»з–—пјҢж Үеҝ—зқҖеӨҚж–№еҲ¶еүӮжӯЈејҸиҝӣе…ҘеӣҪеҶ…еёӮеңәпјҢжҺЁеҠЁGLPвҖ‘1иөӣйҒ“д»ҺеҚ•ж–№еҗ‘еӨҚж–№еҚҮзә§гҖӮдёҙеәҠв… жңҹз®ЎзәҝжңүжүҖжү©е®№пјҢдёҙеәҠв…ўжңҹдёҺз”іиҜ·дёҠеёӮз®Ўзәҝз»ҙжҢҒй«ҳдҪҚпјҢдёәеҗҺз»ӯе•ҶдёҡеҢ–жҸҗдҫӣе……и¶іеӮЁеӨҮгҖӮ

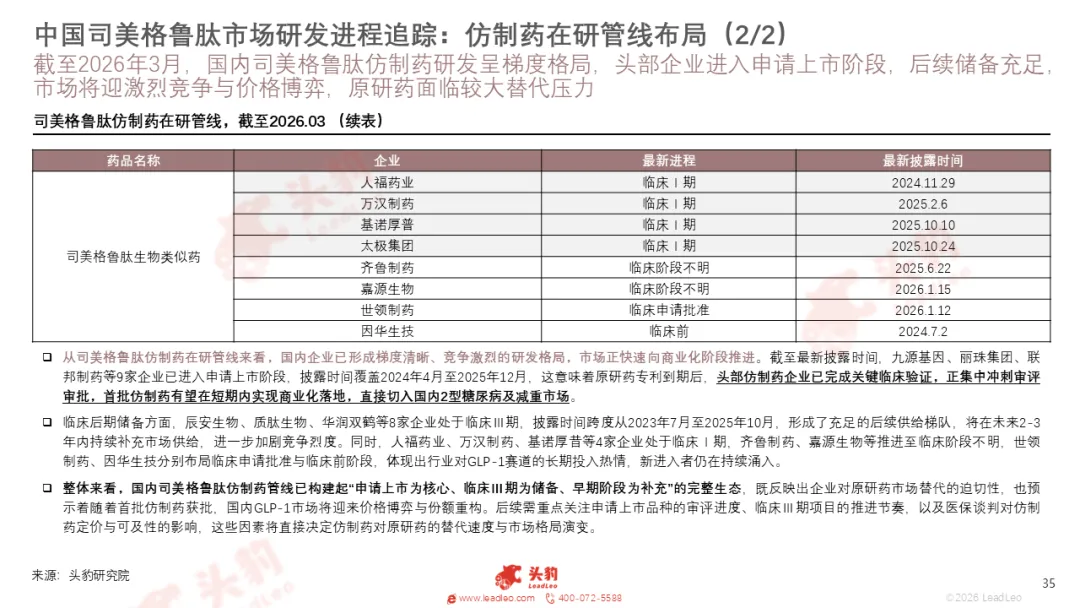

в—Ҹд»ҝеҲ¶иҚҜжү№йҮҸз”іжҠҘпјҢеҺҹз ”йқўдёҙжӣҝд»ЈеҺӢеҠӣ

еӣҪеҶ…д»ҝеҲ¶иҚҜз ”еҸ‘е‘ҲзҺ°жё…жҷ°жўҜеәҰгҖӮжҲӘиҮі2026е№ҙ3жңҲпјҢд№қжәҗеҹәеӣ гҖҒдёҪзҸ йӣҶеӣўгҖҒиҒ”йӮҰеҲ¶иҚҜгҖҒзҹіиҚҜйӣҶеӣўгҖҒеӨҚжҳҹеҢ»иҚҜзӯү9家дјҒдёҡе·Іиҝӣе…Ҙз”іиҜ·дёҠеёӮйҳ¶ж®өпјӣе®ёе®үз”ҹзү©гҖҒиҙЁиӮҪз”ҹзү©гҖҒеҚҺж¶ҰеҸҢй№ӨгҖҒзҝ°е®ҮиҚҜдёҡзӯү8家дјҒдёҡеӨ„дәҺдёҙеәҠв…ўжңҹпјҢеҪўжҲҗе……и¶іеҗҺз»ӯдҫӣз»ҷгҖӮд»ҝеҲ¶иҚҜйӣҶдёӯиҺ·жү№еҗҺпјҢе°ҶеҮӯеҖҹд»·ж јдјҳеҠҝеҶІеҮ»еҺҹз ”еёӮеңәпјҢеҠ йҖҹиЎҢдёҡд»·ж јеҚҡејҲдёҺд»ҪйўқйҮҚжһ„пјҢжҸҗеҚҮиҚҜзү©еҸҜеҸҠжҖ§гҖӮ

жңӘжқҘGLPвҖ‘1еёӮеңәз«һдәүе°Ҷеӣҙз»•йқ¶зӮ№гҖҒеүӮеһӢгҖҒз–—ж•ҲгҖҒжҲҗжң¬гҖҒжё йҒ“еӨҡз»ҙеұ•ејҖгҖӮеӨҡйқ¶зӮ№иҚҜзү©еҮӯеҖҹжӣҙдјҳдёҙеәҠж•ҲжһңжҲҗдёәдё»жөҒж–№еҗ‘пјҢеҸЈжңҚеҲ¶еүӮгҖҒй•ҝж•Ҳзј“йҮҠзӯүж–°еһӢз»ҷиҚҜж–№ејҸжҢҒз»ӯжҺЁиҝӣпјҢйҖӮеә”з—Үеҗ‘еҒҸеӨҙз—ӣгҖҒиӮҢиӮүдҝқжҠӨзӯүйўҶеҹҹ延伸гҖӮеӣҪеҶ…дјҒдёҡеңЁд»ҝеҲ¶иҚҜдёҺе·®ејӮеҢ–еҲӣж–°еҸҢзәҝеёғеұҖпјҢдҫқжүҳжҲҗжң¬дёҺжё йҒ“дјҳеҠҝпјҢдёҺеӣҪйҷ…е·ЁеӨҙеұ•ејҖе…Ёйқўз«һдәүпјҢиЎҢдёҡе°Ҷд»ҺеҺҹз ”дё»еҜјиө°еҗ‘еӨҡе…ғз«һдәүж јеұҖгҖӮ

дёҠиҝ°иЎҢдёҡеҶ…е®№зҡ„е…·дҪ“еҲҶжһҗпјҢеңЁжҠҘе‘ҠдёӯеқҮжңүе®Ңж•ҙзҡ„иҜҙжҳҺпјҢеҸҜеүҚеҫҖж–Үжң«иҺ·еҸ–е®Ңж•ҙзүҲжҠҘе‘ҠгҖӮ

дёҺжӯӨеҗҢж—¶пјҢжҲ‘们жҢҒз»ӯж·ұиҖ•еҢ»з–—йўҶеҹҹеҗ„з»ҶеҲҶиөӣйҒ“зҡ„еёӮеңәеҠЁжҖҒдёҺеҸ‘еұ•и¶ӢеҠҝпјҢеҸҜжҸҗдҫӣеӨҡз»ҙеәҰгҖҒе®ҡеҲ¶еҢ–зҡ„ж•°жҚ®еә“з ”з©¶жҠҘе‘ҠжңҚеҠЎгҖӮиӢҘжӮЁеҜ№жҲ‘们зҡ„з ”з©¶жҲҗжһңж„ҹе…ҙи¶ЈпјҢж¬ўиҝҺжү«жҸҸдәҢз»ҙз ҒпјҢдёҺжҲ‘们еҸ–еҫ—иҒ”зі»пјҒ

жё©йҰЁжҸҗзӨәпјҡиҜ·е°ҶвҖңжҙ»жҠҘе‘ҠвҖқи®ҫдёәжҳҹж ҮпјҢжҲ–ж–Үз« зӮ№иөһгҖҒеңЁзңӢпјҢж„ҹи°ўжӮЁзҡ„е…іжіЁгҖӮ

е…ідәҺжҙ»жҠҘе‘Ҡ

жҙ»жҠҘе‘ҠиҝҗиҗҘдё»дҪ“дёәжІҷеҲ©ж–ҮжҚ·еҲ©(ж·ұеңі)дә‘科жҠҖжңүйҷҗе…¬еҸёпјҢз”ұеј—иӢҘж–Ҝзү№жІҷеҲ©ж–ҮдёҺжҚ·еҲ©дәӨжҳ“е®қдёӨ家公еҸёзҡ„еҶ…ең°йҷ„еұһе…¬еҸёиҒ”еҗҲеҲӣз«ӢпјҢдёӨ家公еҸёеқҮеңЁж–°иӮЎеёӮеңәзү№еҲ«жҳҜйҰҷжёҜIPOеёӮеңәжӢ…д»»йҮҚиҰҒи§’иүІгҖӮ

дә‘科жҠҖе…¬еҸёзҡ„жңҚеҠЎеҢ…жӢ¬гҖҢиӮЎд»ҪжәҜжәҗгҖҚгҖҒгҖҢжёҜиӮЎйҖҡдҪ“жЈҖгҖҚгҖҒгҖҢLiveReportгҖҚж·ұеәҰж•°жҚ®е№іеҸ°зӯүпјҢ并дёәжёҜиӮЎжӢҹдёҠеёӮе…¬еҸёеҸҠе·ІдёҠеёӮе…¬еҸёжҸҗдҫӣзІҫеҮҶе®Јдј и·Ҝжј”гҖҒе…¬ејҖеҸ‘иЎҢиҫ…еҠ©гҖҒдёҖз«ҷејҸе…Ёе‘ЁжңҹжҠ•иө„иҖ…е…ізі»з®ЎзҗҶжңҚеҠЎеҸҠз»јеҗҲжҖ§жҠ•иһҚиө„ж”ҜжҢҒпјҢе…ЁеҝғиҮҙеҠӣдәҺе…¬еҸёд»·еҖјзҡ„дј ж’ӯе’Ңе®һзҺ°гҖӮ

иҒ”зі»йӮ®з®ұпјҡlivereport@livereport8.com

жҙ»жҠҘе‘Ҡе®ҳж–№е®ўжҲ·з«Ҝпјҡhttps://cloud.livereport8.com/

е®ҳзҪ‘ең°еқҖпјҡwww.tradegomart.com

зүҲжқғеЈ°жҳҺгҖҒиҪ¬иҪҪйЎ»зҹҘ

еңЁе…¬дј—еҸ·еҜ№иҜқжЎҶз•ҷиЁҖпјҢе‘ҠзҹҘиҪ¬иҪҪжңәжһ„зҡ„еҗҚз§°гҖҒд»Ӣз»ҚеҸҠеҫ®дҝЎе…¬дј—еҸ·IDпјӣ еңЁзј–иҫ‘йЎөдҪңиҖ…еӨ„еЎ«еҶҷвҖңLiveReportеӨ§ж•°жҚ®вҖқпјӣ жүҖжңүиҪ¬иҪҪдёҚеҫ—еҜ№еҺҹж–ҮиҝӣиЎҢд»»дҪ•зҜЎж”№гҖҒжӣІи§ЈгҖҒиҜ йҮҠе’Ңж”№зј–гҖӮжҙ»жҠҘе‘Ҡдҝқз•ҷеҜ№жүҖжңүеҺҹеҲӣж–Үз« зҡ„зүҲжқғеҸҠи§ЈйҮҠжқғгҖӮеҰӮжңүиҝқеҸҚпјҢжҙ»жҠҘе‘Ҡдҝқз•ҷдҫқжі•иҝҪ究зӣёеә”жі•еҫӢиҙЈд»»зҡ„жқғеҲ©гҖӮ

йғЁеҲҶж–Үз« жҺЁйҖҒж—¶жңӘиғҪдёҺеҺҹдҪңиҖ…жҲ–е…¬дј—еҸ·е№іеҸ°еҸ–еҫ—иҒ”зі»пјҢиӢҘж¶үеҸҠзүҲжқғй—®йўҳпјҢ敬иҜ·еҺҹдҪңиҖ…иҒ”зі»жҲ‘们гҖӮ