еҗүжҜ”зү№пјҢ2025е№ҙдәӨеҮәдәҶдёҖд»Ҫ**вҖңзҲҶеҸ‘ејҸеўһй•ҝвҖқзҡ„жҲҗз»©еҚ•**гҖӮ

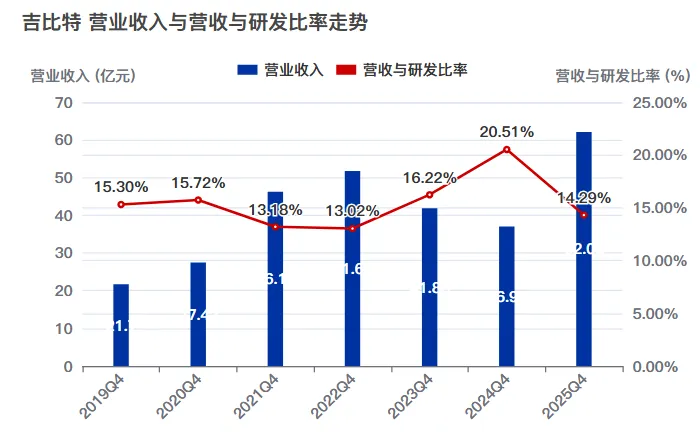

иҗҘ收зҝ»еҖҚејҸеўһй•ҝпјҢеҲ©ж¶ҰжӣҙжҳҜжҺҘиҝ‘зҝ»еҖҚгҖӮ

дҪҶй—®йўҳжҳҜвҖ”вҖ”

? иҝҷз§Қеўһй•ҝпјҢжҳҜзҹӯжңҹзҲҶеҸ‘пјҢиҝҳжҳҜй•ҝжңҹиғҪеҠӣпјҹ

иҝҷзҜҮжҲ‘们жӢҶжё…жҘҡгҖӮ

2025е№ҙж ёеҝғж•°жҚ®пјҡ

иҗҘ收пјҡ 62.05дәҝпјҲеҗҢжҜ” +67.89%пјү еҮҖеҲ©ж¶Ұпјҡ 17.94дәҝпјҲеҗҢжҜ” +89.92%пјү жүЈйқһеҮҖеҲ©пјҡ 17.31дәҝпјҲеҗҢжҜ” +97.39%пјү

? з»“и®әеҫҲжё…жҷ°пјҡеўһ收жӣҙеўһеҲ©гҖӮеӣӣеӯЈеәҰеҚ•еӯЈеәҰпјҡ

иҗҘ收еҗҢжҜ”+95.79%пјӣеҮҖеҲ©ж¶ҰеҗҢжҜ”102.09%пјӣжүЈйқһеҮҖеҲ© +96.97%гҖӮ

? еӣӣеӯЈеәҰ延з»ӯи¶ӢеҠҝпјҢжүЈйқһеҮҖеҲ©еҗҢжҜ”з•ҘејұдәҺеҮҖеҲ©ж¶ҰеҗҢжҜ”гҖӮ

иҙ№з”ЁеӨ§еўһпјӣй”Җе”®иҙ№з”ЁзҲҶеҸ‘ вҶ’ жҚўеўһй•ҝгҖӮ

з ”еҸ‘ж•ҲзҺҮжҸҗеҚҮ вҶ’ AIејҖе§Ӣе…‘зҺ°д»·еҖј

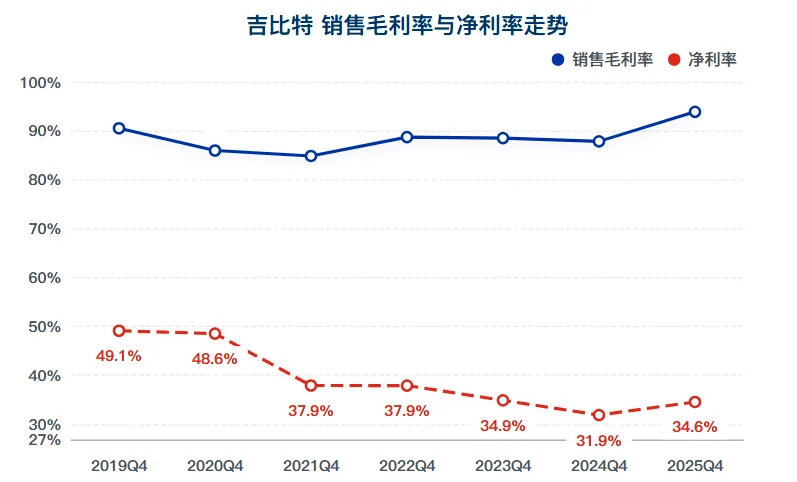

ж ёеҝғеҮҖеҲ©ж¶ҰдёҺзҺ°йҮ‘жөҒеӨ§е№…ж”№е–„пјҢеҲӣдәҶиҝ‘е№ҙж–°й«ҳпјӣ зҺ°йҮ‘жөҒеҚ еёӮеҖјзҡ„20%гҖӮ

еҗҲеҗҢиҙҹеҖәеҗҢжҜ”еўһй•ҝ44.52%пјҢж–°дёҠзәҝжёёжҲҸеёҰжқҘзҡ„е……еҖјдёҡеҠЎпјӣеҸҰеӨ–пјҢеҮҖзҺ°жҜ”жҢҒз»ӯжҸҗеҚҮгҖӮ

еҗҢжҜ”еўһй•ҝ123.86%пјҢй«ҳдәҺеҮҖеҲ©еўһйҖҹпјӣ еҮҖеҲ©ж¶Ұеҗ«йҮ‘йҮҸй«ҳ

ж— жңүжҒҜиҙҹеҖәпјҢиҮӘз”ұзҺ°йҮ‘жөҒе……жІӣпјҢе®үе…Ёиҫ№йҷ…й«ҳ

1пјүе…¬еҸёдёҡеҠЎжғ…еҶө

з»қеӨ§еӨҡж•°иҗҘ收жқҘиҮӘиҝҷеҮ ж¬ҫжёёжҲҸпјҢ2025е№ҙж–°дёҠзәҝеӣӣж¬ҫжёёжҲҸпјҢгҖҠжқ–еү‘дј иҜҙгҖӢжөҒж°ҙиҫҫеҲ°17.03дәҝгҖӮ

?В жң¬иҙЁжҳҜпјҡж–°жёёжҲҸй©ұеҠЁеўһй•ҝ

еўғеӨ–иҗҘ收9.29дәҝпјҢеҗҢжҜ”+85.8%пјҢеўһй•ҝжҳҺжҳҫгҖӮ

е…¬еҸёжҠ•иө„ж Үзҡ„дё»иҰҒдёәжёёжҲҸиЎҢдёҡдёҠдёӢжёёдјҒдёҡеҸҠдә§дёҡжҠ•иө„еҹәйҮ‘пјҢдё”жҠ•иө„收зӣҠжҳҺжҳҫеҘҪдәҺ2024е№ҙеҗҢжңҹпјҲжүӯдәҸпјү

е…¬еҸёж·ұеҢ–IPд»·еҖјпјҢдә§е“Ғз”ҹе‘Ҫе‘Ёжңҹ延й•ҝгҖӮ

еҪ“дёӢиҗҘиҝҗжЁЎејҸпјҡиҮӘдё»иҝҗиҗҘпјҲеҚ жҜ”50%+пјҢиҗҘ收еҗҢжҜ”+100.32%пјүгҖҒиҒ”еҗҲиҝҗиҗҘпјҲиҗҘ收еҗҢжҜ”+43.09%пјүгҖҒжҺҲжқғиҝҗиҗҘгҖӮ

жҠ«йңІзҡ„дҝЎжҒҜжқҘзңӢпјҢжңүеӣӣж¬ҫеӮЁеӨҮжёёжҲҸпјҢйў„и®Ў3дёӘ2026е№ҙдёҠзәҝгҖӮ

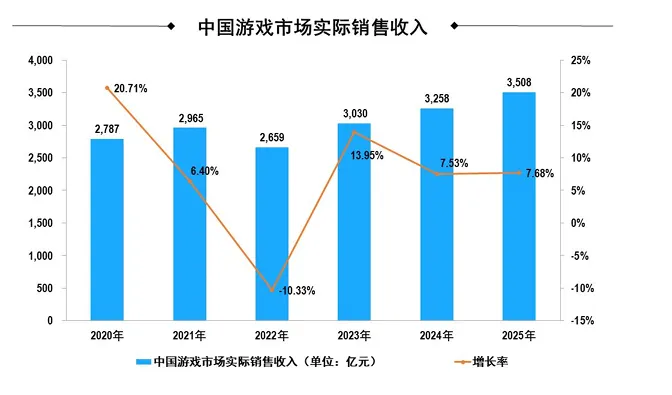

еӣҪеҶ…жёёжҲҸеёӮеңәпјҢеҗҢжҜ”еўһй•ҝ+7.68%

з”ЁжҲ·еўһеҠ 1.35%пјҢиҫҫеҲ°6.83дәҝ еўһй•ҝзҡ„еҠЁеҠӣжқҘиҮӘ移еҠЁжёёжҲҸе“ҒиҙЁжҸҗеҚҮеҸҠж–°е“ҒеёӮеңәиЎЁзҺ°еҮәиүІ 移еҠЁжёёжҲҸжҳҜжёёжҲҸз»ҶеҲҶиөӣйҒ“дёӯеўһйҖҹжңҖеҝ«зҡ„пјҢиҫҫеҲ°73.29%гҖӮ жө·еӨ–еёӮеңәпјҢеҗҢжҜ”еўһй•ҝ10.23%пјҢдёҺ2024е№ҙзӣёжҜ”13.39%еўһйҖҹз•ҘжңүдёӢйҷҚгҖӮ AIеә”з”ЁжҸҗеҚҮиЎҢдёҡж•ҲзҺҮгҖӮпјҲе№ҝе‘ҠжҺЁе№ҝдёӯеӨ§йҮҸеә”з”Ёпјү

еүҚеҚҒиӮЎдёңпјҡдёӯиҜҒ500жҢҮж•°ж–°жҷӢгҖҒжёёжҲҸиЎҢдёҡжҢҮж•°еўһжҢҒпјӣзӨҫдҝқгҖҒиҮӘ然дәәгҖҒдёӯ欧дә’иҒ”зҪ‘еӨ§е№…еҮҸжҢҒпјҢеҢ—дёҠд№ҹжңүеҮҸжҢҒгҖӮ

дё»еҠЁжҖ§еҮҸжҢҒиҫғеӨҡпјӣиў«еҠЁеһӢеўһжҢҒгҖӮ

еҲҶзәўпјҡ2025е№ҙжҜҸиӮЎжҙҫжҒҜ16.6е…ғпјҢжҢү照收зӣҳд»·367пјҢиӮЎжҒҜзҺҮжңү4.52%пјҢдёҖе№ҙдёүж¬ЎжҙҫжҒҜеҲ¶еәҰеҢ–гҖӮ

? з»“и®әпјҡ

зҺ°йҮ‘жөҒејә вҶ’ еҲҶзәўиғҪеҠӣйқһеёёзЁіе®ҡгҖӮ

?жҖ»з»“дёҖеҸҘиҜқ

? иҝҷжҳҜдёҖ家пјҡ

йқ зҲҶж¬ҫжёёжҲҸ+AIж•ҲзҺҮжҸҗеҚҮпјҢе®һзҺ°еҲ©ж¶ҰеҠ йҖҹйҮҠж”ҫзҡ„е…¬еҸёгҖӮ

дҪҶжңӘжқҘе…ій”®еңЁпјҡ

? иғҪдёҚиғҪжҢҒз»ӯдә§еҮәзҲҶж¬ҫ

? еҰӮжһңи§үеҫ—жңүз”Ё

зӮ№иөһпјҡе‘ҠиҜүжҲ‘дҪ еңЁзңӢгҖӮ

еңЁзңӢпјҡи®©жӣҙеӨҡжңӢеҸӢиҜ»еҲ°гҖӮ