еҲҶжңҹд»ҳжҒҜзҡ„й•ҝзҹӯжңҹеҖҹж¬ҫеҲ©жҒҜпјӣ дјҒдёҡеҖәеҲёгҖҒеҸҜиҪ¬еҖәпјҲиҙҹеҖәйғЁеҲҶпјүеҲ©жҒҜпјӣ еҠЈеҗҺеҪ’зұ»дёәиҙҹеҖәзҡ„дјҳе…ҲиӮЎ / ж°ёз»ӯеҖәеҲ©жҒҜпјӣ йқһ银йҮ‘иһҚжңәжһ„еҖҹж¬ҫеҲ©жҒҜпјӣ йҷҗеҲ¶жҖ§иӮЎзҘЁеӣһиҙӯи®ЎжҒҜгҖҒеҗҢдёҡ / еҗёеӯҳеҲ©жҒҜпјӣ е…¶д»–еә”д»ҳжңӘд»ҳеҲ©жҒҜгҖӮ

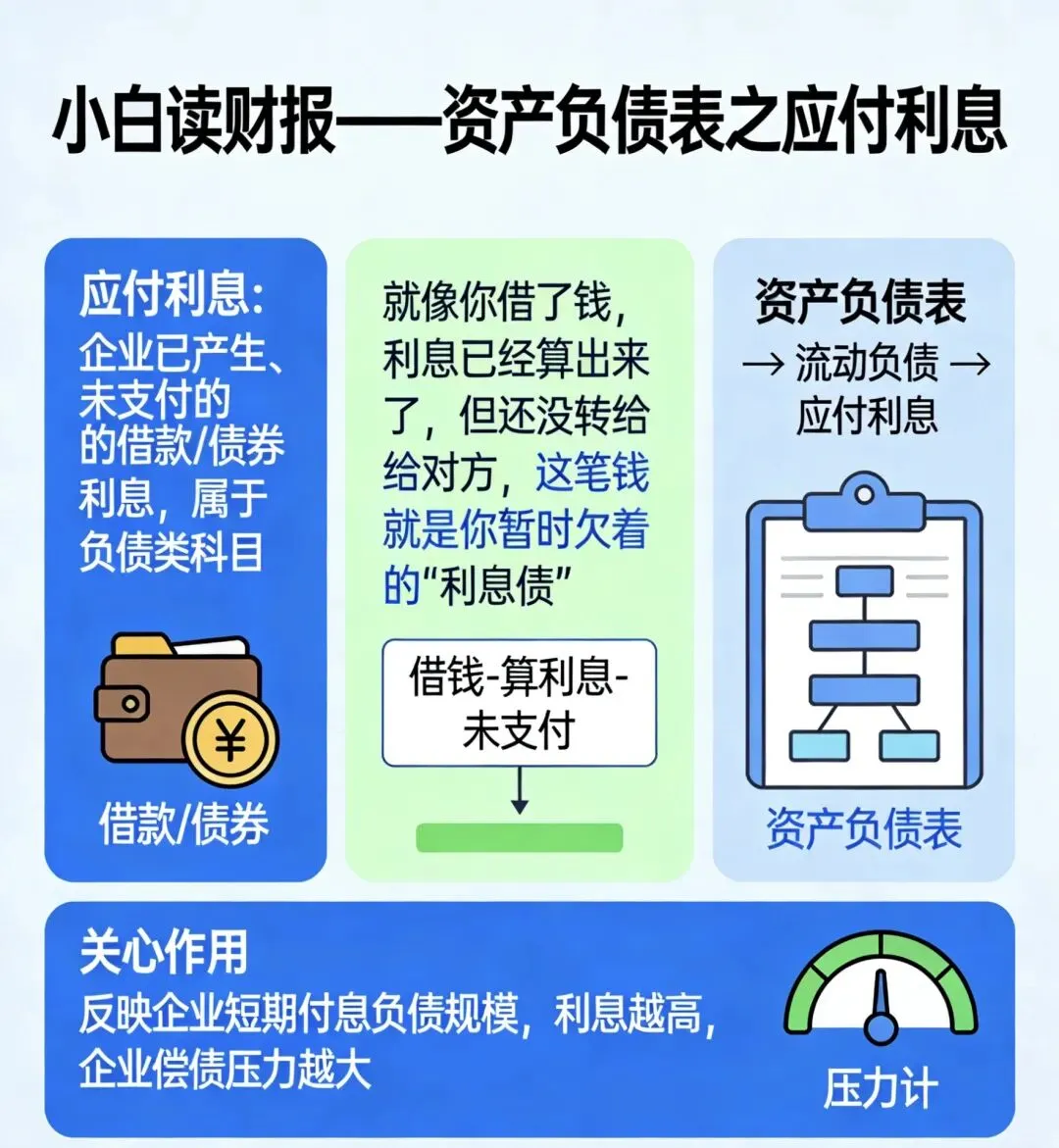

еә”д»ҳеҲ©жҒҜпјҡж¬ еҖәдё»зҡ„еҲ©жҒҜпјҲеҖҹй’ұиҰҒиҝҳзҡ„й’ұпјү еә”д»ҳиӮЎеҲ©пјҡж¬ иӮЎдёңзҡ„еҲҶзәўпјҲиөҡй’ұеҲҶзҡ„й’ұпјү

- йҮ‘йўқи¶Ҡе Ҷи¶ҠеӨ§гҖҒй•ҝжңҹдёҚд»ҳ

пјҡеҲ©жҒҜйғҪжӢ–зқҖжғіиө–пјҢзҺ°йҮ‘жөҒеҝ«еҙ©дәҶпјҢеҖҹж–°иҝҳж—§еҺӢеҠӣзҲҶеӨ§гҖӮ еҲ©ж¶ҰиҝҳиЎҢпјҢдҪҶеә”д»ҳеҲ©жҒҜзҢӣж¶Ёпјҡи—ҸйҡҗжҖ§еҖҹж¬ҫгҖҒй«ҳеҲ©иҙ·еӨҡпјҢиҙўеҠЎеҢ…иўұеҫҲйҮҚгҖӮ еҲ©жҒҜеҫҲеӨҡпјҢдҪҶиҙҰйқўеҖҹж¬ҫеҫҲе°‘пјҡдҪ“еӨ–еҖҹй’ұгҖҒе…іиҒ”ж–№з§ҒдёӢеҸ‘еҖәпјҢи—ҸеҖәеҠЎйҖ еҒҮгҖӮ еёёе№ҙеҸӘи®ЎжҸҗгҖҒдёҚиҝҳй’ұпјҡеҲ©жҒҜж»ҡеҲ©жҒҜпјҢиҙҹеҖәи¶Ҡж»ҡи¶ҠеӨ§пјҢж—©жҷҡзҲҶйӣ·гҖӮ е’ҢиҙўеҠЎиҙ№з”ЁеҜ№дёҚдёҠпјҡд№ұи°ғеҲ©жҒҜеҒҡиҙҰпјҢж•…ж„ҸиҷҡеўһеҲ©ж¶ҰгҖӮ

дәҢгҖҒжЎҲдҫӢи§ЈиҜ»еҲҶжһҗпјҲд»ҘдёӢеқҮдёәзңҹе®һжЎҲдҫӢпјү

1пёҸвғЈгҖҒжЎҲдҫӢдёҖпјҡжҒ’еӨ§йӣҶеӣўпјҡеҲ©жҒҜе ҶжҲҗеұұпјҢзҺ°йҮ‘жөҒеҙ©дәҶ

- йЈҺйҷ©зӮ№

пјҡеә”д»ҳеҲ©жҒҜи¶Ҡж»ҡи¶ҠеӨ§гҖҒй•ҝжңҹдёҚд»ҳпјҢеҖҹж–°иҝҳж—§ е…¬еҸёиғҢжҷҜжғ…еҶөеҲҶжһҗпјҡжҒ’еӨ§еҲ°еӨ„еҖҹй’ұпјҢеҲ©жҒҜй«ҳгҖҒ规模еӨ§пјҢжҜҸе№ҙиҰҒд»ҳеҮ зҷҫдәҝеҲ©жҒҜгҖӮжҲҝеӯҗеҚ–дёҚеҠЁеҗҺпјҢеҲ©жҒҜйғҪд»ҳдёҚиө·пјҢеҸӘиғҪйқ еҸ‘ж–°еҖәгҖҒеұ•жңҹжӢ–зқҖгҖӮеә”д»ҳеҲ©жҒҜи¶Ҡз§Ҝи¶ҠеӨҡпјҢзҺ°йҮ‘жөҒеҪ»еә•жһҜз«ӯпјҢжңҖеҗҺ 2 дёҮдәҝеҖәеҠЎзҲҶйӣ·гҖӮ - з»“и®ә

пјҡеә”д»ҳеҲ©жҒҜй•ҝжңҹйЈҷеҚҮ + дёҚд»ҳ = иө„йҮ‘й“ҫ马дёҠж–ӯ

2пёҸвғЈгҖҒжЎҲдҫӢдәҢпјҡжҹҗе…¬еҸёпјҡйҖҫжңҹеҲ©жҒҜеҗғжҺүеҲ©ж¶ҰпјҢж”ҝеәңйғҪжқҘж•‘

- йЈҺйҷ©зӮ№

пјҡйҖҫжңҹеҲ©жҒҜй«ҳгҖҒеҚ еҮҖеҲ©ж¶ҰжҜ”дҫӢеӨ§ е…¬еҸёиғҢжҷҜжғ…еҶөеҲҶжһҗпјҡе…¬еҸёйҖҫжңҹжң¬йҮ‘ 3.3 дәҝпјҢйҖҫжңҹеҲ©жҒҜ 1345 дёҮгҖӮеҲ©жҒҜе·Із»Ҹи¶…иҝҮеҪ“е№ҙеҮҖеҲ©ж¶ҰпјҢиөҡзҡ„й’ұдёҚеӨҹиҝҳеҲ©жҒҜгҖӮеҸӘиғҪйқ ж”ҝеәңеҚҸи°ғгҖҒеҚ–иө„дә§з»ӯе‘ҪпјҢйҡҸж—¶еҸҜиғҪе…ЁйқўиҝқзәҰгҖӮ - з»“и®ә

пјҡеҲ©жҒҜпјһеҮҖеҲ©ж¶Ұ = иөҡзҡ„е…Ёз»ҷеҖәдё»пјҢиҮӘе·ұзӯүжӯ»

2пёҸвғЈгҖҒжЎҲдҫӢдёүпјҡжҹҗе…¬еҸёпјҡиҙҰйқўжңүй’ұпјҢе®һйҷ…д»ҳдёҚиө·еҲ©жҒҜ

- йЈҺйҷ©зӮ№

пјҡиҙ§еёҒиө„йҮ‘еӨҡпјҢдҪҶеә”д»ҳеҲ©жҒҜиҝқзәҰпјҲи—ҸеҸ—йҷҗиө„йҮ‘пјү е…¬еҸёиғҢжҷҜжғ…еҶөеҲҶжһҗпјҡжҠҘиЎЁдёҠиҙ§еёҒиө„йҮ‘ 269 дәҝпјҢзңӢзқҖеҫҲжңүй’ұгҖӮдҪҶ 10 дәҝи¶…зҹӯиһҚеҲ©жҒҜзӣҙжҺҘиҝқзәҰдёҚд»ҳгҖӮеҗҺжқҘжүҚзҹҘйҒ“пјҡ80% иө„йҮ‘иў«еҶ»з»“гҖҒз”ЁдёҚдәҶпјҢеә”д»ҳеҲ©жҒҜдёҖжҲіе°ұз©ҝгҖӮ - з»“и®ә

пјҡй’ұеӨҡдҪҶеҲ©жҒҜиҝқзәҰ = иө„йҮ‘е…ЁжҳҜеҒҮзҡ„ / иў«й”Ғжӯ»

еҲ©жҒҜд№…жҢӮдёҚжё…вҶ’зҺ°йҮ‘жөҒжһҜз«ӯ еҲ©жҒҜзӣҙжҺҘиҝқзәҰвҶ’жҡҙйӣ·жқҝдёҠй’үй’ү й’ұеӨҡдёҚд»ҳеҲ©жҒҜвҶ’иө„йҮ‘йҖ еҒҮи—Ҹйӣ· еҲ©жҒҜеҗғжҺүеҲ©ж¶ҰвҶ’е…¬еҸёзәҜз»ҷ银иЎҢжү“е·Ҙ дё»еҠЁеҒңд»ҳеҲ©жҒҜвҶ’еҪ»еә•жІЎй’ұзӯүжӯ»