вҖ”leo 第76зҜҮвҖ”

е…ідәҺжҲ‘пјҡдёҚеҰӮпјҢиҠұдёӘдёӨеҲҶй’ҹи®ӨиҜҶдёҖдёӢеҗ§гҖӮ

жҲ‘зҡ„жңҚеҠЎзҗҶеҝөпјҡз»Ҹеёёжңүдәәй—®пјҢдҪ е’Ңе…¶д»–дҝқйҷ©й”Җе”®жңүдҪ•дёҚдёҖж ·пјҹ

жҲ‘们жҺҘзқҖеҲҶжһҗдёӯиӢұдәәеҜҝ2016е№ҙе№ҙжҠҘгҖӮ

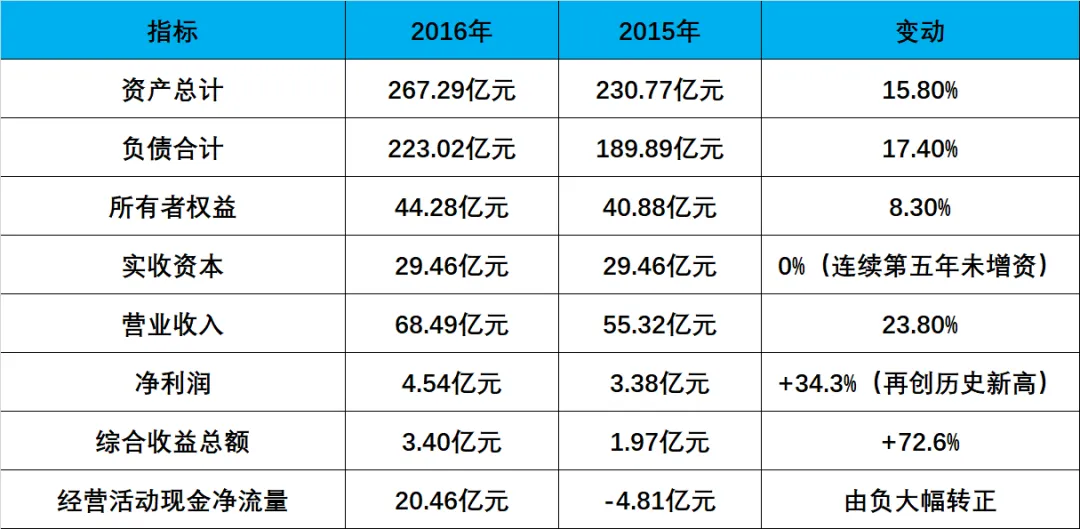

2016е№ҙпјҢдёӯиӢұдәәеҜҝеҮҖеҲ©ж¶Ұ4.54дәҝпјҢеҗҢжҜ”еўһй•ҝ34%пјҢеҶҚеҲӣеҺҶеҸІж–°й«ҳгҖӮ

дҪҶиҝҷдёҖж¬ЎпјҢжІЎжңүзүӣеёӮеё®еҝҷгҖӮ

2015е№ҙзҡ„еҺҶеҸІжңҖй«ҳеҲ©ж¶ҰпјҢиғҢеҗҺжҳҜAиӮЎдёҠеҚҠе№ҙйӮЈиҪ®жҖҘж¶Ёз»ҷеҮәзҡ„4.03дәҝе·Іе®һзҺ°ж”¶зӣҠгҖӮ

2016е№ҙпјҢеёӮеңәзҺҜеўғйҖҶиҪ¬пјҢиӮЎзҘЁе’ҢеҹәйҮ‘еқҮеҮәзҺ°е·Іе®һзҺ°дәҸжҚҹпјҢеҗҲи®ЎдәҸжҚҹ1.57дәҝгҖӮ

дёӨе№ҙдёҖжқҘдёҖеҺ»пјҢд»…иҝҷдёҖйЎ№е°ұе·®дәҶ5.6дәҝгҖӮ

жҠ•иө„收зӣҠд»Һ14.79дәҝйҷҚиҮі10.22дәҝпјҢеҗҢжҜ”дёӢйҷҚ30.9%пјҢжҳҜиҝ‘е№ҙжқҘжңҖдҪҺгҖӮ

еңЁиҝҷдёӘиғҢжҷҜдёӢпјҢеҮҖеҲ©ж¶ҰеҸҚиҖҢд»Һ3.38дәҝеўһиҮі4.54дәҝгҖӮ

иҝҷиҜҙжҳҺпјҢй©ұеҠЁиҝҷж¬Ўеўһй•ҝзҡ„жҳҜпјҡ

дҝқйҷ©дёҡеҠЎж”¶е…Ҙ+44%зҡ„ж”ҫйҮҸ

ж»Ўжңҹз»ҷд»ҳе’ҢйҖҖдҝқеҸҢеҸҢеӨ§е№…дёӢйҷҚ

зІҫз®—и°ғж•ҙд»Һ3.99дәҝйӘӨйҷҚиҮі0.66дәҝгҖӮ

дёҚжҳҜиҝҗж°”пјҢжҳҜдёҡеҠЎиҙЁйҮҸжң¬иә«еңЁж”№е–„гҖӮ

жқҘзңӢдё»иҰҒиҙўеҠЎжҢҮж Үпјҡ

жҠ•иө„з«ҜпјҢ

2016е№ҙжҠ•иө„收зӣҠ10.22дәҝпјҢжҜ”2015е№ҙе°‘дәҶ4.57дәҝпјҢдёӢйҷҚ30.9%гҖӮ

иҝҷжҳҜдёӯиӢұдәәеҜҝиҝ‘е№ҙжқҘжҠ•иө„жңҖйҡҫзҡ„дёҖе№ҙгҖӮ

жӢҶејҖжқҘзңӢпјҢдәҸжҚҹзҡ„йӣҶдёӯеңЁжқғзӣҠзұ»е·Іе®һзҺ°жҚҹзӣҠпјҡ

иӮЎзҘЁеҚ–еҮәдәҸжҚҹ0.81дәҝпјҲ2015е№ҙзӣҲеҲ©2.37дәҝпјүпјҢ

еҹәйҮ‘еҚ–еҮәдәҸжҚҹ0.76дәҝпјҲ2015е№ҙзӣҲеҲ©1.66дәҝпјүпјҢ

еҗҲи®Ўе®һзҺ°дәҸжҚҹ1.57дәҝпјҢиҖҢдёҠдёҖе№ҙеҗҢзұ»йЎ№жҳҜ+4.03дәҝзҡ„зӣҲеҲ©гҖӮ

еёӮеңәж–№еҗ‘еҪ»еә•еҸҚдәҶпјҢдёҖиҝӣдёҖеҮәе·®дәҶиҝ‘5.6дәҝгҖӮ

еә”еҜ№иҝҷз§ҚеұҖйқўпјҢе…¬еҸёеҒҡдәҶдёҖж¬ЎиҫғеӨ§зҡ„иө„дә§з»“жһ„и°ғж•ҙпјҡ

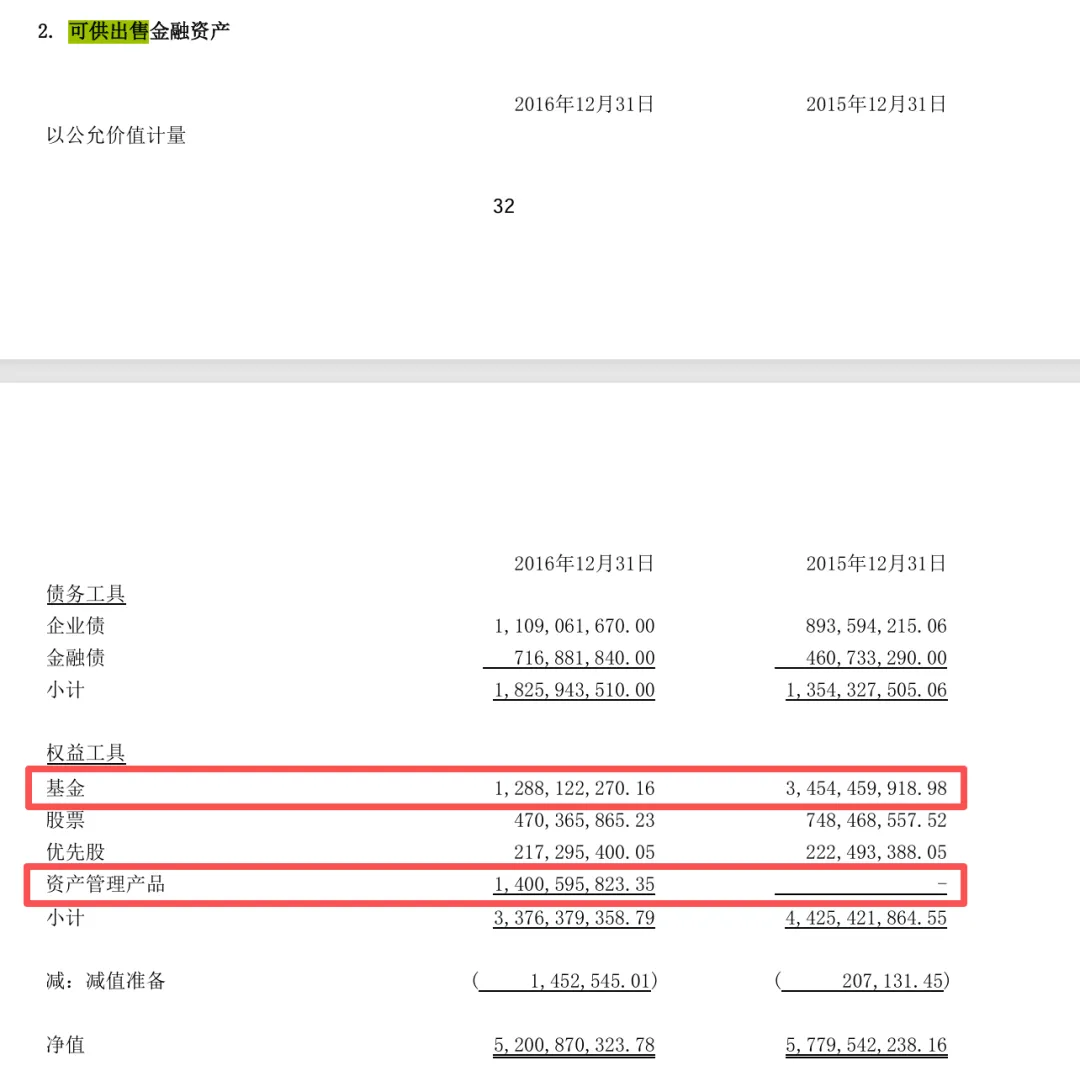

AFSдёӯзҡ„еҹәйҮ‘规模д»Һ34.54дәҝеӨ§е№…еҺӢзј©иҮі12.88дәҝпјҢеҗҢж—¶ж–°еўһиө„дә§з®ЎзҗҶдә§е“Ғ14.01дәҝпјҲдёҠе№ҙдёәйӣ¶пјүпјӣ

HTMжҢҒжңүиҮіеҲ°жңҹжҠ•иө„继з»ӯ收缩пјҢд»Һ68.37дәҝйҷҚиҮі57.79дәҝпјҢеҮҸе°‘зҡ„дё»иҰҒжҳҜдјҒдёҡеҖәпјӣ

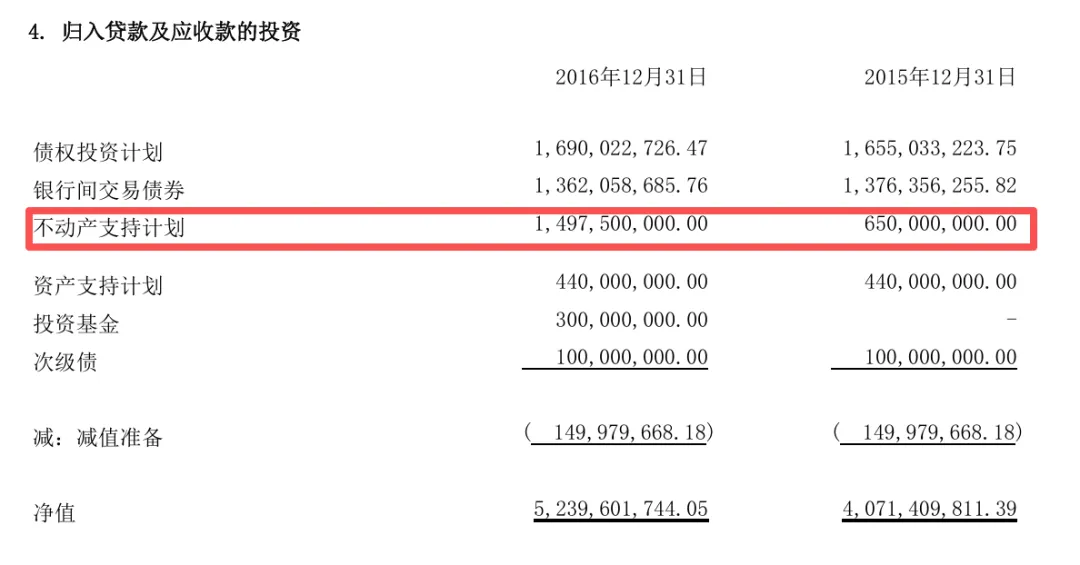

йқһж ҮжҠ•иө„пјҲеҪ’е…Ҙиҙ·ж¬ҫеҸҠеә”收ж¬ҫпјүеҲҷд»Һ40.71дәҝжү©еј иҮі52.40дәҝпјҢдёҚеҠЁдә§ж”ҜжҢҒи®ЎеҲ’д»Һ6.50дәҝеўһиҮі14.98дәҝпјҢзҝ»дәҶдёҖеҖҚеӨҡгҖӮ

иҝҷз§Қи°ғж•ҙзҡ„ж–№еҗ‘еҫҲжё…жҘҡпјҡеҮҸе°‘жіўеҠЁжҖ§еӨ§зҡ„е…¬ејҖеёӮеңәжқғзӣҠд»“дҪҚпјҢиҪ¬еҗ‘收зӣҠзӣёеҜ№зЁіе®ҡзҡ„йқһж Үе’Ңеӣәе®ҡ收зӣҠиө„дә§гҖӮ

ж•Ҳжһңд№ҹйғЁеҲҶжҳҫзҺ°пјҢAFSеҹәйҮ‘иӮЎжҒҜ收е…Ҙд»Һ0.67дәҝеҚҮиҮі2.54дәҝпјҢеңЁдёҖе®ҡзЁӢеәҰдёҠејҘиЎҘдәҶе·Іе®һзҺ°дәҸжҚҹеёҰжқҘзҡ„зјәеҸЈгҖӮ

зІҫз®—и°ғж•ҙпјҢ

2015е№ҙ3.99дәҝзҡ„зІҫз®—еҒҮи®ҫи°ғж•ҙпјҢжҠҠеӨ§йҮҸжҪңеңЁеҲ©ж¶ҰеҺӢиҝӣдәҶеҮҶеӨҮйҮ‘гҖӮ

2016е№ҙпјҢиҝҷдёӘж•°еӯ—еҸҳжҲҗдәҶ0.66дәҝгҖӮ

еҸҳеҢ–зҡ„ж №жң¬еҺҹеӣ пјҢжҳҜжҠҳзҺ°зҺҮеҒҮи®ҫзҡ„ж–№еҗ‘иҪ¬дәҶгҖӮ

еҲҶзәўйҷ©жҠҳзҺ°зҺҮд»Һ4.36%дёҠи°ғиҮі4.56%пјҢиҝҷжҳҜиҝҮеҺ»дә”е№ҙйҮҢ第дёҖж¬ЎдёҚйҷҚеҸҚеҚҮгҖӮ

д№ӢеүҚжҜҸж¬ЎдёӢи°ғпјҢйғҪиҰҒжҠҠдёҖ笔еҲ©ж¶ҰжҺЁе…ҘеҮҶеӨҮйҮ‘пјӣ

иҝҷж¬ЎдёҠи°ғпјҢзӯүдәҺжүҝи®Өд№ӢеүҚзҡ„дҝқе®ҲеҒҮи®ҫз•ҘжңүдҪҷйҮҸпјҢзЁҚеҫ®йҮҠж”ҫдәҶдёҖдәӣеҺӢеҠӣгҖӮ

еҜ№жҜ”дёҖдёӢ2016е№ҙзҡ„жғ…еҶөе°ұиғҪзңӢжё…жҘҡжңүеӨҡеӨ§пјҢ

2015е№ҙиў«еҺӢдҪҸзҡ„иҝ‘4дәҝеҮҶеӨҮйҮ‘пјҢжӯӨеүҚеҲҶжһҗиҝҮпјҢжңҖз»Ҳдјҡд»ҘйҮҠж”ҫзҡ„ж–№ејҸеӣһжқҘгҖӮ

2016е№ҙзҡ„еҸҳеҢ–дёҚжҳҜйҮҠж”ҫпјҢиҖҢжҳҜгҖҗеҒңжӯўз»§з»ӯеҺӢгҖ‘гҖӮ

еүҚеҮ е№ҙзҙҜз§Ҝзҡ„дҝқе®Ҳи°ғж•ҙпјҢжҹҗз§ҚзЁӢеәҰдёҠжҳҜеҒҸеӨҡдәҶгҖӮ

еҜ№еҲ©ж¶Ұзҡ„еҪұе“ҚпјҢжҳҜзҺ°е®һиҖҢзӣҙжҺҘзҡ„пјҡ

2015е№ҙзІҫз®—еҒҮи®ҫеҮҸе°‘еҲ©ж¶ҰжҖ»йўқ3.99дәҝпјҢ2016е№ҙеҸӘеҮҸе°‘0.66дәҝпјҢе·®йўқ3.33дәҝеҮ д№ҺзӣҙжҺҘеҸҚжҳ еңЁзЁҺеүҚеҲ©ж¶ҰйҮҢгҖӮ

иҝҷжҳҜ2016е№ҙеҮҖеҲ©ж¶ҰиғҪеңЁжҠ•иө„收зӣҠеӨ§е№…дёӢж»‘зҡ„иғҢжҷҜдёӢд»Қ然еўһй•ҝзҡ„жңҖйҮҚиҰҒж”Ҝж’‘д№ӢдёҖгҖӮ

дә§е“Ғз»“жһ„е’ҢеҒҝд»ҳиғҪеҠӣ

2015е№ҙеҲҶжһҗйҮҢи®°еҪ•дәҶдёҖдёӘж•°еӯ—пјҡ

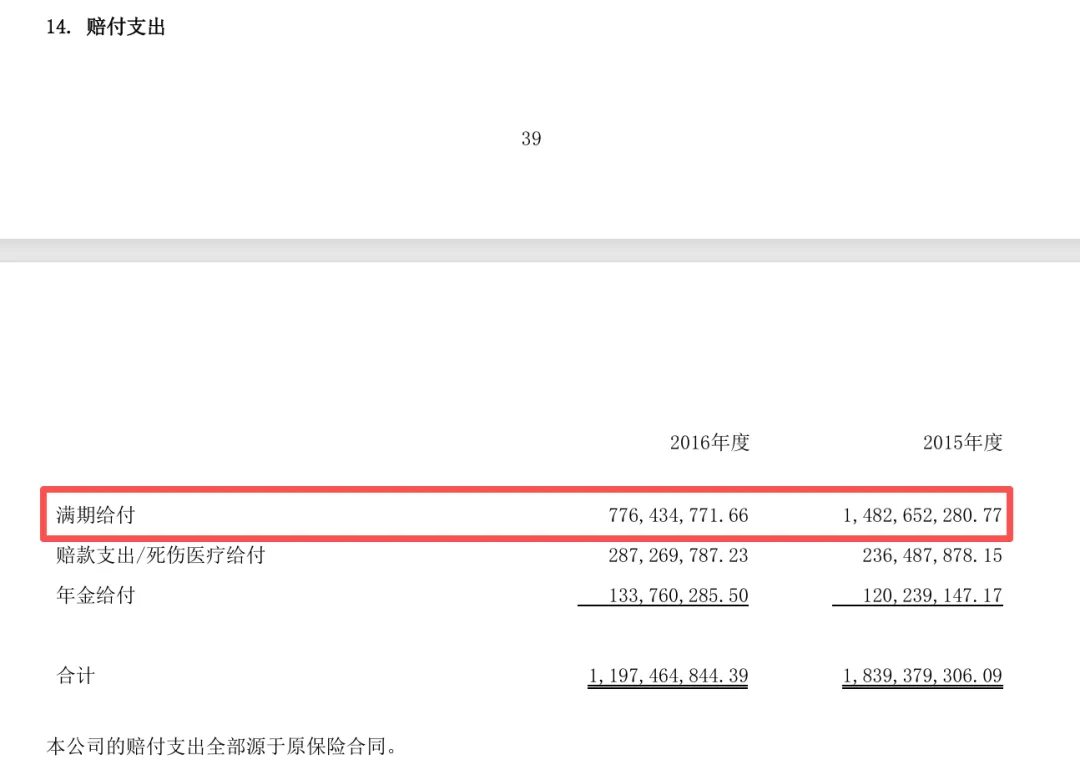

ж»Ўжңҹз»ҷд»ҳд»Һ2014е№ҙзҡ„16.98дәҝйҷҚиҮі14.83дәҝпјҢи¶ӢеҠҝеҗ‘дёӢгҖӮ

2016е№ҙпјҢиҝҷдёӘиҝҮзЁӢеҹәжң¬иө°е®ҢдәҶпјҢж»Ўжңҹз»ҷд»ҳ7.76дәҝпјҢеҗҢжҜ”еҶҚйҷҚ47.7%пјӣ

йҖҖдҝқйҮ‘3.28дәҝпјҢеҗҢжҜ”йҷҚ26.3%гҖӮ

дёӨйЎ№еҗҲи®ЎпјҢд»Һ2015е№ҙзҡ„19.28дәҝйҷҚиҮі11.04дәҝпјҢе°‘иҝҳеҮәеҺ»дәҶ8.24дәҝгҖӮ

иҝҷжүҚжҳҜз»ҸиҗҘжҙ»еҠЁзҺ°йҮ‘еҮҖжөҒйҮҸд»Һ-4.81дәҝзҝ»иҪ¬дёә+20.46дәҝзҡ„ж ёеҝғи§ЈйҮҠпјҡ

收иҝӣжқҘзҡ„дҝқиҙ№еӨҡдәҶпјҲ+18.77дәҝпјүпјҢ

иҝҳеҮәеҺ»зҡ„ж»Ўжңҹе’ҢйҖҖдҝқе°‘дәҶпјҲ-8.24дәҝпјүпјҢ

еҗҲеҠӣдҪңз”ЁдёӢзҺ°йҮ‘жөҒеҪ»еә•иҪ¬жӯЈпјҢиҖҢдё”е№…еәҰжғҠдәәгҖӮ

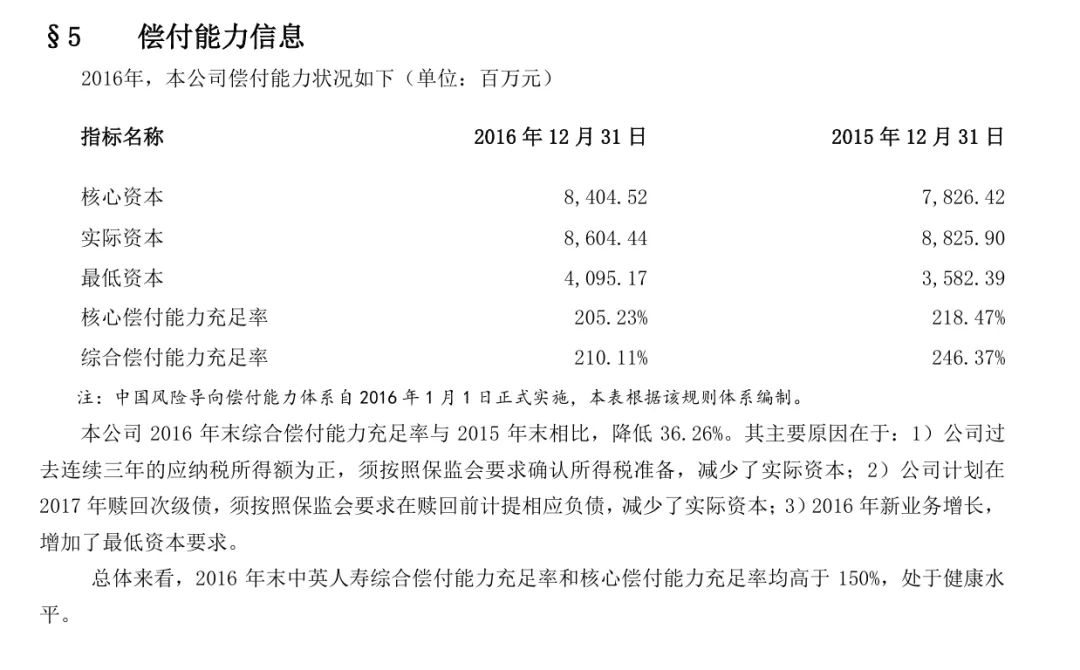

2015е№ҙжңҖеҗҺз•ҷдёӢзҡ„жӮ¬еҝөпјҢжҳҜ10дәҝж¬Ўзә§еҖәпјҢ

2017е№ҙ9жңҲеҸҜиөҺеӣһпјҢдёҚиөҺеӣһеҲҷеҲ©зҺҮд»Һ5.70%и·іеҚҮиҮі7.70%пјҢжҜҸе№ҙеӨҡд»ҳ2,000дёҮеҲ©жҒҜгҖӮ

2016е№ҙпјҢзӯ”жЎҲеҶҷиҝӣдәҶе№ҙжҠҘпјҡе…¬еҸёи®ЎеҲ’2017е№ҙиөҺеӣһпјҢе·ІжҢүзӣ‘з®ЎиҰҒжұӮжҸҗеүҚи®ЎжҸҗзӣёеә”иҙҹеҖәпјҢ并еңЁеҒҝд»ҳиғҪеҠӣдёӯдҪңдәҶзӣёеә”жүЈйҷӨгҖӮ

иҝҷдёӘжҸҗеүҚи®ЎжҸҗпјҢзӣҙжҺҘжӢүдҪҺдәҶеҒҝд»ҳиғҪеҠӣе……и¶ізҺҮпјҢ

з»јеҗҲеҒҝд»ҳиғҪеҠӣд»Һ2015е№ҙжң«зҡ„246.37%йҷҚиҮі210.11%пјҢдёӢйҷҚдәҶ36дёӘзҷҫеҲҶзӮ№гҖӮ

дҪҶиҝҷдёҚжҳҜзңҹзҡ„иө„жң¬ж¶ҲиҖ—пјҢиҖҢжҳҜи°Ёж…Һзҡ„дјҡи®Ўе®үжҺ’гҖӮ

жҠҠе°ҶиҰҒеҸ‘з”ҹзҡ„иөҺеӣһеҪұе“ҚжҸҗеүҚеҸҚжҳ иҝӣеҺ»пјҢиҖҢдёҚжҳҜзӯүеҲ°2017е№ҙ9жңҲеҶҚзӘҒ然еҮәзҺ°гҖӮ

210.11%д»Қ然й«ҳдәҺзӣ‘з®ЎеҒҘеә·зәҝ150%пјҢд№ҹй«ҳдәҺе……и¶іIIзұ»ж ҮеҮҶгҖӮ

д»Қ然еҫҲеҒҘеә·гҖӮ

ж•ҙдҪ“иҜ„д»·пјҢ

2016е№ҙпјҢдёӯиӢұдәәеҜҝдәӨеҮәдәҶдёҖд»ҪжҲҗиүІжӣҙеҘҪзҡ„еҲ©ж¶ҰгҖӮ

иҝҷд»Ҫ4.54дәҝзҡ„еҮҖеҲ©ж¶ҰпјҢдё»иҰҒжқҘиҮӘдёүдёӘж–№еҗ‘пјҡ

дҝқйҷ©дёҡеҠЎж”¶е…Ҙ+44%зҡ„规模еўһй•ҝгҖҒ

ж»Ўжңҹе’ҢйҖҖдҝқеӨ§е№…дёӢйҷҚеҗҺз»ҸиҗҘзҺ°йҮ‘жөҒзҡ„еҪ»еә•иҪ¬жӯЈгҖҒ

д»ҘеҸҠзІҫз®—еҒҮи®ҫж–№еҗ‘зә еҒҸеёҰжқҘзҡ„еҮҶеӨҮйҮ‘еҺӢеҠӣеҮҸиҪ»гҖӮ

и·ҹ2015е№ҙзӣёжҜ”пјҢиҝҷдёү件дәӢйҮҢдёҚжҳҜиҝҗж°”пјҢ

йғҪжҳҜиёҸе®һз»ҸиҗҘз§ҜзҙҜзҡ„з»“жһңгҖӮ

жҲ‘们жҺҘзқҖе№ҙйҷҗеҫҖдёӢзңӢгҖӮ

-

жҲ‘жҳҜзҪ—йҡӢпјҢжөҷжұҹеӨ§еӯҰMBAпјҢеӣҪ家注еҶҢдјҡи®ЎеёҲпјҢзғӯзҲұиө„дә§з®ЎзҗҶиЎҢдёҡпјҢ

е–ңж¬ўз ”з©¶е…¬еҸёпјҢж“…й•ҝеҲҶжһҗдҝқеҸёиҙўжҠҘпјҢ

иғҪдёәдҪ жүҫеҲ°еҲҮиә«йҖӮеҗҲзҡ„дҝқйҷ©дә§е“ҒпјҢ

жңҹеҫ…дёҺдҪ й“ҫжҺҘгҖӮпјҡпјү