зӮ№еҮ»и“қеӯ— е…іжіЁжҲ‘们

гҖҗеҳҙдёҠе…ЁжҳҜи¶ӢеҠҝпјҢжүӢйҮҢе…ЁжҳҜжҰӮеҝөпјҢзңҹжӯЈйқ и°ұзҡ„пјҢж°ёиҝңжҳҜиҙўжҠҘйҮҢзҡ„ж•°еӯ—гҖ‘

зҺ°еңЁзҡ„AIз®—еҠӣеӨ§жҲҳпјҢеғҸжһҒдәҶе…Ёж°‘зӢӮж¬ўзҡ„еҸҢ11гҖӮ

еӨ§жЁЎеһӢжҳҜеҸ°еүҚжҗһжөҒйҮҸзҡ„пјҢAIиҠҜзүҮжҳҜеҗҺеҸ°е»әд»“еӮЁзҡ„пјҢиҖҢе…үжЁЎеқ—пјҢжҳҜдҝқиҜҒжө·йҮҸж•°жҚ®з§’зә§йҖҒиҫҫзҡ„ж ёеҝғеҝ«йҖ’зҪ‘гҖӮд»“еӮЁеҶҚеӨ§гҖҒжөҒйҮҸеҶҚзҢӣпјҢдј иҫ“и·ҹдёҚдёҠпјҢе…ЁзҷҪжҗӯгҖӮ

дёӯйҷ…ж—ӯеҲӣпјҲ300308.SZпјү2025е№ҙзҡ„иҝҷд»ҪиҙўжҠҘпјҢе°ұжҳҜиҝҷеј ж ёеҝғеҝ«йҖ’зҪ‘зҡ„е№ҙеәҰжҲҗз»©еҚ•пјҢе’ұ们д»ҠеӨ©жӢҶејҖз»Ҷз»ҶжҚӢгҖӮ

01

е…¬еҸёйҖҹи§Ҳ

дёӯйҷ…ж—ӯеҲӣпјҲ300308.SZпјүжҳҜе…Ёзҗғй«ҳз«Ҝе…үжЁЎеқ—дё»еҠӣдҫӣеә”е•ҶпјҢдә§е“ҒиҰҶзӣ–100GвҖ”3.2Tе…ЁйҖҹзҺҮгҖӮ

е…¬еҸёж—©е№ҙдё»иҗҘз”өжңәиЈ…еӨҮпјҢ2017е№ҙжҲҳз•ҘиҪ¬еһӢеҗҺпјҢдё“жіЁе…үжЁЎеқ—并稳жӯҘжӢ“еұ•е…ЁзҗғеёӮеңәгҖӮ

дә§е“Ғдё»иҰҒз”ЁдәҺдә‘ж•°жҚ®дёӯеҝғдёҺAIз®—еҠӣеҹәе»әпјҢжңҚеҠЎе…ЁзҗғеӨҡ家еӨҙйғЁз§‘жҠҖдјҒдёҡгҖӮеўғеӨ–收е…ҘеҚ жҜ”иҫғй«ҳпјҢдёҡеҠЎеҸ‘еұ•дёҺе…Ёзҗғз®—еҠӣеҚҮзә§и¶ӢеҠҝй«ҳеәҰеҢ№й…ҚгҖӮ

02

ж ёеҝғдёҡеҠЎ

жҖ»жңүдәәиҜҙAIиөӣйҒ“зҡ„е…¬еҸёйғҪзҲұжҗһеӨҡзӮ№ејҖиҠұпјҹзңӢе®Ңдёӯйҷ…ж—ӯеҲӣпјҲ300308.SZпјү2025е№ҙиҙўжҠҘжүҚеҸ‘зҺ°пјҢдәә家зӣҙжҺҘжҠҠдё»дёҡз„Ҡжӯ»еңЁе…үжЁЎеқ—дёҠдәҶпјҒ

пјҲжіЁпјҡж•°жҚ®жәҗдәҺ дёӯйҷ…ж—ӯеҲӣ2025иҙўжҠҘпјү

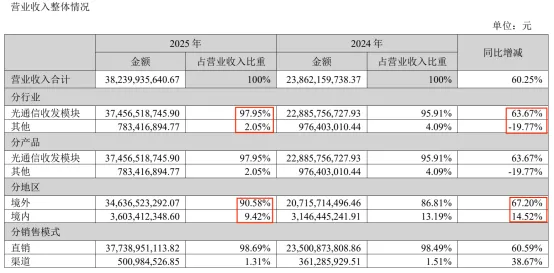

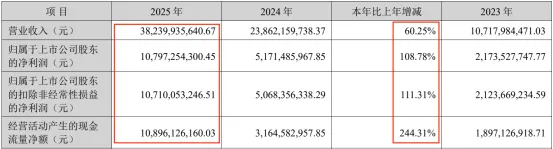

2025е№ҙе…¬еҸёжҖ»иҗҘ收382.40дәҝе…ғпјҢе…үйҖҡдҝЎж”¶еҸ‘жЁЎеқ—зӢӮжҸҪ374.56дәҝе…ғпјҢеҚ жҖ»иҗҘ收жҜ”йҮҚзІҫеҮҶиҫҫ97.95%пјҢеҗҢжҜ”ж¶Ё63.67%пјҢеҰҘеҰҘзҡ„дёҡз»©йЎ¶жўҒжҹұпјҢеҮ д№Һж’‘иө·дәҶе…¬еҸёе…ЁйғЁиә«е®¶гҖӮ

еҸҚи§Ӯе…¶д»–дёҡеҠЎпјҢд»…еҚ жҖ»иҗҘ收2.05%пјҢеҗҢжҜ”дёӢж»‘19.77%пјҢжӯЈеңЁеҹ№иӮІзҡ„жұҪиҪҰз”өеӯҗдёҡеҠЎд№ҹиҝҳеңЁиө·жӯҘйҳ¶ж®өпјҢж•ҙдҪ“иҙЎзҢ®еҫ®д№Һе…¶еҫ®гҖӮ

еҲҶеҢәеҹҹзңӢпјҢеўғеӨ–收е…Ҙ346.37дәҝе…ғпјҢеҚ жҜ”90.58%пјҢеҗҢжҜ”еўһй•ҝ67.20%пјҢеҹәжң¬зӣҳзүўзүўжүҺж №жө·еӨ–гҖӮ800GгҖҒ1.6Tй«ҳйҖҹзҺҮе…үжЁЎеқ—зҡ„жҢҒз»ӯж”ҫйҮҸпјҢжӯЈжҳҜиҝҷжіўдёҡз»©еўһй•ҝзҡ„ж ёеҝғеј•ж“ҺгҖӮ

03

иҙўеҠЎйҖҸи§Ҷ

жүҖи°“иҙўжҠҘжҳҜдјҒдёҡзҡ„е№ҙеәҰдҪ“жЈҖпјҢдёӯйҷ…ж—ӯеҲӣпјҲ300308.SZпјү2025е№ҙиҝҷд»ҪжҲҗз»©еҚ•пјҢеҲ°еә•жҳҜиҷҡиғ–иҝҳжҳҜзңҹеЈ®е®һе‘ўпјҹ

пјҲжіЁпјҡж•°жҚ®жәҗдәҺ дёӯйҷ…ж—ӯеҲӣ2025иҙўжҠҘпјү

1.иҗҘ收дёҺеҲ©ж¶ҰпјҡиҗҘ收зӣҳеӯҗи¶ҠеҒҡи¶ҠеӨ§пјҢиөҡй’ұйҖҹеәҰи·‘иөўиҗҘ收

2025е№ҙе…¬еҸёжҖ»иҗҘ收382.40дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ60.25%пјҢзӣҙжҺҘжҠҠиҗҘ收规模жҠ¬дёҠдәҶж–°еҸ°йҳ¶гҖӮе…Ёе№ҙеҪ’жҜҚеҮҖеҲ©ж¶Ұ107.97дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ108.78%пјҢиөҡй’ұзҡ„йҖҹеәҰпјҢжҜ”жү©иҗҘ收зҡ„йҖҹеәҰеҝ«дәҶиҝ‘дёҖеҖҚгҖӮ

жӣҙйҡҫеҫ—зҡ„жҳҜпјҢжүЈйқһеҮҖеҲ©ж¶Ұ107.10дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ111.31%пјҢе’ҢеҪ’жҜҚеҮҖеҲ©ж¶ҰеҮ д№ҺжҢҒе№ігҖӮиҜҙзҷҪдәҶпјҢе…¬еҸёиөҡзҡ„жҜҸдёҖеҲҶй’ұпјҢеҮ д№ҺйғҪжқҘиҮӘе…үжЁЎеқ—дё»дёҡпјҢжІЎжңүиҠұйҮҢиғЎе“Ёзҡ„йўқеӨ–收зӣҠпјҢзӣҲеҲ©еә•еӯҗзү№еҲ«жүҺе®һгҖӮ

2.зӣҲеҲ©иғҪеҠӣпјҡжҜӣеҲ©зҺҮжҢҒз»ӯиө°й«ҳпјҢи¶ҠеҒҡи¶Ҡдјҡиөҡй’ұ

2025е№ҙе…¬еҸёз»јеҗҲжҜӣеҲ©зҺҮ42.04%пјҢиҫғдёҠе№ҙзӣҙжҺҘжҸҗеҚҮ8.24дёӘзҷҫеҲҶзӮ№пјҢзӣҲеҲ©з©әй—ҙжҳҺжҳҫжӢ“е®ҪгҖӮе…¶дёӯж ёеҝғзҡ„е…үжЁЎеқ—дёҡеҠЎжҜӣеҲ©зҺҮиҫҫ42.61%пјҢеҗҢжҜ”жҸҗеҚҮ7.96дёӘзҷҫеҲҶзӮ№пјҢй«ҳз«Ҝдә§е“ҒеҚ жҜ”и¶Ҡй«ҳпјҢи®®д»·иғҪеҠӣе’ҢзӣҲеҲ©ж°ҙе№іи¶ҠиғҪжү“гҖӮ

е…Ёе№ҙеҠ жқғе№іеқҮеҮҖиө„дә§ж”¶зӣҠзҺҮ43.84%пјҢзЁіеұ…иЎҢдёҡ第дёҖжўҜйҳҹгҖӮз®ҖеҚ•иҜҙпјҢе°ұжҳҜе…¬еҸёз”ЁжүӢйҮҢзҡ„иө„дә§иөҡй’ұзҡ„иғҪеҠӣзү№еҲ«ејәпјҢз»ҷиӮЎдёңзҡ„еӣһжҠҘж•ҲзҺҮжӢүж»ЎгҖӮ

пјҲжіЁпјҡж•°жҚ®жәҗдәҺ иӮЎе®Үе®ҷдёӯйҷ…ж—ӯеҲӣиө„дә§иҙҹеҖәиЎЁпјү

3.зҺ°йҮ‘жөҒдёҺиҙўеҠЎз»“жһ„пјҡзңҹйҮ‘зҷҪ银иҗҪиўӢпјҢ家еә•зЁіеҫ—еҫҲ

2025е№ҙе…¬еҸёз»ҸиҗҘжҙ»еҠЁзҺ°йҮ‘жөҒеҮҖйўқ108.96дәҝе…ғпјҢе’Ңе…Ёе№ҙеҮҖеҲ©ж¶Ұ规模еҹәжң¬еҢ№й…ҚгҖӮеҲ«е°ҸзңӢиҝҷдёӘж•°жҚ®пјҢиҝҷиҜҙжҳҺе…¬еҸёиҙҰйқўзҡ„еҲ©ж¶ҰдёҚжҳҜж•°еӯ—жёёжҲҸпјҢе…ЁжҳҜе®һжү“е®һиҝӣдәҶеҸЈиўӢзҡ„зңҹйҮ‘зҷҪ银пјҢзӣҲеҲ©зҡ„еҗ«йҮ‘йҮҸжӢүж»ЎгҖӮ

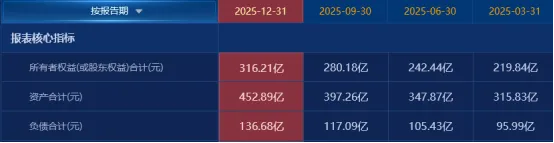

жҲӘиҮі2025е№ҙжң«пјҢе…¬еҸёжҖ»иө„дә§и§„жЁЎиҫҫ452.89дәҝе…ғпјҢиө„дә§иҙҹеҖәзҺҮеҚҙеҸӘжңү30.18%пјҢеӨ„дәҺиЎҢдёҡжһҒдҪҺж°ҙе№ігҖӮжүӢйҮҢзҺ°йҮ‘е……и¶іпјҢиҙҹеҖәеҺӢеҠӣжһҒе°ҸпјҢиҙўеҠЎжқ жқҶжҺ§еҫ—зЁізЁізҡ„пјҢжҠ—йЈҺйҷ©иғҪеҠӣжӢүж»ЎгҖӮ

е”ҜдёҖзҡ„е°ҸжҸ’жӣІпјҢжҳҜжҠҘе‘ҠжңҹеҶ…еҸ—жұҮзҺҮжіўеҠЁеҪұе“ҚпјҢдә§з”ҹдәҶ3.18дәҝе…ғжұҮе…‘жҚҹеӨұпјҢеҜјиҮҙиҙўеҠЎиҙ№з”Ёз”ұиҙҹиҪ¬жӯЈиҮі1.83дәҝе…ғгҖӮдёҚиҝҮж•ҙдҪ“еҪұе“ҚеҫҲе°ҸпјҢеұһдәҺж— дјӨеӨ§йӣ…зҡ„е°Ҹе№…жү°еҠЁпјҢе®Ңе…ЁдёҚеҪұе“Қж•ҙдҪ“зҡ„зЁіеҒҘеә•иүІгҖӮ

4.дә§иғҪдёҺз ”еҸ‘пјҡдә§иғҪжӢүж»ЎдёҚиәәе№іпјҢжҸҗеүҚеёғеұҖдёӢдёҖиҪ®йЈҺеҸЈ

пјҲжіЁпјҡж•°жҚ®жәҗдәҺ дёӯйҷ…ж—ӯеҲӣ2025иҙўжҠҘпјү

2025е№ҙе…¬еҸёе…үжЁЎеқ—дә§йҮҸ2376дёҮеҸӘпјҢй”ҖйҮҸ2109дёҮеҸӘпјҢдә§иғҪеҲ©з”ЁзҺҮе…ЁзЁӢз»ҙжҢҒй«ҳдҪҚпјҢеҹәжң¬жҳҜж»Ўдә§ж»Ўй”Җзҡ„зҠ¶жҖҒгҖӮ

е…Ёе№ҙ800Gе…үжЁЎеқ—е®һзҺ°и§„жЁЎеҢ–зЁіе®ҡеҮәиҙ§пјҢ1.6Tй«ҳз«Ҝдә§е“Ғд№ҹеңЁдёӢеҚҠе№ҙе®ҢжҲҗе°Ҹжү№йҮҸдәӨд»ҳпјҢдә§е“Ғиҝӯд»ЈиҠӮеҘҸе®ҢзҫҺиё©дёӯиЎҢдёҡеҚҮзә§зҡ„жӯҘеӯҗгҖӮ

иөҡдәҶй’ұд№ҹжІЎиәәе№іпјҢжҠҘе‘ҠжңҹеҶ…е…¬еҸёеңЁе»әе·ҘзЁӢеҗҢжҜ”еӨ§е№…еўһй•ҝпјҢиө„йҮ‘е…Ёз ёеҗ‘дәҶй«ҳйҖҹзҺҮе…үжЁЎеқ—дә§иғҪжү©е»әе’Ңж–°жҠҖжңҜз ”еҸ‘гҖӮ

з ”еҸ‘жҠ•е…ҘжҢҒз»ӯеҠ з ҒпјҢйҮҚзӮ№еёғеұҖ1.6TгҖҒ3.2Tжӣҙй«ҳйҖҹзҺҮдә§е“ҒпјҢд»ҘеҸҠCPOгҖҒзЎ…е…үзӯүиЎҢдёҡеүҚжІҝжҠҖжңҜпјҢжҸҗеүҚдёәдёӢдёҖиҪ®еўһй•ҝй“әи·ҜгҖӮ

04

иӮЎдёңж јеұҖ

еҶҜд»‘жӣҫиҜҙпјҡвҖңдәәж— иӮЎжқғдёҚеҜҢпјҢдјҒж— иӮЎжқғдёҚзЁігҖӮвҖқ е’ұ们зңӢдёӯйҷ…ж—ӯеҲӣпјҲ300308.SZпјүзҡ„иӮЎдёңж јеұҖпјҢжҒ°жҒ°жҳҜиҝҷеҸҘиҜқжңҖзӣҙи§Ӯзҡ„еҚ°иҜҒгҖӮ

пјҲжіЁпјҡж•°жҚ®жәҗдәҺ иӮЎе®Үе®ҷдёӯйҷ…ж—ӯеҲӣиӮЎдёңдҝЎжҒҜпјү

жҲӘиҮі2025е№ҙ12жңҲ31ж—ҘпјҢдёӯйҷ…ж—ӯеҲӣпјҲ300308.SZпјүеүҚеҚҒеӨ§иӮЎдёңзҙҜи®ЎжҢҒиӮЎ3.97дәҝиӮЎпјҢеҚ жҖ»иӮЎжң¬35.74%пјҢж•ҙдҪ“иӮЎжқғз»“жһ„зЁіеӯ—еҪ“еӨҙпјҢй•ҝжңҹиө„йҮ‘еҚ жҜ”зӘҒеҮәгҖӮ

е®һжҺ§дәәзҺӢдјҹдҝ®зӣҙжҺҘжҢҒиӮЎ6.28%пјҢйҖҡиҝҮеұұдёңдёӯйҷ…жҠ•иө„жҺ§иӮЎй—ҙжҺҘжҢҒиӮЎ10.99%пјҢеҗҲи®ЎжҢҒиӮЎ17.27%пјҢеҜ№е…¬еҸёз»ҸиҗҘе…·еӨҮзЁіе®ҡжҺ§еҲ¶жқғпјҢеҹәжң¬зӣҳжүҺе®һгҖӮ

йҰҷжёҜдёӯеӨ®з»“з®—жңүйҷҗе…¬еҸёпјҲеҢ—еҗ‘иө„йҮ‘пјүжҢҒиӮЎеҚ жҜ”5.57%пјҢдёәе…¬еҸёз¬¬дёүеӨ§иӮЎдёңгҖҒеүҚеҚҒеӨ§дёӯжңҖеӨ§зҡ„жңәжһ„жөҒйҖҡиӮЎдёңпјҢжҠҘе‘ҠжңҹеҶ…еўһжҢҒ257.18дёҮиӮЎгҖӮ

еүҚеҚҒеӨ§иӮЎдёңйҮҢпјҢеҚҺжі°жҹҸз‘һгҖҒжҳ“ж–№иҫҫзӯүеӨҙйғЁе…¬еӢҹдә§е“ҒжүҺе Ҷе…Ҙй©»пјҢж•ҙдҪ“зӯ№з Ғд»Ҙй•ҝжңҹй…ҚзҪ®еһӢиө„йҮ‘дёәдё»пјҢз»“жһ„зЁіе®ҡпјҢиӮЎд»·еә•еұӮж”Ҝж’‘еҠӣе……и¶ігҖӮ

05

з«һдәүдёҺеҸ‘еұ•

еӨ§е®¶еҗ¬иҝҮдёҖеҸҘиҜқеҗ—пјҹйЈҺеҸЈдёҠзҡ„зҢӘйғҪдјҡйЈһпјҢдҪҶйЈҺеҒңдәҶпјҢж‘”жӯ»зҡ„е…ЁжҳҜжІЎзЎ¬е®һеҠӣзҡ„гҖӮе…үжЁЎеқ—иөӣйҒ“е°ұжҳҜAIйЈҺеҸЈдёҠзҡ„дҝ®зҪ—еңәпјҢиғҪдёҚиғҪй•ҝжңҹз«ҷзЁіпјҢе…ЁзңӢзңҹжң¬дәӢеӨҹдёҚеӨҹжү“гҖӮ

1.з«һдәүж јеұҖпјҡејәиҖ…жҒ’ејәпјҢеӨҙйғЁдјҳеҠҝзЁіеӣә

иЎҢдёҡжӯЈиө°еҗ‘йӣҶдёӯпјҢеӨҙйғЁдјҒдёҡеҚ жҚ®дё»иҰҒд»ҪйўқпјҢз«һдәүеЈҒеһ’дёҚж–ӯжҠ¬й«ҳгҖӮдёӯйҷ…ж—ӯеҲӣеҮӯеҖҹжҠҖжңҜз§ҜзҙҜгҖҒ规模еҢ–дә§иғҪдёҺе…Ёзҗғе®ўжҲ·иө„жәҗпјҢеңЁй«ҳйҖҹзҺҮе…үжЁЎеқ—йўҶеҹҹдҝқжҢҒйўҶе…Ҳең°дҪҚгҖӮ

иЎҢдёҡз«һдәүд№ҹд»ҺдҪҺд»·еҚҡејҲпјҢиҪ¬еҗ‘жҠҖжңҜгҖҒдә§иғҪгҖҒдҫӣеә”й“ҫдёҺе®ўжҲ·жңҚеҠЎзҡ„з»јеҗҲжҜ”жӢјпјҢеӨҙйғЁдјҳеҠҝж„ҲеҸ‘жҳҫи‘—гҖӮ

2.иЎҢдёҡи¶ӢеҠҝпјҡз®—еҠӣеҚҮзә§пјҢжҺЁеҠЁиЎҢдёҡдёҚж–ӯеҗ‘еүҚ

AIдёҺдә‘и®Ўз®—зҡ„еҸ‘еұ•пјҢжҺЁеҠЁж•°жҚ®дёӯеҝғжҢҒз»ӯеҚҮзә§пјҢеёҰеҠЁй«ҳз«Ҝе…үжЁЎеқ—йңҖжұӮеўһй•ҝгҖӮ800Gд»ҚжҳҜеҪ“еүҚдё»еҠӣпјҢ1.6Tдә§е“ҒеңЁ2026е№ҙжё—йҖҸзҺҮжңүжңӣжҸҗеҚҮгҖӮCPOгҖҒзЎ…е…үзӯүж–°жҠҖжңҜжҢҒз»ӯжј”иҝӣпјҢдёәиЎҢдёҡжү“ејҖж–°з©әй—ҙгҖӮ

3.йЈҺйҷ©жҸҗзӨәпјҡе…іжіЁеӨ–йғЁзҺҜеўғдёҺиЎҢдёҡиҠӮеҘҸ

е…¬еҸёжө·еӨ–收е…ҘеҚ жҜ”иҫғй«ҳпјҢйңҖз•ҷж„Ҹең°зјҳж”ҝжІ»гҖҒиҙёжҳ“ж”ҝзӯ–еҸҠжұҮзҺҮжіўеҠЁеёҰжқҘзҡ„еҸҳйҮҸгҖӮиЎҢдёҡжҠҖжңҜиҝӯд»Јиҝ…йҖҹпјҢз ”еҸ‘дёҺдә§е“ҒиҠӮеҘҸиӢҘж»һеҗҺпјҢеҸҜиғҪеҪұе“ҚеёӮеңәең°дҪҚгҖӮе…¬еҸёжӯЈйҖҡиҝҮжө·еӨ–еёғеұҖдёҺжҢҒз»ӯз ”еҸ‘пјҢз§ҜжһҒеә”еҜ№зӣёе…іжҢ‘жҲҳгҖӮ

йЈҺжқҘиғҪд№ҳйЈҺпјҢйЈҺеҒңиғҪз«ҷзЁігҖӮ

д»Һдј з»ҹз”өжңәеҲ¶йҖ пјҢеҲ°е…Ёзҗғе…үжЁЎеқ—еӨҙйғЁзҺ©е®¶пјҢе®ғиө°еҮәдәҶдёҖжқЎжё…жҷ°иҖҢе®Ңж•ҙзҡ„жҲҗй•ҝйҒ“и·ҜгҖӮ2025 е№ҙиҙўжҠҘдәӨеҮәзҡ„иҗҘ收еҲ©ж¶ҰеҸҢеўһй•ҝпјҢдёҚжҳҜжҳҷиҠұдёҖзҺ°пјҢиҖҢжҳҜдё»дёҡж·ұиҖ•зҡ„з»“жһңпјҢзӣҲеҲ©иҙЁйҮҸгҖҒиҙўеҠЎеҒҘеә·еәҰеҸҢеҸҢеңЁзәҝгҖӮ

д»Ҙе…үжЁЎеқ—дёәй”ҡпјҢж·ұеәҰз»‘е®ҡе…Ёзҗғз®—еҠӣжөӘжҪ®пјҢз”ЁжҠҖжңҜзӯ‘зүўжҠӨеҹҺжІігҖӮиЎҢдёҡд»ҚеңЁй«ҳйҖҹжҲҗй•ҝпјҢж–°зҡ„жҠҖжңҜз«һиөӣе·Із»ҸејҖеҗҜпјҢдёӯйҷ…ж—ӯеҲӣиғҪеҗҰз»ӯеҶҷйўҶи·‘дј еҘҮпјҢжҲ‘们жӢӯзӣ®д»Ҙеҫ…гҖӮ

зңӢе®Ңиҝҷд»ҪиҙўжҠҘжӢҶи§ЈпјҢдҪ и§үеҫ—дёӯйҷ…ж—ӯеҲӣпјҲ300308.SZпјүжңӘжқҘзҡ„ж ёеҝғеўһй•ҝзңӢзӮ№пјҢжҳҜй«ҳз«Ҝе…үжЁЎеқ—зҡ„жҢҒз»ӯжё—йҖҸпјҢиҝҳжҳҜеүҚжІҝжҠҖжңҜзҡ„иҗҪең°зӘҒз ҙпјҹж¬ўиҝҺеңЁиҜ„и®әеҢәз•ҷдёӢдҪ зҡ„зңӢжі•пҪһ

д»ҘдёҠж №жҚ®е…¬ејҖдҝЎжҒҜж•ҙзҗҶпјҢд»…дҫӣиЎҢдёҡдәӨжөҒеҸӮиҖғ

дёӘдәәи§ӮзӮ№пјҢдёҚжһ„жҲҗд»»дҪ•жҠ•иө„е»әи®®

еёӮеңәжңүйЈҺйҷ©пјҢжҠ•иө„йңҖи°Ёж…Һе“Ұ~

пјҲжӢҶи§ЈдёҚжҳ“пјҢи§үеҫ—жңү收иҺ·зҡ„е°ҸдјҷдјҙпјҢдёҚеҰЁзӮ№дёӘиөһ收дёӘи—ҸеҲҶдёӘдә«пҪһ

дёӢжңҹ继з»ӯи§ЈиҜ»иҙўжҠҘпјҢдёҚи§ҒдёҚж•ЈпҪһпјү