2026 дёҖеӯЈеәҰиҙўжҠҘи§ЈиҜ»:д»·ж јз«һдәүи¶Ӣзј“,жҷәиғҪй©ҫ驶жҲҗж ёеҝғ,зәҰеӣӣжҲҗиҪҰдјҒе°ҶйҖҗжӯҘйҖҖеҮәеёӮеңә

еӣҫжәҗпјҡAIз”ҹжҲҗе°ұеңЁжҳЁеӨ©пјҢдёӯеӣҪж–°иғҪжәҗжұҪиҪҰиЎҢдёҡдёҖеӯЈеәҰиҙўжҠҘжӮүж•°еҮәзӮүпјҢиЎҢдёҡиҝҺжқҘиЎҢдёҡйҮҚиҰҒзҡ„еҲҶж°ҙеІӯгҖӮиҝҮеҺ»дёүе№ҙпјҢж–°иғҪжәҗиҪҰд»·ж јз«һдәүж—Ҙи¶ӢжҝҖзғҲпјҢжҜ”дәҡиҝӘз§Ұ PLUS иҝӣе…Ҙ 7 дёҮеҢәй—ҙпјҢзү№ж–ҜжӢү Model 3 йҷҚиҮі 22 дёҮпјҢж–°еҠҝеҠӣ们д»Ҙд»·жҚўйҮҸз»ҙжҢҒиҝҗиҗҘгҖӮ2026 е№ҙ Q1 зҡ„иЎҢдёҡж•°жҚ®е‘ҲзҺ°еҮәж–°зҡ„ж јеұҖпјҢиЎҢдёҡйӣ¶е”®йҮҸеҗҢжҜ”жңүжүҖдёӢйҷҚпјҢж•ҙдҪ“еҲ©ж¶ҰжңүжүҖдёӢж»‘пјҢйғЁеҲҶе°Ҹдј—е“ҒзүҢйҖҗжӯҘйҖҖеҮәеёӮеңәпјҢеӨҙйғЁйҳөиҗҘж јеұҖдјҳеҢ–пјҢд»·ж јз«һдәүйҖҗжӯҘи¶Ӣзј“пјҢжҷәиғҪеҢ–жҲҗдёәиЎҢдёҡж ёеҝғз«һдәүж–№еҗ‘гҖӮиҝҷдёҚжҳҜзҹӯжңҹжіўеҠЁпјҢиҖҢжҳҜдёӯеӣҪж–°иғҪжәҗиҪҰд»Һеҝ«йҖҹжү©еј еҲ°й«ҳиҙЁйҮҸз«һдәүзҡ„йҮҚиҰҒиҪ¬жҠҳгҖӮеҪ“ 10 дёҮзә§иҪҰеһӢжҗӯиҪҪй«ҳйҳ¶жҷәиғҪй©ҫ驶й…ҚзҪ®пјҢеҪ“й«ҳз«ҜеёӮеңәдә§е“Ғз«һдәүеҚҮзә§пјҢеҪ“иҪҰ规иҠҜзүҮдҫӣеә”еҪұе“Қз”ҹдә§жҲҗжң¬пјҢйӮЈдәӣзјәд№Ҹж ёеҝғжҠҖжңҜгҖҒзЁіе®ҡзҺ°йҮ‘жөҒе’ҢжҷәиғҪй©ҫ驶еёғеұҖзҡ„иҪҰдјҒпјҢе°ҶйқўдёҙиҫғеӨ§зҡ„еҸ‘еұ•еҺӢеҠӣгҖӮдёҖгҖҒиҙўжҠҘзңҹзӣёпјҡеӨҙйғЁиҪҰдјҒй”ҖйҮҸзЁіжӯҘж”ҖеҚҮпјҢйғЁеҲҶдјҒдёҡз»ҸиҗҘжүҝеҺӢ

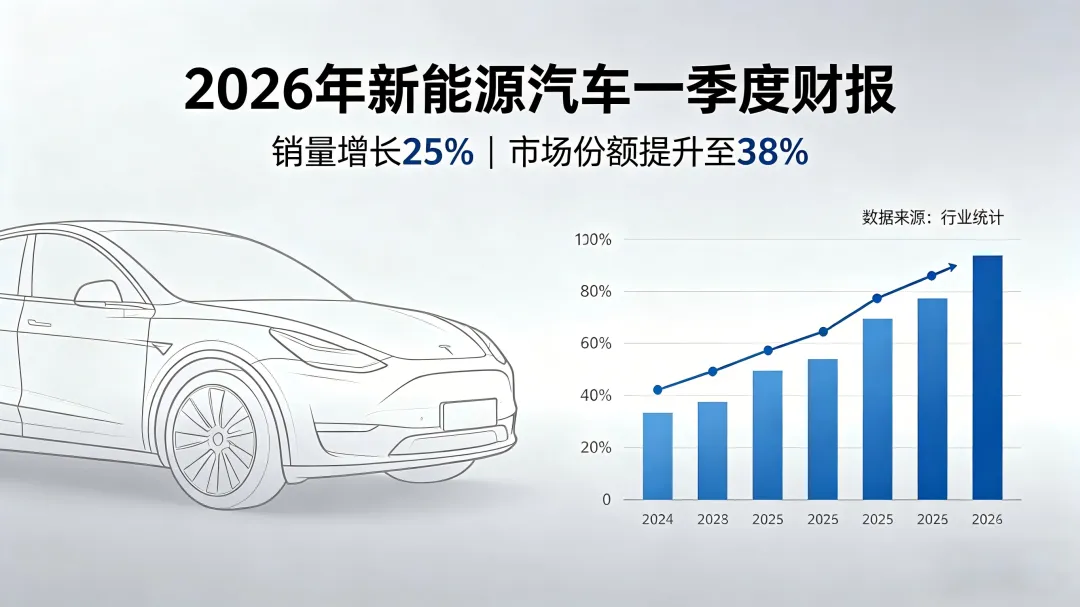

дёҖеӯЈеәҰиҙўжҠҘж•°жҚ®пјҢеұ•зҺ°еҮәиЎҢдёҡжё…жҷ°зҡ„еҸ‘еұ•еҲҶеҢ–пјҡжҜ”дәҡиҝӘпјҡй”ҖйҮҸ 70.05 дёҮиҫҶпјҢеҗҢжҜ”еҫ®еўһпјҢж–°иғҪжәҗй”ҖйҮҸеҚ жҜ”дҝқжҢҒйўҶе…ҲпјҢеҚ•иҪҰеҲ©ж¶ҰеҸ—иЎҢдёҡз«һдәүеҪұе“ҚжңүжүҖжүҝеҺӢпјӣеҗүеҲ©жұҪиҪҰпјҡдёҖеӯЈеәҰй”ҖйҮҸ 70.94 дёҮиҫҶеҲӣеҺҶеҸІж–°й«ҳпјҢж–°иғҪжәҗй”ҖйҮҸ 36.91 дёҮиҫҶпјҢеҚ жҜ”зӘҒз ҙ 52%пјҢжҲҗдёәдј з»ҹиҪҰдјҒиҪ¬еһӢзҡ„дјҳз§Җд»ЈиЎЁпјӣдәҢзәҝж–°еҠҝеҠӣпјҡйӣ¶и·‘гҖҒе“Әеҗ’зӯүдҫқйқ дәІж°‘е®ҡд»·з»ҙжҢҒеёӮеңә规模пјҢжҜӣеҲ©зҺҮеӨ„дәҺиҫғдҪҺж°ҙе№іпјҢз»ҸиҗҘиө„йҮ‘з®ЎзҗҶеҺӢеҠӣиҫғеӨ§пјӣе°Ҹдј—е“ҒзүҢпјҡеӨ©йҷ…гҖҒжӢңи…ҫгҖҒзҲұй©°зӯүжҡӮеҒңиҝҗиҗҘпјҢзәҝдёӢжңҚеҠЎзҪ‘зӮ№йҖҗжӯҘзј©еҮҸпјҢдәҢжүӢиҪҰеёӮеңәдҝқеҖјзҺҮеҸ—еҪұе“ҚгҖӮиЎҢдёҡж•°жҚ®жҳҫзӨәпјҡ2026 е№ҙ Q1пјҢеӣҪеҶ…ж–°иғҪжәҗиҪҰжё—йҖҸзҺҮзЁіе®ҡеңЁ 40%пјҢеёӮеңәйӣҶдёӯеәҰжҸҗеҚҮиҮі 75%пјҢCR5пјҲеүҚдә”иҪҰдјҒпјүеҚ жҚ®дёғжҲҗд»ҘдёҠеёӮеңәй”ҖйҮҸпјҢе…¶дҪҷдёӯе°ҸиҪҰдјҒдәүеӨәеү©дҪҷеёӮеңәд»ҪйўқгҖӮиЎҢдёҡеҸ‘еұ•иҝҺжқҘж–°зҡ„еҸҳеҢ–пјҢ2026 е№ҙж–°иғҪжәҗиҪҰд»·ж јиҝӣе…Ҙе№ізЁіи°ғж•ҙйҳ¶ж®өгҖӮAI дә§дёҡеҸ‘еұ•еёҰеҠЁиҠҜзүҮйңҖжұӮжҸҗеҚҮпјҢиҪҰ规зә§иҠҜзүҮдҫӣеә”зҙ§еј пјҢиҠҜзүҮе°ҒиЈ…жҲҗжң¬жңүжүҖдёҠж¶ЁпјҢеҸ еҠ й”Ӯз”өжұ еҺҹжқҗж–ҷд»·ж јеӣһеҚҮпјҢиҪҰдјҒз”ҹдә§з»ҸиҗҘжҲҗжң¬жңүжүҖеўһеҠ гҖӮд»ҘеҫҖйҷҚд»·жҚўйҮҸзҡ„еёӮеңәзӯ–з•Ҙйҡҫд»ҘжҢҒз»ӯпјҢиҪҰдјҒеңЁе®ҡд»·дёҺеёӮеңәжӢ“еұ•д№Ӣй—ҙеҜ»жұӮе№іиЎЎпјҢдёӯе°ҸиҪҰдјҒйқўдёҙиҫғеӨ§з»ҸиҗҘеҺӢеҠӣгҖӮдәҢгҖҒз«һдәүйҖ»иҫ‘йҮҚжһ„пјҡд»Һд»·ж јжҜ”жӢјеҲ°жҷәиғҪй©ҫ驶з«һдәүпјҢ10 дёҮзә§еёӮеңәдә§е“ҒеҚҮзә§

2026 е№ҙд№ӢеүҚпјҢж–°иғҪжәҗиҪҰзҡ„з«һдәүж ёеҝғйӣҶдёӯеңЁз»ӯиҲӘгҖҒд»·ж јгҖҒеӨ–и§Ӯпјӣ2026 е№ҙд№ӢеҗҺпјҢиЎҢдёҡз«һдәүж ёеҝғиҒҡз„ҰдәҺжҷәиғҪй©ҫ驶гҖӮ3-4 жңҲпјҢйӣ¶и·‘ A10гҖҒе®қйӘҸжӮҰд№ҹ PlusгҖҒжһҒзӢҗйҳҝе°”жі• S5 зӯүиҪҰеһӢйӣҶдёӯдёҠеёӮпјҢ10 дёҮе…ғе·ҰеҸізҡ„е®ҡд»·пјҢжҗӯиҪҪд»ҘеҫҖдёӯй«ҳз«ҜиҪҰеһӢзҡ„жҷәиғҪй©ҫ驶系з»ҹпјҢжҷәиғҪй©ҫ驶й…ҚзҪ®жҲҗжң¬дёӢйҷҚпјҢзӣёе…ідә§е“Ғжәўд»·йҖҗжӯҘйҷҚдҪҺгҖӮиҝҷдёҖеҸҳеҢ–жәҗдәҺиЎҢдёҡзҡ„жҢҒз»ӯеҸ‘еұ•пјҡжҷәиғҪй©ҫ驶жҠҖжңҜжҷ®еҸҠпјҡеҚҺдёә ADSгҖҒзҷҫеәҰйҳҝжіўзҪ—гҖҒе°Ҹй№Ҹ XNGP зӯүжҷәиғҪй©ҫ驶方жЎҲејҖж”ҫеҗҲдҪңпјҢдёӯе°ҸиҪҰдјҒеҸҜйҖҡиҝҮеҗҲдҪңжҗӯиҪҪй«ҳйҳ¶жҷәиғҪй©ҫ驶еҠҹиғҪпјӣж¶Ҳиҙ№йңҖжұӮиҪ¬еҸҳпјҡж¶Ҳиҙ№иҖ…иҙӯиҪҰе…іжіЁзӮ№дёҚеҶҚеұҖйҷҗдәҺз»ӯиҲӘйҮҢзЁӢпјҢеҹҺеёӮ NOAгҖҒжҷәиғҪиҫ…еҠ©й©ҫ驶зӯүеҠҹиғҪжҲҗдёәйҮҚиҰҒеҸӮиҖғжҢҮж ҮпјӣжҠҖжңҜжҲҗжң¬дёӢйҷҚпјҡFP8/FP4 ж•°жҚ®ж јејҸжҷ®еҸҠпјҢжҷәиғҪй©ҫ驶иҠҜзүҮз®—еҠӣжҸҗеҚҮгҖҒжҲҗжң¬йҷҚдҪҺпјҢ10 дёҮзә§иҪҰеһӢеҸҜе®һзҺ° L3 зә§иҫ…еҠ©й©ҫ驶й…ҚзҪ®гҖӮй«ҳз«ҜеёӮеңәдә§е“Ғз«һдәүжҢҒз»ӯеҚҮзә§пјҢи”ҡжқҘ ET9гҖҒжҜ”дәҡиҝӘжұү 9гҖҒжһҒж°Ә 009гҖҒе°Ҹзұі SU9гҖҒзҗҶжғі L9 зӯүдә§е“ҒйӣҶдёӯеёғеұҖпјҢе®ҡд»·еҢәй—ҙиҰҶзӣ– 40-80 дёҮпјҢж ёеҝғз«һдәүж–№еҗ‘дёәз®—еҠӣгҖҒиҠҜзүҮгҖҒжҷәиғҪеә§иҲұгҖҒз”ҹжҖҒжңҚеҠЎгҖӮй«ҳз«ҜеёӮеңәз«һдәүд»Һ硬件й…ҚзҪ®жҜ”жӢјпјҢиҪ¬еҗ‘ AI жҠҖжңҜгҖҒз”ҹжҖҒжңҚеҠЎдёҺз”ЁжҲ·иҝҗиҗҘзҡ„з»јеҗҲз«һдәүгҖӮдёүгҖҒиЎҢдёҡжҙ—зүҢпјҡзәҰеӣӣжҲҗиҪҰдјҒе°ҶйҖҗжӯҘйҖҖеҮәеёӮеңәпјҢдёүзұ»дјҒдёҡе…·еӨҮй•ҝжңҹеҸ‘еұ•дјҳеҠҝ

иЎҢдёҡз ”жҠҘйў„жөӢпјҡ2026 е№ҙе…Ёе№ҙпјҢеӣҪеҶ…зәҰеӣӣжҲҗж–°иғҪжәҗиҪҰдјҒе°ҶйҖҗжӯҘйҖҖеҮәеёӮеңәпјҢиЎҢдёҡе®ҢжҲҗдјҳеҢ–ж•ҙеҗҲгҖӮдёүзұ»дјҒдёҡе°ҶжҲҗдёәиЎҢдёҡй•ҝжңҹеҸ‘еұ•дё»дҪ“пјҡе…Ёдә§дёҡй“ҫеёғеұҖдјҒдёҡпјҡжҜ”дәҡиҝӘгҖҒеҗүеҲ©пјҢжҺҢжҺ§з”өжұ гҖҒиҠҜзүҮгҖҒз”ҹдә§еҲ¶йҖ е…Ёй“ҫжқЎпјҢжҲҗжң¬з®ЎжҺ§иғҪеҠӣзӘҒеҮәпјҢиө„йҮ‘жөҒзЁіе®ҡпјӣжҷәиғҪй©ҫ驶жҠҖжңҜдјҒдёҡпјҡеҚҺдёәгҖҒе°Ҹй№ҸгҖҒе°ҸзұіпјҢд»ҘжҷәиғҪй©ҫ驶жҠҖжңҜдёәж ёеҝғдјҳеҠҝпјҢжҠҠжҸЎжҷәиғҪеҢ–еҸ‘еұ•жңәйҒҮпјӣз»ҶеҲҶйўҶеҹҹдјҳеҠҝдјҒдёҡпјҡиҒҡз„Ұе•Ҷз”ЁгҖҒй«ҳз«ҜгҖҒеҫ®еһӢиҪҰзӯүз»ҶеҲҶеёӮеңәпјҢйҒҝејҖеҗҢиҙЁеҢ–з«һдәүпјҢж·ұиҖ•зӣ®ж Үз”ЁжҲ·йңҖжұӮгҖӮйҖҖеҮәеёӮеңәзҡ„дјҒдёҡпјҢжҷ®йҒҚеӯҳеңЁдёүеӨ§еҸ‘еұ•зҹӯжқҝпјҡзјәд№Ҹж ёеҝғжҠҖжңҜпјҡдҫқиө–д»Је·Ҙз”ҹдә§пјҢж— иҮӘдё»з ”еҸ‘иғҪеҠӣпјҢжҷәиғҪй©ҫ驶гҖҒз”өжұ зӯүж ёеҝғйғЁд»¶дҫқйқ еӨ–йғЁйҮҮиҙӯпјӣиө„йҮ‘й“ҫдёҚзЁіе®ҡпјҡдҫқиө–еӨ–йғЁиһҚиө„пјҢжҜӣеҲ©зҺҮеҒҸдҪҺпјҢж— жі•ж”Ҝж’‘жҠҖжңҜз ”еҸ‘дёҺжё йҒ“е»әи®ҫпјӣе“ҒзүҢе®ҡдҪҚжЁЎзіҠпјҡдә§е“ҒеҗҢиҙЁеҢ–дёҘйҮҚпјҢзјәд№Ҹз”ЁжҲ·и®ӨзҹҘпјҢд»…дҫқйқ дҪҺд»·зӯ–з•ҘеҸӮдёҺеёӮеңәз«һдәүгҖӮеӣӣгҖҒжңӘжқҘдёүе№ҙпјҡж–°иғҪжәҗиҪҰзҡ„дёүеӨ§еҸ‘еұ•и¶ӢеҠҝ

д»·ж је№ізЁіеҢ–пјҡд»·ж јиҝӣе…Ҙе№ізЁіи°ғж•ҙйҳ¶ж®өпјҢиЎҢдёҡе‘ҠеҲ«дҪҺд»·з«һдәүпјҢеӣһеҪ’дә§е“Ғд»·еҖјз«һдәүпјӣжҷәй©ҫжҷ®еҸҠеҢ–пјҡ2027 е№ҙпјҢе…«жҲҗж–°иғҪжәҗиҪҰе°ҶжҗӯиҪҪй«ҳйҳ¶жҷәиғҪй©ҫ驶й…ҚзҪ®пјҢL3 зә§жҷәиғҪй©ҫ驶е®һзҺ°и§„жЁЎеҢ–иҗҪең°пјӣз”ҹжҖҒдёҖдҪ“еҢ–пјҡиҪҰдјҒд»ҺиҪҰиҫҶй”Җе”®иҪ¬еҗ‘з”ЁжҲ·жңҚеҠЎиҝҗиҗҘпјҢжҷәиғҪеә§иҲұгҖҒиҪҰиҒ”зҪ‘гҖҒеҮәиЎҢжңҚеҠЎжҲҗдёәж–°зҡ„зӣҲеҲ©ж–№еҗ‘гҖӮз»“иҜӯ

2026 е№ҙдёҖеӯЈеәҰзҡ„иҙўжҠҘпјҢжҳҜиЎҢдёҡеҸ‘еұ•зҡ„ж–°иө·зӮ№гҖӮж–°иғҪжәҗиҪҰиЎҢдёҡе·Із»Ҹе‘ҠеҲ«зІ—ж”ҫеҸ‘еұ•йҳ¶ж®өпјҢиҝӣе…ҘжҠҖжңҜеј•йўҶгҖҒз”ҹжҖҒиөӢиғҪзҡ„зІҫз»ҶеҢ–еҸ‘еұ•йҳ¶ж®өгҖӮд»·ж јз«һдәүйҖҗжӯҘж·ЎеҮәпјҢе…·еӨҮж ёеҝғжҠҖжңҜгҖҒз»јеҗҲе®һеҠӣдёҺз”ЁжҲ·еҹәзЎҖзҡ„дјҒдёҡе°ҶеҚ жҚ®еёӮеңәдё»еҜјгҖӮеҜ№дәҺж¶Ҳиҙ№иҖ…пјҢж— йңҖиҝҮеәҰзӯүеҫ…д»·ж јдёӢи°ғпјҢ2026 е№ҙйҖүиҙӯж–°иғҪжәҗиҪҰпјҢеҸҜйҮҚзӮ№е…іжіЁжҷәиғҪй©ҫ驶гҖҒе“ҒзүҢе®һеҠӣдёҺе”®еҗҺжңҚеҠЎпјӣеҜ№дәҺиЎҢдёҡд»ҺдёҡиҖ…пјҢеә”иҒҡз„Ұж ёеҝғжҠҖжңҜз ”еҸ‘пјҢйЎәеә”иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝпјҢе®һзҺ°й•ҝжңҹзЁіеҒҘеҸ‘еұ•гҖӮдёӯеӣҪж–°иғҪжәҗиҪҰзҡ„дёӢеҚҠеңәеҸ‘еұ•пјҢж ёеҝғеңЁдәҺдјҒдёҡзҡ„й•ҝжңҹз»ҸиҗҘиғҪеҠӣдёҺз»јеҗҲз«һдәүе®һеҠӣгҖӮвҖ”вҖ”ENDвҖ”вҖ”

еҰӮжһңдҪ и§үеҫ—жңүеё®еҠ©пјҢиҪ¬еҸ‘з»ҷдҪ иә«иҫ№зҡ„дәәпјҢе…ұеҗҢжҲҗй•ҝ