иҒ”еҠЁйҳ…иҜ»пјҡ

гҖҗиҒҠжҠ•иө„гҖ‘5PEзҡ„дёӯеӣҪе»әзӯ‘жҳҜдҫҝе®ңиҙ§д№ҲпјҲз»ӯжҳЁеӨ©зҡ„и®Ёи®әпјү

В·д»·еҖјжҠ•иө„е…Ҙй—ЁиҜ»иҖ…е…іжіЁжҜҸе‘Ёе…ӯ第3иҠӮгҖҗеҸҢеҘҪе®һзӣҳгҖ‘В·дҪҺдј°зӯ–з•ҘеһӢжҠ•иө„е…Ҙй—ЁиҜ»иҖ…е…іжіЁжҜҸе‘Ёе…ӯ第1иҠӮгҖҗеӨ§ж•°жҠ•иө„гҖ‘В·йҮҸеҢ–зӯ–з•Ҙиҝӣйҳ¶иҜ»иҖ…е…іжіЁжҜҸе‘ЁдёүгҖҗйҮҸеҢ–е®һзӣҳгҖ‘

иҠӮеҒҮж—ҘжҚ®е®һеҠЁжҖҒи°ғж•ҙ

пјҒеҘҪжҠ•иө„=зӣҲеҲ©зҡ„еҘҪиө„дә§+дҫҝе®ңзҡ„еҘҪд»·ж јпјҒ

пјҒиө„дә§еҘҪеқҸеҸҜеҲҶжһҗпјҢд»·еҖјеӨҡе°‘еҸҜдј°з®—пјҒ

пјҒиӮЎд»·ж¶Ёи·ҢжқҘиҮӘеёӮеңәпјҢзҹӯжңҹжіўеҠЁдёҚеҸҜйў„жөӢпјҒ

пјҒдёҖеҲҮиҝҮзЁӢеҹәдәҺдҝқе®ҲеҮәеҸ‘пјҢеқҸдәӢжңҹжңӣжІЎжңүпјҢз«Ӣи¶ідәҺжңүпјҒ

жң¬ж–Үз”ЁдҪңеӯҰд№ зӣ®зҡ„пјҡеҚҸеҠ©иҜ»иҖ…еҝ«йҖҹж•ҙзҗҶжҠ•з ”иө„ж–ҷпјҢж №жҚ®д»·еҖјжҠ•иө„з»Ҹе…ёдј°еҖјжЁЎеһӢиҜ„дј°еҲҶжһҗдјҒдёҡд»·еҖјпјҢдёҚеҸҜдҪңдёәд№°еҚ–дҫқжҚ®гҖӮиҝҮзЁӢйҖ»иҫ‘еӨ§дәҺз»“и®әеҲӨе®ҡгҖӮ

пјҒпјҒпјҒжҠ•иө„жңүйЈҺйҷ©пјҢе…ҘеёӮйңҖи°Ёж…ҺпјҒпјҒпјҒ

В·зӮ№ж’ӯеҫ…еҲҶжһҗйҳҹеҲ—пјҡз»ҙжҠӨеңЁж•°жҚ®еә“дёӯвҖҰвҖҰе‘Ёеӣӣе‘Ёдә”еҘҪе…¬еҸёжҸ’йҳҹпјҢе…¶дҪҷжҢүдј°еҖјиҫғдҪҺиҖ…дјҳе…ҲпјҢиҠӮзәҰиҜ»иҖ…жңәдјҡжҲҗжң¬пјҲж¬ўиҝҺж–°иҖҒиҜ»иҖ…е…Қиҙ№зӮ№ж’ӯпјү

дёӯеӣҪе»әзӯ‘еҲҶжһҗеҸҠиҜ„дј°жҠҘе‘ҠпјҲеҮҶеӨҮйҳ¶ж®өпјү

ж•°жҚ®жқҘжәҗпјҡзҗҶжқҸд»ҒгҖҒWindгҖҒиҠқеЈ«иҙўеҜҢгҖҒдјҒдёҡе№ҙжҠҘеҸҠеҲёе•Ҷйў„жөӢгҖӮз”ЁдәҺеҪ’зәіж•ҙзҗҶпјҢдёҚжһ„жҲҗжҠ•иө„е»әи®®гҖӮпјҲжҲӘиҮі2026е№ҙ4жңҲ8ж—Ҙпјү

еҮҶеӨҮе·ҘдҪңдёҖпјҡдј°еҖјеҲҶдҪҚи®Ўз®—

第дёҖжӯҘпјҡеҹәзЎҖж•°жҚ®пјҲз»ҶеҲҶиЎҢдёҡпјҡжҲҝеұӢе»әи®ҫпјү

第дәҢжӯҘпјҡ5\10е№ҙдј°еҖјеҲҶдҪҚ

еҮҶеӨҮе·ҘдҪңдәҢпјҡеҲ©ж¶ҰжҲҗй•ҝжҖ§еҲҶжһҗ

第дёҖжӯҘпјҡиҝ‘6е№ҙиҙўеҠЎж•°жҚ®

第дәҢжӯҘпјҡеӨҚеҗҲеўһй•ҝзҺҮи®Ўз®—

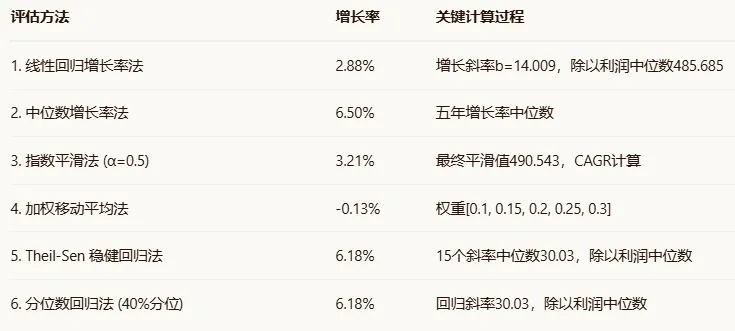

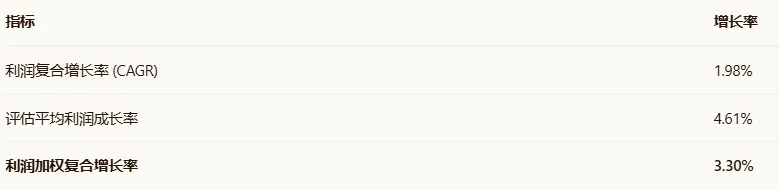

第дёүжӯҘпјҡ6з§Қж•°еӯҰж–№жі•иҜ„дј°е№іеқҮеҲ©ж¶ҰжҲҗй•ҝзҺҮ

зәҝжҖ§еӣһеҪ’еўһй•ҝзҺҮжі•гҖҒдёӯдҪҚж•°еўһй•ҝзҺҮжі•гҖҒжҢҮж•°е№іж»‘жі•гҖҒеҠ жқғ移еҠЁе№іеқҮжі•гҖҒTheil-Sen зЁіеҒҘеӣһеҪ’жі•гҖҒеҲҶдҪҚж•°еӣһеҪ’жі•пјҲ40%еҲҶдҪҚпјү

е…ӯз§Қз»“жһңпјҡ[2.88%, 6.50%, 3.21%, -0.13%, 6.18%, 6.18%]

ж— з»қеҜ№еҖј>50%зҡ„еҖјпјҢеҺ»йҷӨжңҖеӨ§еҖј(6.50%)е’ҢжңҖе°ҸеҖј(-0.13%)

еү©дҪҷеҖјпјҡ[2.88%, 3.21%, 6.18%, 6.18%]

иҜ„дј°е№іеқҮеҲ©ж¶ҰжҲҗй•ҝзҺҮ = 4.61%В (е№іеқҮеҖј)

第еӣӣжӯҘпјҡеҲ©ж¶ҰеҠ жқғеӨҚеҗҲеўһй•ҝзҺҮ

дёӯеӣҪе»әзӯ‘еҲҶжһҗеҸҠиҜ„дј°жҠҘе‘ҠпјҲиҜ»з ”жҠҘеҲҶжһҗдј°еҖјжӯЈж–Үйҳ¶ж®өпјү

ж•°жҚ®жқҘжәҗпјҡиҠқеЈ«иҙўеҜҢгҖҒзҗҶжқҸд»ҒгҖҒдјҒдёҡе№ҙжҠҘгҖҒеҲёе•Ҷз ”жҠҘеҸҠиЎҢдёҡе…¬ејҖдҝЎжҒҜпјҢз”ЁдәҺеҪ’зәіж•ҙзҗҶпјҢдёҚжһ„жҲҗжҠ•иө„е»әи®®гҖӮ

дёҖгҖҒдёҡеҠЎеҸҠдә§е“Ғжё…жҷ°еәҰ

1. дё»иҰҒдә§е“ҒжҲ–жңҚеҠЎ

дёӯеӣҪе»әзӯ‘дҪңдёәе…ЁзҗғжңҖеӨ§зҡ„е»әзӯ‘е·ҘзЁӢжүҝеҢ…е•Ҷд№ӢдёҖпјҢе…¶дёҡеҠЎеёғеұҖжё…жҷ°пјҢдё»иҰҒж¶өзӣ–дә”еӨ§жқҝеқ—пјҡжҲҝеұӢе»әзӯ‘гҖҒеҹәзЎҖи®ҫж–ҪгҖҒең°дә§ејҖеҸ‘гҖҒеӢҳеҜҹи®ҫи®Ўд»ҘеҸҠж–°дёҡеҠЎпјҲз»ҝиүІдҪҺзўігҖҒж•°еӯ—еҢ–зӯүпјүгҖӮе…¬еҸёе…·жңүи®ҫ计规еҲ’гҖҒе·ҘзЁӢе»әи®ҫгҖҒжҠ•иө„ејҖеҸ‘гҖҒиҝҗиҗҘз®ЎзҗҶгҖҒ科жҠҖеҲӣж–°гҖҒи®ҫеӨҮеҲ¶йҖ е…Ёдә§дёҡй“ҫдјҳеҠҝпјҢеҪўжҲҗдәҶвҖң规еҲ’и®ҫи®ЎгҖҒжҠ•иө„ејҖеҸ‘гҖҒеҹәзЎҖи®ҫж–Ҫе»әи®ҫгҖҒжҲҝеұӢе»әзӯ‘е·ҘзЁӢвҖқвҖңеӣӣдҪҚдёҖдҪ“вҖқзҡ„е•ҶдёҡжЁЎејҸгҖӮе…·дҪ“жқҘзңӢпјҡ

жҲҝеұӢе»әзӯ‘е·ҘзЁӢпјҡеҢ…жӢ¬и¶…й«ҳеұӮе»әзӯ‘гҖҒе·ҘдёҡеҺӮжҲҝгҖҒ科ж•ҷж–ҮеҚ«дҪ“и®ҫж–ҪзӯүпјҢ2025е№ҙеүҚдёүеӯЈеәҰжҲҝе»әдёҡеҠЎж–°зӯҫеҗҲеҗҢйўқ20,146дәҝе…ғгҖӮ

еҹәзЎҖи®ҫж–Ҫе»әи®ҫпјҡж¶өзӣ–иғҪжәҗе·ҘзЁӢгҖҒеёӮж”ҝе·ҘзЁӢгҖҒж°ҙеҲ©ж°ҙиҝҗгҖҒиҪЁйҒ“дәӨйҖҡзӯүйўҶеҹҹпјҢ2025е№ҙеүҚдёүеӯЈеәҰеҹәе»әдёҡеҠЎж–°зӯҫеҗҲеҗҢйўқ10,144дәҝе…ғгҖӮ

жҲҝең°дә§ејҖеҸ‘пјҡжӢҘжңүдёӯжө·ең°дә§е’Ңдёӯе»әең°дә§дёӨеӨ§е“ҒзүҢпјҢ2025е№ҙдёҠеҚҠе№ҙе®һзҺ°й”Җе”®йўқ1745дәҝе…ғгҖӮ

еӢҳеҜҹи®ҫи®ЎдёҡеҠЎпјҡз”ұ7家具жңүз”Ізә§и®ҫи®Ўиө„иҙЁзҡ„еӨ§еһӢеӢҳеҜҹи®ҫи®ЎдјҒдёҡз»„жҲҗгҖӮ

ж–°е…ҙдёҡеҠЎпјҡеҢ…жӢ¬еҹҺеёӮжӣҙж–°гҖҒжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡзӯүпјҢ2025е№ҙдёҠеҚҠе№ҙжҲҳж–°дә§дёҡе®һзҺ°иҗҘдёҡ收е…Ҙ916дәҝе…ғгҖӮ

2. иЎҢдёҡеҸ‘еұ•йҖ»иҫ‘дёҺе‘ЁжңҹжҖ§еҲӨж–ӯ

е»әзӯ‘иЎҢдёҡе…·жңүжҳҺжҳҫзҡ„е‘ЁжңҹжҖ§зү№еҫҒпјҢдёҺе®Ҹи§Ӯз»ҸжөҺгҖҒеӣәе®ҡиө„дә§жҠ•иө„гҖҒжҲҝең°дә§ж”ҝзӯ–зӯүеҜҶеҲҮзӣёе…ігҖӮ2025е№ҙпјҢдёӯеӣҪе»әзӯ‘дёҡз»ҸеҺҶдәҶжҳҫи‘—зҡ„е‘ЁжңҹжҖ§и°ғж•ҙпјҢиЎҢдёҡеҸ‘еұ•е‘ҲзҺ°вҖңжҖ»йҮҸеӣһи°ғгҖҒиҙЁж•ҲжҸҗеҚҮгҖҒз»“жһ„дјҳеҢ–вҖқзҡ„зү№еҫҒгҖӮе…ЁеӣҪе»әзӯ‘дёҡжҖ»дә§еҖје®ҢжҲҗ30.38дёҮдәҝе…ғпјҢеҗҢжҜ”йҷҚдҪҺ5.43%пјҢдёәиҝ‘е№ҙжқҘйҰ–ж¬ЎеҮәзҺ°иҙҹеўһй•ҝгҖӮеӣәе®ҡиө„дә§жҠ•иө„е’ҢеҹәзЎҖи®ҫж–ҪжҠ•иө„еҮәзҺ°зҪ•и§Ғзҡ„вҖңеҸҢиҙҹеўһй•ҝвҖқпјҢе…¶дёӯеҹәе»әжҠ•иө„еўһйҖҹдёә-2.2%пјҢжҳҜ2014е№ҙд»ҘжқҘйҰ–ж¬ЎеҮәзҺ°иҙҹеўһй•ҝгҖӮ

иЎҢдёҡйңҖжұӮе…·жңүй•ҝжңҹжҖ§пјҢе»әзӯ‘дёҡдҪңдёәеӣҪж°‘з»ҸжөҺзҡ„ж”Ҝжҹұдә§дёҡпјҢе…¶еўһеҠ еҖјеҚ еӣҪеҶ…з”ҹдә§жҖ»еҖјжҜ”йҮҚдёә6.16%пјҢең°дҪҚдҫқ然稳еӣәгҖӮдҪҶзҹӯжңҹжқҘзңӢпјҢиЎҢдёҡеҸ—жҲҝең°дә§дёӢиЎҢе‘ЁжңҹжӢ–зҙҜжҳҺжҳҫпјҢжҲҝеұӢе»әзӯ‘еёӮеңә收缩е°Өдёәжҳҫи‘—пјҢе…Ёе№ҙжҲҝеұӢе»әзӯ‘ж–Ҫе·Ҙйқўз§ҜеҗҢжҜ”еҮҸе°‘15.03%гҖӮ

з»“и®әпјҡдёӯеӣҪе»әзӯ‘еұһдәҺе…ёеһӢзҡ„е‘ЁжңҹиӮЎгҖӮе…¶дёҡеҠЎдёҺе®Ҹи§Ӯз»ҸжөҺе‘ЁжңҹгҖҒеӣәе®ҡиө„дә§жҠ•иө„е‘ЁжңҹгҖҒжҲҝең°дә§е‘Ёжңҹй«ҳеәҰзӣёе…іпјҢдёҡз»©жіўеҠЁеҸ—иЎҢдёҡжҷҜж°”еәҰеҪұе“Қжҳҫи‘—гҖӮ

3. е…¬еҸёзӣҲеҲ©е•ҶдёҡжЁЎејҸеҸҠдё»иҰҒеҲ©ж¶ҰжқҘжәҗ

е…¬еҸёзӣҲеҲ©жЁЎејҸд»ҘвҖңдҪҺжҜӣеҲ©гҖҒй«ҳе‘ЁиҪ¬вҖқдёәдё»пјҢеұһдәҺе…ёеһӢзҡ„йҮҚиө„дә§гҖҒдҪҺйҷ„еҠ еҖјиЎҢдёҡгҖӮдё»иҰҒеҲ©ж¶ҰжқҘжәҗеҢ…жӢ¬пјҡ

е·ҘзЁӢжүҝеҢ…еҲ©ж¶ҰпјҡйҖҡиҝҮжүҝжҺҘеҗ„зұ»е»әзӯ‘е·ҘзЁӢиҺ·еҸ–ж–Ҫе·ҘеҲ©ж¶ҰпјҢ2025е№ҙдёүеӯЈжҠҘжҜӣеҲ©зҺҮдёә8.72%гҖӮ

жҲҝең°дә§ејҖеҸ‘еҲ©ж¶ҰпјҡйҖҡиҝҮең°дә§ејҖеҸ‘й”Җе”®иҺ·еҸ–еҲ©ж¶ҰпјҢ2025е№ҙдёҠеҚҠе№ҙең°дә§дёҡеҠЎиҗҘдёҡ收е…Ҙ1318.8дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ13.3%гҖӮ

жҠ•иө„иҝҗиҗҘ收зӣҠпјҡйҖҡиҝҮиһҚжҠ•иө„е»әйҖ гҖҒеҹҺй•Үз»јеҗҲе»әи®ҫзӯүжҠ•иө„дёҡеҠЎиҺ·еҸ–收зӣҠгҖӮ

4. е…¬еҸёз»ҸиҗҘзҡ„иҙўеҠЎжҲҳз•Ҙ

е…¬еҸёеңЁж•ҲзӣҠе’Ңж•ҲзҺҮзҡ„еҸ–иҲҚдёҠжӣҙеҖҫеҗ‘дәҺ规模жү©еј е’ҢеёӮеңәд»ҪйўқгҖӮ2025е№ҙдёүеӯЈжҠҘжҳҫзӨәпјҢе…¬еҸёеҮҖеҲ©зҺҮдёә3.17%пјҢROICдёә5.04%пјҢеқҮдҪҺдәҺиЎҢдёҡе№іеқҮж°ҙе№ігҖӮиҝҷиЎЁжҳҺе…¬еҸёжӣҙжіЁйҮҚдёҡеҠЎи§„жЁЎе’ҢеёӮеңәең°дҪҚпјҢиҖҢйқһзҹӯжңҹзӣҲеҲ©ж•ҲзҺҮгҖӮе…¬еҸёй•ҝжңҹеҖҹж¬ҫй«ҳиҫҫ5376.05дәҝе…ғпјҢеӯҳеңЁдёҖе®ҡзҡ„еҖәеҠЎйЈҺйҷ©пјҢдҪҶеҗҢж—¶д№ҹйҖҡиҝҮиҙўеҠЎжқ жқҶж”Ҝж’‘дәҶдёҡеҠЎжү©еј гҖӮ

5. дёҡеҠЎе•ҶдёҡжЁЎејҸжё…жҷ°еәҰ

дёӯеӣҪе»әзӯ‘зҡ„е•ҶдёҡжЁЎејҸжё…жҷ°жҳ“жҮӮпјҡйҖҡиҝҮе·ҘзЁӢжүҝеҢ…иҺ·еҸ–зЁіе®ҡзҺ°йҮ‘жөҒпјҢйҖҡиҝҮжҲҝең°дә§ејҖеҸ‘жҸҗеҚҮеҲ©ж¶ҰзҺҮпјҢйҖҡиҝҮе…Ёдә§дёҡй“ҫеёғеұҖеўһејәеҚҸеҗҢж•Ҳеә”гҖӮе…¬еҸёдёҡеҠЎжЁЎејҸиҷҪз„¶дј з»ҹпјҢдҪҶдә§дёҡй“ҫе®Ңж•ҙпјҢзӣҲеҲ©йҖ»иҫ‘жҳҺзЎ®гҖӮдёҚиҝҮпјҢе»әзӯ‘иЎҢдёҡжң¬иә«еҲ©ж¶ҰзҺҮеҒҸдҪҺпјҢе•ҶдёҡжЁЎејҸеҲӣж–°з©әй—ҙжңүйҷҗгҖӮ

6. иҗҘиҝҗиө„жң¬дёҺиҮӘз”ұзҺ°йҮ‘жөҒиҜ„дј°

2025е№ҙдёүеӯЈжҠҘжҳҫзӨәпјҢе…¬еҸёз»ҸиҗҘжҙ»еҠЁзҺ°йҮ‘жөҒеҮҖйўқдёә-694.79дәҝе…ғпјҢеҸҚжҳ еҮәе…¬еҸёз»ҸиҗҘжҖ§зҺ°йҮ‘жөҒжҢҒз»ӯдёәиҙҹгҖӮжҠ•иө„жҙ»еҠЁзҺ°йҮ‘жөҒеҮҖйўқдёә-125.39дәҝе…ғпјҢиЎЁжҳҺе…¬еҸёд»ҚеңЁжҢҒз»ӯиҝӣиЎҢеӨ§и§„жЁЎжҠ•иө„гҖӮзӯ№иө„жҙ»еҠЁзҺ°йҮ‘жөҒеҮҖйўқдёә271.4дәҝе…ғпјҢиҜҙжҳҺе…¬еҸёдҫқиө–еӨ–йғЁиһҚиө„жқҘж”Ҝж’‘иҝҗиҗҘе’ҢжҠ•иө„йңҖжұӮгҖӮ

еҲӨж–ӯпјҡе…¬еҸёз»ҸиҗҘжЁЎејҸжӣҙеҖҫеҗ‘дәҺaзұ»вҖ”вҖ”йңҖиҰҒдёҚж–ӯжҢҒз»ӯзҡ„иҝҗиҗҘиө„жң¬жҠ•е…ҘжүҚиғҪз»ҙжҢҒзҺ°жңүзҡ„дёҡеҠЎе’ҢеҲ©ж¶ҰиғҪеҠӣгҖӮВ е…¬еҸёзҺ°йҮ‘жөҒзҠ¶еҶөзҙ§еј пјҢйңҖиҰҒжҢҒз»ӯзҡ„еӨ–йғЁиһҚиө„е’ҢиҗҘиҝҗиө„жң¬жҠ•е…ҘжқҘз»ҙжҢҒдёҡеҠЎиҝҗиҪ¬гҖӮ

7. дёҡеҠЎжё…жҷ°еәҰиҜ„еҲҶ

дәҢгҖҒз»ҸиҗҘзЁіе®ҡжҖ§

1. дјҒдёҡеҸ‘еұ•е‘ЁжңҹдёҺиЎҢдёҡеӨ„еўғ

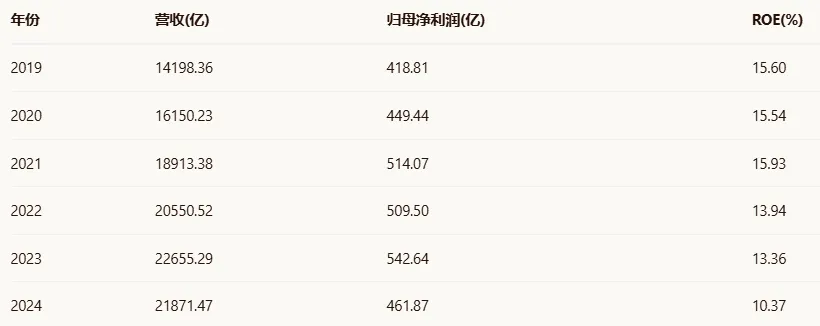

дёӯеӣҪе»әзӯ‘еҪ“еүҚеӨ„дәҺжҲҗзҶҹжңҹеҗ‘и°ғж•ҙжңҹиҝҮжёЎзҡ„йҳ¶ж®өгҖӮд»ҺиҗҘ收数жҚ®зңӢпјҢе…¬еҸёиҝ‘е…ӯе№ҙиҗҘ收еӨҚеҗҲеўһй•ҝзҺҮдёә9.03%пјҢдҪҶ2024е№ҙиҗҘ收еҮәзҺ°дёӢж»‘пјҲ21871.47дәҝе…ғпјҢиҫғ2023е№ҙзҡ„22655.29дәҝе…ғдёӢйҷҚ3.46%пјүгҖӮеҗҢжңҹпјҢе»әзӯ‘иЎҢдёҡж•ҙдҪ“иҝӣе…Ҙж·ұеәҰи°ғж•ҙе‘ЁжңҹпјҢ2025е№ҙе…ЁеӣҪе»әзӯ‘дёҡжҖ»дә§еҖјеҗҢжҜ”йҷҚдҪҺ5.43%пјҢиЎҢдёҡ规模еҮәзҺ°ж”¶зј©гҖӮ

дјҒдёҡдёҺиЎҢдёҡеӨ„еўғеҜ№жҜ”пјҡ

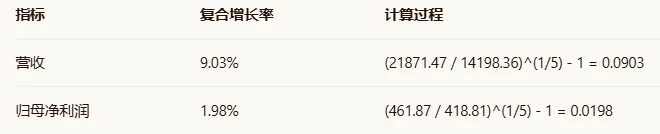

дјҒдёҡиҗҘ收CAGRпјҲ2019-2024пјүпјҡ9.03%

иЎҢдёҡ规模еҸҳеҢ–пјҲ2025е№ҙпјүпјҡ-5.43%

з»“и®әпјҡдјҒдёҡиҝҮеҺ»еўһй•ҝдјҳдәҺиЎҢдёҡпјҢдҪҶеҪ“еүҚдёҺиЎҢдёҡеҗҢжӯҘиҝӣе…Ҙи°ғж•ҙжңҹгҖӮ

2. еҲ©ж¶ҰзЁіе®ҡжҖ§дёҺе‘ЁжңҹжҖ§йӘҢиҜҒ

е…¬еҸёиҝ‘е…ӯе№ҙеҪ’жҜҚеҮҖеҲ©ж¶ҰеӨҚеҗҲеўһй•ҝзҺҮд»…дёә1.98%пјҢдё”жіўеҠЁиҫғеӨ§пјҡд»Һ2019е№ҙзҡ„418.81дәҝе…ғеўһй•ҝиҮі2023е№ҙзҡ„542.64дәҝе…ғеҗҺпјҢ2024е№ҙеӨ§е№…еӣһиҗҪиҮі461.87дәҝе…ғгҖӮиҝҷз§ҚжіўеҠЁжҖ§иҝӣдёҖжӯҘйӘҢиҜҒдәҶе…¬еҸёзҡ„е‘ЁжңҹжҖ§зү№еҫҒгҖӮ

жүЈйқһеҮҖеҲ©ж¶Ұж–№йқўпјҢ2025е№ҙеүҚдёүеӯЈеәҰдёә352.01дәҝе…ғпјҢеҗҢжҜ”дёӢж»‘4.92%пјҢжҳҫзӨәе…¬еҸёдё»иҗҘдёҡеҠЎзӣҲеҲ©иғҪеҠӣжүҝеҺӢгҖӮеҲ©ж¶Ұзҡ„еӨ§е№…жіўеҠЁдёҺе»әзӯ‘иЎҢдёҡе‘ЁжңҹжҖ§й«ҳеәҰеҗ»еҗҲпјҢзЎ®и®Өе…¬еҸёдёәејәе‘ЁжңҹиӮЎгҖӮ

3. еҶ…йғЁз»ҸиҗҘйЈҺйҷ©жҺ’жҹҘ

е®ўжҲ·йӣҶдёӯеәҰпјҡдҪңдёәеӨ§еһӢе»әзӯ‘еӨ®дјҒпјҢе…¬еҸёе®ўжҲ·дё»иҰҒдёәж”ҝеәңйғЁй—ЁгҖҒеӣҪжңүдјҒдёҡгҖҒеӨ§еһӢдјҒдёҡзӯүпјҢеҚ•дёҖе®ўжҲ·дҫқиө–еәҰзӣёеҜ№иҫғдҪҺпјҢдҪҶж”ҝеәңзұ»е®ўжҲ·еҚ жҜ”й«ҳпјҢеҸ—ж”ҝзӯ–еҪұе“ҚеӨ§гҖӮ

дҫӣеә”й“ҫзЁіе®ҡжҖ§пјҡе…¬еҸёйҮҮиҙӯдё»иҰҒеҢ…жӢ¬й’ўжқҗгҖҒж°ҙжіҘзӯүеӨ§е®—е•Ҷе“ҒпјҢд»·ж јжіўеҠЁеҜ№жҲҗжң¬еҪұе“Қжҳҫи‘—гҖӮ2024е№ҙд»ҘжқҘеӨ§е®—еҺҹжқҗж–ҷд»·ж јжҢҒз»ӯй«ҳдҪҚиҝҗиЎҢпјҢеҜ№иЎҢдёҡжҲҗжң¬йҖ жҲҗеҺӢеҠӣгҖӮ

дҫӣеә”е•Ҷдҫқиө–пјҡжңӘеҸ‘зҺ°еҜ№еҚ•дёҖдҫӣеә”е•Ҷзҡ„иҝҮеәҰдҫқиө–гҖӮ

й”Җе”®ең°еҢәйӣҶдёӯеәҰпјҡе…¬еҸёз»ҸиҗҘеҢәеҹҹиҰҶзӣ–жҲ‘еӣҪеҗ„зңҒеҢәеёӮд»ҘеҸҠжө·еӨ–иҝ‘зҷҫдёӘеӣҪ家е’Ңең°еҢәпјҢдҪҶеңЁдә¬жҙҘеҶҖгҖҒй•ҝдёүи§’гҖҒзІӨжёҜжҫіеӨ§ж№ҫеҢәзӯүжҲҳз•ҘеҢәеҹҹж–°зӯҫеҗҲеҗҢйўқеҚ жҜ”зәҰ80%пјҢеҢәеҹҹйӣҶдёӯеәҰиҫғй«ҳгҖӮ

4. еӨ–йғЁзҺҜеўғйЈҺйҷ©жҺ’жҹҘ

е®Ҹи§Ӯе‘ЁжңҹеҪұе“Қпјҡй«ҳеәҰж•Ҹж„ҹгҖӮе»әзӯ‘дёҡдёҺGDPеўһйҖҹгҖҒеӣәе®ҡиө„дә§жҠ•иө„еўһйҖҹзӣҙжҺҘзӣёе…іпјҢ2025е№ҙеӣҪеҶ…з”ҹдә§жҖ»еҖјеўһй•ҝ5.0%пјҢдҪҶе»әзӯ‘дёҡеўһеҠ еҖјйҷҚдҪҺ1.1%гҖӮ

еӨ§е®—е•Ҷе“Ғе‘Ёжңҹпјҡжҳҫи‘—еҪұе“ҚгҖӮй’ўжқҗгҖҒж°ҙжіҘзӯүеҺҹжқҗж–ҷжҲҗжң¬еҚ жҜ”иҫғй«ҳпјҢд»·ж јжіўеҠЁзӣҙжҺҘеҪұе“ҚжҜӣеҲ©зҺҮгҖӮ

ж”ҝзӯ–зӣ‘з®ЎеҪұе“ҚпјҡйҮҚеӨ§еҪұе“ҚгҖӮжҲҝең°дә§и°ғжҺ§ж”ҝзӯ–гҖҒеҹәе»әжҠ•иө„ж”ҝзӯ–гҖҒең°ж–№ж”ҝеәңеҖәеҠЎз®ЎжҺ§зӯүеҜ№е…¬еҸёдёҡеҠЎжңүзӣҙжҺҘеҪұе“ҚгҖӮ2025е№ҙеҹәе»әжҠ•иө„еҮәзҺ°иҙҹеўһй•ҝпјҢдёҺең°ж–№ж”ҝеәңиө„йҮ‘еҺӢеҠӣжңүе…ігҖӮ

иЎҢдёҡз«һдәүпјҡжҝҖзғҲдҪҶйӣҶдёӯеәҰжҸҗеҚҮгҖӮе…«еӨ§е»әзӯ‘еӨ®дјҒеҗҲи®ЎеёӮеҚ зҺҮд»Һ2020е№ҙзҡ„34.4%жҸҗеҚҮиҮі2025е№ҙзҡ„51.0%пјҢеӨҙйғЁйӣҶдёӯи¶ӢеҠҝжҳҺжҳҫгҖӮ

5. з»ҸиҗҘзЁіе®ҡжҖ§иҜ„еҲҶ

дёүгҖҒдә§е“Ғе®ҡд»·жқғеҸҠе®ҡд»·жқғз§Қзұ»

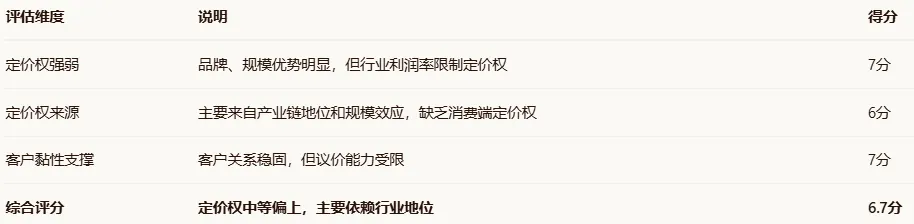

1. е®ҡд»·жқғејәејұеҲҶжһҗ

дёӯеӣҪе»әзӯ‘еңЁе®ҡд»·жқғж–№йқўе…·жңүж··еҗҲзү№еҫҒпјҡ

е“ҒзүҢе®ҡд»·дјҳеҠҝпјҡе…¬еҸёе“ҒзүҢд»·еҖј2965.78дәҝе…ғпјҢиҝһз»ӯ10ж¬ЎдҪҚеҲ—е»әзӯ‘е»әжқҗиЎҢдёҡйҰ–дҪҚгҖӮеңЁENRвҖңе…ЁзҗғжүҝеҢ…е•Ҷ250ејәвҖқиҝһз»ӯ9е№ҙзЁіеұ…жҰңйҰ–пјҢе“ҒзүҢжәўд»·иғҪеҠӣиҫғејәгҖӮ

规模е®ҡд»·дјҳеҠҝпјҡдҪңдёәе…ЁзҗғжңҖеӨ§зҡ„е»әзӯ‘е·ҘзЁӢжүҝеҢ…е•Ҷд№ӢдёҖпјҢ规模ж•Ҳеә”еёҰжқҘдёҖе®ҡзҡ„жҲҗжң¬дјҳеҠҝе’Ңи®®д»·иғҪеҠӣгҖӮ

жҠҖжңҜе®ҡд»·дјҳеҠҝпјҡе…¬еҸёеңЁжҷәиғҪе»әйҖ гҖҒз»ҝиүІе»әзӯ‘зӯүйўҶеҹҹеёғеұҖпјҢжӢҘжңүжЁЎеқ—еҢ–е»әзӯ‘жҠҖжңҜгҖҒз©әдёӯйҖ жҘјжңәзӯүдёҖжү№ж–°жҠҖжңҜгҖҒж–°иЈ…еӨҮпјҢеңЁй«ҳз«ҜйЎ№зӣ®дёҠе…·еӨҮжҠҖжңҜжәўд»·иғҪеҠӣгҖӮ

дә§дёҡй“ҫе®ҡд»·дјҳеҠҝпјҡе…Ёдә§дёҡй“ҫеёғеұҖдҪҝе…¬еҸёеңЁйЎ№зӣ®жүҝжҺҘгҖҒиө„жәҗи°ғй…Қж–№йқўе…·жңүдјҳеҠҝгҖӮ

然иҖҢпјҢе»әзӯ‘иЎҢдёҡж•ҙдҪ“з«һдәүжҝҖзғҲпјҢеҲ©ж¶ҰзҺҮеҒҸдҪҺпјҢ2025е№ҙдёүеӯЈжҠҘеҮҖеҲ©зҺҮд»…3.17%пјҢиЎЁжҳҺиЎҢдёҡж•ҙдҪ“е®ҡд»·жқғдёҚејәгҖӮе…¬еҸёжӣҙеӨҡдҫқйқ 规模е’ҢеёӮеңәең°дҪҚиҺ·еҸ–йЎ№зӣ®пјҢиҖҢйқһејәеӨ§зҡ„дә§е“Ғе®ҡд»·жқғгҖӮ

2. е®ҡд»·жқғжқҘжәҗеҲҶжһҗ

е…¬еҸёе®ҡд»·жқғдё»иҰҒжқҘжәҗдәҺпјҡ

b. еңЁдә§дёҡй“ҫдёӯејәеҠҝең°дҪҚеҚ жҚ®дёҠдёӢжёёеҲ©зӣҠеҪўжҲҗзҡ„е®ҡд»·жқғпјҡдҪңдёәе»әзӯ‘иЎҢдёҡйҫҷеӨҙпјҢе…¬еҸёеңЁдёҺеҲҶеҢ…е•ҶгҖҒдҫӣеә”е•Ҷзҡ„и®®д»·дёӯеӨ„дәҺзӣёеҜ№ејәеҠҝең°дҪҚгҖӮ

c. д»Ҙжң¬йҮҸеҲ©жЁЎеһӢеҸ‘жҢҘ规模ж•Ҳеә”д»ҘйҮҸиЎҘд»·зҡ„еҪўејҸиҺ·еҫ—зҡ„е®ҡд»·жқғпјҡйҖҡиҝҮеӨ§и§„жЁЎйЎ№зӣ®жүҝжҺҘпјҢж‘Ҡи–„еӣәе®ҡжҲҗжң¬пјҢе®һзҺ°д»ҘйҮҸиЎҘд»·гҖӮ

d. д»ҘеӨҡе…ғеҢ–е’Ңдә§дёҡй“ҫж•ҙеҗҲеёҰжқҘзҡ„жҲҗжң¬з«ҜдјҳеҠҝжҚўеҸ–зҡ„е®ҡд»·жқғпјҡе…Ёдә§дёҡй“ҫеёғеұҖжңүеҠ©дәҺжҺ§еҲ¶жҲҗжң¬пјҢжҸҗеҚҮж•ҙдҪ“зӣҲеҲ©иғҪеҠӣгҖӮ

е…¬еҸёзјәд№Ҹa. зӣҙжҺҘд»Ҙдјҳз§Җзҡ„дә§е“Ғйқўеҗ‘ж¶Ҳиҙ№з«Ҝзҡ„е®ҡд»·жқғпјҢеӣ дёәе»әзӯ‘дә§е“ҒжӣҙеӨҡжҳҜto BжҲ–to GдёҡеҠЎпјҢиҖҢйқһзӣҙжҺҘйқўеҗ‘ж¶Ҳиҙ№иҖ…гҖӮ

3. е®ўжҲ·е®ҡдҪҚдёҺй»ҸжҖ§

е®ўжҲ·е®ҡдҪҚпјҡдё»иҰҒдёәж”ҝеәңйғЁй—ЁгҖҒеӨ§еһӢдјҒдёҡгҖҒжңәжһ„е®ўжҲ·зӯүпјҢе®ўжҲ·иҙЁйҮҸиҫғй«ҳдҪҶи®®д»·иғҪеҠӣд№ҹиҫғејәгҖӮ

е®ўжҲ·й»ҸжҖ§пјҡеңЁйҮҚеӨ§еҹәзЎҖи®ҫж–ҪгҖҒж Үеҝ—жҖ§е·ҘзЁӢзӯүйўҶеҹҹпјҢе®ўжҲ·й»ҸжҖ§иҫғй«ҳгҖӮе…¬еҸёжүҝе»әдәҶдј—еӨҡеӣҪ家зә§йҮҚеӨ§е·ҘзЁӢпјҢеҰӮеҹғеҸҠж–°йҰ–йғҪCBDйЎ№зӣ®зӯүпјҢеңЁиҝҷдәӣйўҶеҹҹе…·еӨҮиҫғејәзҡ„е®ўжҲ·е…ізі»еЈҒеһ’гҖӮ

ж”Ҝж’‘е®ҡд»·жқғйҖ»иҫ‘пјҡе®ўжҲ·й»ҸжҖ§еңЁдёҖе®ҡзЁӢеәҰдёҠж”Ҝж’‘дәҶе®ҡд»·жқғпјҢдҪҶжӣҙеӨҡдҪ“зҺ°еңЁйЎ№зӣ®иҺ·еҸ–иғҪеҠӣиҖҢйқһд»·ж јжҸҗеҚҮиғҪеҠӣдёҠгҖӮ

4. е®ҡд»·жқғиҜ„еҲҶ

еӣӣгҖҒжҲҗй•ҝеҲҶжһҗ

1. иҝҮеҺ»жҲҗй•ҝдҫқиө–еӣ зҙ

иҝҮеҺ»е…ӯе№ҙпјҲ2019-2024пјүпјҢе…¬еҸёиҗҘ收CAGRдёә9.03%пјҢеҪ’жҜҚеҮҖеҲ©ж¶ҰCAGRдёә1.98%гҖӮжҲҗй•ҝдё»иҰҒдҫқиө–пјҡ

a. иЎҢдёҡж•ҙдҪ“еўһй•ҝпјҡ2019-2023е№ҙе»әзӯ‘дёҡж•ҙдҪ“дҝқжҢҒеўһй•ҝпјҢ2024е№ҙејҖе§Ӣи°ғж•ҙгҖӮ

b. е…¬еҸёдә§е“ҒеёӮеҚ зҺҮеўһй•ҝпјҡе…«еӨ§е»әзӯ‘еӨ®дјҒеҗҲи®ЎеёӮеҚ зҺҮд»Һ2020е№ҙзҡ„34.4%жҸҗеҚҮиҮі2025е№ҙзҡ„51.0%пјҢеӨҙйғЁйӣҶдёӯи¶ӢеҠҝжҳҺжҳҫгҖӮ

c. жҲҗжң¬з«ҜдјҳеҠҝжҸҗеҚҮпјҡйҖҡиҝҮ规模ж•Ҳеә”е’Ңдҫӣеә”й“ҫз®ЎзҗҶжҸҗеҚҮжҲҗжң¬жҺ§еҲ¶иғҪеҠӣгҖӮ

дҫқиө–зЁӢеәҰжҺ’еәҸпјҡbпјҲеёӮеҚ зҺҮеўһй•ҝпјү> aпјҲиЎҢдёҡеўһй•ҝпјү> cпјҲжҲҗжң¬дјҳеҠҝпјү> dпјҲе®ҡд»·дјҳеҠҝпјүгҖӮ

2. жңӘжқҘжҲҗй•ҝеҸҜжҢҒз»ӯжҖ§иҜ„дј°

иЎҢдёҡеўһй•ҝпјҲaпјүпјҡзҹӯжңҹеҶ…жүҝеҺӢгҖӮ2025е№ҙе»әзӯ‘дёҡжҖ»дә§еҖјеҗҢжҜ”дёӢйҷҚ5.43%пјҢйў„и®Ў2026е№ҙд»ҚеҸҜиғҪ延з»ӯиҙҹеўһй•ҝжҖҒеҠҝгҖӮеҸҜжҢҒз»ӯжҖ§пјҡдҪҺгҖӮ

еёӮеҚ зҺҮеўһй•ҝпјҲbпјүпјҡд»Қжңүз©әй—ҙдҪҶеўһйҖҹж”ҫзј“гҖӮеӨҙйғЁйӣҶдёӯи¶ӢеҠҝ延з»ӯпјҢдҪҶеёӮеҚ зҺҮжҸҗеҚҮйҖҹеәҰеҸҜиғҪж”ҫзј“гҖӮеҸҜжҢҒз»ӯжҖ§пјҡдёӯзӯүгҖӮ

жҲҗжң¬дјҳеҠҝпјҲcпјүпјҡжҢҒз»ӯдјҳеҢ–дҪҶз©әй—ҙжңүйҷҗгҖӮйҖҡиҝҮж•°еӯ—еҢ–гҖҒжҷәиғҪеҢ–жҸҗеҚҮж•ҲзҺҮпјҢдҪҶеҺҹжқҗж–ҷжҲҗжң¬еҺӢеҠӣжҢҒз»ӯгҖӮеҸҜжҢҒз»ӯжҖ§пјҡдёӯзӯүгҖӮ

е®ҡд»·дјҳеҠҝпјҲdпјүпјҡжҸҗеҚҮжңүйҷҗгҖӮиЎҢдёҡз«һдәүжҝҖзғҲпјҢе®ҡд»·жқғжҸҗеҚҮз©әй—ҙжңүйҷҗгҖӮ

жҲҗй•ҝеҸҜжҢҒз»ӯзі»ж•°пјҲCZпјүи®Ўз®—пјҡ

иҝҮеҺ»жҲҗй•ҝдҫқиө–еӣ зҙ дёӯпјҢжңӘжқҘеҸҜжҢҒз»ӯеҸ‘жҢҘзҡ„дё»иҰҒжҳҜbпјҲеёӮеҚ зҺҮеўһй•ҝпјүе’ҢcпјҲжҲҗжң¬дјҳеҠҝпјүпјҢдҪҶејәеәҰеқҮејұдәҺиҝҮеҺ»гҖӮ

иЎҢдёҡеўһй•ҝд»ҺжӯЈиҪ¬дёәиҙҹпјҢжқғйҮҚеӨ§е№…дёӢйҷҚ

еёӮеҚ зҺҮеўһй•ҝд»Һеҝ«йҖҹжҸҗеҚҮиҪ¬дёәзЁіжӯҘжҸҗеҚҮпјҢејәеәҰзәҰ70%

жҲҗжң¬дјҳеҠҝжҸҗеҚҮз©әй—ҙжңүйҷҗпјҢејәеәҰзәҰ60%

з»јеҗҲиҜ„дј°пјҡCZ = 0.45пјҲжңӘжқҘжҲҗй•ҝжҖ§зәҰдёәиҝҮеҺ»зҡ„45%пјү

3. еңЁе»әе·ҘзЁӢдёҺж–°еўһдә§иғҪ

е…¬еҸёз§ҜжһҒеёғеұҖж–°е…ҙдёҡеҠЎйўҶеҹҹпјҢ2025е№ҙдёҠеҚҠе№ҙжҲҳз•Ҙж–°е…ҙдә§дёҡе®һзҺ°иҗҘдёҡ收е…Ҙ916дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ3.5%гҖӮеңЁеҹҺеёӮжӣҙж–°йўҶеҹҹпјҢиҺ·еҸ–150еӨҡдёӘеҹҺеёӮзҡ„еҹҺеёӮжӣҙж–°йЎ№зӣ®пјҢдёҠеҚҠе№ҙж–°зӯҫеҗҲеҗҢйўқ1600дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ10%гҖӮиҝҷдәӣж–°е…ҙдёҡеҠЎдёәе…¬еҸёжҸҗдҫӣдәҶж–°зҡ„жҲҗй•ҝзӮ№гҖӮ

4. еңЁжүӢи®ўеҚ•дёҺеҗҲеҗҢиҙҹеҖә

2025е№ҙеүҚдёүеӯЈеәҰпјҢе…¬еҸёж–°зӯҫеҗҲеҗҢйўқ3.29дёҮдәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ1.4%гҖӮжҲӘиҮі2025е№ҙ10жңҲпјҢж–°зӯҫеҗҲеҗҢйҮ‘йўқиҫҫ3.61дёҮдәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ1%гҖӮи®ўеҚ•еӮЁеӨҮе……и¶іпјҢдёәжңӘжқҘ1-2е№ҙдёҡеҠЎжҸҗдҫӣдҝқйҡңгҖӮ

5. ж–°еўһдә§иғҪдёҺиЎҢдёҡе‘ЁжңҹеҢ№й…ҚеәҰ

е…¬еҸёж–°еўһдә§иғҪдё»иҰҒйӣҶдёӯеңЁж–°е…ҙдёҡеҠЎйўҶеҹҹпјҢеҰӮеҹҺеёӮжӣҙж–°гҖҒжҲҳж–°дә§дёҡзӯүпјҢиҝҷдәӣйўҶеҹҹеҸ—дј з»ҹе»әзӯ‘е‘ЁжңҹеҪұе“ҚзӣёеҜ№иҫғе°ҸгҖӮдҪҶдј з»ҹжҲҝе»әе’Ңеҹәе»әдёҡеҠЎд»ҚеҚ дё»еҜјпјҢдёҺиЎҢдёҡе‘ЁжңҹеҢ№й…ҚеәҰиҫғй«ҳпјҢеӯҳеңЁдә§иғҪй”ҷй…ҚйЈҺйҷ©гҖӮ

6. дёҡеҠЎеӨ©иҠұжқҝеҲҶжһҗ

е»әзӯ‘дёҡдҪңдёәеӣҪж°‘з»ҸжөҺж”Ҝжҹұдә§дёҡпјҢй•ҝжңҹйңҖжұӮеӯҳеңЁпјҢдҪҶеўһй•ҝз©әй—ҙжңүйҷҗгҖӮе…¬еҸёдҪңдёәиЎҢдёҡйҫҷеӨҙпјҢеёӮеҚ зҺҮе·Іиҫғй«ҳпјҢиҝӣдёҖжӯҘжҸҗеҚҮз©әй—ҙеҸ—йҷҗгҖӮиҖғиҷ‘е…¬еҸёеҪ“еүҚеҮҖеҲ©ж¶ҰзәҰ460дәҝе…ғж°ҙе№іпјҢд»ҘеҸҠиЎҢдёҡеўһйҖҹж”ҫзј“пјҢйў„и®Ўиҝӣе…ҘзЁіе®ҡжңҹеҗҺпјҢвҖңеӨ©иҠұжқҝж—¶еҲ©ж¶ҰвҖқзәҰдёә500-550дәҝе…ғгҖӮ

7. жҲҗй•ҝжҖ§иҜ„еҲҶ

дә”гҖҒиЎҢдёҡз«һдәүеәҰ

1. жіўзү№дә”еҠӣжЁЎеһӢеҲҶжһҗ

иЎҢдёҡеҶ…з«һдәүеҜ№жүӢпјҡз«һдәүжҝҖзғҲдҪҶйӣҶдёӯеәҰй«ҳгҖӮе…«еӨ§е»әзӯ‘еӨ®дјҒдё»еҜјеёӮеңәпјҢеҪўжҲҗеҜЎеӨҙз«һдәүж јеұҖгҖӮдёӯеӣҪе»әзӯ‘дҪңдёәе”ҜдёҖзҡ„еүҜйғЁзә§з»јеҗҲеһӢе»әзӯ‘еӨ®дјҒпјҢеңЁи¶…й«ҳеұӮе»әзӯ‘гҖҒж–°еҹҺејҖеҸ‘зӯүйўҶеҹҹе…·жңүдјҳеҠҝгҖӮ

жҪңеңЁзҡ„иҝӣе…ҘиҖ…пјҡиҝӣе…ҘеЈҒеһ’й«ҳгҖӮйңҖиҰҒе·Ёйўқиө„жң¬гҖҒиө„иҙЁи®ӨиҜҒгҖҒжҠҖжңҜз§ҜзҙҜе’Ңе“ҒзүҢеЈ°иӘүгҖӮж–°иҝӣе…ҘиҖ…йҡҫд»Ҙж’јеҠЁзҺ°жңүж јеұҖгҖӮ

жҪңеңЁжӣҝд»Јдә§е“ҒжҲ–жңҚеҠЎпјҡжӣҝд»ЈеЁҒиғҒдҪҺгҖӮе»әзӯ‘жңҚеҠЎе…·жңүдё“дёҡжҖ§пјҢзҹӯжңҹеҶ…йҡҫд»Ҙиў«е®Ңе…Ёжӣҝд»ЈгҖӮдҪҶиЈ…й…ҚејҸе»әзӯ‘гҖҒжҷәиғҪеҢ–е»әйҖ зӯүж–°жҠҖжңҜеҸҜиғҪж”№еҸҳиЎҢдёҡз”ҹжҖҒгҖӮ

еҜ№дёҠжёёи®®д»·иғҪеҠӣпјҡдёӯзӯүеҒҸејұгҖӮдё»иҰҒеҺҹжқҗж–ҷпјҲй’ўжқҗгҖҒж°ҙжіҘпјүдҫӣеә”е•ҶйӣҶдёӯеәҰй«ҳпјҢд»·ж јеҸ—еӨ§е®—е•Ҷе“ҒеёӮеңәеҪұе“ҚеӨ§гҖӮ

еҜ№дёӢжёёи®®д»·иғҪеҠӣпјҡдёӯзӯүгҖӮдёӢжёёе®ўжҲ·пјҲж”ҝеәңгҖҒеӨ§еһӢдјҒдёҡпјүи®®д»·иғҪеҠӣиҫғејәпјҢдҪҶе…¬еҸёеҮӯеҖҹе“ҒзүҢе’Ң规模дјҳеҠҝе…·жңүдёҖе®ҡи®®д»·иғҪеҠӣгҖӮ

2. иЎҢдёҡз«һдәүең°дҪҚдёҺйӣҶдёӯеәҰ

дёӯеӣҪе»әзӯ‘еңЁе»әзӯ‘иЎҢдёҡеӨ„дәҺз»қеҜ№йҫҷеӨҙең°дҪҚпјҡ

е…ЁзҗғжҺ’еҗҚпјҡиҝһз»ӯ9е№ҙзЁіеұ…ENRвҖңе…ЁзҗғжүҝеҢ…е•Ҷ250ејәвҖқжҰңйҰ–гҖӮ

еӣҪеҶ…ең°дҪҚпјҡдҪҚеҲ—2025е№ҙгҖҠиҙўеҜҢгҖӢдё–з•Ң500ејә第16дҪҚпјҢдёӯеӣҪдјҒдёҡ500ејә第4дҪҚгҖӮ

еёӮеңәйӣҶдёӯеәҰпјҡе…«еӨ§е»әзӯ‘еӨ®дјҒеҗҲи®ЎеёӮеҚ зҺҮд»Һ2020е№ҙзҡ„34.4%еӨ§е№…жҸҗеҚҮиҮі2025е№ҙзҡ„51.0%пјҢиЎҢдёҡйӣҶдёӯеәҰжҳҫи‘—жҸҗеҚҮгҖӮ

з«һдәүж јеұҖпјҡдёҚеӯҳеңЁеһ„ж–ӯпјҢдҪҶе‘ҲзҺ°еҜЎеӨҙз«һдәүзү№еҫҒгҖӮеӨ®дјҒдё»еҜјж ёеҝғиөӣйҒ“пјҢж°‘дјҒиЎҘе……з»ҶеҲҶеёӮеңәгҖӮ

3. иЎҢдёҡз«һдәүеәҰиҜ„еҲҶ

4. дё»иҰҒз«һдәүеҜ№жүӢ

дёӯеӣҪдёӯй“ҒпјҲ601390пјүпјҡиҒҡз„ҰиҪЁйҒ“дәӨйҖҡйўҶеҹҹпјҢеҸӮдёҺе»әи®ҫзҡ„й“Ғи·ҜеҚ е…ЁеӣҪжҖ»йҮҢзЁӢдёүеҲҶд№ӢдәҢд»ҘдёҠгҖӮ

дёӯеӣҪй“Ғе»әпјҲ601186пјүпјҡд»Ҙзӣҫжһ„жңәеӣҪдә§еҢ–гҖҒе·ҘзЁӢж•°еӯ—еҢ–жҠҖжңҜйўҶи·‘жЎҘжўҒйҡ§йҒ“йўҶеҹҹгҖӮ

дёӯдәӨйӣҶеӣўпјҲ601800пјүпјҡжёҜи·ҜжЎҘйўҶеҹҹзҡ„еӣҪйҷ…е·ЁеӨҙпјҢжүҝе»әзҡ„е·ҙеҹәж–ҜеқҰз“ңиҫҫе°”жёҜзӯүйЎ№зӣ®жҲҗдёәдёӯеӣҪеҹәе»әвҖңиө°еҮәеҺ»вҖқзҡ„еҗҚзүҮгҖӮ

дёӯеӣҪз”өе»әпјҲ601669пјүпјҡеңЁз”өеҠӣе·ҘзЁӢйўҶеҹҹе…·жңүдё“дёҡдјҳеҠҝгҖӮ

дёӯеӣҪиғҪе»әпјҲ601868пјүпјҡиғҪжәҗе»әи®ҫйўҶеҹҹзҡ„йҫҷеӨҙдјҒдёҡгҖӮ

иҝҷдәӣдјҒдёҡдёҺдёӯеӣҪе»әзӯ‘еңЁеҗ„иҮӘдјҳеҠҝйўҶеҹҹеҪўжҲҗз«һдәүпјҢдҪҶеңЁз»јеҗҲе®һеҠӣе’ҢдёҡеҠЎе№ҝеәҰдёҠпјҢдёӯеӣҪе»әзӯ‘д»ҚеӨ„дәҺйўҶе…Ҳең°дҪҚгҖӮ

е…ӯгҖҒиҙўеҠЎиҙЁйҮҸеҲҶжһҗ

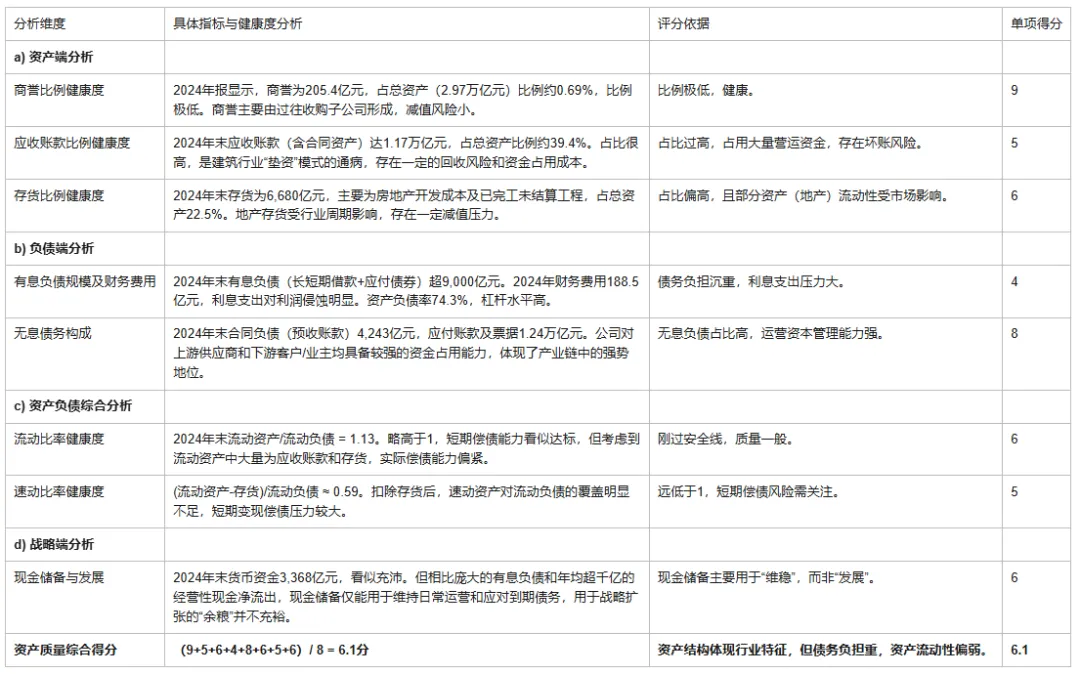

1. иө„дә§иҙЁйҮҸеҲҶжһҗ

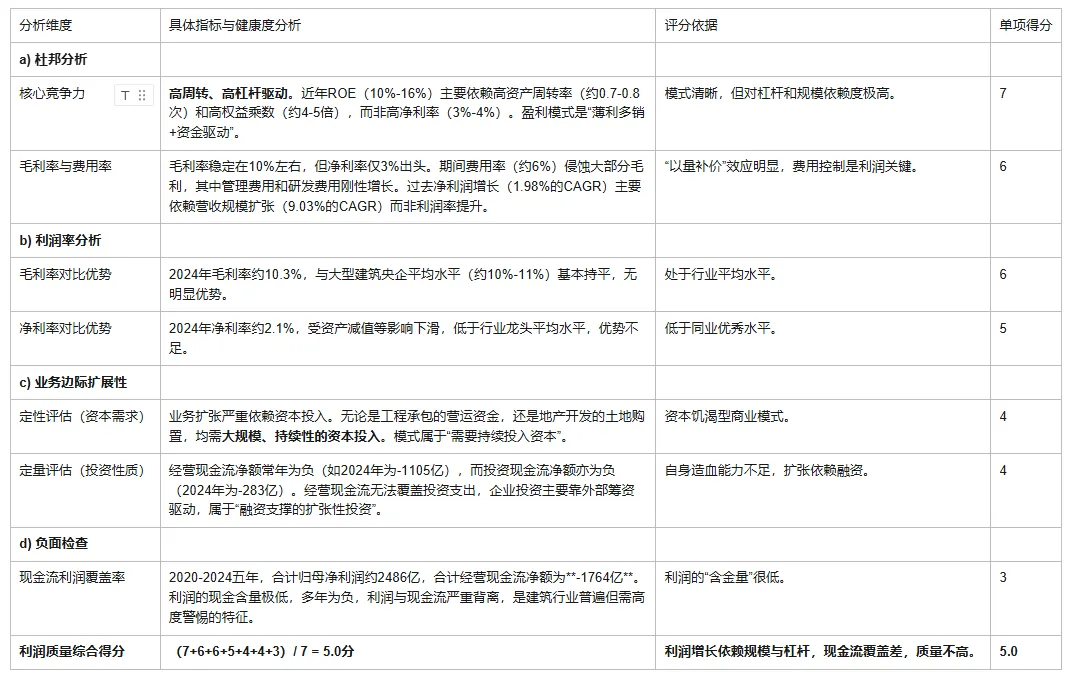

2. еҲ©ж¶ҰиҙЁйҮҸеҲҶжһҗ

3. зҺ°йҮ‘жөҒиҙЁйҮҸеҲҶжһҗ

4. иҙўеҠЎеӢҫзЁҪжЈҖжҹҘ

- дёүиЎЁеӢҫзЁҪпјҡеҲ©ж¶ҰиЎЁгҖҒиө„дә§иҙҹеҖәиЎЁгҖҒзҺ°йҮ‘жөҒйҮҸиЎЁд№Ӣй—ҙзҡ„еӨ§йўқ科зӣ®пјҲеҰӮиҗҘ收дёҺз»ҸиҗҘжҖ§еә”收гҖҒеҮҖеҲ©ж¶ҰдёҺз»ҸиҗҘзҺ°йҮ‘жөҒгҖҒеӣәе®ҡиө„дә§дёҺжҠ•иө„зҺ°йҮ‘жөҒпјүеӢҫзЁҪе…ізі»еҹәжң¬еҗҲзҗҶпјҢз¬ҰеҗҲе»әзӯ‘дёҡдјҡи®ЎеӨ„зҗҶзү№еҫҒпјҢжңӘеҸ‘зҺ°жҳҺжҳҫгҖҒйҮҚеӨ§зҡ„иҙўеҠЎж“Қзәөз–‘зӮ№гҖӮ

- дё»иҰҒз–‘зӮ№/е…іжіЁзӮ№пјҡж ёеҝғзҹӣзӣҫеңЁдәҺжҢҒз»ӯзҡ„е·ЁйўқеҮҖеҲ©ж¶ҰдёҺжҢҒз»ӯдёәиҙҹзҡ„з»ҸиҗҘжҖ§зҺ°йҮ‘жөҒд№Ӣй—ҙзҡ„й•ҝжңҹиғҢзҰ»гҖӮиҝҷиҷҪз”ұиЎҢдёҡиҝҗиҗҘжЁЎејҸпјҲеһ«иө„ж–Ҫе·ҘгҖҒең°дә§ејҖеҸ‘е‘ЁжңҹпјүеҜјиҮҙпјҢдҪҶд»ҚйңҖжҢҒз»ӯе…іжіЁе…¶иө„йҮ‘й“ҫе®үе…ЁеҸҠеә”收иҙҰж¬ҫеӣһ收йЈҺйҷ©гҖӮ

- иҙўеҠЎеӢҫзЁҪеҒҘеә·еәҰиҜ„еҲҶпјҡ85%гҖӮжҠҘиЎЁж•ҙдҪ“еӢҫзЁҪдёҘи°ЁпјҢдҪҶж ёеҝғзҡ„вҖңзӣҲеҲ©-зҺ°йҮ‘жөҒвҖқзҹӣзӣҫзӘҒеҮәгҖӮ

5. иҙўеҠЎиҙЁйҮҸз»јеҗҲеҫ—еҲҶ

иҙўеҠЎиҙЁйҮҸеҲҶйЎ№е№іеқҮеҲҶ = (иө„дә§иҙЁйҮҸ6.1 + еҲ©ж¶ҰиҙЁйҮҸ5.0 + зҺ°йҮ‘жөҒиҙЁйҮҸ5.8) / 3 =В 5.63еҲҶиҙўеҠЎиҙЁйҮҸжҖ»еҫ—еҲҶ = 5.63еҲҶ *В иҙўеҠЎеӢҫзЁҪеҒҘеә·еәҰ85% =В 4.79еҲҶпјҲ10еҲҶеҲ¶пјү

дёғгҖҒжҖ»з»“иҜ„еҲҶ

е…«гҖҒдјҒдёҡдј°еҖј

1. жңӘжқҘжҲҗй•ҝзҺҮдҝқе®Ҳдј°з®—

2. 3е№ҙеҗҺPEжҠҳзҺ°дј°еҖј

3. DDMеҶ…еңЁд»·еҖјдј°еҖј

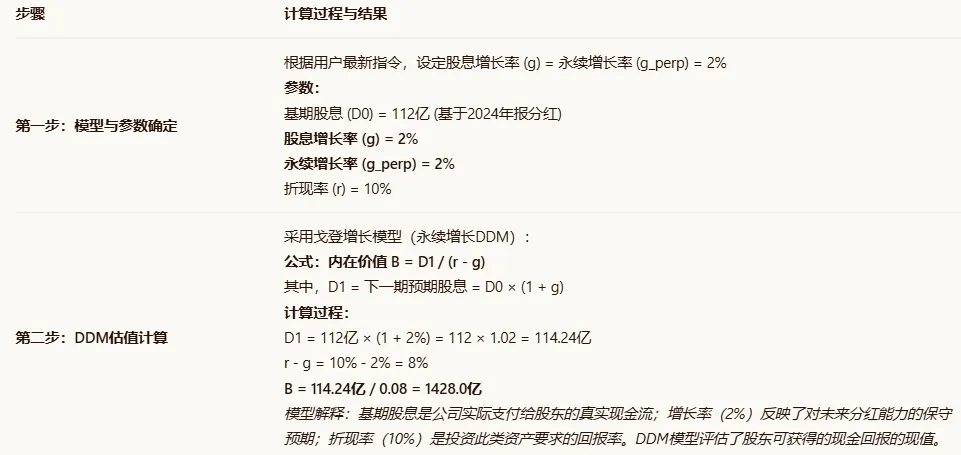

иҜҘдјҒдёҡдёәеҚ ж¬ҫзұ»дјҒдёҡпјҢиҝҗиҗҘиө„жң¬еӨ§пјҢйңҖиҰҒеӨ§йҮҸзҺ°йҮ‘жөҒиө„жң¬еҸӮдёҺиҗҘиҝҗд»Ҙз»ҙжҢҒеҲ©ж¶ҰпјҢдё”ж–°еўһеҲ©ж¶Ұеҝ…须继з»ӯжҠ•е…ҘиҗҘиҝҗиө„жң¬д»Ҙз»ҙжҢҒеҲ©ж¶ҰпјҢиҮӘз”ұзҺ°йҮ‘жөҒй•ҝжңҹеҚ жҜ”иҫғдҪҺпјҢзҷҪиҜқиҜҙе°ұжҳҜиөҡзҡ„еҒҮй’ұпјҢеӨ§йғЁеҲҶй’ұеҝ…йЎ»йҮҚж–°жҠ•еӣһеҺ»жүҚиғҪз»ҙжҢҒ继з»ӯиөҡй’ұгҖӮж•…иҜҘзұ»дјҒдёҡйҖӮз”ЁдәҺDCFдј°еҖјзҡ„зү№ж®Ҡжғ…еҶөпјҢеҚіиҮӘз”ұзҺ°йҮ‘жөҒжңҖиӢӣеҲ»зҡ„жЁЎеһӢDDMпјҲDividend Discount ModelпјүжЁЎеһӢпјҢд»ҘеҲҶзәўжӣҝд»ЈеҲ©ж¶ҰжЁЎеһӢгҖӮ

еҹәжңҹиӮЎжҒҜ112дәҝпјҢиӮЎеҲ©ж”Ҝд»ҳзҺҮ24.3%пјҢиӮЎжҒҜеўһй•ҝзҺҮgвүҲдҝ®жӯЈжңӘжқҘжҲҗй•ҝзҺҮвүҲж°ёз»ӯеўһй•ҝзҺҮвүҲ2%пјҢжҠҳзҺ°зҺҮ10%

д№қгҖҒжңҖз»Ҳз»“и®ә

1. дј°еҖјз»“и®әиЎЁ

2. иҙ№йӣӘ\ж јиҖҒиҜ„д»·иЎЁ(еҗ«з¬”иҖ…еә”еҜ№еҸҠзӯ–з•Ҙд»Ӣз»ҚпјҢзӮ№еҮ»и·іиҪ¬)

еҮҶеӨҮе·ҘдҪңпјҡВ дј°еҖјдёӢжІҝ LOW = -18% / G = -28.57%пјҢдј°еҖјдёҠжІҝ UP = 18% Г— G = 11.34%

ж №жҚ®жң¬е…¬еҸёзӯүзә§Gзҡ„еҖјпјҢиӢҘдј°еҖјз®—ж•°е№іеқҮеҖје°ҸдәҺLOWеҲҷдёәеҘҪд»·ж јпјҢеӨ§дәҺUPеҲҷдёәе·®д»·ж јпјҢд№Ӣй—ҙдёәдёӯд»·ж јгҖӮ

第дёҖжӯҘпјҡе…¬еҸёеҘҪеқҸеҲӨе®ҡ

е®ҢзҫҺзі»ж•° G = 0.63пјҢж»Ўи¶і 0.6 < G < 0.8пјҢж•…дёәВ дёӯе…¬еҸёгҖӮ

第дәҢжӯҘпјҡд»·ж јй«ҳдҪҺеҲӨе®ҡ

еӣӣз§Қдј°еҖјеҒҸзҰ»з®—ж•°е№іеқҮеҖјпјҡ

5е№ҙдј°еҖјеҒҸзҰ» = -9.36%пјҢ10е№ҙдј°еҖјеҒҸзҰ» = -25.00%пјҢPEжҠҳзҺ°дј°еҖјеҒҸзҰ»пјҲйҮҮз”Ёе®үе…Ёиҫ№йҷ…дј°еҖјеҒҸзҰ»Fпјү= 18.89%пјҢDDMдј°еҖјеҒҸзҰ» = 45.54%

е№іеқҮеҖј = (-9.36% - 25.00% + 18.89% + 45.54%) / 4 = 30.07% / 4 =В 7.52%

еӣ 7.52% еңЁ LOW (-28.57%) е’Ң UP (11.34%) д№Ӣй—ҙпјҢж•…дёәВ дёӯд»·ж јгҖӮ

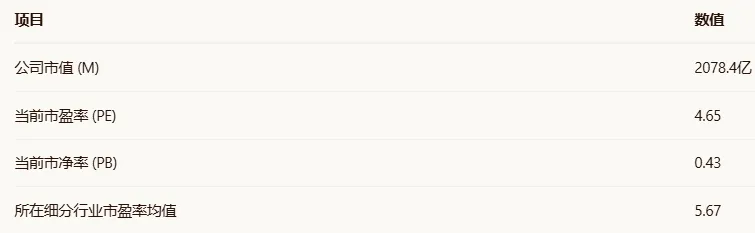

е…¬еҸёеҪ“еүҚеёӮеҖј2078дәҝе…ғпјҢж №жҚ®жЁЎеһӢиҜ„дј°жҜ”дёӨз§Қдј°еҖј1428дәҝе’Ң1748дәҝеқҮиҙөпјҢз»јеҗҲдј°еҖјиҜ„д»·7.5%пјҲ1.075пјүпјҢзӣёжҜ”дј°еҖјдҫҝе®ңдёӢйҷҗ-28.57%пјҲ0.715пјүпјҢе°ҡйңҖиҰҒи·ҢиҮі67%йҷ„иҝ‘пјҲ0.715/1.075пјүгҖӮеҚіеёӮеҖј1385дәҝе·ҰеҸіпјҢиӮЎд»·3.5е…ғпјҲжңҖиҝ‘ж—Ҙж— пјҢжңҖиҝ‘еә•д»·4.51пјүйҷ„иҝ‘жЁЎеһӢи®Өдёәз»қеҜ№дҫҝе®ңгҖӮд»ҘдёҠеҶ…е®№з”ЁдәҺдј°еҖјжј”з®—зҡ„жЁЎжӢҹжҖқиҖғпјҢдёҚжһ„жҲҗжҠ•иө„е»әи®®гҖӮ