ж ёеҝғз»“и®ә

AI硬件еҲ¶йҖ йҫҷеӨҙе·ҘдёҡеҜҢиҒ”дёҡз»©зҲҶеҸ‘дҪҶиҙўеҠЎз»“жһ„еӯҳеҝ§пјҢиҗҘ收9000дәҝдҪҶжҜӣеҲ©зҺҮд»…6.76%пјҢAIдёҡеҠЎеўһй•ҝ300%дҪҶеә”收иҙҰж¬ҫ369%пјҢзҹӯжңҹе…іжіЁзҺ°йҮ‘жөҒпјҢдёӯжңҹзңӢеҘҪAIз®—еҠӣйңҖжұӮгҖӮ

еӣҫи§Јд№ҫеқӨ

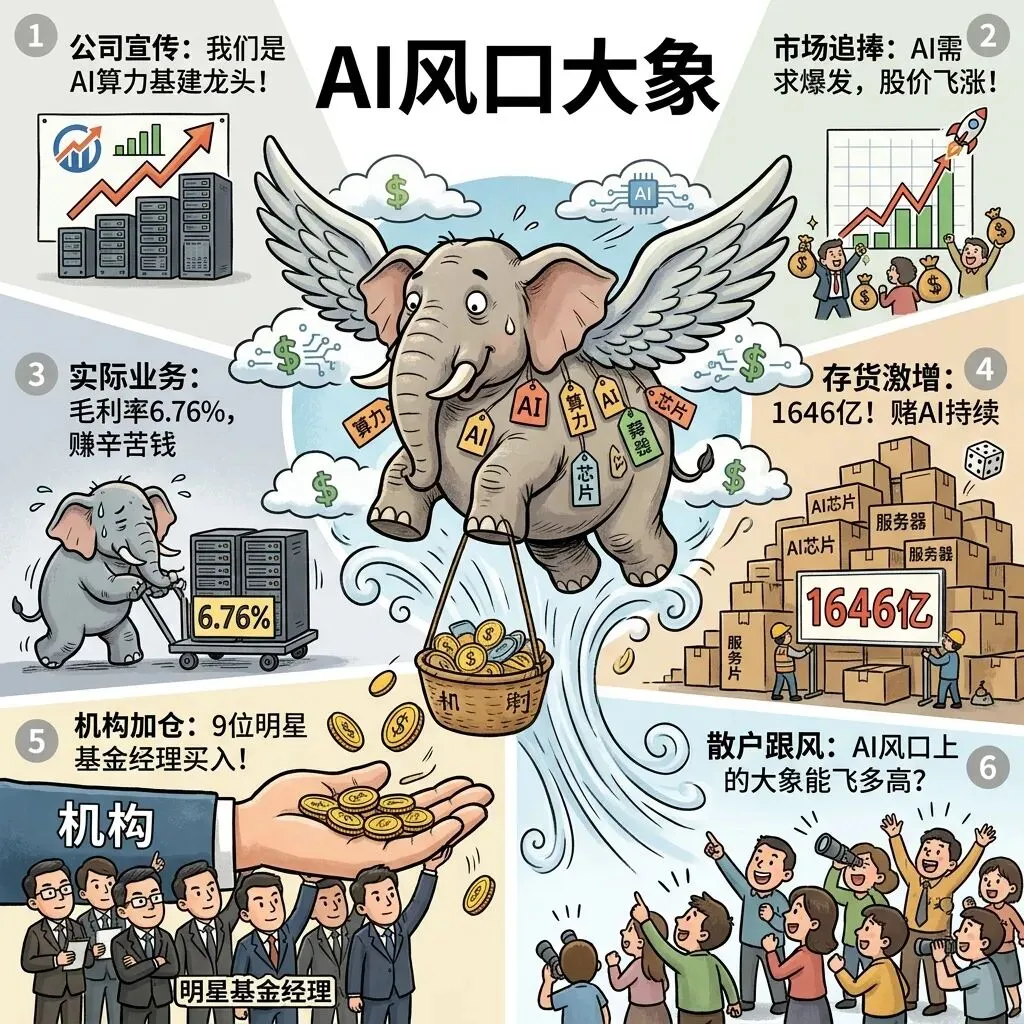

и§ЈиҜ»пјҡВ иҗҘ收9000дәҝдҪҶжҜӣеҲ©зҺҮ6.76%пјҢеә”收иҙҰж¬ҫ369%зҺ°йҮ‘жөҒе·®пјҢAIеҚ°й’һжңәиҝҳжҳҜзўҺй’һжңәпјҹ

и§ЈиҜ»пјҡВ зӯҫAIжңҚеҠЎеҷЁеӨ§еҚ•дҪҶе®ўжҲ·ж¬ й’ұпјҢеә”收иҙҰж¬ҫ369%йЈҺйҷ©й«ҳпјҢ银иЎҢеӮ¬ж¬ҫжҠ•иө„иҖ…жӢ…еҝ§

и§ЈиҜ»пјҡВ AIйЈҺеҸЈзӮ’дҪңзҒ«зғӯпјҢе®һйҷ…жҜӣеҲ©зҺҮ6.76%иөҡиҫӣиӢҰй’ұпјҢеӯҳиҙ§1646дәҝиөҢAIжҢҒз»ӯ

ж•°жҚ®иҜҙиҜқ

ж•°жҚ®жқҘжәҗпјҡе·ҘдёҡеҜҢиҒ”2025е№ҙ第дёүеӯЈеәҰиҙўжҠҘпјҲе…·дҪ“ж•°жҚ®пјҡиҗҘ收6039дәҝ+38.4%пјҢеҮҖеҲ©ж¶Ұ225дәҝ+48.5%пјҢжҜӣеҲ©зҺҮ6.76%пјҢеә”收иҙҰж¬ҫ/еҲ©ж¶Ұ369.5%пјҢеӯҳиҙ§1647дәҝпјҢз»ҸиҗҘзҺ°йҮ‘жөҒжҜҸиӮЎ-0.21е…ғпјү

е№іиЎЎи§ӮзӮ№

и§ЈиҜ»пјҡВ AI硬件йҫҷеӨҙжңәйҒҮдёҺйЈҺйҷ©е№¶еӯҳпјҢе…Ёзҗғз®—еҠӣйңҖжұӮзҲҶеҸ‘ vs еә”收иҙҰж¬ҫзҺ°йҮ‘жөҒйЈҺйҷ©

1. иЎҢдёҡжңәйҒҮпјҡе…ЁзҗғAIз®—еҠӣйңҖжұӮзҲҶеҸ‘пјҢе…¬еҸёзӣҙжҺҘеҸ—зӣҠпјҢж”ҝзӯ–ж”ҜжҢҒжҷәиғҪеҲ¶йҖ

2. е…¬еҸёдјҳеҠҝпјҡе…ЁзҗғAI硬件еҲ¶йҖ йҫҷеӨҙпјҢжҠҖжңҜз§ҜзҙҜж·ұеҺҡпјҢе®ўжҲ·е…ізі»зЁіеӣә

3. дёҡз»©дә®зӮ№пјҡиҗҘ收еҲ©ж¶ҰеҸҢеўһй•ҝпјҢAIдёҡеҠЎзҲҶеҸ‘ејҸеўһй•ҝпјҢжңәжһ„й«ҳеәҰи®ӨеҸҜ

4. дё»иҰҒйЈҺйҷ©пјҡеә”收иҙҰж¬ҫиҝҮй«ҳ(369%)пјҢзҺ°йҮ‘жөҒдёәиҙҹпјҢжҜӣеҲ©зҺҮиҝҮдҪҺ(6.76%)

ж·ұеәҰеҲҶжһҗ

ж¶ҲжҒҜйқўпјҲдәәиҜқзүҲпјү

еҘҪж¶ҲжҒҜпјҡиҗҘ收9000дәҝеҲ©ж¶Ұ350дәҝпјҢAIдёҡеҠЎзҲҶеҸ‘пјҢжңәжһ„еӨ§дҪ¬еҠ д»“гҖӮеқҸж¶ҲжҒҜпјҡжҜӣеҲ©зҺҮеҸӘжңү6.76%иөҡиҫӣиӢҰй’ұпјҢеә”收иҙҰж¬ҫ369%й’ұ收дёҚеӣһжқҘпјҢзҺ°йҮ‘жөҒдёәиҙҹиө„йҮ‘зҙ§еј гҖӮ

еҹәжң¬йқўпјҲдәәиҜқзүҲпјү

е…¬еҸёе№Іе•Ҙзҡ„пјҡеҒҡAIжңҚеҠЎеҷЁгҖҒдә‘и®Ўз®—и®ҫеӨҮпјҢе…ЁзҗғеҲ¶йҖ йҫҷеӨҙгҖӮжҠҖжңҜиҝҳиЎҢпјҡAI硬件еҲ¶йҖ жҠҖжңҜйўҶе…ҲгҖӮе®ўжҲ·зЁіе®ҡпјҡдәҡ马йҖҠгҖҒеҫ®иҪҜгҖҒи°·жӯҢзӯүдә‘е·ЁеӨҙгҖӮй—®йўҳеңЁе“ӘпјҡеҲ©ж¶Ұи–„жҜӣеҲ©зҺҮдҪҺпјӣеӣһж¬ҫйҡҫеә”收иҙҰж¬ҫй«ҳпјӣзҺ°йҮ‘жөҒе·®иө„йҮ‘еҺӢеҠӣеӨ§гҖӮ

жҠ•иө„е»әи®®

дҝқе®Ҳжҙҫ

и§Ӯжңӣдёәдё»пјҢзӯүзҺ°йҮ‘жөҒж”№е–„гҖҒеә”收иҙҰж¬ҫе‘ЁиҪ¬зҺҮжҸҗеҚҮеҗҺеҶҚиҖғиҷ‘гҖӮйҮҚзӮ№е…іжіЁеӯЈеәҰз»ҸиҗҘзҺ°йҮ‘жөҒеҸҳеҢ–гҖӮ

жҝҖиҝӣжҙҫ

е°Ҹд»“дҪҚиҜ•жҺўпјҢи®ҫеҘҪжӯўжҚҹпјҢеҚҡAIйЈҺеҸЈ+дёҡз»©зҲҶеҸ‘еҸҢеҮ»гҖӮе»әи®®дёҚи¶…иҝҮжҖ»д»“дҪҚ3%пјҢдёҘж јжӯўжҚҹдҪҚ-20%гҖӮ

йЈҺйҷ©жҸҗзӨә

1. еә”收иҙҰж¬ҫеӣһ收йЈҺйҷ©пјҡеә”收иҙҰж¬ҫеҚ еҲ©ж¶Ұ369%пјҢеӣһж¬ҫиғҪеҠӣжҳҜе…ій”®

2. зҺ°йҮ‘жөҒжҢҒз»ӯдёәиҙҹйЈҺйҷ©пјҡз»ҸиҗҘзҺ°йҮ‘жөҒжҜҸиӮЎ-0.21е…ғпјҢиө„йҮ‘еҺӢеҠӣеӨ§

3. AIйңҖжұӮжіўеҠЁйЈҺйҷ©пјҡеӯҳиҙ§1647дәҝпјҢAIйңҖжұӮжіўеҠЁеҸҜиғҪйҖ жҲҗеә“еӯҳеҮҸеҖј

4. жҜӣеҲ©зҺҮиҝҮдҪҺйЈҺйҷ©пјҡжҜӣеҲ©зҺҮд»…6.76%пјҢзӣҲеҲ©иғҪеҠӣи–„ејұ

жңӘжқҘзңӢзӮ№

1. еә”收иҙҰж¬ҫе‘ЁиҪ¬зҺҮиғҪеҗҰж”№е–„

2. AIи®ўеҚ•жҢҒз»ӯеўһй•ҝжғ…еҶө

3. зҺ°йҮ‘жөҒиғҪеҗҰиҪ¬жӯЈ

4. жҜӣеҲ©зҺҮиғҪеҗҰжҸҗеҚҮ

ж•°жҚ®ж—¶й—ҙпјҡ2025е№ҙ第дёүеӯЈеәҰиҙўжҠҘж•°жҚ®жқҘжәҗпјҡе·ҘдёҡеҜҢиҒ”2025е№ҙ第дёүеӯЈеәҰиҙўжҠҘгҖҒдёңж–№иҙўеҜҢгҖҒиҜҒеҲёд№ӢжҳҹеӣҫзүҮз”ұAIз”ҹжҲҗйЈҺйҷ©жҸҗзӨәпјҡжң¬ж–Үд»…дёәеҲҶжһҗдәӨжөҒпјҢдёҚжһ„жҲҗжҠ•иө„е»әи®®гҖӮиӮЎеёӮжңүйЈҺйҷ©пјҢе…ҘеёӮйңҖи°Ёж…ҺгҖӮВ #еӣҫиҜҙдёҖзҘЁВ #е·ҘдёҡеҜҢиҒ”В #AIз®—еҠӣВ #жҷәиғҪеҲ¶йҖ В #жҠ•иө„еҲҶжһҗВ