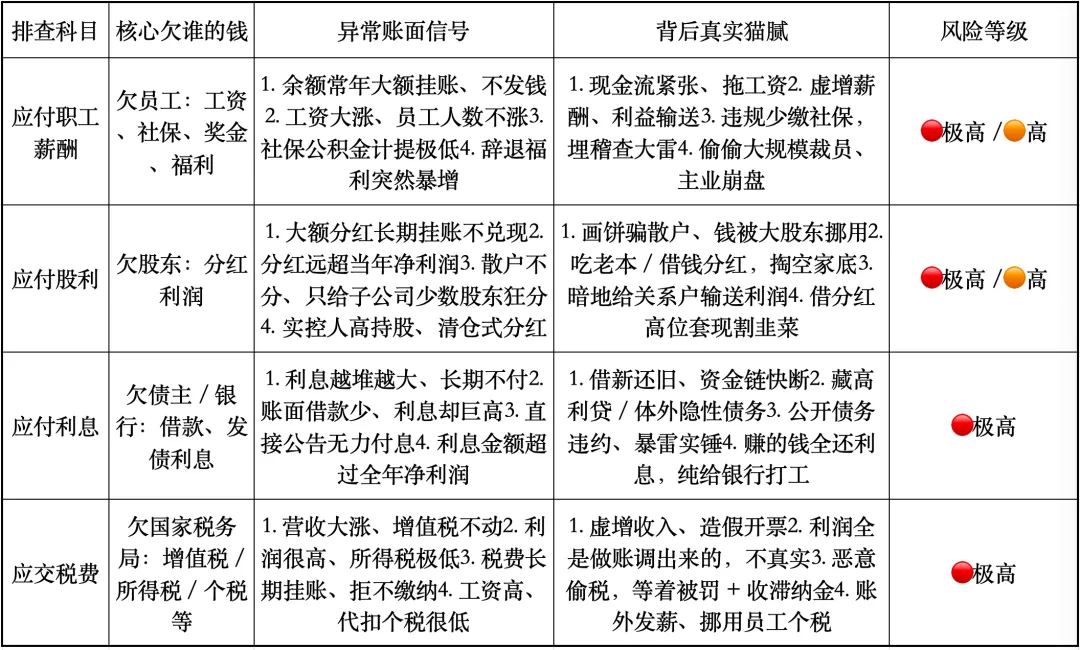

гҖҗжҠ•иө„зҗҶиҙўгҖ‘е°ҸзҷҪиҜ»иҙўжҠҘвҖ”вҖ”иө„дә§иҙҹеҖәиЎЁд№Ӣеә”дәӨзЁҺиҙ№

дёҖгҖҒ科зӣ®йҮҠд№үдёҺеҲҶжһҗдјҒдёҡжҢүзЁҺ法规е®ҡпјҢе·Іи®ЎжҸҗдә§з”ҹзәізЁҺд№үеҠЎгҖҒе°ҡжңӘе®һйҷ…зјҙзәіз»ҷеӣҪ家зҡ„еҗ„зұ»зЁҺж¬ҫпјҢеұһдәҺжөҒеҠЁиҙҹеҖәгҖӮж¶өзӣ–з»ҸиҗҘе…Ёй“ҫжқЎзЁҺиҙ№пјҡеўһеҖјзЁҺгҖҒдјҒдёҡжүҖеҫ—зЁҺгҖҒдёӘзЁҺгҖҒеҹҺе»әзЁҺгҖҒеҚ°иҠұзЁҺгҖҒжҲҝдә§зЁҺгҖҒеңҹең°зЁҺгҖҒж¶Ҳиҙ№зЁҺзӯүгҖӮ- еўһеҖјзЁҺпјҲй”ҖйЎ№еҮҸиҝӣйЎ№еҗҺпјҢиҜҘдәӨжңӘдәӨпјү

- дјҒдёҡжүҖеҫ—зЁҺпјҲеҲ©ж¶Ұз®—зЁҺпјҢи®ЎжҸҗжІЎзјҙж¬ҫпјү

- д»ЈжүЈдёӘдәәжүҖеҫ—зЁҺпјҲжүЈе‘ҳе·ҘдёӘзЁҺпјҢжІЎдёҠдәӨзЁҺеҠЎеұҖпјү

- йҷ„еҠ зЁҺпјҡеҹҺе»әзЁҺгҖҒж•ҷиӮІиҙ№йҷ„еҠ гҖҒең°ж–№ж•ҷиӮІйҷ„еҠ

- е…¶д»–пјҡеҚ°иҠұзЁҺгҖҒж¶Ҳиҙ№зЁҺгҖҒжҲҝдә§зЁҺгҖҒеңҹең°дҪҝз”ЁзЁҺгҖҒиө„жәҗзЁҺзӯү

2пёҸвғЈгҖҒ科зӣ®и§ЈиҜ»йҖҸжһҗиғҢеҗҺе…¬еҸёеә”дәӨзЁҺиҙ№е°ұжҳҜе…¬еҸёиҜҘдәӨз»ҷзЁҺеҠЎеұҖзҡ„еҗ„з§ҚзЁҺпјҢиҙҰдёҠз®—еҘҪдәҶпјҢиҝҳжІЎзңҹйҮ‘зҷҪ银дәӨй’ұпјҢе…Ҳж¬ зқҖеӣҪ家зҡ„зЁҺй’ұгҖӮ

жҖҺд№ҲзңӢеә”д»ҳеҲ©жҒҜеҲҶжһҗе…¬еҸёиғҢеҗҺзҡ„йЈҺйҷ©- еә”дәӨзЁҺиҙ№й•ҝжңҹеӨ§йўқжҢӮиҙҰпјҡеҒ·зЁҺжјҸзЁҺгҖҒжӢ–ж¬ зЁҺж¬ҫпјҢеҗҺжңҹдјҡиў«зЁҪжҹҘ + зҪҡж¬ҫ + ж»һзәійҮ‘пјҢеӨ§йўқжҡҙйӣ·гҖӮ

- еҲ©ж¶ҰеҫҲй«ҳпјҢеә”дәӨжүҖеҫ—зЁҺзү№еҲ«дҪҺпјҡи—ҸеҲ©ж¶ҰгҖҒиҷҡеўһ收е…ҘгҖҒзЁҺеҠЎйҖ еҒҮпјҢиҙўжҠҘж°ҙеҲҶжһҒеӨ§гҖӮ

- иҗҘ收еӨ§ж¶ЁпјҢеўһеҖјзЁҺеҮ д№ҺдёҚеҠЁпјҡ收е…ҘжҳҜеҒҮзҡ„гҖҒиҷҡејҖеҸ‘зҘЁгҖҒдҪ“еӨ–еҫӘзҺҜгҖӮ

- д»ЈжүЈдёӘзЁҺй•ҝжңҹдёҚзјҙпјҡжүЈдәҶе‘ҳе·ҘдёӘзЁҺпјҢдёҚдёҠдәӨеӣҪеә“пјҢжҢӘз”Ёиө„йҮ‘пјҢиҝқ规дёҘйҮҚгҖӮ

еә”д»ҳиҒҢе·Ҙи–Әй…¬гҖҒеә”д»ҳеҲ©жҒҜ/иӮЎеҲ©гҖҒеә”дәӨзЁҺиҙ№еҢәеҲ«жҜ”иҫғ- еә”д»ҳиҒҢе·Ҙи–Әй…¬пјҡж¬ е‘ҳе·Ҙзҡ„й’ұ

- еә”д»ҳеҲ©жҒҜ / иӮЎеҲ©пјҡж¬ еҖәдё»гҖҒиӮЎдёңзҡ„й’ұ

- еә”дәӨзЁҺиҙ№пјҡж¬ еӣҪ家зЁҺеҠЎеұҖзҡ„й’ұпјҲжңҖдёҚиғҪжӢ–пјҢжӢ–еҝ…иў«зҪҡпјү

дәҢгҖҒжЎҲдҫӢи§ЈиҜ»еҲҶжһҗпјҲд»ҘдёӢеқҮдёәзңҹе®һжЎҲдҫӢпјүж ёеҝғйҖ»иҫ‘пјҡеә”дәӨзЁҺиҙ№ = ж¬ зЁҺеҠЎеұҖзҡ„й’ұиҗҘ收гҖҒеҲ©ж¶ҰгҖҒиө„дә§еҸӘиҰҒзңҹе®һпјҢзЁҺдёҖе®ҡи·ҹзқҖеҢ№й…ҚпјӣзЁҺи·ҹдёҚдёҠж•°жҚ®пјҢеҝ…жңүйҖ еҒҮ / и—Ҹйӣ·гҖӮ

1пёҸвғЈгҖҒжЎҲдҫӢ 1пјҡйёҝиҫҫе…ҙдёҡпјҲ002002пјүвҖ”вҖ” иҗҘ收дёҺеўһеҖјзЁҺгҖҒзәізЁҺз”іжҠҘдёҘйҮҚдёҚз¬Ұ- йҖ еҒҮжүӢжі•пјҡ2020вҖ“2022 е№ҙзі»з»ҹжҖ§иҷҡеўһ收е…ҘпјҢе®Ўи®Ўеә•зЁҝдёӯе®Ўе®ҡиҗҘ收дёҺеўһеҖјзЁҺз”іжҠҘиЎЁгҖҒжүҖеҫ—зЁҺз”іжҠҘиЎЁж•°жҚ®й•ҝжңҹ вҖңжү“жһ¶вҖқгҖӮ

- е®Ўе®ҡиҗҘ收 vs еўһеҖјзЁҺз”іжҠҘ收е…Ҙпјҡе·®ж•°дәҝе…ғ

- е®Ўе®ҡиҗҘ收 vs жүҖеҫ—зЁҺз”іжҠҘ收е…Ҙпјҡе·®иҝ‘ 10 дәҝе…ғ

- еә”дәӨзЁҺиҙ№ејӮеёё

- иҙҰйқўиҗҘ收жҡҙеўһпјҢдҪҶеә”дәӨеўһеҖјзЁҺй•ҝжңҹеҒҸдҪҺгҖҒдёҚеҢ№й…Қ

- дёҚеҗҢеә•зЁҝй—ҙеўһеҖјзЁҺй”ҖйЎ№зЁҺе·®ејӮе·ЁеӨ§пјҢжҳҺжҳҫйҖ еҒҮ

- з»“еұҖпјҡиҜҒзӣ‘дјҡеӨ„зҪҡгҖҒе®Ўи®Ўжңәжһ„иҝҪиҙЈгҖҒиӮЎд»·жҡҙи·ҢгҖҒжҠ•иө„иҖ…зҙўиө”гҖӮ

2пёҸвғЈгҖҒжЎҲдҫӢ 2пјҡз»қе‘ійЈҹе“ҒпјҲ603517пјүвҖ”вҖ” дҪ“еӨ–еҫӘзҺҜйҡҗеҢҝ收е…ҘпјҢеўһеҖјзЁҺ / жүҖеҫ—зЁҺе…ЁжјҸжҠҘ- йҖ еҒҮжүӢжі•пјҡ2017вҖ“2021 е№ҙйҖҡиҝҮе‘ҳе·ҘдёӘдәәиҙҰжҲ·ж”¶еҠ зӣҹиЈ…дҝ®ж¬ҫпјҢдҪ“еӨ–еҫӘзҺҜ 7.24 дәҝе…ғпјҢдёҚ并е…ҘиҙўжҠҘгҖӮ

- еә”дәӨзЁҺиҙ№ејӮеёёпјҡ

- йҡҗеҢҝ收е…Ҙ вҶ’В еә”дәӨеўһеҖјзЁҺгҖҒдјҒдёҡжүҖеҫ—зЁҺеҮ д№Һдёә 0

- еҗҲеҗҢгҖҒеҸ‘зҘЁгҖҒиө„йҮ‘гҖҒдёҡеҠЎ вҖңеӣӣжөҒи„ұиҠӮвҖқ

- з»“еұҖпјҡиў« STгҖҒзҪҡж¬ҫ 850 дёҮе…ғгҖҒй«ҳз®ЎйҮҚзҪҡгҖҒиҙўеҠЎж•°жҚ®е…ЁйқўиҝҪжәҜи°ғж•ҙгҖӮ

3пёҸвғЈгҖҒжЎҲдҫӢ 3пјҡеӨ©дёҡиӮЎд»ҪпјҲ600807пјүвҖ”вҖ” йҮҚеӨҚи®ЎжҸҗйҖ’延жүҖеҫ—зЁҺиө„дә§пјҢиҷҡеўһеҲ©ж¶Ұ- йҖ еҒҮжүӢжі•пјҡ2016вҖ“2017 е№ҙпјҢеӯҗе…¬еҸёе°Ҷйў„зјҙжүҖеҫ—зЁҺеҗҢж—¶и®Ўе…Ҙ вҖңе…¶д»–жөҒеҠЁиө„дә§вҖқ е’Ң вҖңйҖ’延жүҖеҫ—зЁҺиө„дә§вҖқпјҢйҮҚеӨҚи®ЎжҸҗпјҢиҷҡеўһеҮҖеҲ©ж¶ҰгҖӮ

- еә”дәӨзЁҺиҙ№ејӮеёё

- жүҖеҫ—зЁҺиҙ№з”Ёиў«дәәдёәеҺӢдҪҺпјҢеә”дәӨжүҖеҫ—зЁҺдёҺеҲ©ж¶ҰдёҚеҢ№й…Қ

- з»“еұҖпјҡиҜҒзӣ‘дјҡеӨ„зҪҡгҖҒеёӮеңәзҰҒе…ҘгҖҒиӮЎд»·иҝһз»ӯи·ҢеҒңгҖӮ

еңЁеҲҶжһҗдёҠеёӮе…¬еҸёиҝҷдёҖ科зӣ®ж—¶пјҢеә”й…ҚеҗҲпјҡеә”д»ҳиҒҢе·Ҙи–Әй…¬ + еә”д»ҳеҲ©жҒҜ + еә”д»ҳиӮЎеҲ© + еә”дәӨзЁҺиҙ№еӣӣ科иҒ”еҠЁиө·жқҘдёҖиө·еҲҶжһҗгҖӮ- иҗҘ收涨гҖҒзЁҺдёҚеҠЁ = иҷҡеўһ收е…Ҙ

- еҲ©ж¶Ұй«ҳгҖҒзЁҺеҫҲе°‘ = еҒҮеҲ©ж¶Ұ

- зЁҺй•ҝжңҹжҢӮиҙҰдёҚдәӨ = жҒ¶ж„Ҹж¬ зЁҺ

иӢҘи§үеҫ—ж–Үз« жңүеё®еҠ©еҲ°дҪ пјҢзӮ№иөһе…іжіЁпјҢдјҡдёҚе®ҡжңҹеҲҶдә«е№Іиҙ§пјҢзӮ№еҮ»еҗҚзүҮеҚіеҸҜе…іжіЁпјҡдҪңиҖ…жҸҗзӨәпјҡд»ҘдёҠеҶ…е®№д»…жҳҜдёӘдәәи§ӮзӮ№пјҢдёҚжһ„жҲҗжҠ•иө„е»әи®®гҖӮиӮЎеёӮжңүйЈҺйҷ©пјҢжҠ•иө„йңҖи°Ёж…ҺгҖӮ