жң¬жҠҘе‘ҠиҒҡз„Ұз”өеӯҗж°”дҪ“иЎҢдёҡйҮҚжһ„дёҺе…Ёдә§дёҡй“ҫиҮӘдё»еҢ–жј”иҝӣдёӨеӨ§ж ёеҝғж–№еҗ‘гҖӮеӨ§иұЎжҠ•йЎҫзі»з»ҹжӢҶи§Је…ҲиҝӣеҲ¶зЁӢеҲ»иҡҖгҖҒ3D NANDеӯҳеӮЁе ҶеҸ гҖҒеӨ§е®—иҪҪж°”еӣҪдә§зӘҒеӣҙзӯүе…ій”®еңәжҷҜзҡ„д»·еҖјйҖ»иҫ‘пјҢз»“еҗҲе…ЁзҗғзҷҫдәҝзҫҺйҮ‘зә§еёӮеңәжү©е®№дёҺжҠҖжңҜеӣҫи°ұиҝӯд»Ји¶ӢеҠҝпјҢз«Ӣи¶іжө·еҶ…еӨ–е·ЁеӨҙз«һеҗҲз”ҹжҖҒпјҢдёәдә§дёҡдјҒдёҡдёҺжҠ•иө„жңәжһ„жҸҗдҫӣе…је…·еүҚзһ»жҖ§дёҺе®һж“ҚжҖ§зҡ„еҶізӯ–еҸӮиҖғгҖӮ

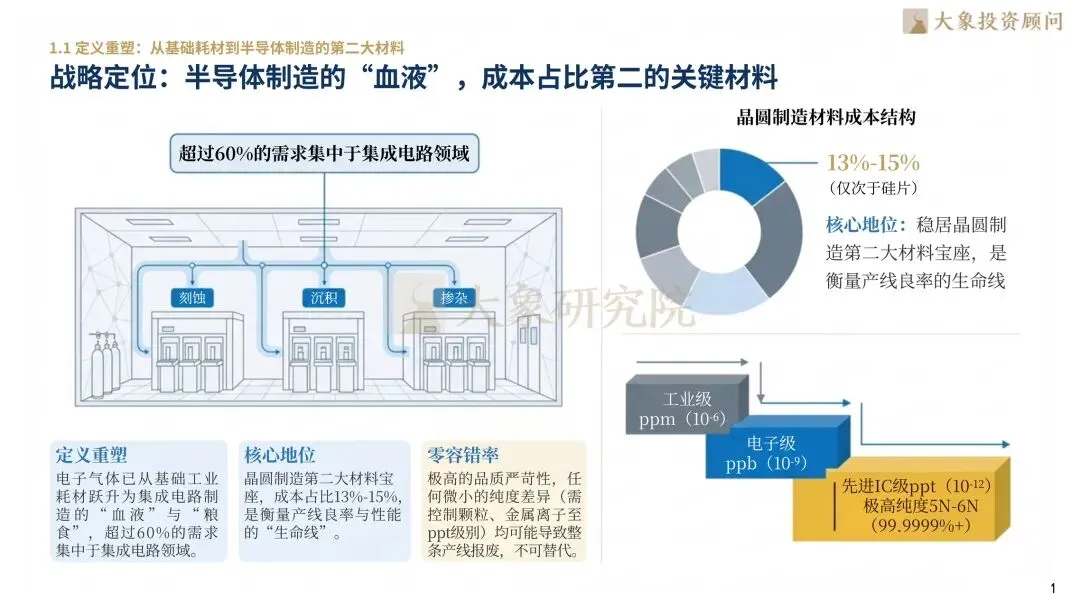

з”өеӯҗж°”дҪ“е·Ід»Һдј з»ҹзҡ„еҹәзЎҖе·ҘдёҡиҖ—жқҗпјҢжӯЈејҸйҮҚеЎ‘дёәеҚҠеҜјдҪ“еҲ¶йҖ дёӯдёҚеҸҜжҲ–зјәзҡ„第дәҢеӨ§ж ёеҝғжқҗж–ҷгҖӮеңЁжҷ¶еңҶеҲ¶йҖ зҡ„жқҗж–ҷжҲҗжң¬з»“жһ„дёӯпјҢз”өеӯҗж°”дҪ“еҚ жҜ”й«ҳиҫҫ13%-15%пјҢе…¶жҲҳз•Ҙең°дҪҚд»…ж¬ЎдәҺзЎ…зүҮгҖӮз”ұдәҺе…¶е“ҒиҙЁдёҘиӢӣжҖ§иҫҫеҲ°дәҶвҖңйӣ¶е®№й”ҷвҖқзә§еҲ«пјҢжқӮиҙЁжҺ§еҲ¶йңҖиҫҫеҲ°pptпјҲдёҮдәҝеҲҶд№ӢдёҖпјүзә§еҲ«пјҢд»»дҪ•еҫ®е°Ҹзҡ„зәҜеәҰжіўеҠЁйғҪеҸҜиғҪеҜјиҮҙж•ҙжқЎз”ҹдә§зәҝжҠҘеәҹгҖӮйҡҸзқҖж‘©е°”е®ҡеҫӢзҡ„жҺЁиҝӣпјҢе…ҲиҝӣеҲ¶зЁӢеҜ№ж°”дҪ“зәҜеәҰзҡ„иҰҒжұӮд»Һе·Ҙдёҡзә§зҡ„ppmзә§и·Ёи¶ҠиҮіICзә§зҡ„pptзә§пјҢдҪҝе…¶жҲҗдёәиЎЎйҮҸдә§зәҝиүҜзҺҮдёҺжҖ§иғҪзҡ„вҖңз”ҹе‘ҪзәҝвҖқгҖӮиҝҷз§Қд»ҺвҖңиҫ№зјҳиҖ—жқҗвҖқеҲ°вҖңж ёеҝғе‘Ҫи„үвҖқзҡ„и§’иүІиҪ¬еҸҳпјҢеҶіе®ҡдәҶе…¶еңЁйӣҶжҲҗз”өи·Ҝдә§дёҡй“ҫдёӯжһҒй«ҳзҡ„жәўд»·з©әй—ҙдёҺжҠҖжңҜеӨ©е ‘гҖӮ

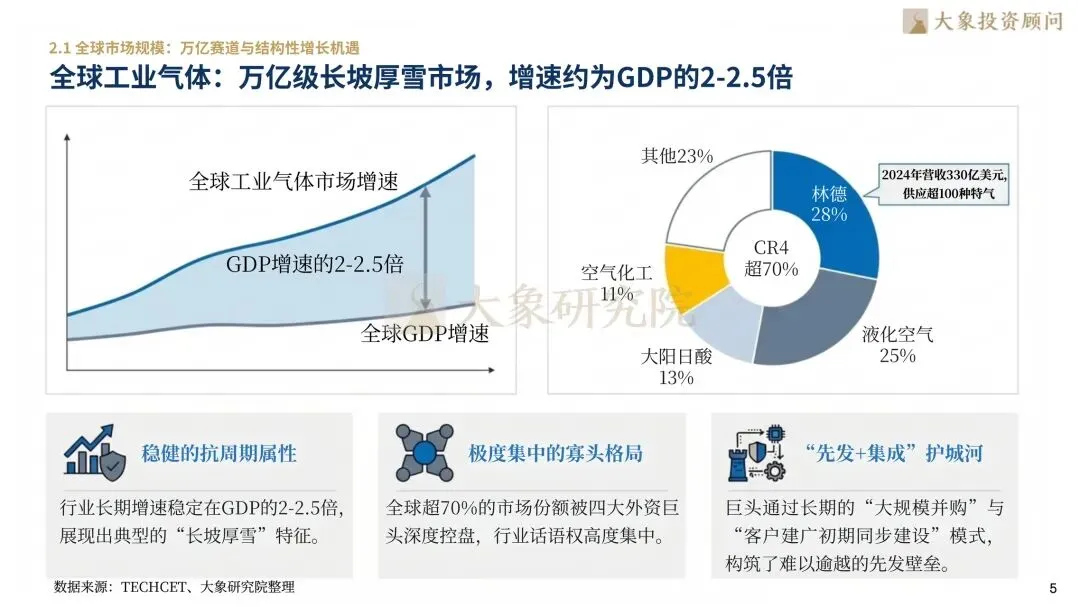

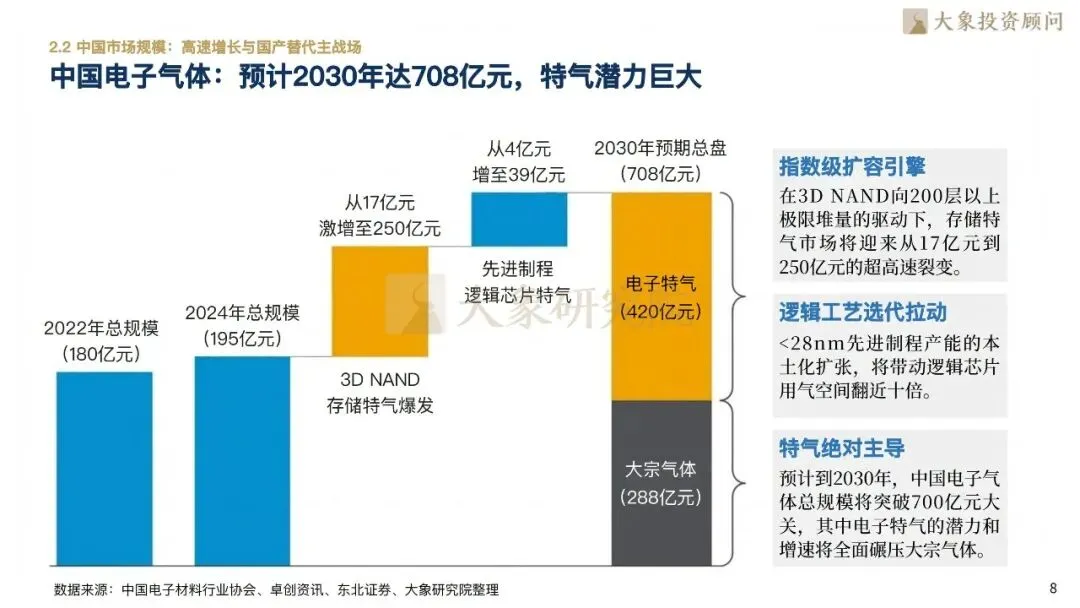

е…Ёзҗғе·Ҙдёҡж°”дҪ“жҳҜдёҖдёӘеўһйҖҹзәҰдёәGDP2-2.5еҖҚзҡ„дёҮдәҝзә§вҖңй•ҝеқЎеҺҡйӣӘвҖқеёӮеңәпјҢе…¶дёӯз”өеӯҗж°”дҪ“еёӮеңә规模稳е®ҡеңЁзҷҫдәҝзҫҺйҮ‘йҮҸзә§гҖӮж•°жҚ®йў„жөӢпјҢ2025е№ҙе…Ёзҗғз”өеӯҗзү№з§Қж°”дҪ“зҡ„еўһй•ҝзҺҮе°ҶиҫҫеҲ°5.2%пјҢжҳҫи‘—и·‘иөўеӨ§е®—ж°”дҪ“гҖӮиҒҡз„ҰдёӯеӣҪеёӮеңәпјҢйў„и®ЎеҲ°2030е№ҙпјҢдёӯеӣҪз”өеӯҗж°”дҪ“жҖ»и§„жЁЎе°ҶзӘҒз ҙ708дәҝе…ғеӨ§е…ігҖӮе…¶дёӯпјҢеҸ—3D NANDеҗ‘200еұӮд»ҘдёҠжһҒйҷҗе ҶйҮҸзҡ„й©ұеҠЁпјҢеӯҳеӮЁзү№ж°”е°ҶиҝҺжқҘзҲҶеҸ‘ејҸеўһй•ҝпјҢеёӮеңә规模жңүжңӣд»Һ2022е№ҙзҡ„17дәҝе…ғжҝҖеўһиҮі2030е№ҙзҡ„250дәҝе…ғгҖӮиҝҷдёҖж•°жҚ®зҡ„и·Ёи¶ҠејҸеўһй•ҝпјҢеҸҚжҳ еҮәдёӯеӣҪдҪңдёәе…ЁзҗғеҚҠеҜјдҪ“дә§иғҪжү©еј дё»жҲҳеңәпјҢжӯЈйҮҠж”ҫеҮәе·ЁеӨ§зҡ„з»“жһ„жҖ§зәўеҲ©пјҢзү№з§Қж°”дҪ“зҡ„еўһй•ҝжҪңеҠӣе°Ҷе…ЁйқўзўҫеҺӢдј з»ҹеӨ§е®—ж°”дҪ“гҖӮ

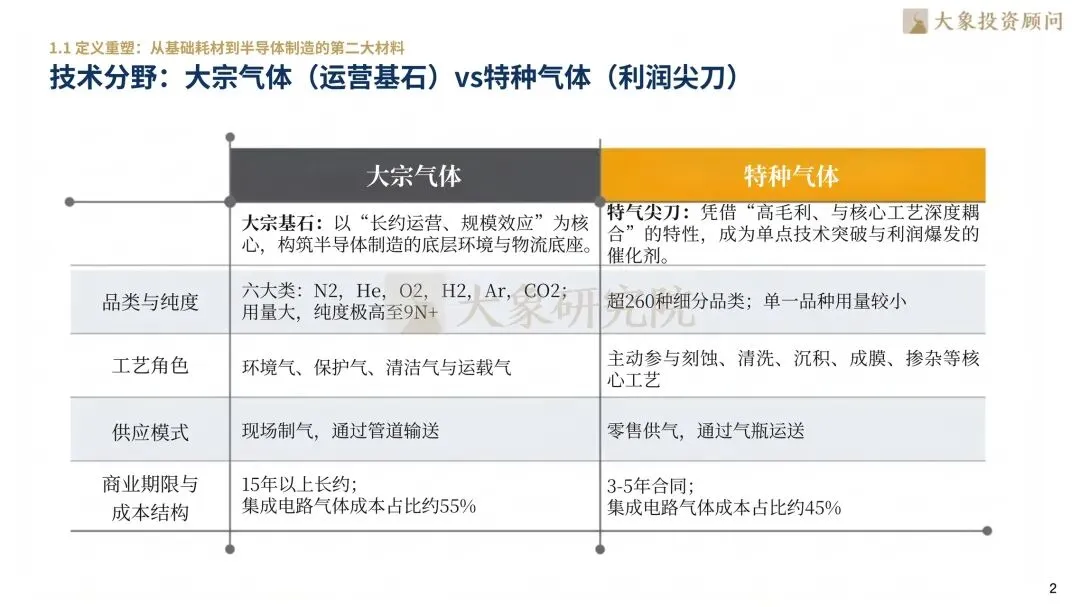

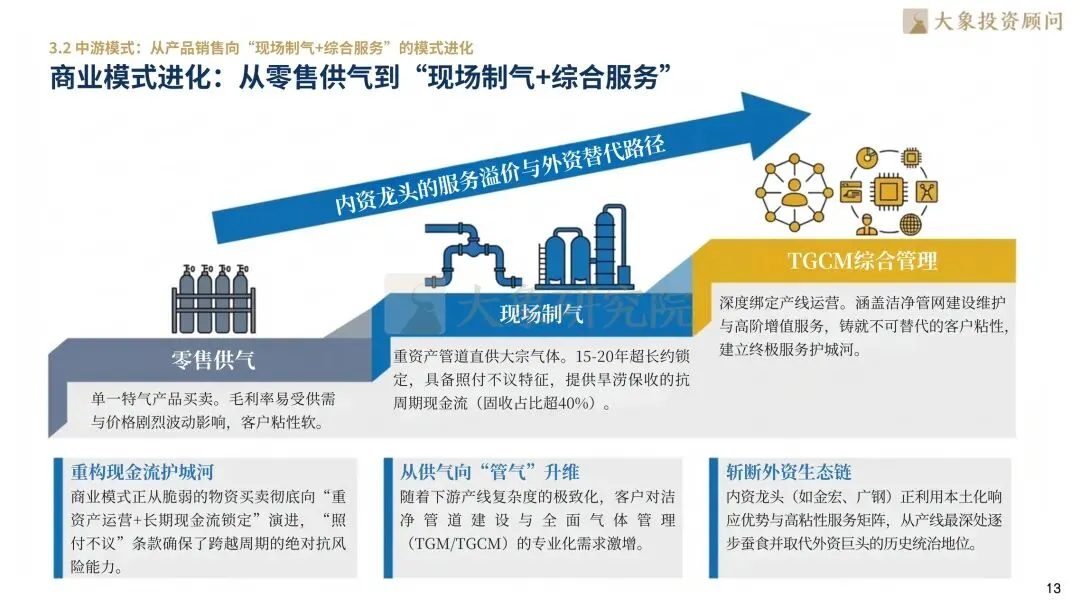

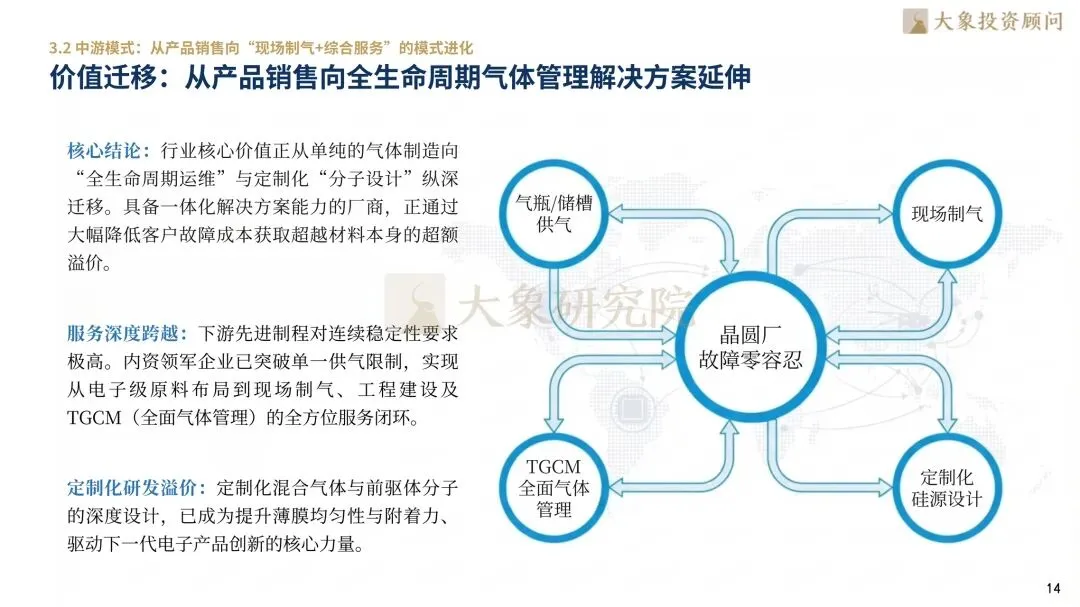

з”өеӯҗж°”дҪ“иЎҢдёҡзҡ„зӣҲеҲ©йҖ»иҫ‘жӯЈеңЁеҸ‘з”ҹж №жң¬жҖ§еҸҳйқ©пјҢе•ҶдёҡжЁЎејҸе·Ід»ҺеҚ•дёҖзҡ„зү©иө„д№°еҚ–иҝӣеҢ–дёәвҖңзҺ°еңәеҲ¶ж°”+TGCMпјҲе…Ёйқўж°”дҪ“з®ЎзҗҶпјүвҖқзҡ„з»јеҗҲжңҚеҠЎжЁЎејҸгҖӮж ёеҝғд»·еҖјжӯЈеҗ‘вҖңе…Ёз”ҹе‘Ҫе‘Ёжңҹиҝҗз»ҙвҖқиҝҒ移пјҢйҖҡиҝҮй•ҝиҫҫ15-20е№ҙзҡ„зҺ°еңәеҲ¶ж°”й•ҝзәҰпјҲеёҰз…§д»ҳдёҚи®®жқЎж¬ҫпјүпјҢдҫӣеә”е•ҶиғҪеӨҹй”Ғе®ҡжһҒе…·йҹ§жҖ§зҡ„жҠ—е‘ЁжңҹзҺ°йҮ‘жөҒгҖӮTGCMжЁЎејҸдёҚд»…ж¶өзӣ–дәҶжҙҒеҮҖз®ЎзҪ‘зҡ„е»әи®ҫз»ҙжҠӨпјҢжӣҙйҖҡиҝҮж·ұеәҰз»‘е®ҡдёӢжёёдә§зәҝиҝҗиҗҘпјҢй“ёе°ұдәҶжһҒй«ҳзҡ„е®ўжҲ·зІҳжҖ§гҖӮйҡҸзқҖдёӢжёёе…ҲиҝӣеҲ¶зЁӢеӨҚжқӮеәҰзҡ„жҸҗеҚҮпјҢе®ўжҲ·еҜ№вҖңйӣ¶е®№й”ҷвҖқдҫӣеә”зҡ„дҫқиө–еәҰжһҒй«ҳпјҢиҝҷз§Қе…Ёж–№дҪҚжңҚеҠЎй—ӯзҺҜдҪҝеҫ—еҶ…иө„йҫҷеӨҙиғҪеӨҹеҲ©з”Ёжң¬еңҹеҢ–е“Қеә”йҖҹеәҰдјҳеҠҝпјҢд»Һдә§зәҝж·ұеӨ„йҖҗжӯҘеҸ–д»ЈеӨ–иө„е·ЁеӨҙзҡ„з»ҹжІ»ең°дҪҚгҖӮ

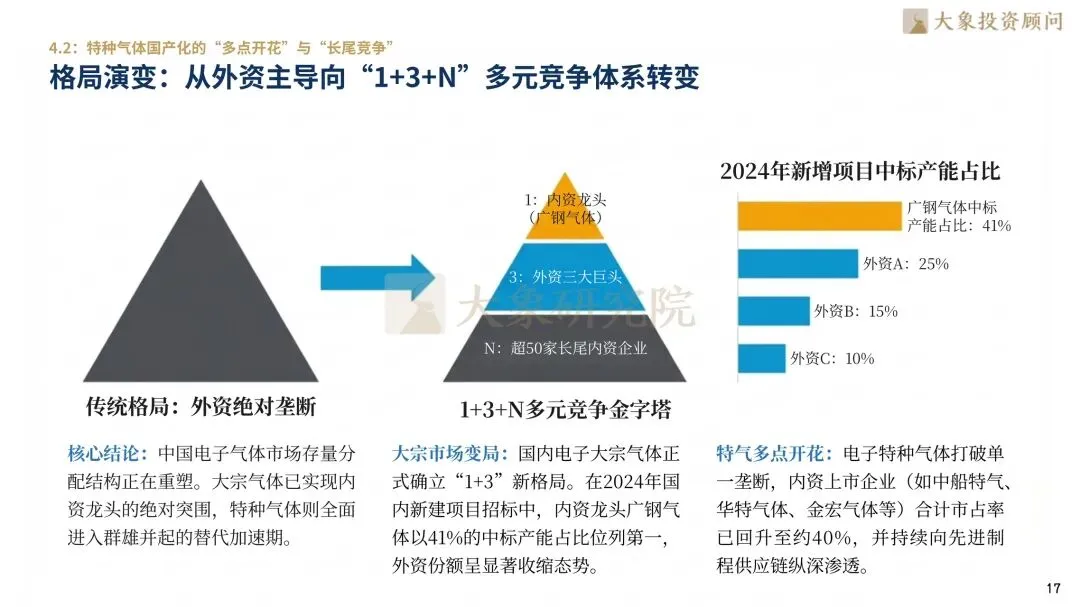

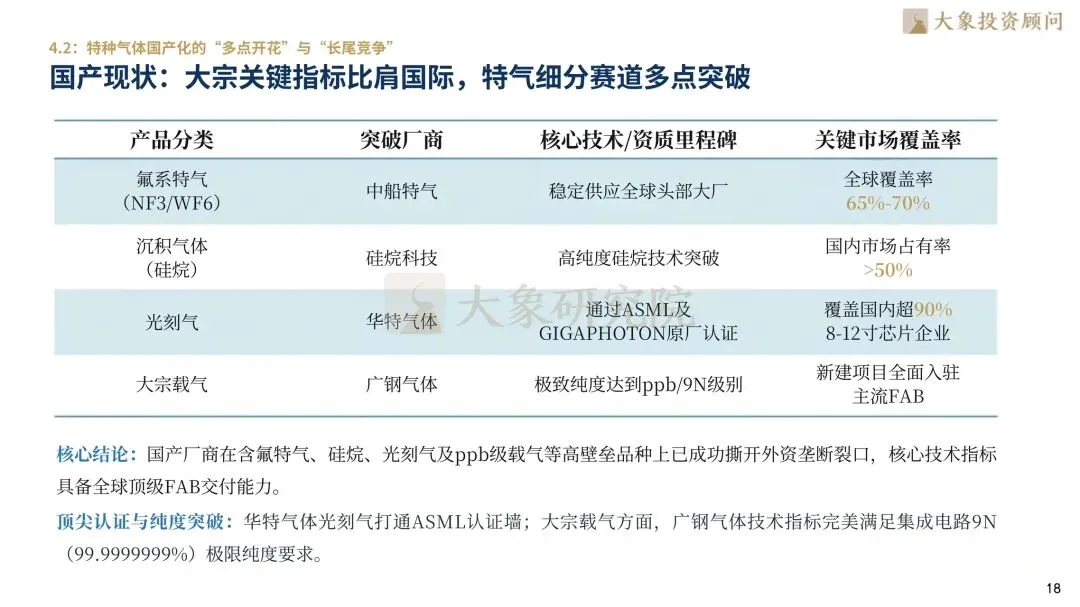

дёӯеӣҪз”өеӯҗж°”дҪ“еёӮеңәзҡ„з«һдәүеӨ©е№іжӯЈеңЁеҗ‘еҶ…иө„йҫҷеӨҙеҖҫж–ңгҖӮеңЁеӨ§е®—иҪҪж°”йўҶеҹҹпјҢиЎҢдёҡе·ІжӯЈејҸзЎ®з«ӢвҖң1пјҲе№ҝй’ўж°”дҪ“пјү+3пјҲеӨ–иө„дёүеӨ§е·ЁеӨҙпјүвҖқзҡ„ж–°ж јеұҖгҖӮ2024е№ҙеӣҪеҶ…ж–°е»әйЎ№зӣ®жӢӣж Үж•°жҚ®жҳҫзӨәпјҢеҶ…иө„йҫҷеӨҙе№ҝй’ўж°”дҪ“д»Ҙ41%зҡ„дёӯж Үдә§иғҪеҚ жҜ”дҪҚеҲ—第дёҖпјҢжү“з ҙдәҶеӨ–иө„й•ҝжңҹзҡ„з»қеҜ№еһ„ж–ӯгҖӮеңЁзү№з§Қж°”дҪ“йўҶеҹҹпјҢеҶ…иө„дјҒдёҡе·ІеңЁеҗ«ж°ҹзү№ж°”гҖҒзЎ…зғ·гҖҒе…үеҲ»ж°”зӯүй«ҳеЈҒеһ’е“Ғз§ҚдёҠе®һзҺ°вҖңеӨҡзӮ№ејҖиҠұвҖқпјҢеҚҺзү№ж°”дҪ“зӯүдјҒдёҡз”ҡиҮіжү“йҖҡдәҶASMLзӯүеӣҪйҷ…йЎ¶е°–еҺҹеҺӮи®ӨиҜҒгҖӮзӣ®еүҚеҶ…иө„дёҠеёӮдјҒдёҡеҗҲи®ЎеёӮеҚ зҺҮе·ІеӣһеҚҮиҮізәҰ40%пјҢжӯЈйҖҡиҝҮжһҒиҮҙзҡ„зәҜеәҰзӘҒз ҙпјҲеҰӮppbзә§жқӮиҙЁз®ЎжҺ§пјүе’Ңе®Ңе–„зҡ„жңҚеҠЎзҹ©йҳөпјҢеңЁеҺҹжң¬з”ұеӣӣеӨ§е·ЁеӨҙжҺ§зӣҳзҡ„дёҮдәҝиөӣйҒ“дёӯж’•ејҖз»“жһ„жҖ§иЈӮзјқгҖӮ

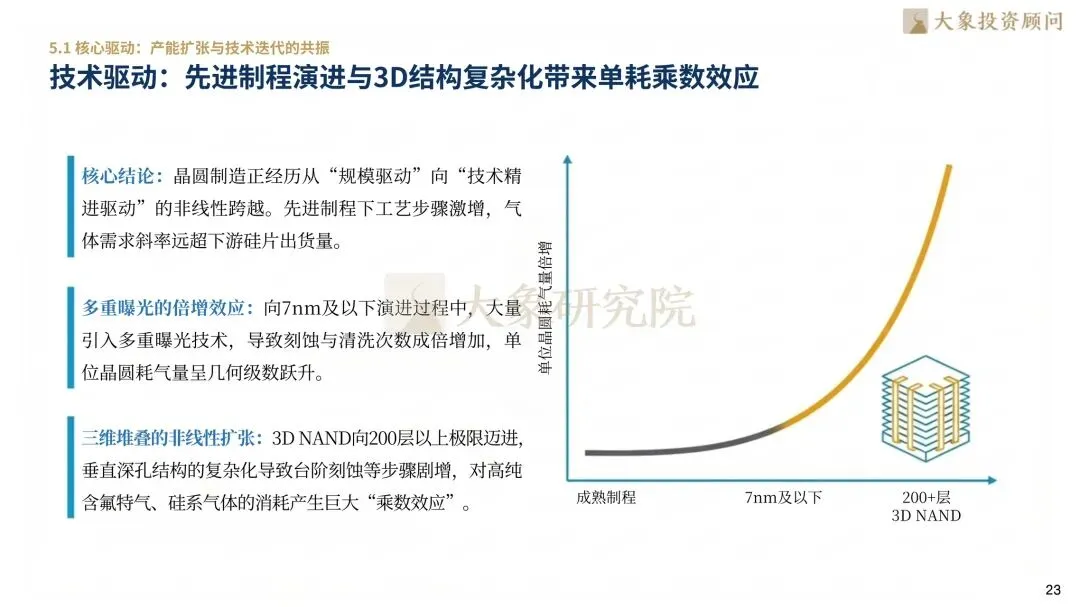

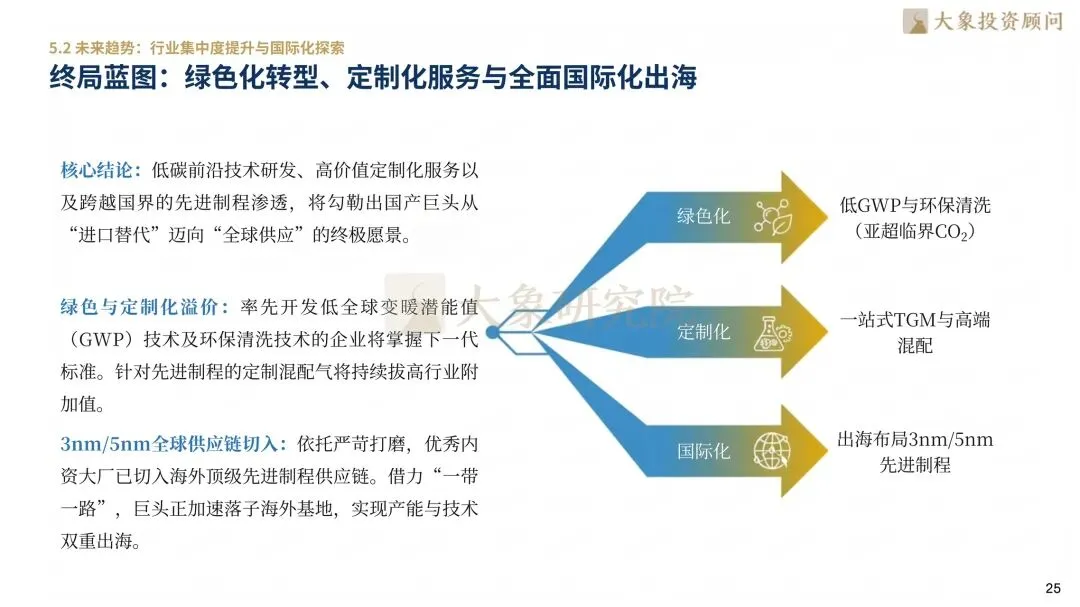

жҷ¶еңҶеҲ¶йҖ зҡ„жҠҖжңҜиҝӯд»Је·ІжҲҗдёәз”өеӯҗж°”дҪ“йңҖжұӮеўһй•ҝзҡ„ж ёеҝғеј•ж“ҺгҖӮеҪ“еҲ¶зЁӢеҗ‘7nmеҸҠд»ҘдёӢжј”иҝӣж—¶пјҢеӨҡйҮҚжӣқе…үжҠҖжңҜзҡ„е№ҝжіӣйҮҮз”ЁеҜјиҮҙжё…жҙ—дёҺеҲ»иҡҖжӯҘйӘӨжҲҗеҖҚеўһеҠ пјҢеҚ•зүҮжҷ¶еңҶзҡ„иҖ—ж°”йҮҸе‘ҲеҮ дҪ•зә§ж•°еўһй•ҝгҖӮжӯӨеӨ–пјҢ3D NANDз»“жһ„зҡ„еһӮзӣҙе ҶеҸ еҢ–пјҲеҗ‘200еұӮд»ҘдёҠиҝҲиҝӣпјүдҪҝеҫ—ж·ұеӯ”еҲ»иҡҖзҡ„жһҒеҖјеҢ–еӨ§е№…жҸҗеҚҮдәҶй«ҳзәҜеҗ«ж°ҹзү№ж°”дёҺзЎ…зі»ж°”дҪ“зҡ„ж¶ҲиҖ—йҮҸгҖӮиҝҷз§ҚвҖңжҠҖжңҜиҝӯд»ЈеёҰжқҘзҡ„еҚ•иҖ—жҸҗеҚҮвҖқдёҺвҖңдә§иғҪжү©еј еёҰжқҘзҡ„еҹәж•°еўһй•ҝвҖқдә§з”ҹе…ұжҢҜпјҢдҪҝеҫ—з”өеӯҗж°”дҪ“зҡ„йңҖжұӮж–ңзҺҮиҝңи¶…дёӢжёёзЎ…зүҮеҮәиҙ§йҮҸгҖӮжңӘжқҘпјҢиЎҢдёҡе°Ҷеҗ‘з»ҝиүІеҢ–пјҲдҪҺGWPж°”дҪ“пјүгҖҒе®ҡеҲ¶еҢ–пјҲй«ҳд»·еҖјеүҚй©ұдҪ“и®ҫи®Ўпјүд»ҘеҸҠе…ЁйқўеӣҪйҷ…еҢ–еҮәжө·ж–№еҗ‘жј”иҝӣпјҢе®һзҺ°д»ҺвҖңиҝӣеҸЈжӣҝд»ЈвҖқеҗ‘вҖңе…Ёзҗғдҫӣеә”вҖқзҡ„и·Ёи¶ҠгҖӮ

еңЁз”өеӯҗж°”дҪ“иЎҢдёҡзҡ„е…Ёзҗғз«һдәүж јеұҖдёӯпјҢжө·еҶ…еӨ–дјҒдёҡдҫқжүҳиҮӘиә«жҠҖжңҜеә•и•ҙдёҺеёӮеңәеҮҶе…ҘеЈҒеһ’пјҢиө°еҮәдәҶжҲӘ然дёҚеҗҢзҡ„еҸ‘еұ•и·Ҝеҫ„гҖӮжө·еӨ–ж°”дҪ“е·ЁеӨҙдёҺиЎҢдёҡдёҠеёӮе…Ҳй”ӢеҮӯеҖҹзҷҫе№ҙзҡ„жҠҖжңҜз§Ҝж·ҖгҖҒе…ЁзҗғеҢ–зҡ„з”ҹдә§зҪ‘з»ңпјҢиө°дёҠдәҶзҺ°еңәеҲ¶ж°”гҖҒеӨ§е®—иҪҪж°”дёҺзү№ж°”е…Ёи°ұзі»дҫӣеә”зҡ„з”ҹжҖҒдё»еҜјйҒ“и·ҜпјҢиҒҡз„ҰеӨ§и§„жЁЎеҚҠеҜјдҪ“еҹәзЎҖи®ҫж–Ҫз»‘е®ҡдёҺе…Ёзҗғе•ҶдёҡеҢ–ж°”жәҗжҺҘе…ҘеёғеұҖпјӣеӣҪеҶ…дјҒдёҡеҲҷз«Ӣи¶іеӣҪдә§жӣҝд»ЈеҠ йҖҹдёҺиҮӘдё»еҸҜжҺ§йңҖжұӮпјҢжһ„е»әиө·вҖңзү№з§Қж°”дҪ“зӘҒз ҙ+зҺ°еңәеӨ§е®—зӘҒеӣҙ+з»јеҗҲж°”дҪ“з®ЎзҗҶвҖқзҡ„еҚҸеҗҢеҸ‘еұ•ж јеұҖпјҢж·ұиҖ•е…үеҲ»ж··еҗҲж°”гҖҒеҗ«ж°ҹзү№ж°”еҸҠи¶…зәҜж°Ёзӯүж ёеҝғиөӣйҒ“пјҢеҗҢж—¶дҫқжүҳжң¬еңҹеҢ–жңҚеҠЎдјҳеҠҝжҺЁиҝӣеә”з”ЁиҗҪең°пјҢйҖҗжӯҘеҗ‘вҖңе№іеҸ°еҢ–+еӣҪйҷ…еҢ–вҖқеҸ‘еұ•жЁЎејҸеҚҮзә§гҖӮ

в–Ҫеҗ‘дёӢж»‘еҠЁжҹҘзңӢжӣҙеӨҡ

1. иЎҢдёҡжң¬жәҗдёҺжј”иҝӣвҖ”вҖ”жҠҠжҸЎйӣҶжҲҗз”өи·Ҝзҡ„вҖңиЎҖж¶ІвҖқдёҺвҖңе’Ҫе–үвҖқ

1.1В е®ҡд№үйҮҚеЎ‘пјҡд»ҺеҹәзЎҖиҖ—жқҗеҲ°еҚҠеҜјдҪ“еҲ¶йҖ зҡ„第дәҢеӨ§жқҗж–ҷ

1.2В жј”иҝӣеҺҶзЁӢпјҡд»Һиҫ№зјҳи·ҹйҡҸеҲ°еӣҪдә§жӣҝд»Јзҡ„вҖңз ҙеұҖжңҹвҖқиҠӮзӮ№

2.В еёӮеңәз©әй—ҙдёҺж”ҝзӯ–еҸҳйҮҸвҖ”вҖ”йңҖжұӮеҖ’зҒҢдёӢзҡ„жҲҳз•ҘжҖ§зәўеҲ©зӘ—еҸЈ

2.1В е…ЁзҗғеёӮеңә规模пјҡдёҮдәҝиөӣйҒ“дёҺз»“жһ„жҖ§еўһй•ҝжңәйҒҮ

2.2В дёӯеӣҪеёӮеңә规模пјҡй«ҳйҖҹеўһй•ҝдёҺеӣҪдә§жӣҝд»Јдё»жҲҳеңә

2.3В ж”ҝзӯ–еҜ№еҶІпјҡд»ҺеӣҪ家жҲҳз•ҘеҲ°иҙёжҳ“еӮ¬еҢ–зҡ„вҖңејәзЎ®е®ҡжҖ§вҖқ

3.В дә§дёҡй“ҫж·ұеәҰи§Јжһ„вҖ”вҖ”зәөеҗ‘ж•ҙеҗҲдёҺжңҚеҠЎжЁЎејҸзҡ„жәўд»·йҖ»иҫ‘

3.1В дёҠжёёдҫӣз»ҷпјҡиө„жәҗзҰҖиөӢдёҺи®ҫеӨҮеӣҪдә§еҢ–зҡ„еҸҢйҮҚеҚҡејҲ

3.2В дёӯжёёжЁЎејҸпјҡд»Һдә§е“Ғй”Җе”®еҗ‘вҖңзҺ°еңәеҲ¶ж°”+з»јеҗҲжңҚеҠЎвҖқзҡ„жЁЎејҸиҝӣеҢ–

3.3В дёӢжёёеҮҶе…ҘпјҡдёҘиӢӣи®ӨиҜҒдҪ“зі»жһ„е»әзҡ„вҖңж—¶й—ҙеЈҒеһ’вҖқ

4.з«һдәүж јеұҖдёҺж ёеҝғеЈҒеһ’вҖ”вҖ”еӯҳйҮҸ收еүІдёҺеҸҳйҮҸзӘҒеӣҙ

4.1 е…Ёзҗғи§ҶйҮҺпјҡеӣӣеӨ§е·ЁеӨҙй«ҳеәҰеһ„ж–ӯдёӢзҡ„з»“жһ„жҖ§иЈӮзјқ

4.2 зү№з§Қж°”дҪ“еӣҪдә§еҢ–зҡ„вҖңеӨҡзӮ№ејҖиҠұвҖқдёҺвҖңй•ҝе°ҫз«һдәүвҖқ

4.3 ж ёеҝғеЈҒеһ’пјҡжҠҖжңҜгҖҒи®ӨиҜҒдёҺиҝҗиҗҘзҡ„вҖңдёүйҮҚеӣҙеҹҺвҖқ

5. й©ұеҠЁеӣ еӯҗдёҺжңӘжқҘж„ҝжҷҜвҖ”вҖ”жҠҠжҸЎзЎ®е®ҡжҖ§зҡ„дә§дёҡз»ҲеұҖ

5.1 ж ёеҝғй©ұеҠЁпјҡдә§иғҪжү©еј дёҺжҠҖжңҜиҝӯд»Јзҡ„е…ұжҢҜ

5.2 жңӘжқҘи¶ӢеҠҝпјҡиЎҢдёҡйӣҶдёӯеәҰжҸҗеҚҮдёҺеӣҪйҷ…еҢ–жҺўзҙў

6.В йҮҚзӮ№дјҒдёҡжЎҲдҫӢжү«жҸҸвҖ”вҖ”ж ҮжқҶи·Ҝеҫ„дёҺжҲҳз•ҘеҗҜзӨә

6.1В еӣҪеӨ–дјҒдёҡ

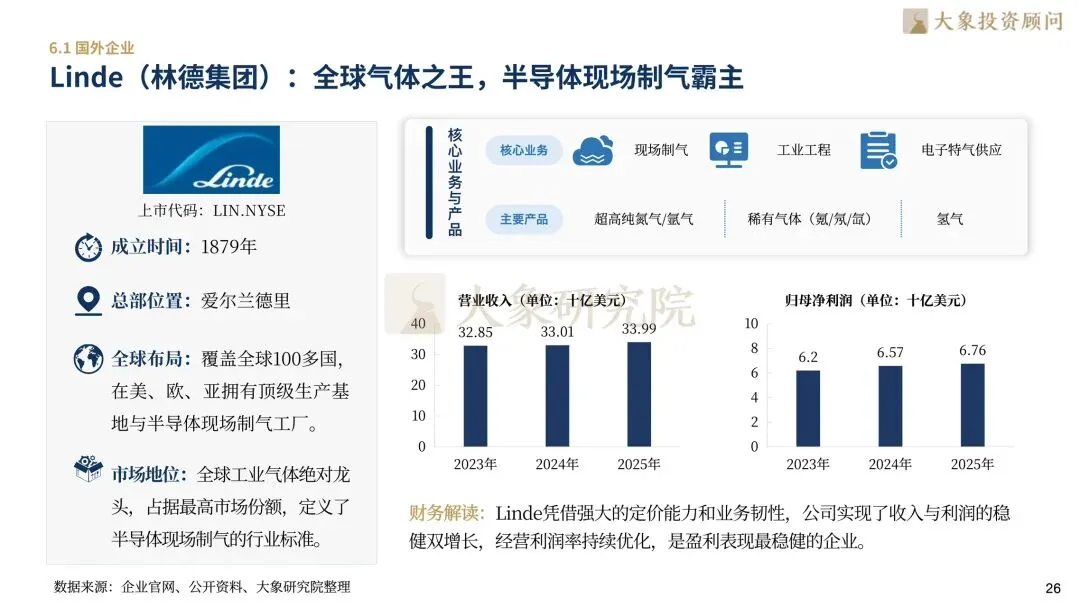

LindeпјҲжһ—еҫ·йӣҶеӣўпјүпјҡе…Ёзҗғж°”дҪ“д№ӢзҺӢпјҢеҚҠеҜјдҪ“зҺ°еңәеҲ¶ж°”йңёдё»

Air LiquideпјҲж¶ІеҢ–з©әж°”пјүпјҡжі•е…°иҘҝе·ҘдёҡжҳҺзҸ пјҢдәҡжҙІиҠҜзүҮеҺӮж ёеҝғдҫӣж–№

Air ProductsпјҲз©әж°”дә§е“Ғпјүпјҡеҗ«ж°ҹз”өеӯҗзү№ж°”е…Ҳй©ұпјҢжё…жҙ—жІүз§Ҝж°”дҪ“йҫҷеӨҙ

6.2В еӣҪеҶ…дјҒдёҡ

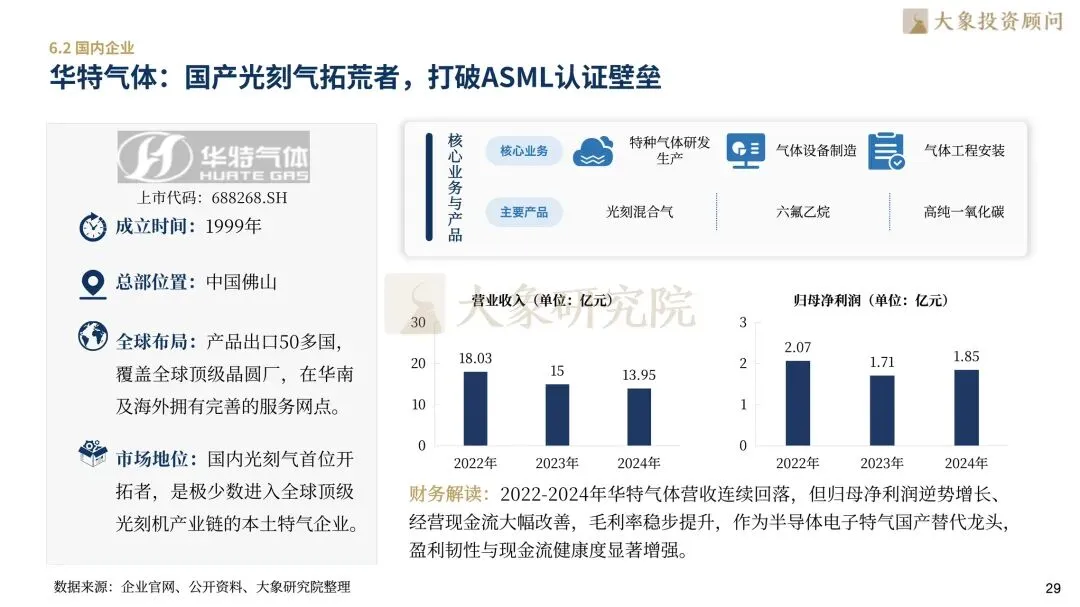

еҚҺзү№ж°”дҪ“пјҡеӣҪдә§е…үеҲ»ж°”жӢ“иҚ’иҖ…пјҢжү“з ҙASMLи®ӨиҜҒеЈҒеһ’

дёӯиҲ№зү№ж°”пјҡеӣҪ家йҳҹзү№ж°”ж——иҲ°пјҢдёүж°ҹеҢ–ж°®е…ЁзҗғеёӮеҚ йўҶе…Ҳ

йҮ‘е®Ҹж°”дҪ“пјҡи¶…зәҜж°ЁиЎҢдёҡж ҮжқҶпјҢе…Ёж–№дҪҚзү№ж°”з»јеҗҲдҫӣеә”е•Ҷ

еҚ—еӨ§е…үз”өпјҡй«ҳзәҜзЈ·зғ·з ·зғ·йўҶеҶӣпјҢMOжәҗе…Ёзҗғж ёеҝғеҺӮе•Ҷ

жҙһеҜҹеҚҠеҜјдҪ“еӣҪдә§жӣҝд»ЈдёҺеҲ¶зЁӢжј”иҝӣи¶ӢеҠҝпјҢжҝҖжҙ»й«ҳзәҜе·ҘиүәдёҺдә§дёҡе®үе…Ёд»·еҖјпјҢеӨ§иұЎжҠ•йЎҫй”ҡе®ҡз”өеӯҗжқҗж–ҷж ёеҝғиөӣйҒ“пјҢд»Ҙе…Ёй“ҫжқЎжҙһи§ҒиөӢиғҪжҠҖжңҜзӘҒз ҙпјҢд»ҘеүҚзһ»и§ҶйҮҺи§Јй”Ғе…Ёдә§дёҡй“ҫеўһй•ҝж–°еұҖвҖ”вҖ”з”өеӯҗж°”дҪ“пјҢжҠҠжҸЎйӣҶжҲҗз”өи·ҜвҖңиЎҖж¶ІвҖқдёҺвҖңе’Ҫе–үвҖқпјҢжҲ‘们ж„ҝдёҺдјҳз§ҖдјҒдёҡ并иӮ©еҗҢиЎҢпјҢжҸҗдҫӣе…Ёж–№дҪҚзҡ„е…ЁзҗғеҢ–е’ЁиҜўеҸҠиө„жң¬жңҚеҠЎгҖӮ

дёҡеҠЎе’ЁиҜўпјҡй•ҝжҢүдәҢз»ҙз Ғж·»еҠ еҫ®дҝЎ