一、财报交流信息及指引

四家酒店集团均已发布2025年度财报,并给出对当前市场的判断、以及2026年业绩指引。

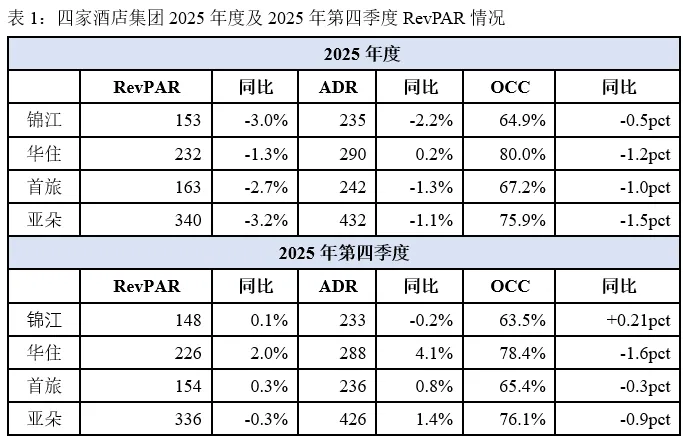

1、RevPAR

锦江:全年RevPAR153元,同比-3%,ADR 235元,同比-2.2%,OCC 64.9%,同比下降0.5个百分点;2024Q4 RevPAR 148元,同比0.1%,ADR 233元,同比-0.2%;OCC 63.5%,同比提升0.21个百分点。

华住:全年RevPAR 232元,同比-1.3%,ADR 290元,同比增长0.2%,OCC 80%,同比下滑1.2个百分点;2024Q4 RevPAR 226元,同比提升2%,ADR 288元,同比提升4.1%;OCC 78.4%,同比下降1.6个百分点。

首旅:全年RevPAR(不含轻管理)163元,同比-2.7%,ADR 242元,同比-1.3%,OCC 67.2%,同比下降1个百分点;2024Q4 RevPAR(不含轻管理)154元,同比0.3%,ADR 236元,同比0.8%;OCC 65.4%,同比下降0.3个百分点。

亚朵:全年RevPAR 340元,同比-3.2%,ADR 432元,同比-1.1%,OCC 75.9%,同比下降1.5个百分点;2024Q4 RevPAR 336元,同比-0.3%,ADR 426元,同比1.4%,OCC 76.1%,同比下降0.9个百分点。

全行业看,根据STR数据,25年中国酒店行业RevPAR同比下滑3.4%,不过,下滑主要发生在上半年,25年9月起行业显现复苏迹象,9月至12月分别实现+1%、+0.1%、+2%、+0.1%的同比增长,而增长主要由平均房价上涨带动。

2、开关店情况

(1)锦江

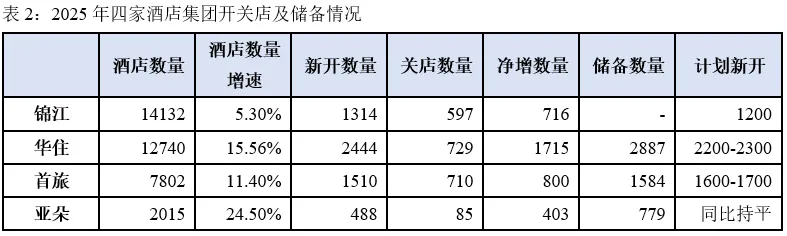

2025年底酒店数量14132家,同比增加5.30%;2025年新开店1314家;关店597家;净开店716家。

公司放缓了2026年的开店和签约计划:26年计划新开1200家(同比减少100家)、新增签约1800家(同比减少200家)。

截至25年末已签约酒店18215家,比当前酒店数量多4083家,这反映了公司储备门店比较充足。

加盟店占比提升0.74个百分点至95%,中端酒店占比提升2.68个百分点至62.81%。

继续推进12+3+1品牌发展战略(2028年前12个成熟品牌稳规模、3个核心中高端品牌提品质、1条公寓及度假赛道补业态),并创新打造长租公寓品牌“途羚”,为企业提供一体化员工住宿解决方案。

(2)华住

华住中国2025年底酒店数量12740家,同比15.56%;新开业2444家,新开数续创历史新高;关店729家,小幅高于24年的668家。

截至25年底经济型、中端、中高端及豪华酒店占比分别为47%、43%、10%,中高端酒店占比稳步提升。

2026年计划新开2200-2300家酒店,相比25年的2300家略减,计划关店600-700家,相比25年的600家略增,计划全年门店数量净增长12%。

25年底储备门店2887家,能够支撑开店计划。

公司现阶段仍聚焦网络扩张,长期目标是2030年在中国拥有2万家酒店,市场份额达到15%。新CFO到任,也是华住推进管理团队专业化、年轻化、国际化转型的关键举措,匹配未来打造世界级酒店集团的战略愿景,相对应的,公司强调专业化、精细化管理重要性愈发凸显。

(3)首旅

2025年底酒店数量7802家,同比增长11.4%;新开店1510家;关店710家;净开店开店800家,高于24年的739家。

中高端数量同比增长12.8%,占比(不含轻管理)提升1.4个百分点至52.7%。

加盟酒店数量占比提升1.4个百分点至92.9%,加盟酒店收入占比提升1.7个百分点至31.7%。

2026年计划新开1600-1700家,相比去年的1500家再提速,这也是公司连续两年大幅提速,能够看出公司想要弥补此前失去的份额。结构上,将持续提升中高端酒店占比,并继续深入拓展下沉市场,执行“属地策略”。

但新开店加速消耗储备门店,2025年底储备门店1584家,少于新开店计划,需要在当期继续增加签约数量,但这也可能使得未来保持高速开店节奏的条件减弱。

(4)亚朵

2025年底酒店数量2015家,同比24.5%,2000家好店目标达成;新开业488家,关店85家,净增403家。

管道酒店779家,高于去年的741家,储备充足。

2026年计划开店数量与去年持平(500家),关店目标80家左右,预计26年关店数量会有所回落,主要是基于25年已完成的存量门店优化调整,当前存量酒店经营质地扎实。

产品方面,中高端方面,年初将亚朵4.0产品正式升级为独立品牌“亚朵见野(Atour Origin)”,其将与亚朵品牌协同发展,共同构建中高端赛道更具竞争力的品牌矩阵,目前亚朵见野在营酒店55家,管道内储备项目超过50家;中端方面,轻居3系在营酒店数量已超过160家,全年RevPAR恢复度同比超过100%,其中四季度同比超过110%。

在“中国体验,两千好店”战略目标收官后,公司正式发布了新一轮三年战略-“中国体验品牌领航”,强调体验是立身之本,品牌是发展之矛。

3、行业展望及指引

(1)行业展望

华住在业绩交流会上反馈,文旅需求仍比较旺盛,入境游市场加速复苏,而商旅需求也看到触底反弹迹象,尤其在一二线核心城市,商务活动和商旅需求复苏趋势显现。其对2026行业整体持谨慎乐观态度,并给出集团26年RevPAR目标为同比小幅正增长,而其在1月调研中给出的RevPAR预期是26年与25年持平。

亚朵则称不会对2026年RevPAR给出具体的数值指引,原因是从全年看,环境变化依然较快,不过其也认为政策利好、商旅复苏等或能够带来动力。

(2)指引

锦江:预计2026年全年实现营业收入139-141亿元,同比增长1%-2%,剔除资产优化及低效业务退出影响后,营业收入同比增长4%-6%,其中境内收入预计增长6%-7%。

华住:预计2026营收同比2%-6%,剔除DH业务,同比5%-9%,加盟管理业务营收预计同比12%-16%。

亚朵:预计2026年全年总净收入将较2025年增长20%-24%。

二、2026年展望

1、26Q1保持强劲,全年审慎乐观

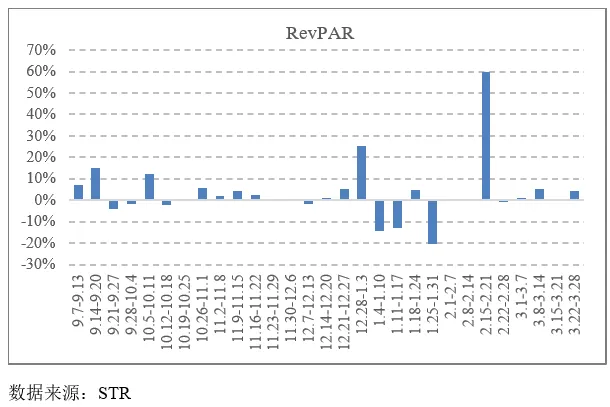

根据酒店之家数据,春节当月四周(2.2-3.1)国内酒店平均RevPAR同比+10.8%,其中ADR同比+7.3%,OCC同比+1.8pct;而3月延续了景气度,3月四周RevPAR同样都录得正增长,如下图。

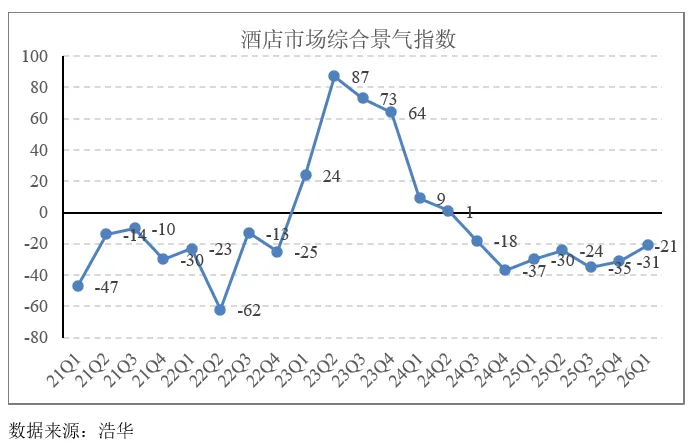

浩华跟踪的酒店市场综合景气指数显示,26Q1全国酒店市场综合景⽓指数为-21,较25Q4回升10个指数点,为近6个季度以来最高,并且环比提升幅度明显,反映从业者对短期经营环境的预期较上⼀季度改善。

酒店集团对26年展望谨慎乐观,华住提到文旅需求仍比较旺盛,入境游市场加速复苏,而商旅需求也看到触底反弹迹象,尤其在一二线核心城市,商务活动和商旅需求复苏趋势显现,并且,其将1月时的全年RevPAR预期提高到小幅正增;亚朵称环境变化依然较快,不过其也认为政策利好、商旅复苏等或能够带来动力。

我们认为,当前看26年形势趋向乐观,原因包括:

文旅需求提供基本盘支撑,供给端、政策端都会催化,同程旅行发布的2026年清明节旅行预测报告,截至3月23日,4月1日-6日(春假+清明假)期间的机票、酒店民宿、门票等搜索预订热度显著超越去年同期,同比涨幅接近一倍,清明出游亲子人群占比接近25%,较往年有明显攀升。

地产等传统产业的商务需求已经在冰点,进一步萎缩的空间不大,而新兴产业在技术快速发展的背景下日渐成熟,其在在经济中的权重也不断增加,相关领域的商旅需求有超预期的可能,25Q4就有这种信号,也带动了行业整体当季表现超预期。

酒店行业自律性增强,头部集团定价和稳价能力提升。一方面,当前核心区域品牌酒店接近饱和,而定价基本跟随区域头部,头部对价格有严格的纪律控制,想要降价需总部审批,以避免恶性竞争以及引起其他加盟商不满,如果有人降价,行业内投资人也会抱团向酒店管理公司申诉,因此,酒店价格基本会体现行情,不会有大的偏离,这25Q4以来增长由ADR带动的原因;另一方面,价格经过几年时间下滑,当前再降价促销的效果已经不大,而且对于酒店集团而言,通过自身能力卷品质和体验的效果更好。

2025年全年行业RevPAR同比下滑3.4%(STR数据),当前机构对全年预测不一,国内机构偏乐观,预期全年RevPAR回正,海外机构如摩根大通预期全年RevPAR降幅收窄至1%-2%。我们认为,当前情绪趋向乐观,如果行业Q2能够延续正增表现,而去年Q3基数相对较低,则全年将值得期待。

2、供应节奏

虽然几个酒店集团都强调当前已经进入提品质比加速开店更重要的阶段,但我们认为,这并非指拓店不再重要,只是提升住宿体验和服务品质的重要性更高。如华住23年就提出了“质量优先于规模”的高质量可持续发展战略,但其24、25年连续两年新开店数量创出新高,并称仍将维持高位开店区间,到2020年实现2万家目标。

我们认为,短期看,市场表现决定2026年行业扩张节奏,如果RevPAR后续专负,供应将降速,但幅度不会很大,这从几家集团开店计划能够看出;而如果RevPAR能够延续较好表现,供应端不会降速,站在酒店集团的角度,在连锁化率达到天花板之前尽可能多地抢占地盘和份额仍是强逻辑,若如此,届时头部酒店将会有RevPAR与扩张双重逻辑。

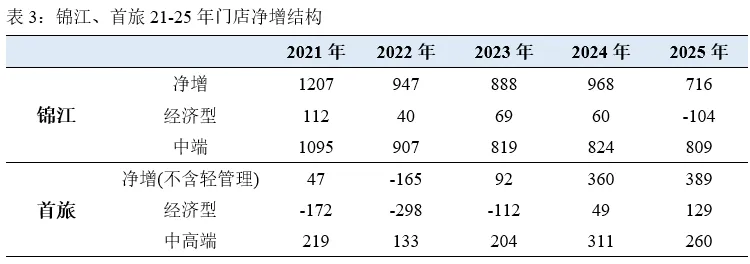

从几家集团开店计划看,华住、亚朵、首旅26年都将维持较高开店节奏(表3),锦江降速,原因一方面海外亏损拖累财务(25年亏损6.66亿,相比24年的4.37亿加深),另一方面更重要,即前期虽通过并购快速扩张,但并未像华住那样形成聚焦的产品,导致品牌分散,在当前投资人更理性看品牌和投资回报率的阶段,品牌势能不够不仅难以扩张,还面临关闭低效门店的压力,这也是锦江和首旅关店比例明显高于华住和亚朵的原因。不过对于锦江而言,虽然整体开店节奏放缓,但结构上看不弱,如表3,其25年门店整体净增716家,其中经济型净减少104家,而中端酒店净增809家,并未降速,因此,能够判断其开店和扩张节奏放缓主要为调整品牌势能低的门店、尤其是经济型酒店,体现在业绩端,其国内酒店业务收入同比+1.94%、归母净利润同比+23.5%(有直营改善、财务费用优化等原因),显著好于首旅的收入同比-1.9%、归母净利润同比+1.1%(扣非、有景区贡献)。

3、中高端

几家头部集团都在强调中高端战略,当前净增长数量最大的也是中高端,这一方面原因是经济型酒店已经饱和,另一方面原因是行业迈入高品质发展阶段,住宿体验和服务水平决定品牌力和盈利能力,本质是供给能力决定竞争力和长期市占率,此前的跑马圈地式的粗放扩张阶段已经结束。

当前局面看,亚朵已经成为中高端细分标杆,华住则凭借品牌、供应链、运营能力等优势在中高端快速布局,锦江虽然短期条件受限,但毕竟底子较厚,如果接下来海外能够减轻拖累,境内逐步聚焦强势品牌、清理弱势品牌,那么也并非没有再打开空间的机会,但这个过程存在不确定性,而首旅已经相对落后较多,去年年初国资给了集团较大压力,起到一定推动作用,公司称将坚定“规模为先”战略,去年和今年都将延续高开店节奏,但其25年末储备门店1584家,低于26年开店计划的1600-1700家,因此年内需要补充签约,但向后看这可能影响未来年份的开店节奏。

亚朵的中高端战略为升级亚朵4.0产品为独立品牌“亚朵见野”(年初完成),其将与亚朵品牌协同发展,共同构建中高端品牌矩阵;华住中高端采取多品牌协同发展模式,核心品牌为城际、水晶、美居,去年底新开全季大观品牌,个品牌对应中式美学、以及德系、法系的生活方式,以匹配不同客群的需求与体验偏好;锦江的“12+3+1”品牌战略中,3中高端品牌为锦江都城、丽芮、丽柏;首旅中高端多为如家原有品牌升级而来,包括如家商旅、精选、如家4.0等部分纳入了中高端统计,和颐、璞隐等品牌有区域反馈较好,但拓店节奏较慢,可能与其当前体量相对较小也有关,毕竟,品牌势能、消费者以及加盟商认知的培育一旦落后,再追赶难度很大。

三、总结

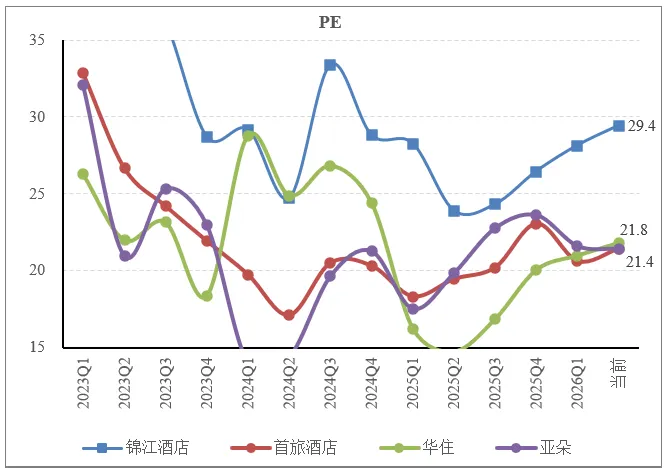

综上,我们认为,当前看26年行业整体形势比较乐观,26Q2行业RevPAR表现对全年指示意义将很大,4大头部集团看,华住、亚朵从扩张、运营以及收益指标等各方面看确定行较高,锦江境内业务有显著改善、但海外拖累并未缓减,市场基于国内业务相对乐观的表现给予锦江一定的估值溢价,我们认为有合理成份但不宜过高;首旅虽短期扩张较快,单总量已难以追赶,并且以经济型和轻管理为主,也对应其面向下沉市场的“属地策略”,从这个角度,首旅更可能跟随行业整体表现,难以有阿尔法端的弹性。

估值方面,每股华住、亚朵更有吸引力,锦江后续需要改善预期兑现以支持当前溢价,总体上,A股锦江与首旅当前估值并不低,其后续运行更取决于行业整体表现,而华住、亚朵在受大盘影响之外自身估值仍有一定弹性。

本文不构成任何投资建议。