中东军事冲突已持续一月有余。中国醋酸乙烯装置生产尚未因上游乙烯供应问题停车或降负,但国内及出口的市场行情及贸易格局已全然不同。

截至4月1日,ICIS华东醋酸乙烯评估均价为11500元/吨,较冲突爆发前大涨92%。同时,中国出口价格已超过1600美元/吨,涨幅约110%。

ICIS认为,中东局势对全球醋酸乙烯供需面的冲击明显,即便战争结束,次生影响也将持续数月,中国出口套利短期仍将维持。

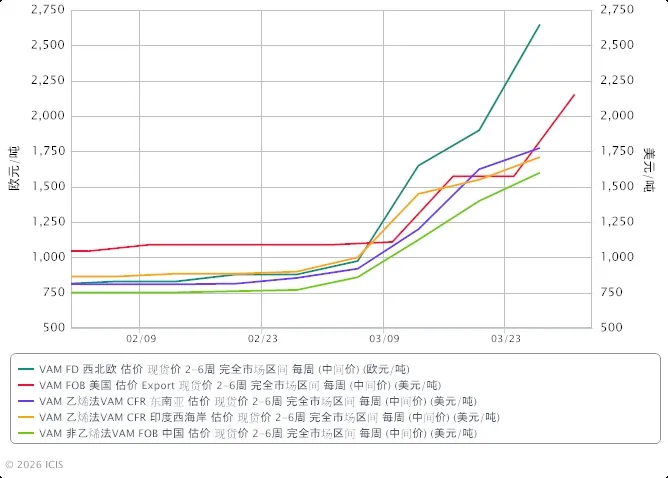

图1:全球醋酸乙烯行情快速上涨

从ICIS对全球主要区域醋酸乙烯价格评估的对比图可见,2月底中东军事冲突爆发后印度醋酸乙烯市场反应最为敏锐,东南亚及中国出口价格上涨紧随其后,欧洲行情稍慢一拍但很快便异军突起。

在ICIS中国团队跟踪的30个石化产品中,醋酸乙烯3月涨幅居前。作为一个主要围绕基本面波动的产品,醋酸乙烯此次暴涨的基础确是基于供需面的支撑。

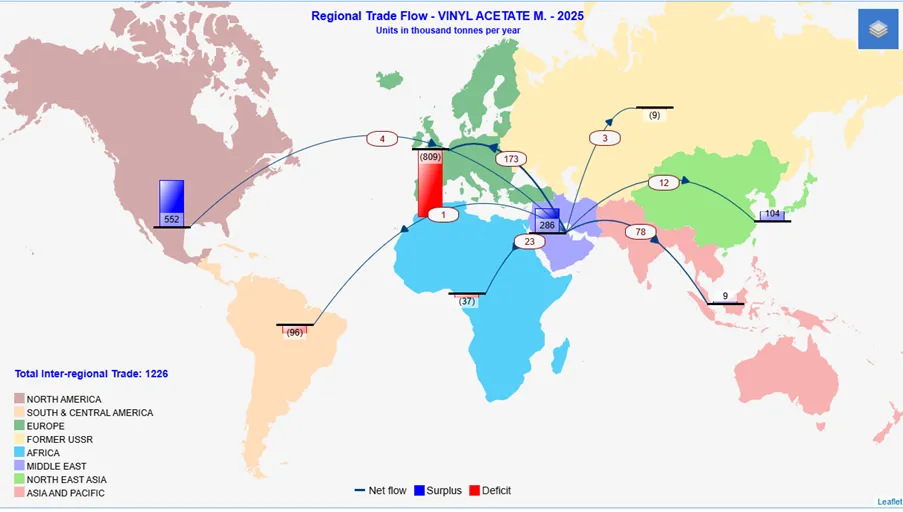

虽然2025年中东地区的醋酸乙烯产量仅占全球5.7%左右,但因本地需求有限,出口量占生产8成以上,在全球扮演重要的输出角色。

图2:中东醋酸乙烯出口地位显著

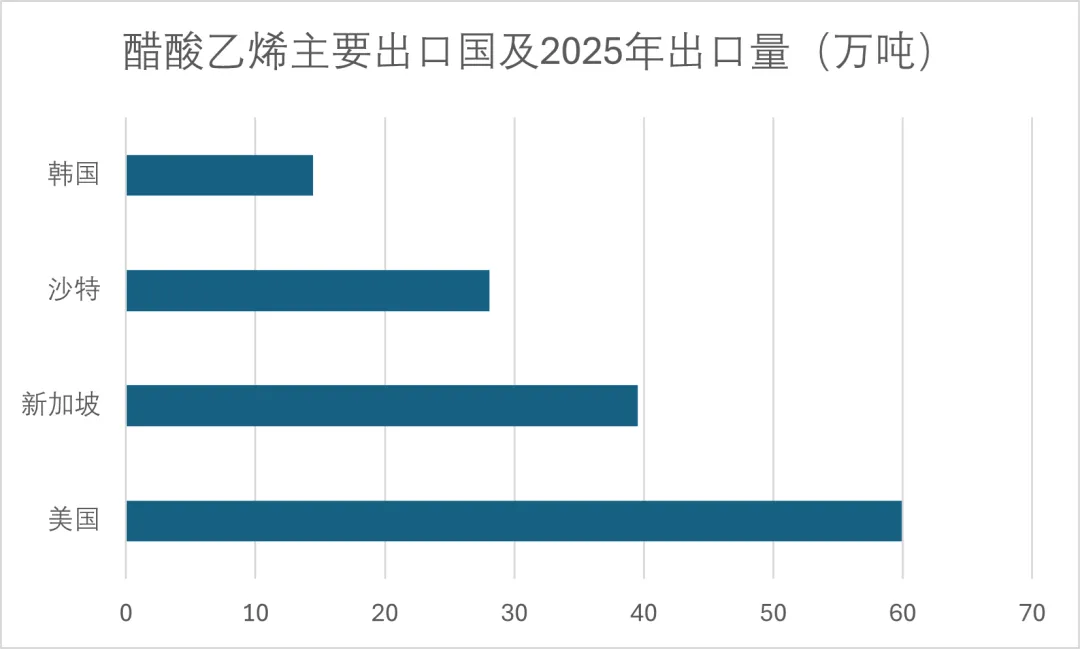

根据ICIS供需数据库,全球醋酸乙烯主要出口地包括美国、沙特、新加坡及韩国。

图3:2025年主要醋酸乙烯出口国出口量排序

来源:ICIS供需数据库

此次中东战火直接中断了全球第三大出口国沙特的资源流出。同时中东原油、石脑油及乙烯等原料输出也基本停滞,导致第二大和第四大出口地新加坡与韩国的醋酸乙烯生产严重受损。由此,全球主要出口来源地中的三大均面临严峻挑战。

印度作为全球最重要的醋酸乙烯需求地之一,已计划于2026年启动第一套醋酸乙烯装置,但目前仍完全依赖进口。2025年印度进口共计超过22万吨,其中从新加坡和中东进口的醋酸乙烯月均数量约为1.1万吨及7000吨左右,合计占比超九成;剩余少量从亚洲其他地区补足。

2月底中东冲突爆发后,霍尔木兹海峡很快进入事实性关停状态。不久新加坡当地一醋酸乙烯装置便宣布不可抗力。这令印度的进口资源一度枯竭,价格顺势飞涨。

此外,包括韩国及台湾地区在内的多套亚洲醋酸乙烯装置也因原料问题而降负或停车。

亚洲地区多地生产异常导致南亚及东南亚地区的醋酸乙烯供应不确定性急速上升。除印度外,印度尼西亚、泰国、马来西亚等地传统依赖新加坡货源,至此也面临断供风险。

另一端,欧洲的走势先缓后疾。欧洲作为全球醋酸乙烯进口量最大的地区,2025年总计输入约80万吨,其中6成从美国进口,剩余货源多来自中东,以东北亚和亚太地区作为补充。

就3月份的情况而言,欧洲从中东及亚洲传统来源地进口的可能性大跌。沙特的货源无法经过霍尔木兹海峡,而亚洲多地醋酸乙烯装置在降负或不可抗力的情况下,虽尽力确保有限生产但也只能维持自身及核心客户下游装置低负荷运转。

美国方面,冬季暴风雪之后虽然曾停车的醋酸乙烯装置多已开车,但据悉当前运行仍然偏低。加之海运及保险费用大涨,且舱位紧张,一定程度上阻碍了出口机会。根据ICIS海外报道,燃油价格上涨亦正推高运费。

欧洲本地,随着3月德国瓦克装置因原料问题降负运行,本地整体开工极低,现货供应急剧紧张,而当地买家在上涨行情中多争取留补库存,导致现货价格快速推涨至2005年ICIS有记录以来最高位。

表:ICIS实时供应中断显示近期全球多套醋酸乙烯装置生产异常

此外,韩国乐天多套上游装置停车或降负,原料短缺导致醋酸乙烯生产有限,对外供应亦多中断。

在此特殊背景下,中国醋酸乙烯资源成为满足全球需求的重要来源。中国出口量价齐升,且对国内市场形成强劲支撑。

3月至今,除部分长期海外订单客户,来自南亚和东南亚买家的询货络绎不绝。

据华东地区一乙烯法醋酸乙烯持货商称,因价格优势,目前中国的供应商及出口商们已将出口作为第一选项,对国内市场,除了长约兑付,乙烯法醋酸乙烯现货投放已严格控量。

南亚方向,因印度针对中国货源税率较高,往常套利窗口极难打开。但近两周听闻大量电石法资源出口至印度已兑现。有消息称,印度已决定在指定时间内对多种化学品免征进口关税,以便缓解近期多个来源地资源中断导致的供应缺口。

此外,因新加坡资源紧缺,之前常规从新加坡至欧洲的贸易路线部分转变为从中国大陆输出。

而中国国内部分依赖韩国或新加坡货源的下游装置,如今不得不另想他法。随着原料成本飙升,部分企业或要权衡从现货市场采购高价原料,还是选择调整自身生产。

蓬勃的出口势头推动中国的生产商们已将醋酸乙烯装置开至可能的最高位。无论是出口还是国内销售,近期的生产利润都十分可观。虽原料乙烯和冰醋酸当前价格均高持,醋酸乙烯理论测算利润仍可达3000元/吨以上。

近三年,中国醋酸乙烯价格处于国际市场偏高位,且海外需求相对平淡,导致出口呈现逐年下滑态势。而近期中国出口地位反转,体现出国内原料的可获得性较其他地区稳定性更强。

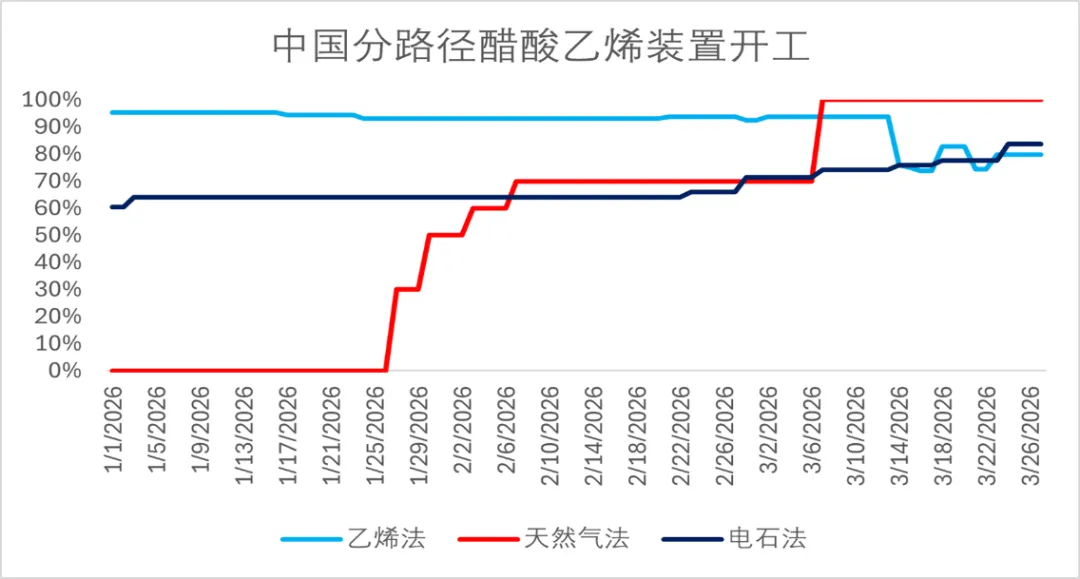

此外,中国醋酸乙烯产能中四成左右为电石法资源,如加上天然气法资源,合计占比高达56%。得益于原料端的多样性,近期国内醋酸乙烯行业开工稳定提升。据ICIS数据,3月底醋酸乙烯日度平均开工已超84%,相对2月初上涨约10个百分点。

图4:中国醋酸乙烯开工率变化

位于湖南的一套20万吨/年电石法装置停车已久,近期重新采购电石原料,生产醋酸乙烯以便自用。位于重庆的天然气法装置,也从2月初的7成开至满负荷。而常年自给自足的一家宁夏电石法工厂近期也开始积极生产并大范围外售。

行业人士表示,虽然国内乙烯原料整体仍较紧缺,但目前良好的利润率支撑决策者们继续将原料倾斜配置以保障醋酸乙烯高负荷生产。

ICIS了解到,华东一套30万吨/年醋酸乙烯装置的检修计划略有推迟。目前除华南地区一套装置处于检修状态,其他乙烯法装置均保持当前可能的最大负荷。

当海外价格起飞的同时,国内部分贸易商在大肆推涨和买家的抱怨声中纠结。下游企业面临成本急速上涨不得不跟随涨价潮流,而愈往下游传导的难度愈大。所幸季节性需求支撑国内聚乙烯醇和VAE工厂订单,短期醋酸乙烯下游维持较稳定开工。EVA方面,终端库存的累积初见规模,近期下游采购动力减弱,导致EVA价格可能面临回撤风险。如乙烯和醋酸乙烯价格持续高位,部分EVA供应商或需在继续推涨和调整生产之间做出选择。

本文由施小芳撰写。Kevin Callahan,Hwee Hwee Tan和Nick Sivarajah补充报道。

END

想要获取更多精彩内容

长按识别二维码关注我们

联通市场,优化全球资源配置,塑造共赢世界。

ICIS是全球独立的大宗品市场信息服务商。我们连接数据、市场和客户,全面准确地展示全球大宗品市场全貌,助力客户制定最睿智的商业决策,最终实现全球资源的优化配置。

ICIS助力企业制定更加睿智的战略决策、降低风险、提高生产效率,并从新的机遇中实现盈利。通过我们的数据服务、思想领导力和决策工具,您将更加了解并轻松掌握全球部分最重要市场的发展动向。我们的行业资讯为供应链数以千计的日常决策助力。

点击下方“阅读原文”,了解更多内容。