近期,雅迪、九号、绿源、小牛等企业发布2025年全年财报,勾勒出行业当前的竞争格局,也揭开了不同企业在行业新周期里的增长成色。

谁在政策变革下持续筑牢护城河?谁又能在行业分化中站稳长期增长的脚跟?本文将结合客观财报数据,逐一拆解四家企业的年度表现。

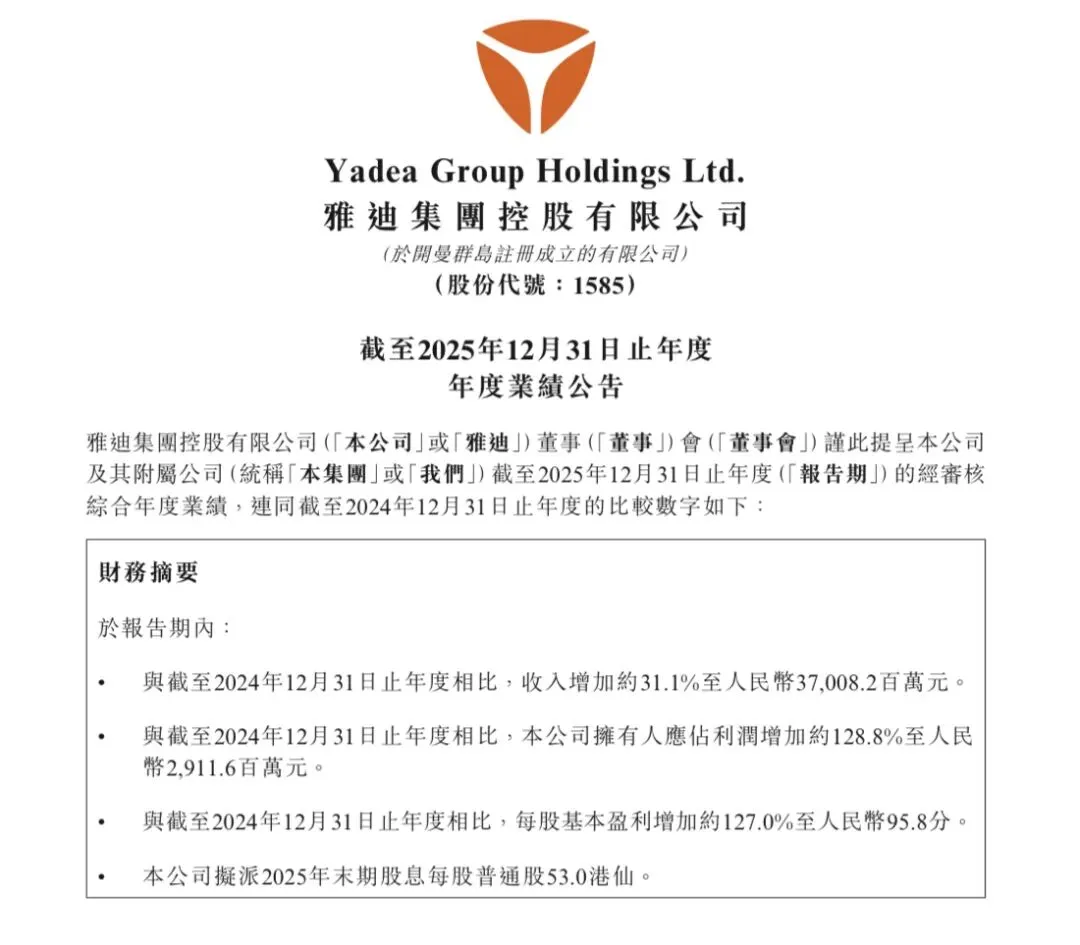

雅迪:盈利水平创历史新高

2025年,雅迪扭转了2024年营收、利润双下滑的态势,实现营业收入370.08亿元,同比增长31.07%;归母净利润29.12亿元,同比增长128.83%;全年电动两轮车销量约1627万辆。

盈利端的大幅改善,核心源于产品结构的持续优化与全产业链布局的红利释放。2025年雅迪整体毛利率从2024年的15.2%提升至19.1%。

值得关注的是,雅迪电池及电驱动业务毛利率出现小幅下滑,从2024年的11.24%降至8.32%,也反映出行业核心部件领域的竞争仍在加剧,即便是龙头企业,也面临着细分业务的盈利挑战。

九号:全品类布局支撑业绩高增

财报数据显示,2025年九号公司实现营业总收入212.78亿元,同比增长50%左右;归母净利润17.58亿元,同比增长61.84%。其中电动两轮车国内销量达408.7万台,成为主要增长引擎。

九号的高增长,核心源于其消费电子级的智能化研发能力与全品类的协同布局。自研的Ridey GO智能车机系统、Ridey LONG长续航系统等核心技术,构建了差异化的产品竞争力;同时,公司依托平衡车、电动滑板车等基本盘,形成了短交通全品类覆盖,全球化的渠道网络也为电动两轮车业务提供了增长支撑。

绿源:技术驱动增长的“高质量”样本

财报核心数据显示,2025年绿源实现营业收入59.07亿元,同比增长16.5%;归母净利润1.75亿元,同比大幅增长50%;全年产品总销量超350万辆。

拆解财报数据,绿源这份亮眼业绩的核心增长引擎,正是 “一体两翼” 发展战略的全面落地。其中,以国内电动两轮车、三轮车为核心的 “一体” 基本盘,是业绩增长的 “压舱石”;两翼则指向海外布局与具身机器人两大增长极。

在 “一体” 层面,绿源牢牢锚定两轮车、三轮车的刚需主力战场,同时持续发力 E-bike 骑行、共享出行、车辆租赁、换电服务等多元场景,多点开花的业务布局推动主业规模稳步扩容。

在“两翼”层面,2025年绿源海外业务实现跨越式发展,海外营收同比增长38.6%。同时,绿源通过与头部机器人企业达成战略合作,持续推进具身智能机器人领域的联合研发与商业化探索,在夯实核心主业的同时,开启了更具想象空间的产业布局。

渠道方面,截至2025年末,绿源拥有近1.4万家线下零售门店,渠道下沉与渗透能力持续增强。“线上下单、门店自提”的新零售模式累计为线下门店带来超过35万辆整车订单,帮助7600家门店接入线上平台,实现了线上流量与线下终端的高效联动。

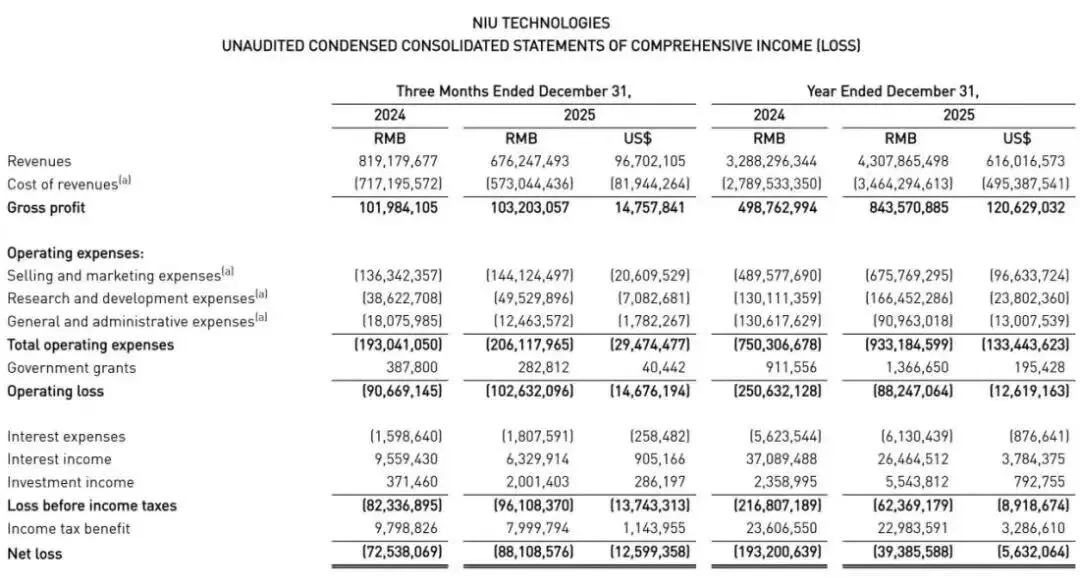

小牛:业绩增长推动盈利修复

财报数据显示,2025年小牛电动实现营收43.079亿元,同比增长31%;整车销量119.8万辆,同比增长29%;毛利率升至19.6%。盈利端,公司全年净亏损同比大幅收窄近 80%,为后续盈利转正打下了坚实的基础。

小牛的业绩增长,核心源于对高端智能化赛道的长期深耕与产品矩阵的持续迭代升级。2025 年小牛持续加码核心技术研发,实现了续航能力、智能交互、骑行安全的全方位突破。

产品端,小牛围绕都市通勤、高端玩乐、个性改装等细分场景,完成了从旗舰款到入门款的全场景产品矩阵覆盖,既通过旗舰系列巩固高端市场优势,也凭借高性价比的新品精准触达更广泛的用户群体,实现了产品结构的持续优化。

写在最后

2025 年四大品牌的财报表现,清晰勾勒出中国两轮电动车行业的全新竞争格局:新国标全面落地后,行业马太效应持续加剧,中小玩家加速出清,行业竞争彻底从“规模扩张的价格战”,转向“价值驱动的高质量增长战”。

未来,行业集中度将进一步提升,只有真正坚守长期主义、掌握核心技术、具备持续盈利能力的企业,才能在新一轮的行业洗牌中站稳脚跟,领跑两轮电动车的下一个黄金时代!