1、货款、材料款

2、设备款、工程款

3、费用款

4、其他应支付的账款

2️⃣、理解

是企业在日常经营中尚未支付给供应商的经营性欠款,属于无息流动负债,无强制票据法律约束,是最基础的赊账挂账。先拿货、后给钱,没开票据、没签硬性欠条,纯生意交情挂在账上的欠款。

关于上期应付票据的理解:

应付票据实质可以拆分为短期借款和应付账款。票据中为银行承兑汇票的实质是一笔银行短期借款,因为票据到期后银行是承兑人,所以本质是银行对企业进行授信,银行为企业开出银行承兑汇票的过程就是企业使用授信额度的过程。票据中为商业承兑汇票的实质是一笔应付账款,因为到期后企业是承兑人,还是需要企业付款的。

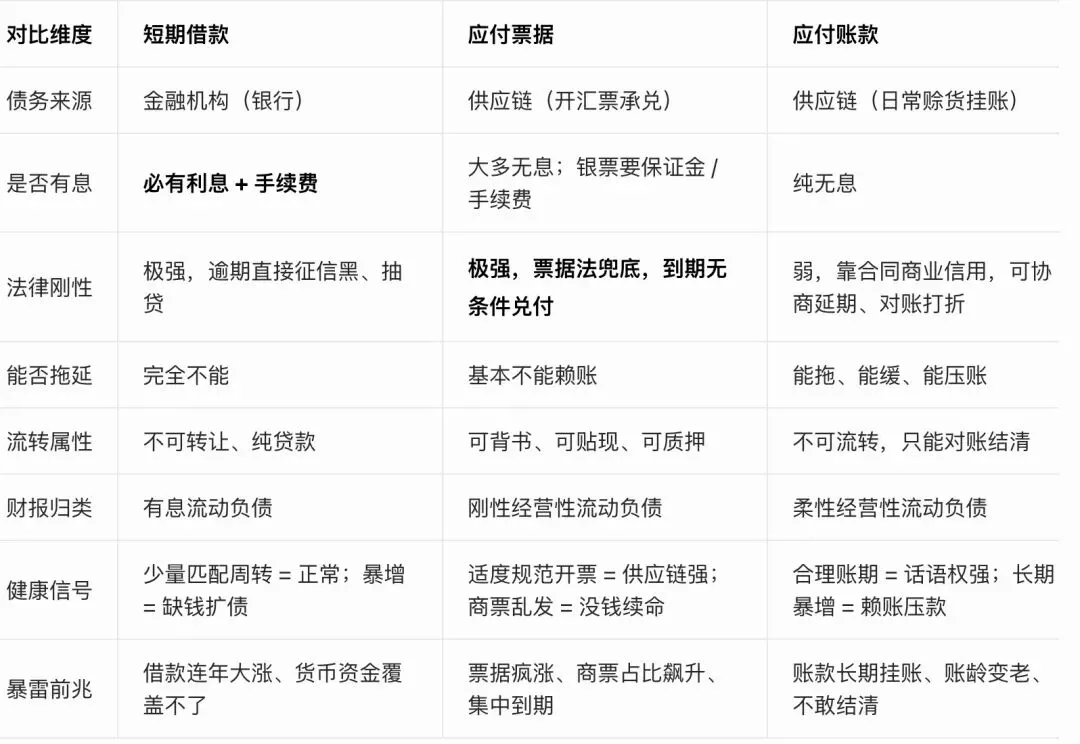

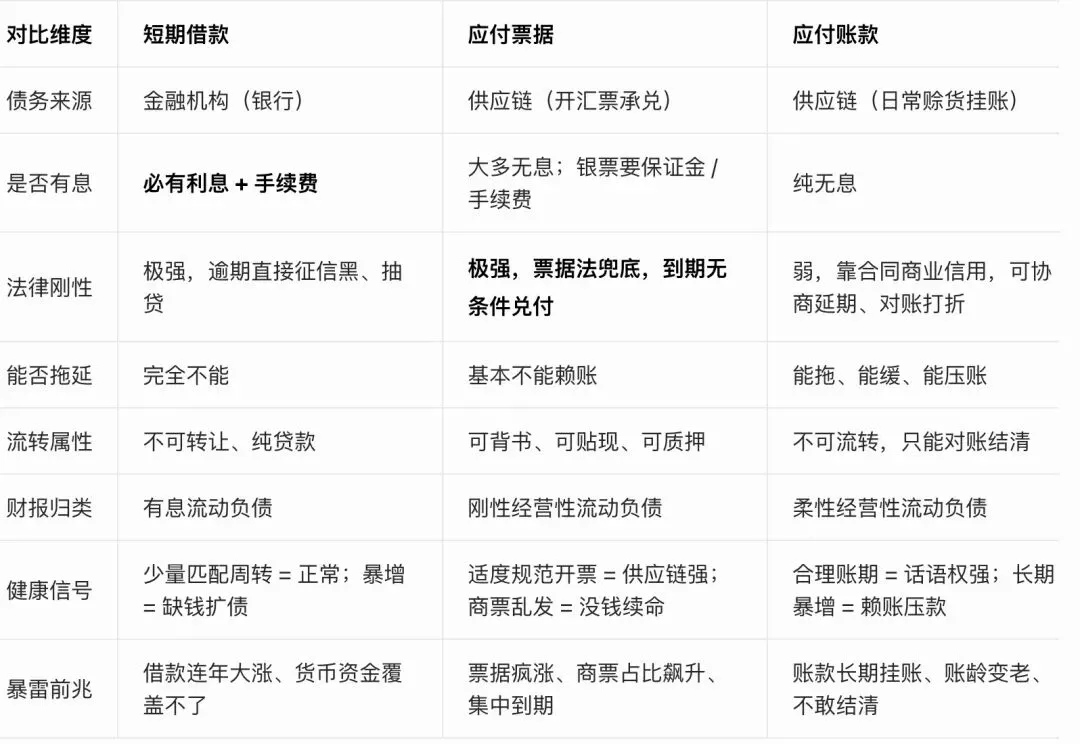

3️⃣、短期借款、应付票据、应付账款对比

短期借款 → 欠银行的,要利息 应付票据 → 欠上下游的,硬欠条,到期必须还 应付账款 → 欠上下游的,软赊账,可协商、可拖、可对账

1️⃣、从企业优势上理解分析(账款高是好事)

无偿占用上游资金,无息借钱做生意,现金流更宽裕;

账期长、赊货多,说明对供应商议价权强、是大客户;

减少银行贷款,少付利息,压低财务费用。

2️⃣、从劣势 / 风险看(畸形高企是雷)

长期拖欠、账款暴增→企业没钱结账,靠赖账续命;

欠款太久→优质供应商断供、涨价、只收现款 / 只认票据;

账款杂乱、长期挂账不清→容易藏坏账、虚增利润、财务造假;

虽比票据软,但集中爆雷也会引发诉讼、断供应链。

3️⃣、白话理解应付账款和应付票据之间的对比

应付账款:你进货,跟老板说:先拿货,月底再结。没开条子,全靠交情 —— 这就是应付账款。

应付票据:你进货,开一张 3 个月后必给钱的正规汇票(银行或自己承兑),写死日期、金额,拿票就能转手抵押、贴现 —— 这就是应付票据。

三、财务报表排雷之应付账款

1️⃣、企业分析

✅ 健康(真龙头话语权)

应付账款 和 营收、存货、营业成本 同步增长 账期稳定、常年合理拉长 现金充裕、不想提前付钱,主动占上游无息资金 不疯狂转成应付票据、不堆短期借款

❌ 爆雷(没钱硬拖、造假藏坑)

营收不涨、利润下滑,应付账款逆势暴增 长期挂账、账龄越来越老(三年以上不结清) 不敢付款,慢慢把应付账款转成应付票据(软债变硬债)

2️⃣、风险等级判定

✅ 低级风险(优质)

账款跟着营收走、周转稳定、不长期挂账、不转票据

⚠️ 中级风险(预警)

账款悄悄变大、周转变慢、部分账款开始转票据

❌ 高级风险(暴雷前兆)

营收停滞、账款暴增、老账不销、大量转商票、现金极少

三、总结

合理拉长的应付账款,是企业吃供应链红利的底气;无故高企、长期挂账、逆势暴增的应付账款,是没钱付款、隐瞒窟窿、靠赊账续命的伪装。

若觉得文章有帮助到你,点赞关注,会不定期分享干货,点击名片即可关注: