攒股收息之石药集团财报

人海茫茫,我们边走边聊,点击上方蓝字“农夫”关注我,一起提升认知,保持人间清醒,期待和你一起变优秀!

周二的发文中提到要对公布了2025年财报的石药集团做个分析,因为这是自己的第二重仓股,大约占的仓位的20%,所以的它的表现也将直接决定我整个组合的表现,中国平安仓位36.97%,石药集团仓位20.58%,合计57.55%,其实已经算是非常集中了;

这算是我今年写的第三份财报了,我看万科今晚也出财报了,亏了886亿比预报多了64亿,不知道明天的走势会如何也懒得猜,放到下一期也写写,就像昨天那个担心美的暴跌的博主有啥意义呢攒股收息之原则与纪律,今晚是南非3月31日晚,刚锻炼完国内已经凌晨三点了,时间过的真快就已经四月了;因为明早凌晨四点得起床去美丽的开普敦(有好望角的地方)出差所以今天先写了,明晚还不知道啥时候能到宿舍。

主要从四大点,

一.2025年经营结果

二.经营小结

三.对股民的投资价值

四.总结以及未来的操作

一.2025年业绩结果

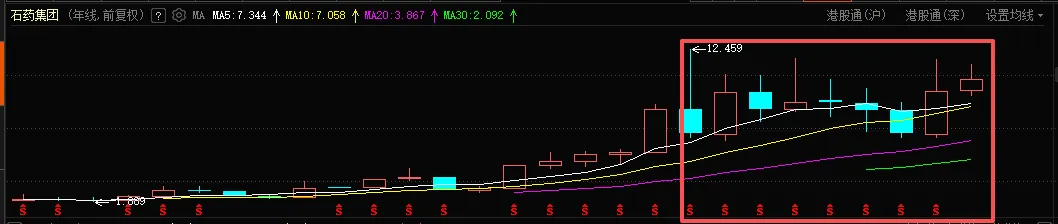

2025年的业绩表现为转型阵痛期,短期承压,现金充足。

石药集团已经走在从“仿制药巨头”向“创新药企业”转型的关键时刻。

1.经营结果

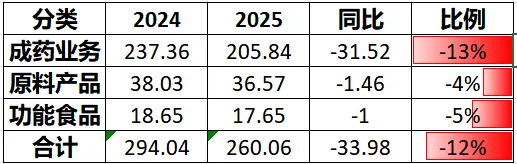

2025年,营收260.06亿元,同比下滑10.04%,股东利润38.82亿元,同比下滑10.3%,营收和利润都是双位数下滑。

A.经营概览(自己做的表格凑合着看哈):

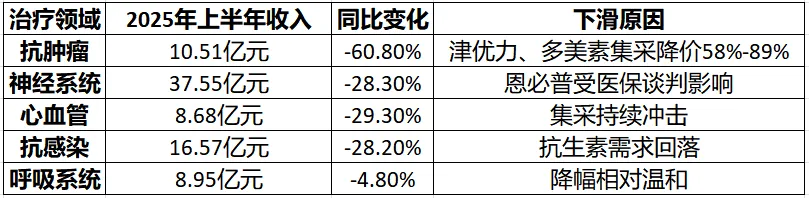

收入从237.36亿元降至205.84亿元,是业绩下滑的主因。核心治疗领域表现如下:

b.原料产品

功能食品业务实现4.5%的稳健增长至17.65亿元,主要得益于:

果维康品牌效应持续释放,销售收入稳定增长作为全国维生素补充剂知名品牌,渠道覆盖近200家连锁药房

本业务分类溢利同比增长25.5%,盈利能力持续改善

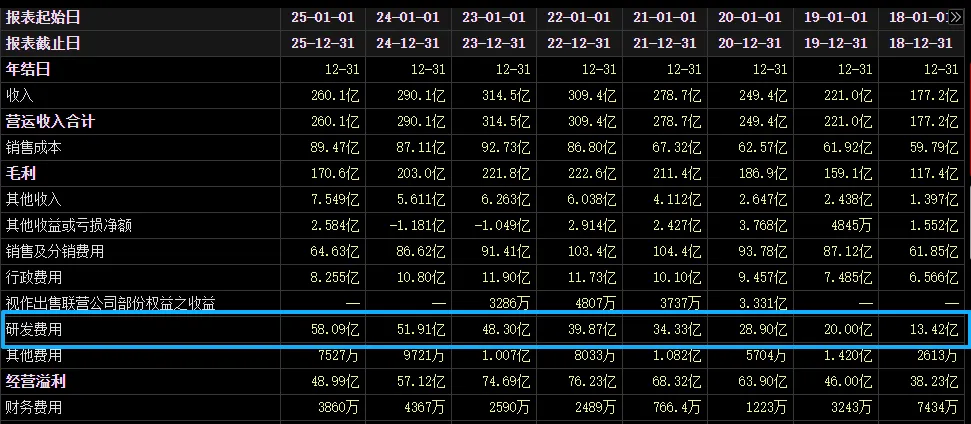

研发投入持续加码:58亿元,通过比增长11%占成品药收入接近30%了。纳米制剂平台,MRNA疫苗平台,ADC平台(抗体偶联药物),小核酸平台(靶向药),细胞治疗平台等;在研创新药和创新制剂200余项,28项重点管线进入II/III期关键临床,所以随时股吧里都能看到信息公布就像我以前买恒瑞医药的时候一样。创新药:2024年授权费17亿,2026年首付款都已经80多亿了,会形成以仿制药为基础,拓展创新药为第二增长曲线的双轮驱动,原料药拓展出海。核心是它不仅能生产,还能销售,现在还能研发,我们现在能有这么强的话语权不就是因为我们具备完整的产业链吗?2025年至今获得5项对外授权,总金额282亿美元,发展成为由产品输出变为平台输出,目前已在欧美、 东南亚 、非洲等70多个国家和地区建立销售网络,欧盟和 美国 市场占比分别为31%和24%。对外授权有望成为石药集团将来盈利增长与估值提升的核心驱动因素。子公司石药创新是全球最大的化学合成咖啡因生产商,且是可口可乐,百事可乐,红牛三大国际饮料公司的全球供应商。成药业务(占比79%)+原料产品(占比14%)+功能食品(占比7%);新上市产品放量将会弥补成药的收入下滑(明复乐,恩舒幸,恩益坦等)2025年利润绝对值减少约5亿元,利润减少主要是成药业务降低31亿收入:药物集采已经8年,风险持续出清,进一步提升企业的管理和研发能力,销售费用减少22亿元。研发持续加码,平台和管线布局丰富,集“研,产,销”为一体,第一季度首付款超12亿美元,且有超282亿美元的对外授权协议。积极拓展欧美市场和一带一路国家,年报中目标明确到2030年要将海外收入占比提升至30%。国家要解决广大民众生活的三座大山“高房价,医疗贵,低工资”医疗贵国家也在积极的想办法解决集采就是其中的一个动作,虽然这会压缩企业的盈利,但是我作为一个石药的小股东我还是支持国家这样做的这点情怀还是要有的,不能只想着赚钱。低工资这个事呢慢慢来吧,现在什么都涨价了,看看下一步能不能轮到我们的钱包涨涨。每股分红0.29港元,对比去年提升10%,这说明公司对自己的经营以及现金流很有信心毫无疑问这是一只妥妥的十倍大牛股,前提是你能一路拿住陪它成长(2012-2026算也行)。结论——对我而言(每个人的判断和承受力不同,请独立思考)市盈率: 25倍,目前已经不便宜了,如果创新药能持续放量,依然可以支撑其市值。股息:2.5%,远高于目前四大行年存款利息的2倍以上。十年的沉淀,2026年也许是石药集团的转折之年,重回增长,股价也在这里连续震荡十年了从时间来看差不多到位了。药品我的定义是消费品,用完以后就没了,久了不用还会过期,这就是消耗品。加上自己有152%的收益率(截止今天的收盘价),再配合收盘价有2.5%的股息,自己可以去博一博继续持有。首先:它已经占我持仓占比的21%以上了,如果再加仓就会过于集中,风险也会随之而来。其次:我的成本价在3.4元,现在的价格在8.4元,现在买入会拉高我的持仓成本,来个大跌也会影响本金,除非它跌到4元附近以及以下我会再次启动加仓。最后:股价的是否涨跌不会影响我每年在它身上近8%的股息收益(按我的成本价),所以它妥妥的也是我持仓里的第二块压舱石。中国平安是我持仓中的盾,它的整体表现会相对稳定,因为盘子大,股性相对弱一些,但是我的股息收益30%会来自它。石药集团是我持仓中的茅,它的股性相对活跃一些,因为盘子适中,有创新药的故事可以讲,说白了就说有预期和成长性,尤其是大家对医药股弃之如敝履的今天。这两个公司形成了我持仓的攻防守,将是我未来收益的压舱石,目前通过2025年财报的分析体检都通过。其实如果有持续关注我读者就应该已经发现了我是一个绝对的左侧交易者,都是在公司压力大,经营差的时候买入的,属于雪中送炭还老是吃亏一起挨打的那种人——憨包。中国平安,石药集团,平安银行,洋河股份,万科企业,都是在这种时候买入的,而且是越跌越买。下一个会是谁呢?会有几个走出来呢?评论区可以说下你的看法。End

作者简介:九二年自由撰稿人

私企高管,终身投资学习者,健身爱好者,

日光倾泻时我低头做沉默的牛马——打造自己的源源不断现金流;

华灯初上时我便在灯下打捞自己——对世俗沉沦的自己进行重铸;

破晓初现时我已整装与朝阳同行——拾起责任的背包战斗中成长;

感谢你能来,如果有那么一两句话对你产生了影响那就是我追求的意义,如果认可他,喜欢他欢迎关注,点赞和收藏,让我们一起成长!