“国防军工行业深度研究:AI浪潮驱动海外燃机需求井喷,国产两机赛道有望估值重塑”由东方财富证券发布。

本报告共计:46页。完整版PDF电子版报告下载方式见文末。

AI 算力缺电驱动燃机景气上行,利好军工“两机”产业链配套企业。

燃气轮机作为技术成熟、功率覆盖广、启动迅速且运行稳定的动力装备,长期在电力系统的基荷与调峰中扮演关键角色。当前,全球正经历由AI 算力爆发引发的深刻变革,AI 大模型参数量与计算量呈指数级增长,驱动数据中心迈入“吉瓦级”时代,其高能耗、高功率密度及 高动态负载的特性,对美国等地区的现有电网构成巨大挑战。在美国 电网扩容缓慢、输电设施建设周期漫长的背景下,燃机凭借其部署灵 活、供电可靠的突出优势,成为中短期内解决 AI 数据中心“缺电焦虑” 的最优解。值得注意的是,燃气轮机与航空发动机(简称“两机”) 在技术路径、材料体系和供应链上高度重合。因此,由 AI 数据中心需求激增所驱动的燃机市场繁荣,为长期深耕“两机”领域,具备特种 材料研制、精密制造能力的军工配套企业带来了业绩增长的新机遇, 并提供了估值重塑黄金时期。

需求端:AI 算力驱动“刚性”电力缺口,燃机成海外巨头必选方案

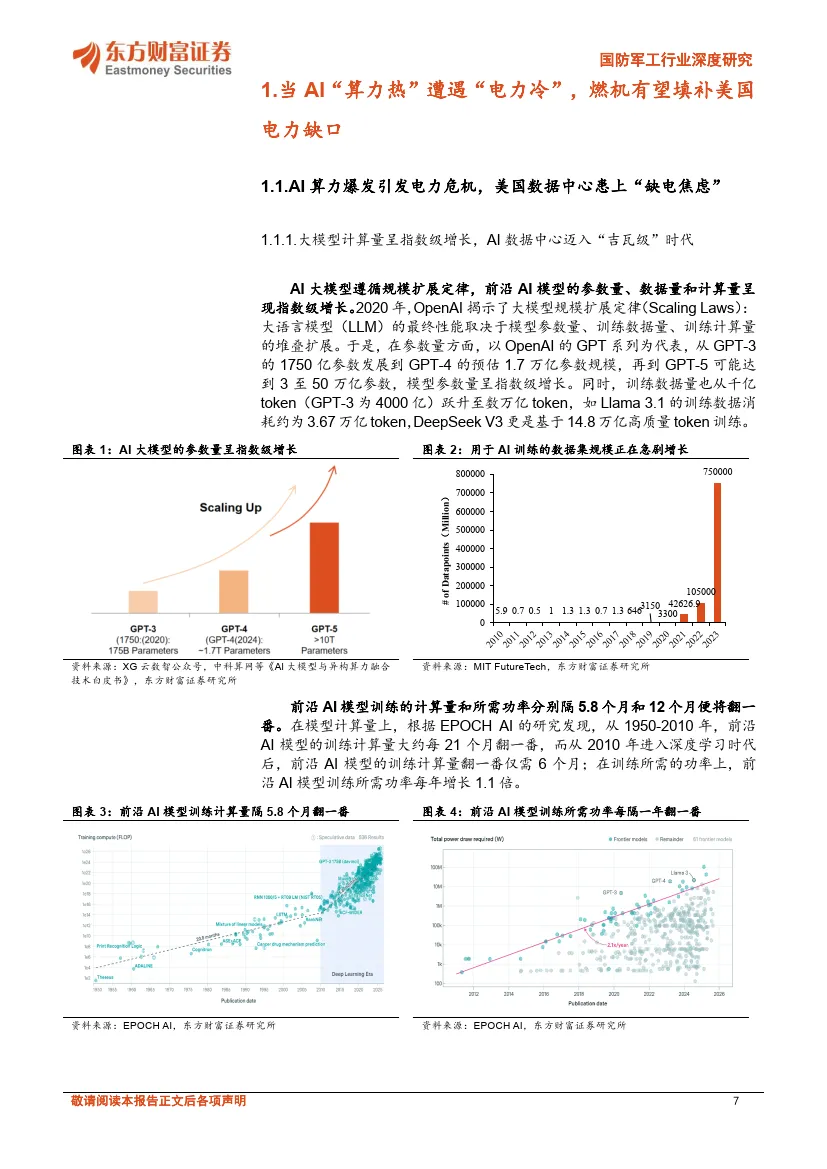

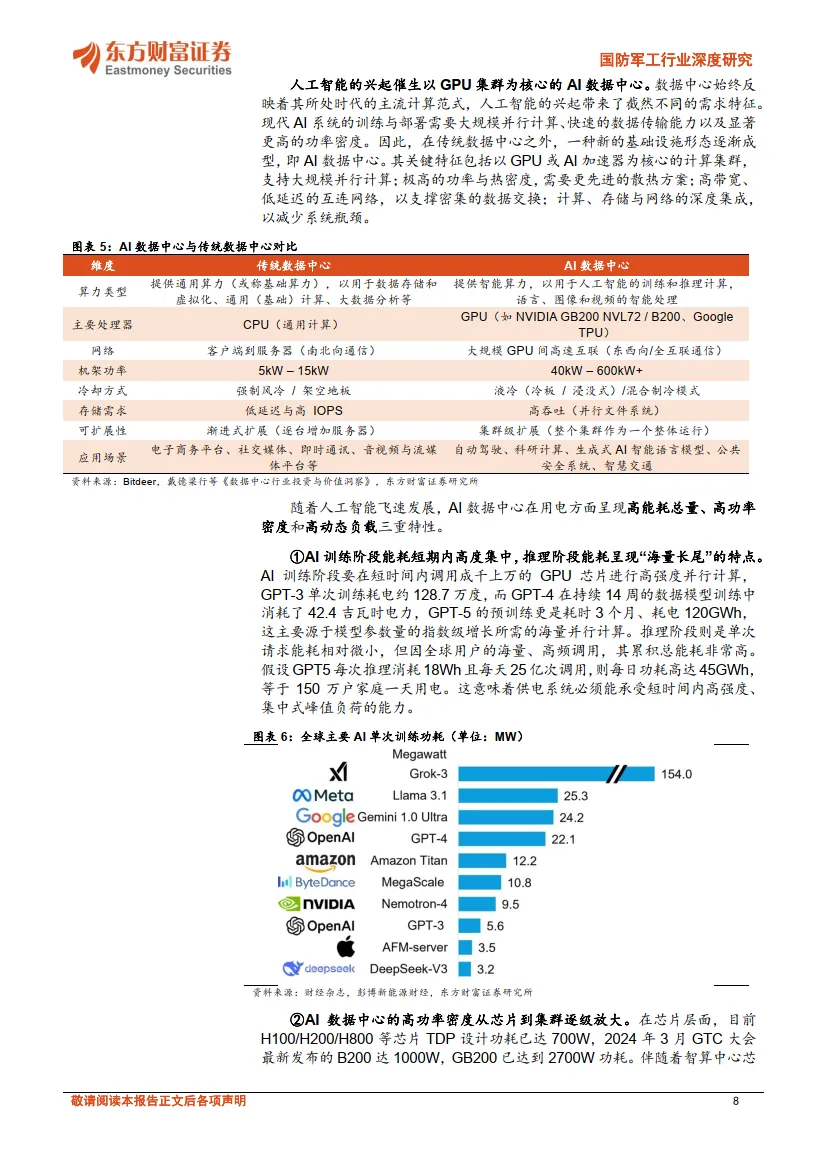

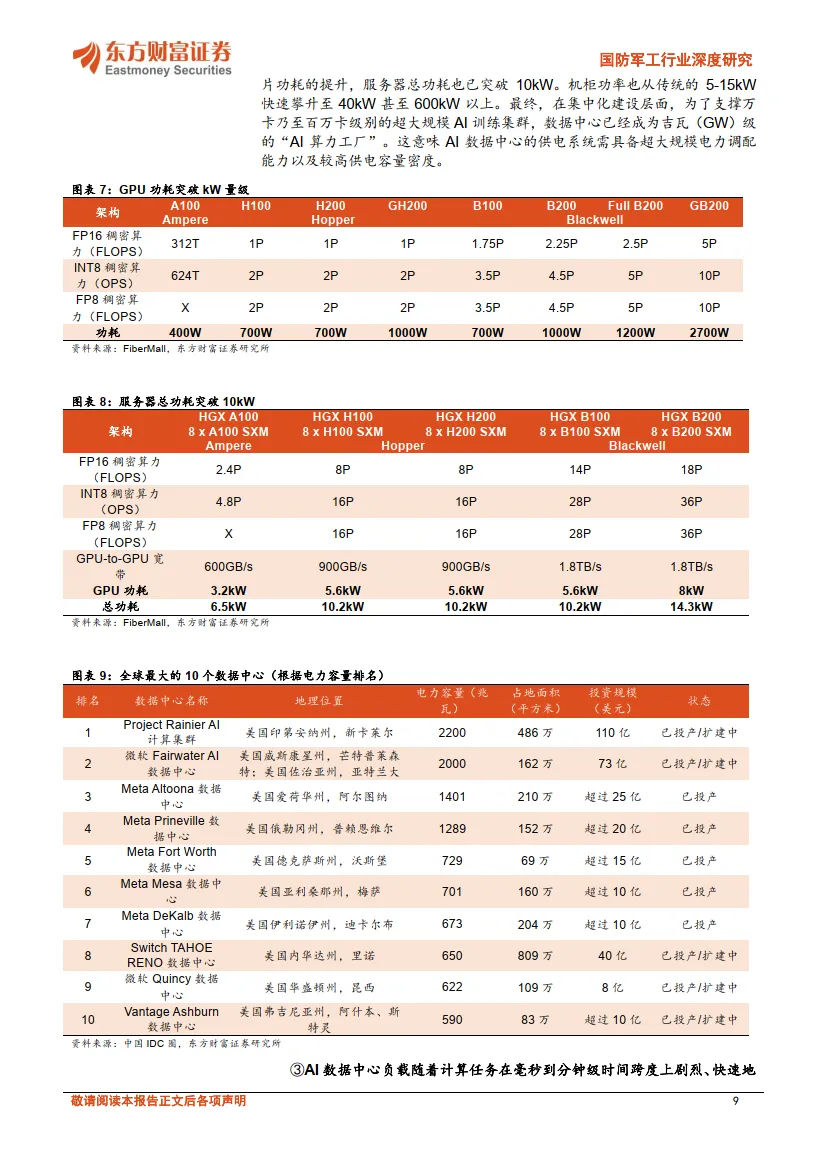

①AI 数据中心用电呈“三高”特征,催生新型供电刚需。AI 数据中心呈现高能耗总量、高功率密度和高动态负载三大特性。训练阶段,GPT-5 单次预训练耗电高达120GWh;芯片层面,单颗GPU 功耗已突破1000W,驱动单机柜功率向600kW 以上迈进;负载层面,数千个GPU 高度同步的工作模式导致电网功率出现剧烈“锯齿波”波动。 这对供电系统的容量、密度和响应速度提出了传统电网难以满足的苛 刻要求,使得具备快速启停和稳定输出能力的用户侧燃机成为必选。

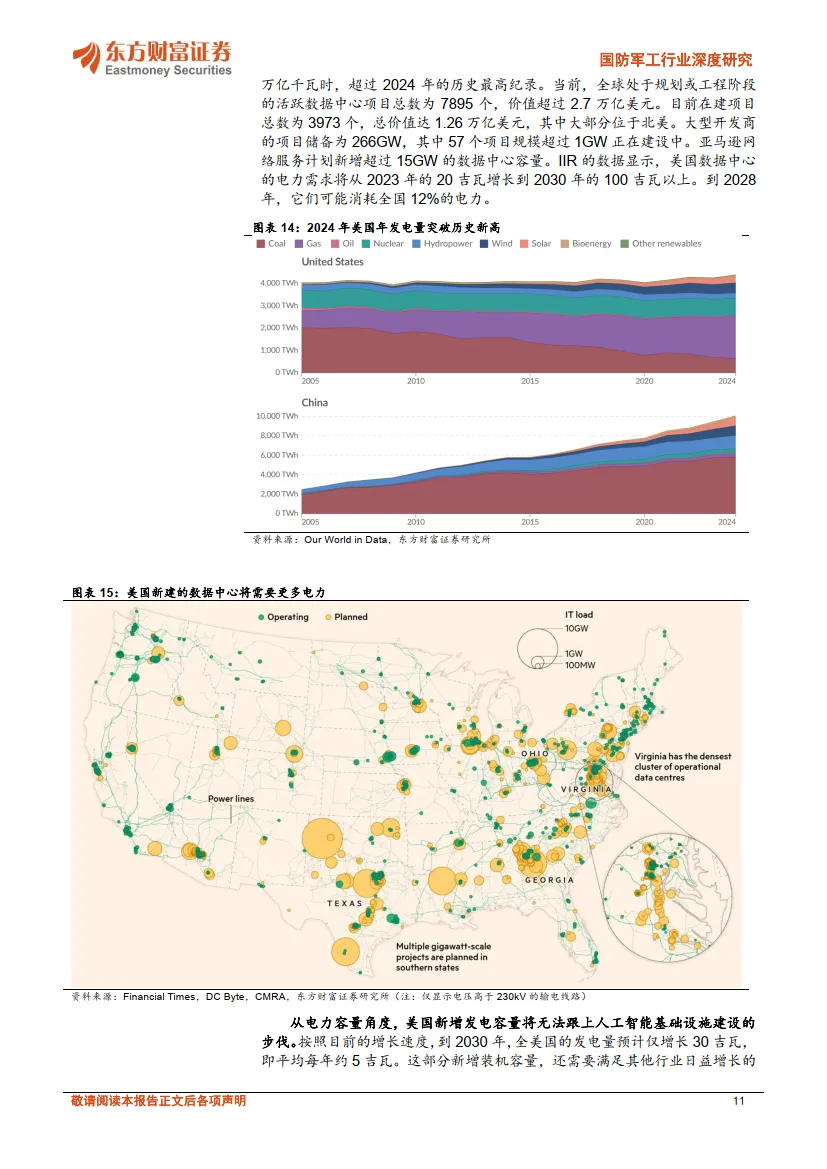

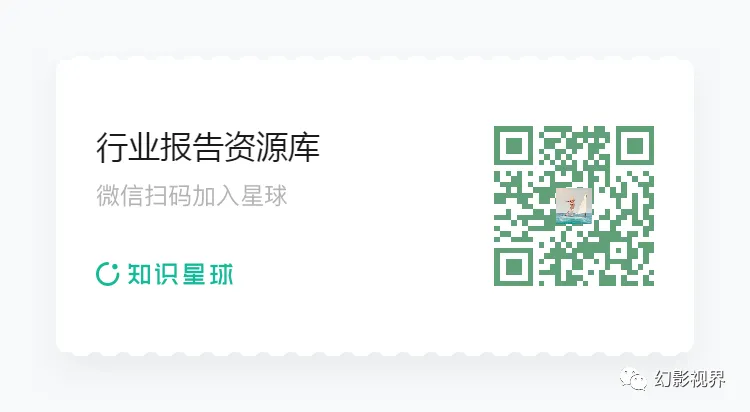

②美国电网“三重瓶颈”无力承载,电力供需严重失衡。美国新增发电容量严重不足,到2030 年仅预计增长30GW,且多为间歇性新能源,无法满足AI 数据中心全天候稳定运行的需求。电网基础设施老化,新建一条输电线路平均耗时长达10 年,审批流程错综复杂。电网脆弱性凸显,2024 年美国数据中心集中地区平均停电时长激增超80%。据我们测算,2026-2030 年美国新增AI 数据中心供电需求预计将高达125GW,而传统电网扩容有限,这为分布式、用户侧燃机电站创造了庞大的市场空间。

③用户侧燃机成破局“最优解”,市场空间达千亿级。面对电网瓶颈,用户侧燃气发电成为唯一能同时满足大容量、高可靠、快速部署的可行方案。海外科技巨头纷纷采纳,xAI 增购了5 台380 兆瓦燃气涡轮机为其数据中心供电,Meta、OpenAI 等项目亦普遍采用燃机方案。我们测算,假设燃机平均单价300 美元/kW,2026-2030 年仅美国AI 数据中心催生的燃机新装机市场空间预计将达220 亿美元。根据Gas Turbine World 测算,预计2025 年全球燃机售后服务市场规模将达到445 亿美元,并将随着新增装机的投运而持续增长,预计2025-2034 年将有超过2610 亿美元的售后市场产品和服务的检修和维修需求。

供给端:全球巨头产能售罄后积极扩产,国内核心配套商迎来历史性切入窗口

①海外三大巨头订单“爆单”,产能已售罄至 2028 年。国际燃气轮机市场由GE Vernova、西门子能源、三菱重工三大巨头主导(合计市占率85%)。受AI 数据中心需求驱动,巨头订单激增,GE Vernova 已售罄2028 年全部产能,2029 年产能仅剩10%;西门子能源2025 财年燃气轮机订单同比增长63%,交付排期已至2030 年;三菱重工计划未来两年将产能翻倍。尽管巨头纷纷扩产,但受制于产业链复杂性和关键部件供应瓶颈,全球市场呈现严重的“卖方市场”特征。

②核心部件供应链高度集中,扩产受制于“刚性瓶颈”。燃气轮机核心热端部件(涡轮叶片、燃烧室)技术壁垒高,全球市场长期被美国PCC、Howmet 等少数几家供应商垄断。在航空业复苏优先保障发动机需求的背景下,核心部件供应链成为燃机扩产的最大“刚性瓶颈”。这迫使海外整机巨头积极寻求可靠的备用产能以保障交 付能力。供需严重错配使得定价权向卖方转移,产业链利润有望显著增厚。

③国内“两机”供应商将迎历史切入窗口,配套份额有望跃升。国内以应流股份、万泽股份、航宇科技等为代表的“两机”核心部件供应商,经过多年深耕已通过 GE、西门子、贝克休斯等国际龙头严苛认证,在叶片、盘环件等领域已具备扎实的国际竞争力。在全球供应链紧张的背景下,凭借技术实力、成本优势及灵活的产能响应,国内“两机”供应商有望承接海外巨头转移的长协订单,实现从“国内配套”到“全球 核心供应商”的角色升级,或将深度受益于本轮高景气周期。

幻影视界整理分享报告原文节选如下:

戳“阅读原文”下载报告。

戳“阅读原文”下载报告。