2025 血管介入财报大考结束。有人营收利润双增,有人净利暴涨 30 倍,有人扭亏为盈,有人高增仍亏。同一赛道,四种命运......

翻看 2025 年国内血管介入赛道一众企业交出的财报,若是只盯着单一的营收增速、净利润同比变动这些表面数字,很容易陷入一种浅层的乐观 —— 行业还在增长,不少公司增速可观,似乎一切都在向好发展。可一旦把惠泰医疗、赛诺医疗、先健科技、心玮医疗、微创机器人这些代表性玩家放在同一维度下深度拆解,就能穿透数据的表象,触碰到行业最核心的变革逻辑:这不是简单的业绩复苏,也不是偶然的利润反弹,而是整个血管介入赛道历经十余年的研发投入、渠道深耕、政策洗礼后,正式从烧钱扩规模的野蛮生长期,跨入盈利兑现实力的成熟收获期。

只是身处其中的企业,因为战略选择、产品布局、运营能力的差异,站在了这条时间轴上截然不同的节点,增长质量的分化早已拉开了身位,这种分化也注定了未来行业格局的最终走向。

在这一轮财报潮中,惠泰医疗的表现,足以成为整个心血管介入领域高质量增长的教科书级样本,没有任何水分,也没有任何短期修饰的痕迹。

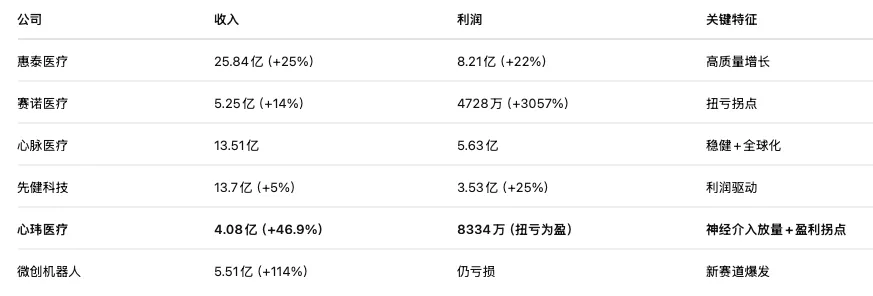

2025 年公司拿下25.84 亿元营收,同比增长 25.08%;归母净利润 8.21 亿元,同比增长 21.91%;扣非净利润也保持 23% 的增速,营收与利润增速近乎同步。加权平均净资产收益率即便因股本扩张略有下滑,依旧牢牢稳住 28.77%的高位。

在集采常态化压缩利润空间、行业内卷加剧的背景下,医疗器械企业能做到规模扩张不牺牲盈利、收入增长不依赖费用堆砌,本就是极难的事情,而惠泰不仅做到了,还把这种状态维持在了行业顶尖水平。

究其根本,是其电生理 + 血管介入双轮驱动的战略,早已从布局阶段进入深度兑现阶段,形成了其他企业难以复制的商业闭环。

电生理领域,惠泰是国内首个打破外资垄断,实现电极导管、可控射频消融导管商业化落地的国产厂商。2025 年磁定位压力感应导管获批,补上了房颤治疗的关键短板,叠加 2024 年底获批的 PFA 脉冲电场消融产品,构建起三维标测 + 新一代消融技术的完整解决方案。而国内房颤手术市场 95% 以上的份额仍被强生、雅培、波士顿科学、美敦力四大外资把持,这片未被开垦的替代蓝海,为惠泰电生理业务提供了持续高增的底层动力。

血管介入领域,冠脉通路产品借集采以价换量的东风快速提升入院覆盖率,冠脉产品入院数增长超 15%,外周产品增长超 20%。可调阀导管鞘作为国内独家获批产品,精准解决临床痛点,公司正从单纯的通路器械供应商,向血管介入全方案解决商升级。

这种多产品线协同、渠道与研发相互反哺、盈利与增长同步推进的模式,让惠泰在乐普医疗营收微降、微创医疗收入下滑的行业对比中一骑绝尘,坐稳国产心血管介入绝对龙头的位置。它的增长不是单点产品的昙花一现,而是体系化竞争力的必然结果。

如果说惠泰医疗是稳步前行的成熟赢家,那赛诺医疗与先健科技,则是血管介入行业周期反转、利润集中释放的典型代表。它们的财报看似数据炸裂,实则藏着行业投入期结束、收获期到来的底层逻辑。

赛诺医疗 2025 年营收仅5.25 亿元,同比增长 14.53%,这样的收入增速在行业中只能算中等水平,可归母净利润却达到4728.63 万元,同比暴涨3057.07%,更是实现连续五个季度盈利,四季度单季盈利创下 2022 年以来的峰值。

这份炸裂的利润表,并非来自收入端的突发突破,而是公司历经多年高投入后,主动调整经营策略、优化结构的必然结果:集采中标后的冠脉支架产品销量持续放量,规模效应摊薄了生产成本;神经介入产品线从早年的 3 款扩充至 16 款,年末上市的涂层密网支架快速实现规模化销售,业务基本面持续夯实。

同时,公司主动收缩前期高强度的研发投入,研发费用占比从去年的 43.99% 降至 30.95%,销售、管理费用也同步优化,彻底告别了 “高投入换增长” 的初创模式,迈入控费增效、利润优先的成熟运营阶段。

先健科技的逻辑与之异曲同工。2025 年营收仅增长 5.1%,增速看似乏力,可扣非净利润却大增24.9%,**74.4%** 的毛利率始终维持在行业高位。增长动力完全来自内部结构优化:外周血管业务逆势增长 12.4%,成为核心盈利引擎;结构性心脏病业务小幅调整,公司主动聚焦高毛利、高增长的核心业务,舍弃低效板块。

同时,先健通过战略投资剑虎医疗、合作远山医疗,提前卡位电生理、PFA 等高景气赛道,为下一轮增长埋下伏笔。

这两家企业的业绩表现,戳破了行业 “唯增速论” 的误区,也印证了血管介入赛道的老玩家们,已经走完了最艰难的研发与渠道投入周期,过去数年的隐忍与布局,在 2025 年集中转化为真金白银的利润。

而以心玮医疗、归创通桥、沛嘉医疗为代表的神经介入企业,则在 2025 年交出了国产突围、新生兑现的答卷。长期被外资垄断的神经介入赛道,终于在这一年迎来集体盈利的拐点,彻底打破了 “技术追不上、市场拿不下” 的行业困境。

长期以来,国内神经介入市场被外资把控,外资品牌占据 80% 以上的市场份额,美敦力一家就独占 60%,国产企业长期处于技术追赶、小众试水的状态,盈利更是遥不可及。但 2025 年的财报,彻底改写了这一格局。

心玮医疗营收增长 46.9%,成功扭亏为盈,净利润达8334 万元,缺血性卒中业务增长 31.8%,封堵器产品进入超 1800 家医院,年临床使用量突破 20 万条,单产品收入破亿;归创通桥营收增长 35.1%,净利润暴涨143.7%,神经血管介入业务收入 6.76 亿元,增长 28%;沛嘉医疗神经介入产品收入增长 18.9%,集采中选的球囊扩张导管销量同比暴涨近 300%。

这份集体盈利的背后,是集采政策带来的以价换量红利,更是国产企业产品力、渠道力全面提升的结果:集采降价直接打破了外资的价格壁垒,国产产品凭借高性价比、本土化临床服务快速进入医院,过去 1-2 年集中完成了从拿证到入院、从试用到规模化使用的关键跨越,彻底跑通了研发 — 拿证 — 入院 — 放量 — 盈利的商业闭环。

更值得关注的是,这批神经介入企业的出海业务同步爆发,心玮医疗海外收入增长 101.3%,归创通桥增长 115.5%,从国内替代走向全球竞争,打开了第二增长曲线。

神经介入的集体兑现,不仅是一个细分赛道的崛起,更证明了国产高端介入器械,已经具备与外资正面抗衡的实力。

与上述全面进入兑现阶段的企业不同,微创机器人代表了血管介入乃至整个医疗器械领域前沿技术的探索者困境—— 高增长、高潜力,却依旧未能摆脱亏损,处于等待规模临界点的待兑现阶段。

2025 年微创机器人营收5.51 亿元,同比大增114.2%;海外收入 4 亿元,暴涨287%,占总营收比例高达 73%;毛利率从 34% 提升至 48%,费用率大幅下降,亏损幅度收窄超 60%,各项经营指标都在持续向好,但依旧没能实现盈亏平衡。

医疗机器人本就是重资产、长周期赛道,研发、产能建设、临床推广、医生培训每一环都需要巨额资金投入,只有装机量、手术量突破临界规模,才能摊薄固定成本,释放利润。

微创机器人的高速增长,已经充分证明了市场对其产品的认可,全球化布局也走在国内企业前列,可在规模未达阈值之前,盈利依旧是遥不可及的目标。它的存在,也让血管介入行业的格局更清晰:不是所有高增长都能立刻兑现利润,前沿技术的商业化,永远需要时间的沉淀。

纵观 2025 年血管介入行业的整体表现,这场财报潮本质上是一次行业成熟度的大考。同一赛道内,清晰分化出四个截然不同的梯队:

- 成熟兑现层

以惠泰医疗为代表,商业闭环完全跑通,营收利润双高增,具备持续领跑的能力 - 周期兑现层

以赛诺医疗、先健科技为代表,结束高投入阶段,利润集中释放,迎来业绩反转 - 新生兑现层

以心玮医疗、归创通桥为代表,神经介入集体盈利,国产替代全面加速 - 待兑现层

以微创机器人为代表,高增长验证市场需求,却仍需等待规模临界点

这种分化,不是企业短期业绩的波动,而是战略布局、产品竞争力、运营效率长期积累的结果,也注定了未来行业的洗牌格局。

回望过去十年,血管介入行业的核心命题,是能不能做出产品、能不能拿到证书、能不能进入医院,无数企业砸钱研发、铺渠道、抢入院,拼的是速度与胆量;而 2025 年之后,行业的核心命题已经彻底转变,变成了能不能稳定盈利、能不能持续创新、能不能全球化竞争,拼的是体系、效率与长期主义。

收入只能决定企业的短期规模,唯有利润,才能决定企业的长期生命力。

2025 年的财报,已经为血管介入行业划下了一条清晰的分界线:一边是能把技术、渠道、产品转化为真实盈利的成熟玩家,另一边是仍在投入、等待兑现的成长选手。

那些还在靠烧钱换增长、靠口号撑场面的企业,终将被行业淘汰;而那些真正跑通商业闭环、具备持续盈利与创新能力的企业,才会成为下一个十年的掌控者。

血管介入行业,已经彻底告别野蛮生长的烧钱时代,正式迈入高质量、高确定性的全面兑现时代。