3月31日,智谱交出了上市后的首份全年财报。

4月1日,股价单日大涨31.9%,收报915港元。市场显然把这份财报当成了重估起点。智谱在商业模式上往前推进了一大步。

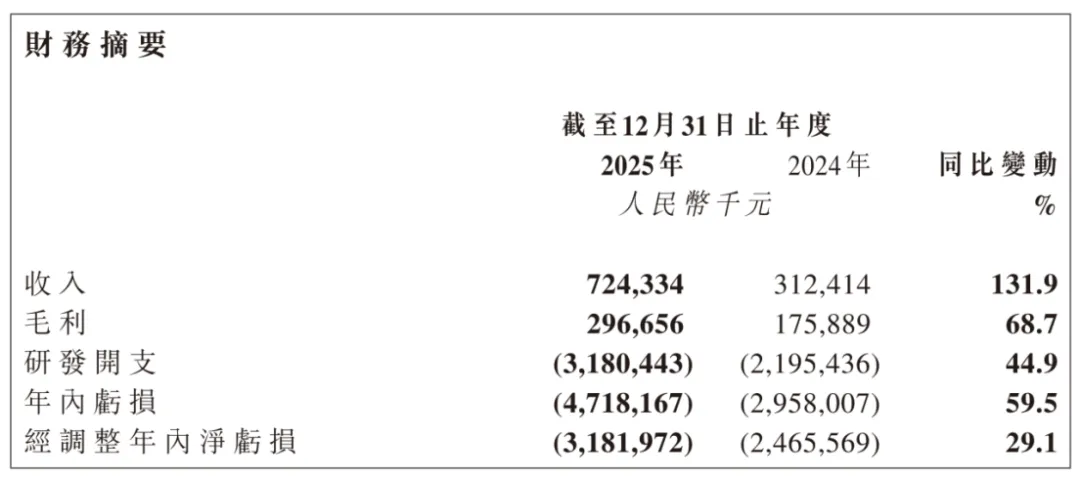

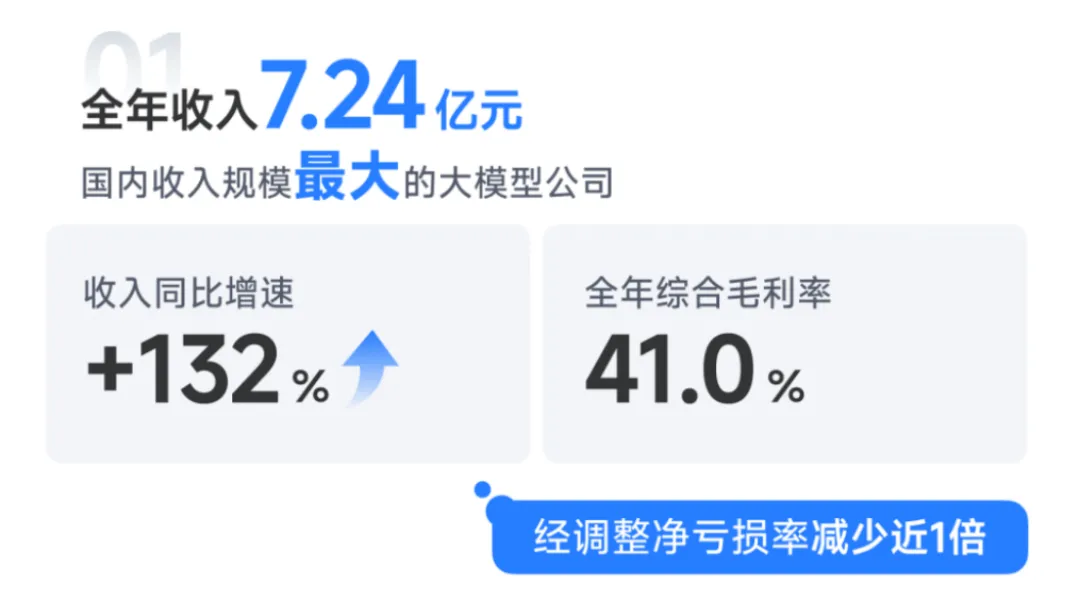

2025年,智谱收入7.24亿元,同比增131.9%。毛利2.97亿元,同比增68.7%。研发投入31.80亿元,同比增44.9%。全年净亏损47.18亿元,经调整净亏损31.82亿元。换句话说,这家公司每赚1元收入,背后仍然要

这份财报里,最值得看的不是总收入,而是收入结构的变化。2025年,云端部署收入1.90亿元,同比大增292.6%,占总收入的26.3%。本地化部署收入5.34亿元,同比增102.3%,占比73.7%。也就是说,智谱现在还没有摆脱项目制和本地部署的基本盘,但增长最快的部分已经明显转向了云端,转向了API,转向了MaaS。更进一步看,开放平台及API业务收入就是1.90亿元,企业级智能体收入1.66亿元,也在高速增长。这说明智谱已经不再只是卖一个大模型能力包,而是在开始卖持续调用,卖推理,卖任务执行,卖Token消耗。

另外,2026年3月,智谱把API价格较去年底提升了83%。按常识看,涨价往往意味着需求回落。可智谱踩中的,是Agent开始爆发的时点。涨价之后,其调用量反而继续冲高,GLM模型调用量增长了400%。客户愿意多花钱,不是因为智谱便宜,而是因为它好用,能跑生产任务,能真正在工作流里替代部分人力。

但是,也有隐忧。

第一,综合毛利率没有上升,反而下降了。2025年公司综合毛利率41.0%,低于2024年的56.3%。原因也明确,云端业务占比提升,而云端业务虽然增长快,但毛利率仍只有18.9%。相反,本地化部署毛利率从66.0%降到了48.8%。这意味着智谱的商业模式虽然更像平台了,但利润结构还没有完全切换过来。

第二,亏损仍然非常重。全年净亏47.18亿元,经调整净亏31.82亿元。研发费用31.80亿元。员工1094人。这个规模已经不是创业公司打法,而是准基础设施公司打法。它拼的是未来3年到5年的行业位势,拼的是模型能力和生态卡位,短期利润一定会被压制。你不能用传统软件公司的节奏去要求它,也不能假装这些亏损不存在。

第三,智谱现在最值钱的部分,还是预期。4月1日大涨之后,按收盘价计算,公司市值已经接近4080亿港元。对照2025年收入,这对应的是超过500倍的静态P/S。这个数字已经不能用贵来形容,而是市场在提前给它贴上中国版Anthropic、中国Token基础设施龙头的标签。

电话会里,我认为有3个点最值得说。

第一,管理层非常明确地把智谱的路径定义成中国的Anthropic路线。核心不是做一个爆款C端应用,而是持续强化基座模型能力,通过API和开发者生态把智能输出成生产资料。这个方向是对的。

第二,管理层开始强调高阶Token有持续定价权。这个判断我基本认同。未来低端对话型Token,大概率越来越便宜,甚至广告化、免费化。真正值钱的,是高可靠、高复杂度、可直接产出生产力的Token。谁能在编程、复杂任务执行、企业流程自动化这些场景里稳住效果,谁就能拥有更强的定价能力。

第三,2026年的关键词是Agentic Engineering。OpenClaw、AutoClaw、设备级原生智能、国产芯片适配,这些词放在一起看,意思很明确。智谱不满足于做模型接口,它想做的是下一代智能调用层,甚至是某种大模型操作系统。这种故事当然足够大,也足够性感,所以市场会给高估值。

但回到投资判断,我的结论很明确。

如果你问我,智谱是不是中国最值得长期跟踪的大模型公司之一。我的答案是,是。

如果你问我,智谱当前这个位置,是不是一个舒服的二级市场买点。我的答案是,不是。

原因很简单。站在4月1日这个股价上,市场已经把它未来两三年的高增长,提前算进去了。假设智谱2026年收入做到25亿元到30亿元,这已经是相当激进的增长,对应当前市值,前瞻P/S仍然大约在123倍到147倍之间。至于P/E,即便极度乐观地假设2026年实现5亿元净利润,当前股价对应的P/E也接近740倍。

所以,我对智谱当前的判断是,企业非常强,方向非常对,产品力和商业化都在往上走,但股票已经提前透支了太多未来。它更像一个值得长期观察、等待更好价格,或者等待下一次业绩把收入真正做厚之后再评估的标的。

如果你觉得这篇文章对你有所帮助,欢迎点赞、收藏以及转发分享。同时,请关注我,以获取更多关于人工智能的最新资讯和见解!

参考:

https://mp.weixin.qq.com/s/SYH6lveiZgRfVaMtuTWIRw

https://www1.hkexnews.hk/listedco/listconews/sehk/2026/0331/2026033101550_c.pdf