财报|泡泡玛特2025年:一个潮玩IP如何在一年内把自己变成全球现象?

▲点击上方“品牌小研究”关注公众号

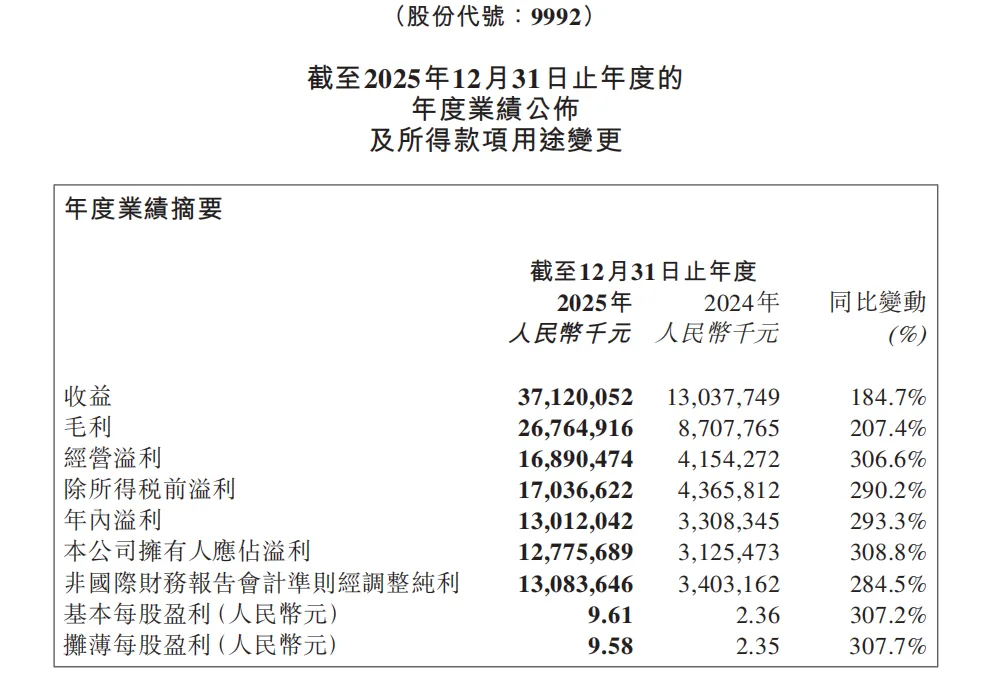

如果你在2024年底问任何一位消费品行业的分析师,哪家中国品牌有可能在一年内把收入翻接近三倍,大概没有人会第一个说出泡泡玛特。2025年,泡泡玛特实现总收入人民币371.2亿元,同比增长184.7%;经营利润达168.9亿元,同比增长306.6%;归母净利润127.8亿元,同比增长308.8%。毛利率从2024年的66.8%进一步提升至72.1%,非国际财务报告准则调整后净利润率达到35.2%,这个数字放在任何一个消费品品类里都属于顶级水平。更值得关注的是,这次增长不是靠烧钱买来的。泡泡玛特截至2025年12月31日没有任何银行借款,现金及现金等价物高达137.8亿元,较上年增加近一倍。一家市值在快速增长的公司,账上还趴着如此规模的现金储备,这在消费品行业里是相当罕见的财务健康状态。收入从130亿到371亿,这一年泡泡玛特经历了什么先把核心财务数据摆出来:2025年全年收入371.2亿元,2024年是130.4亿元。一年净增240.8亿元,增速184.7%。这个增速,已经不能用"快速增长"来描述,更准确的词是"爆发"。从利润结构来看,这次爆发的质量相当高。毛利率72.1%,较上年提升5.3个百分点,在一个依赖实物商品销售的品牌里,这个毛利水平接近于软件公司的盈利结构。经营利润率达到45.5%,意味着公司每收入100元,就有45元转化为经营利润。费用端的表现同样值得关注。经销及销售开支从36.5亿元增长至80.8亿元,绝对金额增长了一倍多,但占收入的比例从28.0%下降至21.8%,这说明规模效应在发挥作用——业务规模扩大了,但每赚一块钱所需要的销售费用在下降。一般及行政开支占比也从7.3%降至4.8%。从地理分布看,海外业务的爆发是这份财报最大的结构性变化。2024年,泡泡玛特海外收入(不含港澳台)约41.5亿元,占总收入31.8%。2025年,海外收入达到162.7亿元,占比跃升至43.8%,同比增长高达291.9%。其中美洲市场的表现尤为惊人——从8.0亿元增长至68.1亿元,同比增长748.4%,一年之内规模扩大了接近8.5倍。欧洲及其他地区从2.4亿元增长至14.5亿元,增长506.3%。从中国市场本身来看,收入从88.9亿元增长至208.5亿元,同比增长134.6%,增速依然强劲,但已经明显慢于海外市场。这个结构告诉我们:推动2025年业绩爆发的核心驱动力,是海外市场,而不是中国市场的进一步渗透。产品结构也发生了根本性的改变。毛绒类产品从2024年的28.3亿元增长至2025年的187.1亿元,同比增长560.6%,占总收入比例从21.7%跃升至50.4%,首次超过手办成为最大品类。毛绒产品的爆发,与THE MONSTERS(尤其是LABUBU系列)在全球社交媒体上的病毒式传播高度相关。会员数据同样强劲。截至2025年12月31日,中国内地累计注册会员从4608万人增长至7258万人,净增2650万人;会员贡献销售额占比93.7%;会员复购率(购买2次及以上的比例)达55.7%。为什么THE MONSTERS和毛绒产品同时爆发?从一只玩具到一个全球文化符号,LABUBU做对了什么2025年泡泡玛特最重要的业务亮点,可以用一句话概括:THE MONSTERS家族在成立十周年之际,成功跻身全球百亿IP,LABUBU成为年度全球最具热度的潮玩IP之一。THE MONSTERS在2025年实现收入141.6亿元,同比增长365.7%,占全集团总收入38.1%。一个IP贡献了整个公司超过三分之一的收入,这种高度集中的IP贡献结构,在潮玩行业里是极为罕见的。为什么是THE MONSTERS,而不是其他IP?从产品层面来看,毛绒产品的物理属性与THE MONSTERS的IP形象存在天然的适配性:LABUBU的不规则牙齿、毛绒质感的森林精灵形象,在毛绒载体上的表现力远超手办。毛绒产品的可展示性、可搭配性(挂包、装饰)、以及价格门槛相对较低(比大型MEGA系列更容易被尝试购买),共同构成了它在全球市场快速扩散的产品基础。从传播逻辑来看,LABUBU是近年来极少数真正完成了从"玩具"到"社交货币"跃迁的IP。当名人被拍到携带LABUBU毛绒挂件出行,它就不再只是一个玩具,而成为了一种可被识别的审美态度的表达。这种社交货币属性,是任何广告费都买不来的——它是产品本身在特定文化圈层里完成自我传播的结果。美洲市场的748%增速,是财报里最值得放大来看的数字之一。美洲2025年收入68.1亿元,2024年只有8.0亿元。如果把这个数字换算成人民币的绝对增量,一年内美洲市场增加了60亿元收入,相当于2024年泡泡玛特全集团收入的46%。驱动这个增速的,是两个同步发生的事情:线下门店从22家扩张到64家(净增42家),以及自研APP和官网的线上渠道爆发。美洲线上收入从3.6亿元增长至43.5亿元,增速1094.9%,其中自研APP及官网收入增速高达1395.4%。这组数据告诉我们:泡泡玛特在美洲市场的增长,不只是靠开更多门店,而是靠数字化渠道在大规模获客后实现了高效转化。自研APP的全球化布局,正在成为泡泡玛特建立直接用户关系的核心基础设施。毛利率从66.8%提升至72.1%,背后的逻辑值得关注。公司在财报中明确说明了毛利率提升的两个来源:一是海外销售占比提升(海外产品的定价溢价高于中国市场);二是柔性供应链策略,通过集中向核心供应商采购来压缩采购成本。这两个原因合在一起,说明泡泡玛特的商业模型正在形成一个正向的规模循环:全球销量越大,对核心供应商的议价能力越强,制造成本越低;同时,海外市场的高溢价定价能力,又进一步拉高了整体毛利率水平。IP平台、主题乐园与全球化:一家潮玩公司的三个未来方向读完这份财报,最值得思考的问题是:这家公司的天花板在哪里?从管理层的战略表态和资金使用计划来看,泡泡玛特给出了三个清晰的未来方向。第一个方向是IP平台化的持续深化。这是整个商业模型的核心支柱,没有变化。公司明确表示将继续拓展IP类型、加强与全球艺术家的合作,同时持续强化IP内核建设和内容叙事能力。从财报数据来看,这个方向有明确的商业基础支撑:2025年共有17个艺术家IP收入过亿,而2024年这个数字更少。IP梯队的健康程度,是判断泡泡玛特长期增长可持续性的最重要指标之一。THE MONSTERS的爆发固然惊人,但如果整个公司的收入过度依赖单一IP,风险就会放大。SKULLPANDA(35.4亿元)、CRYBABY(29.3亿元)、MOLLY(29.0亿元)的表现,说明IP梯队有一定的纵深,但要建立真正的多极增长格局,还需要更多IP进入头部行列。第二个方向是主题乐园与IP体验的扩展。泡泡玛特城市乐园在2025年的表现,财报显示即便只开放了约三分之一的区域,客流仍实现显著增长,且非亲子家庭游客和非本地游客均超过一半——这两个数据说明乐园的目标受众已经超越了"带孩子来玩"的家庭场景,开始吸引真正认同IP的成年粉丝群体。公司已宣布计划扩建现有乐园,并将上市募集资金中部分原本用于IP收购的款项,重新调配至海外市场扩张和IP商业化平台(包括主题乐园)建设。这个资金用途的调整,本质上是一个战略优先级的信号:管理层认为,通过自主孵化IP和建设体验场景,比靠外部收购IP更符合公司当前阶段的发展逻辑。第三个方向是全球化基础设施的持续构建。截至2025年底,泡泡玛特已在全球20个国家运营630家门店,并在美洲、亚太和欧洲同步推进自研APP和官网的本地化建设。这里有一个值得关注的财务信号:存货从2024年的15.2亿元增长至2025年的54.7亿元,存货周转天数从102天上升至123天。公司解释称,这主要是由于海外收入占比提升(货物运输时间更长)以及全球门店数量增加。这个解释是合理的,但存货增速(253%)远高于收入增速(185%),说明公司在为下一阶段的全球扩张提前备货。这是一个进攻性的资产配置,但也意味着如果某个市场的需求出现波动,库存风险会相应上升。在全球化进程中,有一个结构性的不确定性需要被正视:单一IP的高度集中风险。THE MONSTERS在2025年贡献了141.6亿元,占全集团收入38.1%。LABUBU系列的全球热度,在相当程度上是由社交媒体上的自发传播推动的,这种由名人效应和社交货币属性驱动的热度,历史上从来不是线性延续的。这不是说THE MONSTERS会很快降温,而是说在商业模型层面,过度依赖单一IP的风险是真实存在的。泡泡玛特管理层对此显然有清醒认识,星星人(20.6亿元,同比增长接近17倍)的崛起,以及多个IP进入亿元俱乐部的结果,是公司在主动降低这种集中度的体现。还有一个外部风险需要提及:汇率。2025年泡泡玛特录得汇兑损失约26.5亿元人民币(来自其他亏损项下),是2024年汇兑损失1.6亿元的16倍多。随着海外收入占比持续提升,人民币汇率波动对公司业绩的影响将越来越显著。这是全球化业务的必然代价,但也是投资者在解读未来财报时需要纳入考量的变量。从整体来看,这份财报展示的泡泡玛特,已经不再只是一家潮玩公司,而是一个在全球范围内建立起真实用户情感连接的IP平台。它的商业模型在2025年完成了一次质变——从"中国消费品"升级为"全球文化产品"。这个跨越,是真实的,也是脆弱的,因为文化产品的生命周期比功能性消费品更难预测,也更依赖持续的创意输出和用户的情感续签。接下来三到五年,泡泡玛特最大的考验不是扩张能力,而是能否在高速增长之后,建立起真正稳定的、不依赖单一IP爆款的长期品牌资产。这个问题的答案,将决定这家公司最终是成为一个具有长生命周期的全球文化品牌,还是一个被时代浪潮短暂托起的现象级案例。看完这份财报,你认为泡泡玛特的全球化爆发是可以持续的,还是存在明显的天花板?欢迎在评论区分享你的判断。• END •

感谢您的耐心阅读,请顺手点个"在看"吧~