【期权套利策略】

报告期:2026.3.1-2026.3.31

一、基本情况

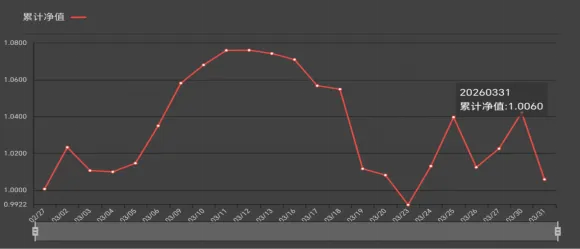

3月,我们实现的收益为0.06%

二、业绩归因

本月受到中东冲突影响,净值本月呈现前高后低。由于我们放弃了在指数套利持仓上的认沽保护,在本次指数的大幅回撤中,我们没有获得下跌收益,而是跟随指数出现较大回撤,但在多资产作用下,账户整体回撤仍大幅低于中证1000指数的回撤(本月中证指数下跌11%)。上月提到过度压缩波动会造成时间价值贡献趋近于0,这是放弃认沽保护的表层原因,下文会在市场展望中进一步说明指数套利放弃认沽保护的根本原因。本月除了基本的多资产持仓外,我们还进行了特殊机会的套利操作。一是高低硫燃料油的套利机遇,二是天然橡胶与BR橡胶的套利机遇。燃料油的套利机遇出现的周期较短,在月内已经快速完成并获得了一定收益(绝对收益大约是投入资金的20%),橡胶虽然在月内已有一定收益,但预计仍将持有一段时间来等待利润充分释放。

三、未来展望

关键词:复苏。

中东冲突已持续超过一个月,基础设施的破坏以及油价上涨带来的影响在未来很长一段时间都将是不可逆转的。即使冲突在明天就结束,滞胀预期也难以磨灭。这对于我国经济来说存在两面性,一方面是外部通胀冲击下,外部需求下降,出口将必然面临挤压,造成经济总量的压力;另一方面,输入性通胀有望成为我们脱离价格通缩螺旋的契机,因为原油价格冲击,将很快在农产品和粮食端形成价格上涨的推动,从而实现CPI的进一步走扩。同时,从1、2月份的经济数据来看,消费有了明显的提升,特别是餐饮消费,增速更是领先,这让我们看到了复苏的苗头。3月份官方PMI指数也再次转正为50.4%。综上,内需将变得更加重要,且更有前景。结合其他一些主要基本面数据,我们得出了结论——复苏。

关于指数期权套利放弃认沽保护的根本原因,是在国家政策和意志下,以及经济周期预期下,市场的整体运行发生了非市场化的扭曲。在2024年的924行情后,国家出台的一系列政策持续推动市场向上预期。特别是央行创设的股票增持回购再贷款和互换便利两大货币政策,可以说是A股版本的量化宽松,这直接将A股的系统性风险进行了国家层面的管控,而我们此前策略的认沽保护,反而变成了重复和浪费。因此,我们将策略的风控从根本上进行了修正,以适应当前政策环境下的市场。

我们目前的持仓中,停止了原油和黄金的套利组合,新加入了白糖和橡胶两大经济农产品的期权套利组合,主要是看好这两个品种本身的周期以及在原油冲击下的农产品价格前景。此外,棉花在化纤价格高企的替代需求以及能源成本推动下,预计也将进入景气周期,是未来多资产组合的备选项。

“乐观预期,谨慎对待”仍然是我们长期坚持的基本原则。我们所增加的策略,都一定满足足够的安全边际,且存在与时间正相关的正向收益,既策略在一定的运行时间内(通常半年至一年内)可以明确测得可观收益。

股指期权策略将仍以赚取期权时间价值为核心,年化收益预期为30%—50%,最大回撤10%以内(目前最大回撤8.9%);而其他阶段性机遇可能因策略的不同而放大或缩小波动,从而影响最大回撤水平,因此在每一次引入阶段性机会前,我们都会进行提前沟通,以确保风险偏好的适配。

最新净值1.4643(2025.1.23-2026.3.31):

市场波动是长期价值的试金石,我们将以敬畏之心深耕机遇,以稳健策略穿越周期,期待与您携手共赴下一个收获季。