中国低空经济资本流向变化深度研究报告(2023—2026)

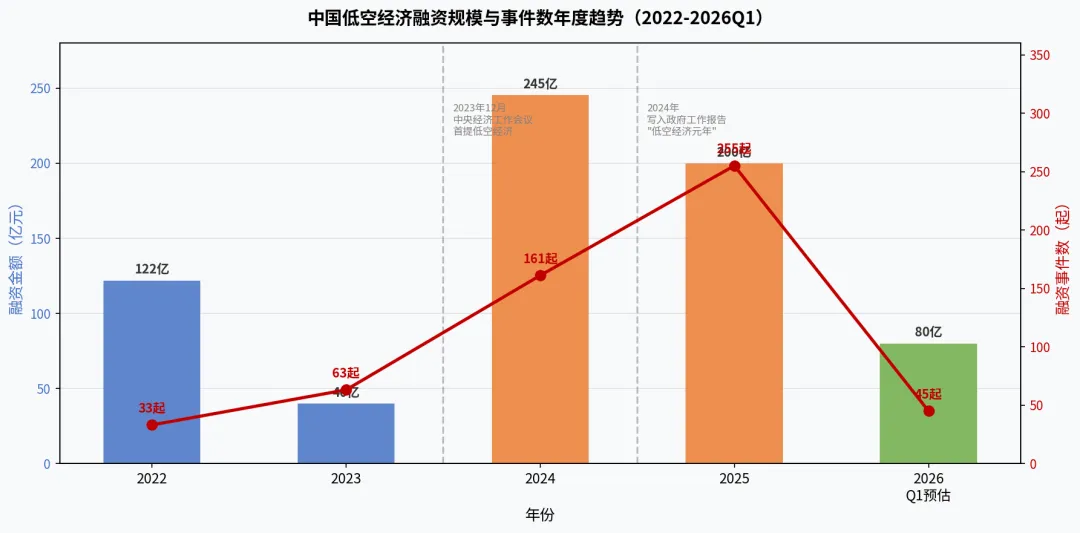

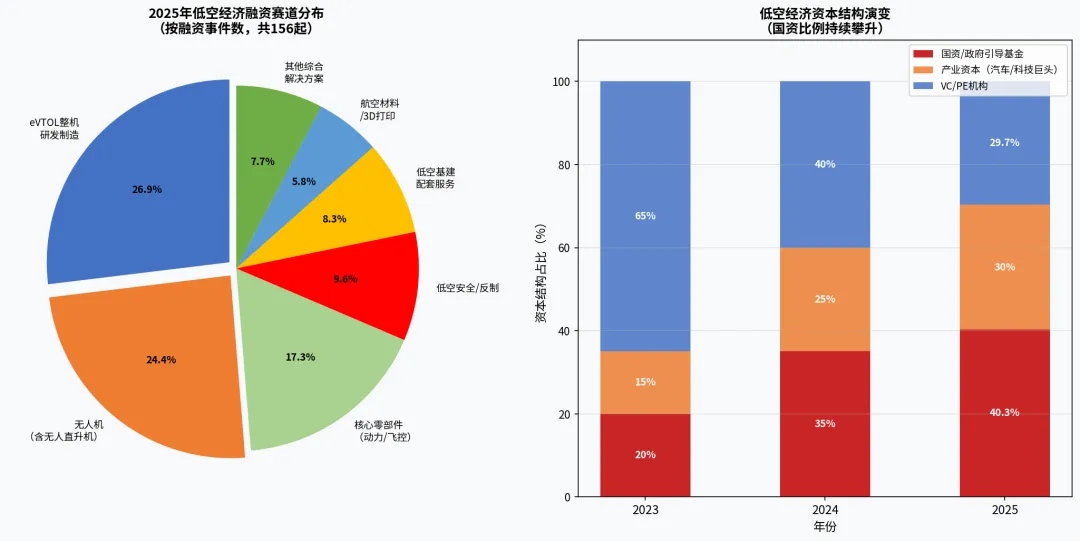

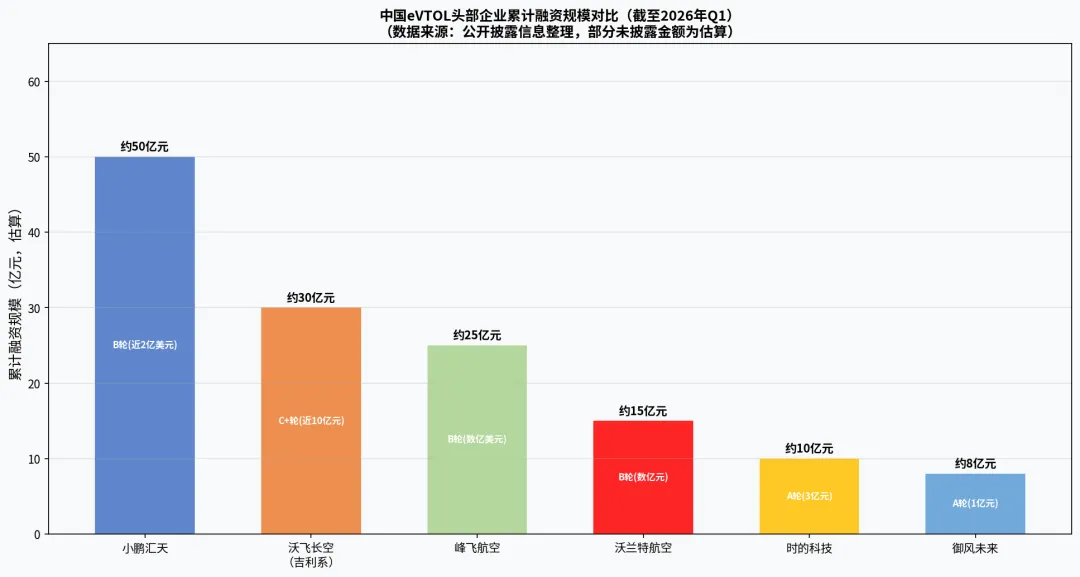

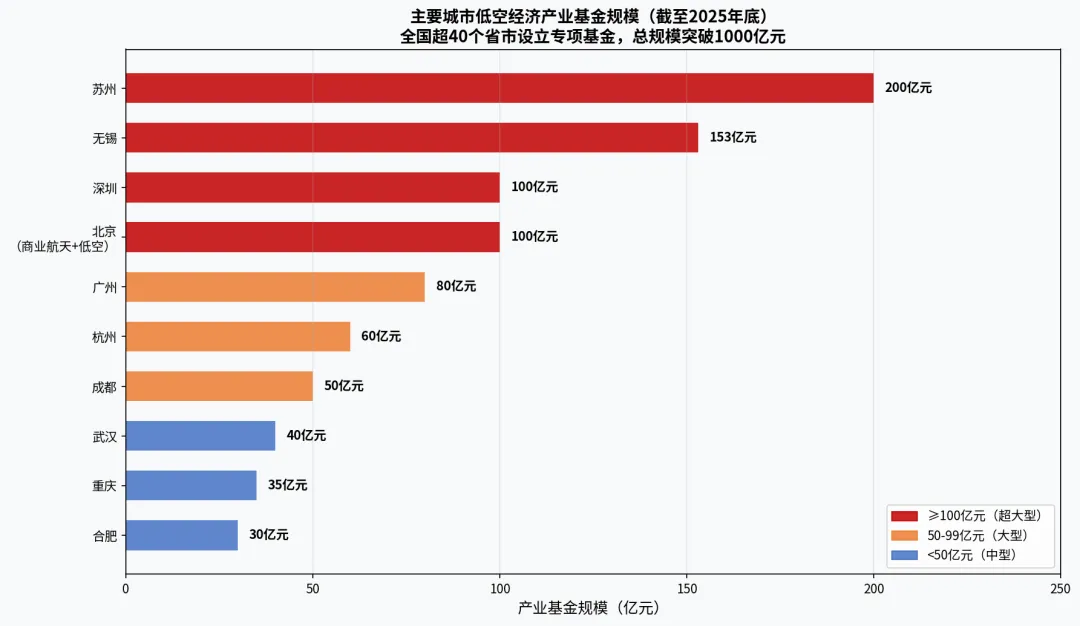

2023年至2026年第一季度,中国低空经济经历了从"政策萌芽"到"资本爆发",再到"理性聚焦"的三段式演进。这一时期,低空经济的资本流向呈现出四大结构性变化:其一,融资规模从2023年的不足40亿元跃升至2025年约200亿元,事件数从63起增至255起,增幅超过300%;其二,国资与地方政府引导基金的占比从20%攀升至40.3%,成为绝对主力;其三,资金高度向具备适航取证能力和量产潜力的头部企业集中,"亿元俱乐部"企业仅32家却占据全年融资总量的40%;其四,并购重组(M&A)已取代单一的IPO,成为一级市场资本退出的核心路径。2026年被业内定义为低空经济的"商业化量产前夜"与"场景化应用元年",预计全年市场规模将突破1.06万亿元,正式迈入万亿级产业行列。理解低空经济资本流向的变化,必须首先厘清政策演进的主线。过去三年,国家层面的政策密度与精度均大幅提升,构成了资本流入的最根本驱动力。2021年,"低空经济"首次被写入《国家综合立体交通网规划纲要》,但彼时仍属概念导入期。2023年12月,中央经济工作会议明确将"低空经济"列为战略性新兴产业,这是最具里程碑意义的政策信号,直接引发了2024年的资本热潮。2024年,"低空经济"首次被写入政府工作报告,国家发展改革委随即成立低空经济发展司,行业正式上升为国家战略。进入2025-2026年,政策从"框架搭建"向"细则落地"全面深化。党的二十届四中全会审议通过的"十五五"规划建议,将"低空经济"明确列为国家战略性新兴产业之一。法律层面,新修订的《中华人民共和国民用航空法》将于2026年7月1日起施行,首次增设"发展促进"专章,明确300米以下低空分类分级管理规则。标准层面,2026年2月,国家市场监管总局等十部门联合发布《低空经济标准体系建设指南(2025年版)》,首次系统明确低空航空器、基础设施、空管等五大核心领域的标准框架 。资本市场认为,展望2026年,低空产业将迎来五大发展趋势:空域管理更加精细化、低空基础设施密集铺设、低空物流保持快速发展、技术能力持续升级和eVTOL走向商业运营。过去三年,中国低空经济赛道的融资热度经历了显著的量变与质变。如图1所示,2022年行业融资虽达121.9亿元,但主要集中于少数大型国有航空项目,民营创新企业的融资事件仅33起。2023年,受政策蓄势期影响,融资金额骤降至39.94亿元,但融资事件数增至63起,说明大量早期项目开始孵化。2024年是真正的"爆发元年":融资事件数跃升至161起,融资金额达245.38亿元,同比增长47.7%,亿元级融资至少11起 。2025年延续高增长态势,全年融资事件高达255起,同比增长71%,创历史新高,但单笔金额向头部集中的趋势愈发明显。进入2026年第一季度,资本流向呈现出明显的"马太效应":大额融资高度集中于中后期头部企业,早期项目融资难度显著上升,资本不再为"PPT"买单,而是严苛考量企业的适航取证进度、真实订单转化率及量产交付能力。中国低空经济的资本格局已发生根本性转变,形成了"国资引领、产业资本协同、VC/PE早期孵化"的多元格局。如图2右侧所示,国资与地方政府引导基金的参与比例从2023年的约20%持续攀升,至2025年前三季度已达40.3%。这一变化背后,是地方政府通过"资本招商+生态赋能"模式,以基石投资人身份参与融资,将资本注入与产业落地、就业创造深度绑定的战略意图。截至2025年底,全国已有超40个省市成立低空经济产业基金,累计规模突破1000亿元。与此同时,以吉利控股、宁德时代、小鹏汽车为代表的产业资本深度入局,通过"投资+业务协同"模式,直接推动了供应链的成熟与商业化进程。例如,宁德时代在2024年对峰飞航空进行独家战略投资,并于2026年初参与富临精工31.75亿元定增,全面向低空飞行器动力系统延伸。eVTOL(电动垂直起降飞行器)是低空经济中最具确定性、吸金能力最强的细分赛道,2025年以42起融资事件、27%的占比位居各赛道之首。中国eVTOL市场规模从2023年的9.8亿元增至2024年的约32亿元,同比增长超过200%,增速远超全球平均水平。资本对eVTOL的投资逻辑已从"技术验证"转向"商业闭环",适航取证进度成为核心估值锚点。企业名称 | 背景与特点 | 最新融资轮次 | 最新融资额 | 主要投资方 | 商业化进展 |

小鹏汇天 | 小鹏汽车生态,"陆地航母"模式 | B轮 | 近2亿美元 | 高瓴创投、红杉中国 | 预订订单近4000台,2026年交付 |

沃飞长空 | 吉利控股核心载体,AE200系列 | C+轮 | 近10亿元 | 中信建投、联新资本、祥峰 | 适航取证冲刺,完成400+次验证试飞 |

峰飞航空 | 上海系,盛世龙/凯瑞鸥系列 | B轮 | 数亿美元 | 宁德时代(独家战略) | 已实现商业化运营试点 |

沃兰特航空 | 北京系,专注城市通勤 | B轮 | 数亿元 | 北京机器人基金、鼎晖百孚 | 签下500架/17.5亿美元泰国订单 |

时的科技 | 上海系,专注载人eVTOL | A轮 | 3亿元 | 宜宾新能源领投 | 签下350架/10亿美元阿联酋订单 |

御风未来 | 中科院系,技术路线领先 | A轮 | 1亿元 | 元禾原点等 | 完成多轮样机试飞 |

2025年底至2026年初,沃兰特、时的科技等企业相继斩获来自中东、东南亚的百架级、十亿美元级大单,海外市场的爆发成为支撑高估值的重要逻辑。2026年被业内预测为"取证量产大年",多款主流产品预计完成型号合格证(TC)取证并进入规模化交付阶段。无人机赛道以38起融资事件、24%的占比位居2025年第二大赛道,但资本流向已发生深刻变化。2025年,我国实名登记无人机总数突破328万架,较2020年增长534.4%;累计飞行时长4530万小时,较2022年实现翻倍增长。在工业无人机领域,资本重点投向智能化与集群化系统。纵横股份发布5.48亿元定增预案,重点投向无人值守系统及AI技术能力提升。在低空物流领域,依托顺丰、美团等巨头,低空物流已从"小众试点"走向"大众体验"。美团无人机在深圳已开通50余条运营航线,累计完成超140万架次配送服务。迅蚁科技于2025年11月获杭州、自贡两地国资数千万元C+轮融资,标志着低空物流赛道已进入由地方国资引导、与城市基础设施深度融合的新阶段。低空物流市场规模呈现高速增长态势,2025年预计达到1200亿至1500亿元,2035年有望攀升至4500亿至6050亿元。2025年被称为低空新基建爆发元年。资本重点布局"软硬结合"的数智化底座,包括低空通信与感知网络(5G-A通感一体化)、低空数字化管理平台(UTM/U-Space)以及垂直起降场(Vertiport)网络。如图3所示,苏州(200亿元)、无锡(153亿元)、深圳(100亿元)位居地方产业基金规模前三,长三角形成了以苏州、无锡、上海、杭州为核心的"低空铁三角",2025年融资事件合计占全国40%。在基础设施建设方面,深圳计划2026年建成1200个以上低空起降点,苏州计划建成超200个垂直起降点。通信网络方面,三大电信运营商加速推进5G-A技术与低空场景深度融合,上海计划到2026年初步建成低空飞行航线全域连续覆盖的低空通信网络。值得关注的是,虽然硬件端(雷达、基站)占据了约80%的融资额,但软件与数据端展现出更高的盈利潜力,平均净利率达27.8%,远超硬件制造环节。随着整机制造的成熟,资本逐渐将目光投向上游的"卡脖子"环节。2025年,核心零部件(动力/飞控)赛道以27起融资事件、17%的占比位居第三。资本重点布局高能量密度固态/半固态电池、高功率密度电机、飞控系统及航空级碳纤维复合材料等领域。飞控系统研发商艾飞智控在2025年连续完成两轮数千万元融资,填补了国内中大型航空器飞控技术的空白。氢燃料电池领域,协氢新能源于2026年2月完成A轮融资,山东产投独家投资,为无人机提供更长续航的绿色动力解决方案。在资本狂欢的背后,行业洗牌同样残酷,全球范围内的失败案例为中国企业敲响了警钟。德国明星企业 Lilium 在9年时间里累计融资14.5亿美元,估值一度达33亿美元,却因未能实现首飞而于2024年申请破产,2025年初再次申请二次破产。另一家德国eVTOL独角兽 Volocopter 曾吸引奔驰、吉利、英特尔等巨头投资,因未能按时获取欧洲航空安全局型号认证、资金链断裂而于2024年申请破产。韩国现代汽车旗下的 Supernal 累计投入超14亿美元,却在2025年遭遇重挫,管理层几乎全员离职,项目研发暂停。这些案例揭示了eVTOL行业的核心风险:重资产、长周期、适航认证壁垒高、商业化路径不清晰。一旦资金链断裂,即便背靠巨头也难逃出局命运。与全球市场的失败案例形成鲜明对比,中国企业在并购重组方面展现出更强的主动性与战略性。万丰奥威跨国收购 是2025年最具代表性的并购案例。2025年3月,万丰奥威宣布其德国子公司heptus591.GmbH以1000万欧元收购Volocopter GmbH的核心资产,包括分布式电推进系统、VoloIQ航空云平台等核心知识产权。这一"2.4折抄底"式收购不仅挽救了濒临破产的Volocopter,也极大丰富了万丰奥威的低空产业产品矩阵,构建起"固定翼+垂直起降飞行器+无人机"的多场景产品矩阵。在A股市场,"并购六条"等政策的出台为低空经济领域的并购重组提供了制度保障。2025-2026年,传统制造业上市公司通过收购低空初创企业或核心团队,加速向飞行汽车及低空动力系统转型。 富奥股份 于2026年3月宣布以1亿元收购飞行汽车相关资产,这家拥有数十年历史的传统汽车零部件供应商正式向低空赛道延伸。随着A股IPO审核标准的严苛化,低空经济企业的上市路径出现显著分化。企业名称 | IPO路径 | 进展状态 | 核心财务指标 |

极飞科技 | 港交所 | 2026年3月递表 | 2025年收入11.66亿元,实现盈利 |

道通智能 | A股 | 2025年12月启动IPO辅导 | 工业无人机领域盈利企业 |

亿航智能 | 美股(已上市) | 持续商业化运营 | 首家获得EAC认证的eVTOL企业 |

纵横股份 | A股(已上市) | 定增5.48亿元 | 工业无人机龙头,持续盈利 |

2025年6月,证监会扩大科创板第五套标准适用范围,支持低空经济等领域企业适用,为尚未盈利的优质企业打开了上市通道。2025年,A股市场首只聚焦低空经济的ETF成立,为投资者提供了一键布局的工具 。2025年,部分地方政府开始对低空经济的投入进行理性调整。据2025年低空经济发展趋势报告披露,多数地方在顶层规划持续加强的同时,开始退出低空产业竞争,相关政策落实工作暂缓 [20]。这一现象背后,是地方财政压力加大与投资回报周期过长之间的现实矛盾。然而,头部城市(深圳、上海、苏州、成都)的投入力度不减反增,呈现出"强者恒强"的区域分化格局。如图4所示,中国低空经济市场规模从2023年的5059.5亿元增至2024年的6702.5亿元,增幅32.5%。根据赛迪研究院预测,2026年市场规模将突破1.06万亿元,正式迈入万亿级产业行列;中国民航局预测,2035年有望达到3.5万亿元。2025年,我国低空经济相关企业注册量升至4.9万家,同比增长142.26%,为近十年来的双高峰;现存在业、存续状态的低空经济相关企业共计16.3万家。当前,国内低空经济产业格局已初步形成"区域集中引领,城市多点开花"的发展态势,大湾区、长三角、京津冀三大区域经济圈共同构成第一梯队。大湾区依托独特区位与雄厚的经济科技实力,深圳全力打造"全球低空经济第一城",到2026年底计划建成低空起降点1200个以上,开通各类低空商业航线1000条以上。长三角注重上下游产业链的完备布局,上海集聚了全国50%的eVTOL头部企业,提出到2028年低空经济核心产业规模达800亿元。京津冀以北京为研发和决策中心,在技术迭代与政府应用层面具备独特优势。基于上述分析,未来低空经济的资本流向将呈现以下六大趋势:- 估值体系重构,业绩兑现成为核心指标:资本市场对低空经济的估值逻辑将从"市梦率"转向"市盈率"。具备真实订单交付能力、稳定现金流(如低空物流、工业巡检)以及核心技术壁垒的企业将获得估值溢价,而进度缓慢的PPT项目将面临融资断裂风险。

- 低空新基建迎来投资高潮:随着《低空经济标准体系建设指南(2025年版)》的发布,低空基础设施建设的确定性大幅增强。预计2025-2030年,低空经济基础设施(通用机场+起降场)建设费用合计约5996亿元。围绕垂直起降场网络、5G-A低空智联网、第三方飞行服务运营平台的投资将呈指数级增长。

- 产业并购整合加速,行业集中度提升:在地方国资并购基金和产业资本的推动下,低空经济将迎来更大规模的横向与纵向并购。头部整机厂将通过收购上下游企业实现供应链自主可控,传统航空与汽车巨头将加速跨界收编优质初创团队。

- 金融机构角色升级,从"跟投者"到"战略合伙人":以中信建投领投沃飞长空C+轮为标志,券商系资本正从单纯的财务投资向战略共担转变,为科技企业提供从资本规划到产业链对接的全周期赋能。

- 海外市场成为新的估值支撑:中东、东南亚等新兴市场对eVTOL和无人机的旺盛需求,为中国企业提供了"出海溢价"。大额海外订单(如沃兰特500架/17.5亿美元泰国订单)将成为支撑高估值的重要逻辑,并推动中国低空经济从"国内竞争"走向"全球竞争"。

- 核心零部件国产替代进入收获期:随着eVTOL和无人机的百架级订单涌现,高能量密度电池、飞控系统、航空级碳纤维等上游核心零部件的国产化需求将大幅释放,相关企业将迎来量产红利。

尽管前景广阔,低空经济的资本流向仍面临多重风险:适航取证周期的不确定性可能导致商业化进程延迟;地方政府财政压力加大可能导致产业基金支持力度收缩;技术路线的分歧(多旋翼vs倾转旋翼vs复合翼)可能导致部分企业押注失败;以及全球地缘政治风险可能影响跨境并购和海外市场拓展。本报告内容基于截至发布之日公开可得的信息与数据整理撰写,仅作为信息参考之用,不构成任何投资、法律、教育或商业决策的建议。低空经济作为一个高速发展的新兴领域,相关政策、技术、市场环境及数据预测瞬息万变。撰写方力求报告内容的客观与准确,但不对信息的完整性、准确性与时效性作任何明示或暗示的保证。任何依据本报告内容所作出的决策,其风险与后果均由使用者自行承担,撰写方不承担任何法律责任。未经版权所有方事先书面许可,本报告的任何部分不得以任何形式或任何手段(包括电子、机械、影印、录制或其他方式)进行复制、传播、分发或存储于任何数据库或检索系统中。在获取授权并注明完整出处的前提下,可进行合理引用。获取更多报告或定制专业报告请关注并联系我们:x@dikong.press