一、适用范围

涉及的内容:自2024年4月29日起,自然人报废产品出售者向资源回收企业销售报废产品,符合条件的资源回收企业可以向出售者开具发票。符合条件的资源回收企业需要“反向开票”的,可向主管税务机关提交申请。

适用对象:法人/其他组织

适用对象说明:符合资源回收企业反向开票政策的纳税人。

二、事项审查类型

前审后批

三、办理依据

《国家税务总局关于资源回收企业向自然人报废产品出售者“反向开票”有关事项的公告》(国家税务总局公告2024年第5号)。

四、受理机构

主管税务机关办税服务厅(场所)

五、决定机构

主管税务机关

六、数量限制

无数量限制

七、申请条件

自2024年4月29日起,自然人报废产品出售者向资源回收企业销售报废产品,符合条件的资源回收企业可以向出售者开具发票。符合条件的资源回收企业需要“反向开票”的,可向主管税务机关提交申请。

八、禁止性要求

无禁止性要求

九、申请材料目录

适用项目 | 材料名称 | 来源渠道 | 出具部门 | 纸质材料份数 | 材料类型 | 材料依据 | 备注 |

共性材料 | 《资源回收“反向开票”申请表》 | 申请人自备 | 1份 | 原件 | 《国家税务总局关于资源回收企业向自然人报废产品出售者“反向开票”有关事项的公告》(国家税务总局公告2024年第5号) | ||

从事危险废物收集 | 危险废物经营许可证 | 政府部门核发 | 生态环境主管部门 | 1份 | 原件 | 查验后退回 | |

从事报废机动车回收 | 报废机动车回收拆解企业资质认定证书 | 政府部门核发 | 商务部门 | 1份 | 原件 | 查验后退回 | |

除危险废物、报废机动车外,其他资源回收企业 | 商务部门再生资源回收经营者备案登记证明 | 政府部门核发 | 商务部门 | 1份 | 原件 | 查验后退回 |

注:1.请各位纳税人在办理涉税事项时,按照《办税指南》中所涉及的相关表单的规定携带或事先加盖单位公章或相关印章。

2.材料类型如为复印件,须注明与原件一致,并加盖公章。

3.纳税人上门办理涉税事项时需报送纸质版资料,通过网上办理或移动终端办理的按照系统操作报送电子版资料。

4.代理委托办理相关涉税事宜,申请材料中需提交代理委托书和代理人身份证件原件。

5.我省目前正积极推进实名办税工作,敬请各位纳税人上门办理涉税事项时注意携带相应身份证件用于查验。对已实名办税纳税人的经办人、代理人,免于提供个人身份证件。

十、申请接收

申请方式:上门申请、网上申请、移动终端申请。

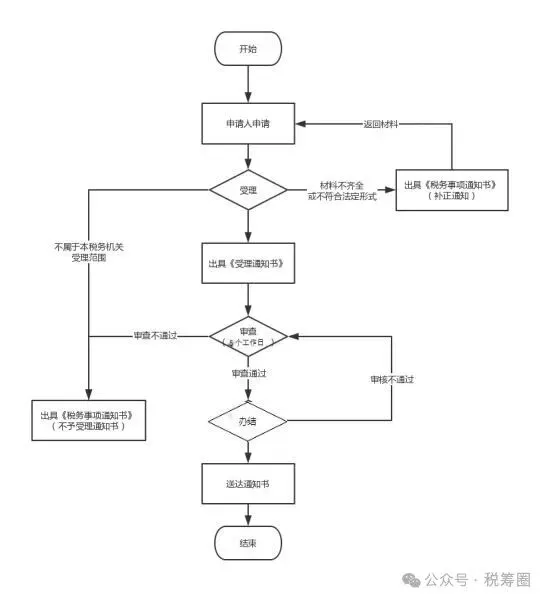

十一、办理基本流程

环节 | 办理时限 | 办理人员 | 审批标准 | 办理结果 | 说明 |

申请 | |||||

受理 | 即办 | 窗口业务受理岗 | 对纳税人提交资料齐全、符合法定形式的,受理申请;纳税人提交资料不齐全或不符合法定形式的,制作《税务事项通知书》(补正通知),一次性告知纳税人需补正的内容;依法不属于本机关职权或本业务受理范围的,制作《税务事项通知书》(不予受理通知),告知纳税人不予受理的原因。 | 1.材料齐全符合法定形式的,受理申请; 2.材料不齐全或不符合法定形式的出具《税务事项通知书》(补正通知); 3.不属于本机关职权或本业务受理范围的,制作《税务事项通知书》(不予受理通知)。 | |

审查 | 非即办(5工作日) | 管理科室审核岗 | 提交材料是否齐全、是否符合法定形式;材料需要核实的,核实相关材料。 | 对于审查通过的,审核人员签署同意通过的意见并将审核结果传递至决定环节。不符合审核规定的,审核人员签署不通过的原因及处理意见,退回申报受理环节。 | |

办结 | 即办(24小时内) | 局长审核岗 | 根据审核情况,作出决定。 | 局长审核岗人员对审核人员或复审人员转来的审核结果(准予或不予)进行审核,审核通过的,传递至申报受理环节;审核不通过的,退回至上一环节岗位。 | |

送达 | 即办 |

十二、办理方式

上门办理、网上办理、移动终端办理

十三、办结时限

法定时限:5个工作日

承诺期限:5个工作日

时限说明:无

十四、收费依据及标准

不收费

十五、办理结果

无

十六、结果送达

自作出决定之日起0个工作日内送达

送达方式:当场送达/快递送达/电子文件网上送达

十七、行政相对人权利和义务

(一)依据《中华人民共和国税收征收管理法》、《国家税务总局关于纳税人权利与义务的公告》(2009年第1号)等法律法规,申请人在履行纳税义务过程中,依法享有下列权利:1、知情权 2、保密权 3、税收监督权 4、纳税申报方式选择权 5、申请延期申报权 6、申请延期缴纳税款权 7、申请退还多缴税款权 8、依法享受税收优惠权 9、委托税务代理权 10、陈述与申辩权 11、对未出示税务检查证和税务检查通知书的拒绝检查 12、税收法律救济权 13、依法要求听证的权利 14、索取有关税收凭证的权利。

(二)依据《中华人民共和国税收征收管理法》、《国家税务总局关于纳税人权利与义务的公告》(2009年第1号)等法律法规,申请人在纳税过程中负有以下义务:1、依法进行税务登记的义务 2、依法设置账簿、保管账簿和有关资料以及依法开具、使用、取得和保管发票的义务 3、财务会计制度和会计核算软件备案的义务 4、按照规定安装、使用税控装置的义务 5、按时、如实申报的义务 6、按时缴纳税款的义务 7、代扣、代收税款的义务 8、接受依法检查的义务 9、及时提供信息的义务 10、报告其他涉税信息的义务。

十八、咨询途径

电话咨询:0571-12366

网上咨询:https://zhejiang.chinatax.gov.cn/hdpt/front/main.do?sysid=7

十九、监督投诉渠道

电话投诉:0571-12366-4

网上投诉:https://zhejiang.chinatax.gov.cn/hdpt/front/main.do?sysid=8

二十、办公地址和时间

详见门户网站“办税地图”模块。

网址:https://12366.chinatax.gov.cn/bsfw/bsdt/

二十一、办事者到办事现场次数

0次

次数说明:无

附录1 资源回收企业反向开票事项报告流程图

附录2 相关申请材料示范文本

见附件

附录3 常见问题解答

1、问题:已开通“反向开票”的资源回收企业,需要变更相关证书编号、回收报废产品类别、资源回收适用增值税计税方法和停止反向开票的,要怎么处理?

解答:已开通“反向开票”的资源回收企业,需要变更相关证书编号、回收报废产品类别、资源回收适用增值税计税方法和停止反向开票的,应当向主管税务机关报告。

2、问题:代理委托办理相关涉税事宜,需要提交什么材料?

解答:代理委托办理相关涉税事宜,申请材料中需提交代理委托书和代理人身份证件原件。

3、问题:上门办理涉税事宜需要携带身份证件吗?

解答:申请人通过办税窗口申请的,提供经办人、代理人身份证件原件,税务机关查验后退回;通过电子税务局等网上办税途径申请的,提供经办人、代理人身份证件原件电子照片或者扫描件。对已实名办税纳税人的经办人、代理人,免于提供个人身份证件。

来源:国家税务总局浙江省税务局