ADL 体育与科技是ADL China旗下周更类栏目号,持续关注国内外体育科技行业动向。ADL China是阿迪达斯家族与Fenrir Partners Group在中国的合资公司。

Sports Technology

原唱由美国歌手Sam Hunt演唱

"你我邮筒的距离不过7分钟路程"

4/1 2026

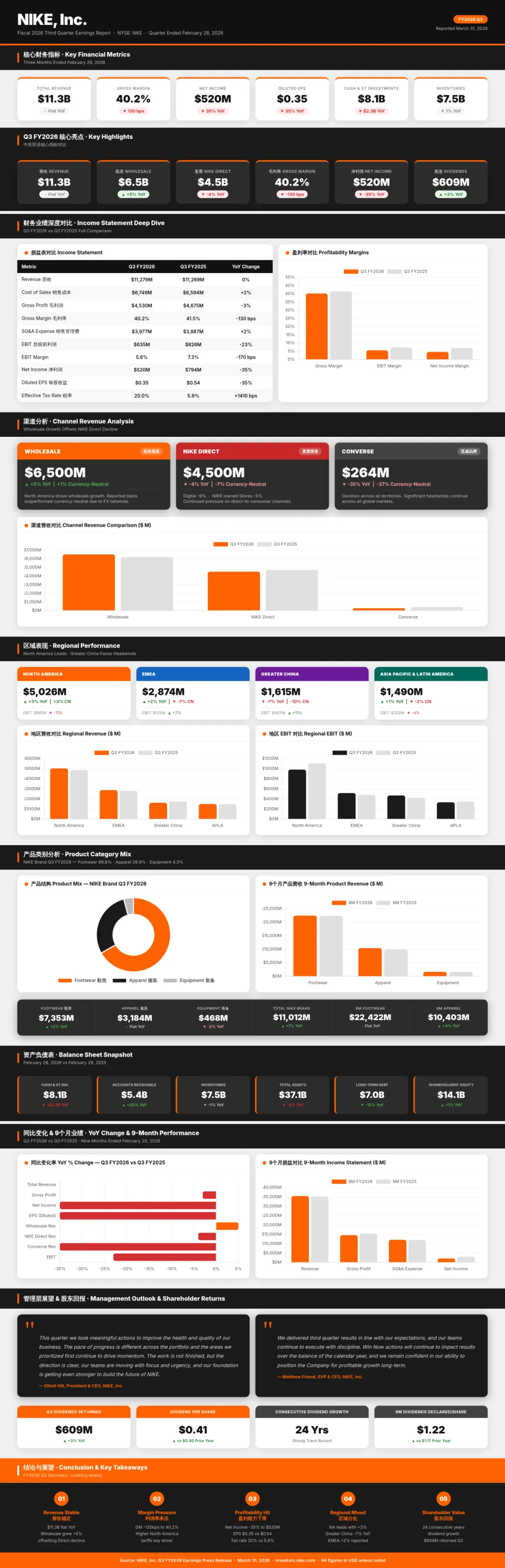

营收持平、关税侵蚀毛利、批发加速回暖——Win Now 行动进入收尾阶段,跑步领涨 20%,大中华区 Q4 预警 -20%,秋季 Investor Day 锁定估值重塑节点。

本文基于官方财报新闻稿及电话会议逐字稿,逐章拆解耐克回归之路的真实进展与风险。

一图读懂 FY2026Q3

FY2026Q3,耐克合并营收112.79亿美元,报告口径与去年同期持平,中性汇率实际下滑3%,汇率顺风贡献约3个百分点的账面支撑。这是Win Now清库行动持续拖累下的延续,但内部结构正在悄然改变。

最关键的信号是渠道力量的对调:批发渠道大涨5%,中性汇率下也保持正增长,北美批发更大涨11%;而NIKE Direct整体下滑4%(CN -7%),数字业务降幅高达-9%。管理层明确表示,经典鞋款清库行动对营收造成约 5个百分点的刻意拖累——这是战略性牺牲,而非需求端的意外衰退。

Converse营收仅2.64亿美元,同比暴跌35%,全品类全地区同步下滑,是整体最大的减量来源。前9个月累计营收354亿美元,同比+1%。

数据来源:nike

耐克的财年(Fiscal Year)是跨历年的,从每年6月1日开始,到次年5月31日结束。

对应的四个季度是:

Q1:2025年6月—8月

Q2:2025年9月—11月

Q3:2025年12月—2026年2月

Q4:2026年3月—5月

毛利率:40.2%,关税才是主要杀手

Q3毛利率40.2%,同比下滑130个基点。表面幅度不算极端,但拆解后更具洞见:北美新增关税单季直接冲击约300bps(实际毛利影响约650bps,被基础优化部分对冲),整体却只降了130bps,说明除关税外的其他因素实际是净正贡献。

CFO Matt Friend在电话会议中强调:北美基础毛利率已连续三个季度改善,这是本季最关键的前瞻信号。管理层预计FY2027Q1将是关税对毛利率造成"显著年对年逆风"的最后一季,FY2027Q2起毛利率扩张周期正式开启。

SG&A 费用达39.77亿美元,同比+2%。其中运营管理费用上升3%,主要原因是本季度确认了 2.30亿美元员工资遣费;需求创造(营销)支出持平,体育营销增加被品牌广告削减对冲。

图源:nike

渠道分析:批发回血,Direct承压中

耐克正在完成从"NIKE Direct优先"向"整合式市场"的战略再平衡。批发渠道订单簿持续成长,与DICK's、Foot Locker、JD Sports等伙伴的合作深度全面提升,耐克正在夺回被此前放弃的货架空间。

然而,批发sell-in(进货)的回暖尚未完全传导至消费端的sell-through(流转率)——Matt Friend坦承"数字端仍然促销过多,整体市场降价水平偏高"。这一缺口意味着,批发账面数据的亮眼,并不代表消费者需求已经同步修复。

北美是例外:2月份首次在所有渠道同时录得正向增长,这是两年来的首次,且Digital业务在整个季度内逐月改善,管理层对北美近期实现均衡增长表示日益有信心。

「数字端仍然促销过多。我们的团队正在通过各种手段管理库存并保护品牌健康,但这继续对毛利率盈利能力构成逆风。」

—— Matthew Friend,CFO · FY2026 Q3 电话会议

图源:nike

区域深度:北美率先,大中华区最复杂

北美是Win Now行动兑现最早的市场。Q3 营收50.26亿美元(+3% CN),批发大涨11%,跑步与足球双位数增长,篮球高个位数增长。尽管承受约650bps的关税毛利冲击,实际毛利率仅降360bps,基础改善趋势连续三季向上。

大中华区是本季预期管理难度最高的市场。营收16.15亿美元,中性汇率下滑10%,Digital 降幅高达-21%,批发主动降低进货-13%。但积极信号同步存在:跑步品类双位数增长,库存件数同比下降超20%,100家门店试点正价率与同店销售均改善。管理层明确预警 Q4 大中华区约-20%,新领导团队已就位。

EMEA报告口径+2%,中性汇率实为-7%,全靠汇率掩盖基本面疲软,库存双位数增长,Q4仍将以偏高库存收尾。APLA跑步品类亮眼,NikeSKIMS在澳洲韩国强劲发布,但清仓占比偏高。

图源:nike

产品与创新:重返行业定义者位置

跑步品类单季增长超20%,是本季绝对明星,也是"运动进攻"策略最清晰的验证。NIKE Running已完成从防守到全面进攻的转型,其路线图(差异化产品架构 + 整合式分销 + 零售叙事升级)被管理层确立为其他品类的参照标准。足球是下一个全面转型的赛场,Tiempo本季发布,Mercurial将于6月亮相,配合 World Cup 2026,全球超5,000个足球销售据点将完成陈列升级。

创新平台密集落地:全球申请150+专利的 NIKE Mind全球售罄,超200万消费者订阅到货通知,接下来两季产量翻倍;Aero-FIT 服装散热平台相比普通Dri-FIT 气流量提升200%;Liquid Air Max重新定义 Sportswear鞋款语言;NIKE Air自充气保暖层,史上首次跨界进入服装领域。

运动休闲(Sportswear)仍是整体最大阻力,本季下滑低两位数。管理层透露,Win Now累计将从历史峰值主动减少超40亿美元 经典鞋款系列营收,城市进攻策略正在接棒。

图源:nike

重组费用:2.3亿背后的成本重置逻辑

本季度确认2.3亿美元员工资遣费,主要发生在供应链与技术部门。背景是:疫情期间耐克为支撑更大规模的数字直营业务大幅加码固定成本,随着战略向"更均衡市场"转型,这一偏高的固定成本基础正被系统性拆解。

供应链方面,具体行动包括降低配送网络容量与成本、精简运营结构,并将固定成本结构逐步转向变动成本模式。技术方面,持续优化人员配置、精简项目组合,并引入新的先进AI能力。Converse运营成本的右化重组也包含在本次费用中。

管理层表示,本季度将是最大一次性财务冲击,未来几季虽可能有追加,但规模将显著收窄。重组效益的释放节奏:FY2027年开始体现,FY2028年持续放大——这是向双位数EBIT利润率回归的必要前提。

图源:nike

资产负债与股东回报:财务基础依然稳固

截至2026年2月28日,耐克财务基础保持健康。现金及短期投资合计81亿美元,较去年同期减少约23亿(主要用于股息、债务偿还、资本支出与回购),绝对流动性依然充裕。库存74.87亿美元,同比降1%,件数降幅达中个位数,关税推高了单位成本;清仓件数维持低位,组合健康度持续改善。

应收账款53.69亿美元,同比大增20%,是批发渠道出货量回升最直接的财务映射。长期债务70.30亿美元,同比压缩12%。

股东回报方面,本季度通过股息向股东返还约6.09亿美元,同比+3%,标志着耐克连续 24年提高股息分红,每股股息$0.41,资本回报纪律未变。

图源:nike

管理层展望:拐点路径可见,

Investor Day是锚

Q4 FY2026:营收预计同比下滑2%—4%;北美小幅正增长,大中华区约-20%(加速清理)与 Converse 下滑形成主要拖累;汇率贡献约+2个百分点顺风;毛利率同比下滑约25—75bps(含北美关税影响约250bps),但环比持续改善;SG&A 持平至小幅下降。

日历年 CY2026 全年:营收较去年低个位数下滑;FY2027Q1 将是关税对毛利率造成显著年对年逆风的最后一季,之后毛利率扩张周期开启;全年盈利大致持平;供应链重组效益自FY2027释放,FY2028持续放大。管理层同时提示中东局势、油价波动等宏观尾部风险。

最重要的战略信号:今年秋季耐克将在比佛顿Philip H. Knight Campus举办Investor Day,恢复提供全年与长期指引,披露向双位数EBIT利润率回归的完整路径——这是 Elliott Hill回归以来最重要的一次对外战略沟通节点。

「Camp Nou的重建不是为了下一场比赛,而是为了下一个时代。这正是我看待我们在耐克所做工作的方式。工作尚未完成,但方向很清楚,我们的回归近在咫尺。」

—— Elliott Hill,总裁兼CEO · FY2026 Q3 电话会议结语

图源:nike

Win Now收官:从防守到进攻的交接棒

Elliott Hill在电话会议中明确宣告:Win Now行动将于日历年年底前全面完成。届时市场上的陈旧库存将回到健康水位,三大品牌(NIKE、Jordan、Converse)的运动团队将能在所有运动项目中持续推出运动员引领、具创新性且令人渴望的产品,包括NIKE Sportswear与Jordan Streetwear。

这一转变的核心是从"大规模清库"切换为"城市进攻策略"——以更精细的方式在关键城市孵化新风格,逐账户、逐渠道地播种与放大。本季Air Max 95在全球以更周全方式重新引入后带来的强劲sell-through,是这一策略的首个验证案例。行销团队也将创作更多在地相关、鼓舞人心的故事,账户团队在销售端提升品牌呈现,形成更均衡、更具盈利性的整合市场布局。

从今年秋季起,World Cup 2026、2028洛杉矶奥运、超级盃将构成耐克三年内最密集的体育营销窗口。管理层已在本季NBA全明星周末的洛杉矶执行中完成了"预演",验证了全渠道联动带动正价sell-through的完整模型。

图源:nike 人物为Elliott Hill

投资逻辑总结:耐心等待三重顺风叠加

耐克FY2026Q3的核心矛盾在于:表面财务数据疲软,但内部领先指标持续改善。净利润-35%、EPS $0.35,是清库行动、关税冲击与不可比税基三重叠加的产物,并非单纯的需求侧坍塌。北美基础毛利率连续三季改善、Running +20%、批发订单簿成长——这些领先指标提供了复苏路径可信度的支撑。

最具战略意义的增量信息是2.30亿资遣费背后的成本重置逻辑:固定成本"变动化"是耐克走向双位数 EBIT 利润率的必要前提。结合 FY2027Q1关税逆风消退、FY2027Q2毛利率扩张开启与重组效益同步释放,三重顺风的叠加结构能见度高于大多数预期。

近期最重要的催化剂节点是秋季Investor Day——届时管理层将首次完整披露双位数 EBIT 利润率的回归路径,预计将成为市场重新锚定估值的核心事件。在此之前,大中华区Q4实际数据与FY2027Q1毛利率表现,是最值得持续跟踪的短期观测点。

图源:nike

数据来源:nike发布的2026Q3财年业绩电话会,图源来自官网,部分文本来自豆包AI

ADL China是阿迪达斯家族与Fenrir Partners Group在中国的合资公司。公司立足于大中华区,发展体育产业生态,孵化以及打造领先的体育、健康科技业态,同时将通过孵化、加速、赋能、投资等方式助力体育企业快速成长,打造新一代中国领军的体育企业。

欢迎给ADL 体育与科技标星?

右下角点击在看