1. 核心摘要

汽车行业已迈入 3000 万辆级的存量竞争时代,核心驱动力从“总量增长”转向“结构升级”,新能源与出口仍是增长双引擎,但行业利润正被上游电池与智能化部件严重分流;未来 3-5 年,“油电共进”与智能化突围将成为企业生存关键。

2. 行业画像:规模与阶段

核心结论:中国汽车行业已是全球第一的十万亿级支柱产业,当前处于从“高速增长”向“高质量发展”转型的成熟期,总量增速放缓至个位数,但新能源渗透率逼近 50%,结构性机会凸显。

2.1 行业定义与细分赛道

汽车行业涵盖从整车制造到后市场的完整产业链,按产品类型可分为四大核心赛道:

乘用车:轿车、SUV、MPV 等,是行业基本盘,占总量约 87%

商用车:卡车、客车,与基建物流强相关

新能源汽车:纯电动(BEV)、插电混动(PHEV)、燃料电池(FCEV),是增长主引擎

汽车零部件与后市场:电池、智能部件、维修保养、金融保险

2.2 市场规模、增速与渗透率

核心数据:2025 年中国汽车产销分别完成 3453.1 万辆和 3440 万辆,同比分别增长 10.4% 和 9.4%,连续 17 年稳居全球第一;行业营业收入突破 10 万亿元。

数据来源:中国汽车工业协会、中汽协预测

渗透率里程碑:2025 年 12 月单月,新能源汽车新车销量占比达 52.3%,首次突破 50% 临界点,标志着 新能源已成为市场主导力量。

2.3 行业生命周期判断

中国汽车行业处于 成熟期前期,核心特征为:

增速换挡:从“十四五”末期的超预期增长(2025 年 +9.4%)回归“十五五”的温和增长(预计 2026 年 +1%)

结构分化:新能源与出口贡献主要增量,传统燃油车份额持续萎缩

淘汰赛加剧:头部企业市占率持续提升,腰部合资品牌加速塌陷

利润承压:全行业销售利润率仅 4.1%,创近五年新低

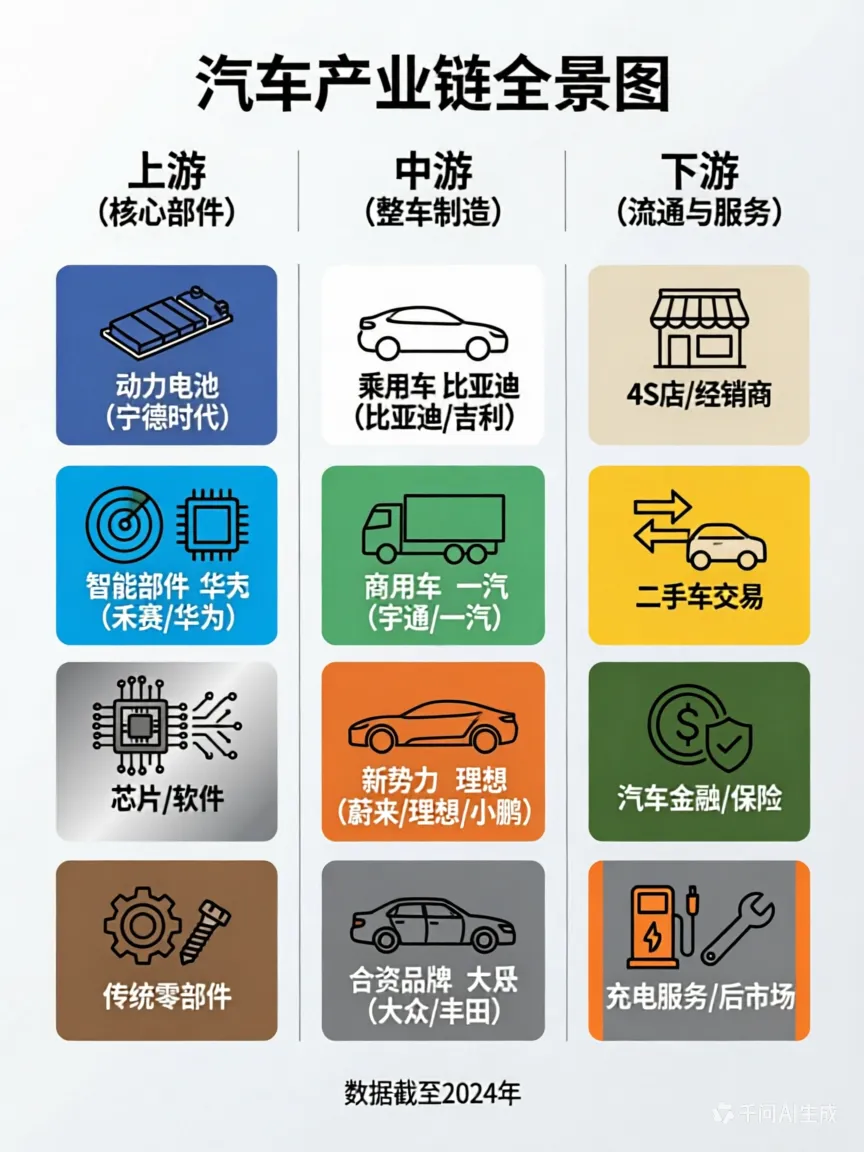

3. 产业链解构:钱在哪里

核心结论:产业链价值分配严重失衡,电池与智能化部件环节攫取最大利润,整车制造环节利润被严重挤压;宁德时代一家利润超过 13 家 A 股车企总和。

3.1 产业链全景图

3.2 各环节利润分配与议价能力

| 722 亿元 | 极高 | ||||

| 高 | |||||

| 低 | |||||

数据来源:上市公司财报、乘联会

利润失衡的残酷现实:

宁德时代 2025 年净利润 722 亿元,超过国内 13 家 A 股上市车企利润总和

整车行业销售利润率仅 4.1%,而电池企业净利率是行业的 4 倍以上

一辆中型智能电动车中,电池成本占比高达 40%-60%,原材料价格上涨直接侵蚀整车利润

3.3 核心壁垒与关键资源

技术专利型:宁德时代(电池)、禾赛科技(激光雷达),壁垒在于持续研发投入与专利护城河

垂直整合型:比亚迪(电池+电机+整车全链条自控),成本优势明显

品牌渠道型:传统合资品牌(丰田、大众),品牌溢价曾是核心优势,但正在被侵蚀

智能化能力型:华为、小鹏,壁垒在于算法与数据积累

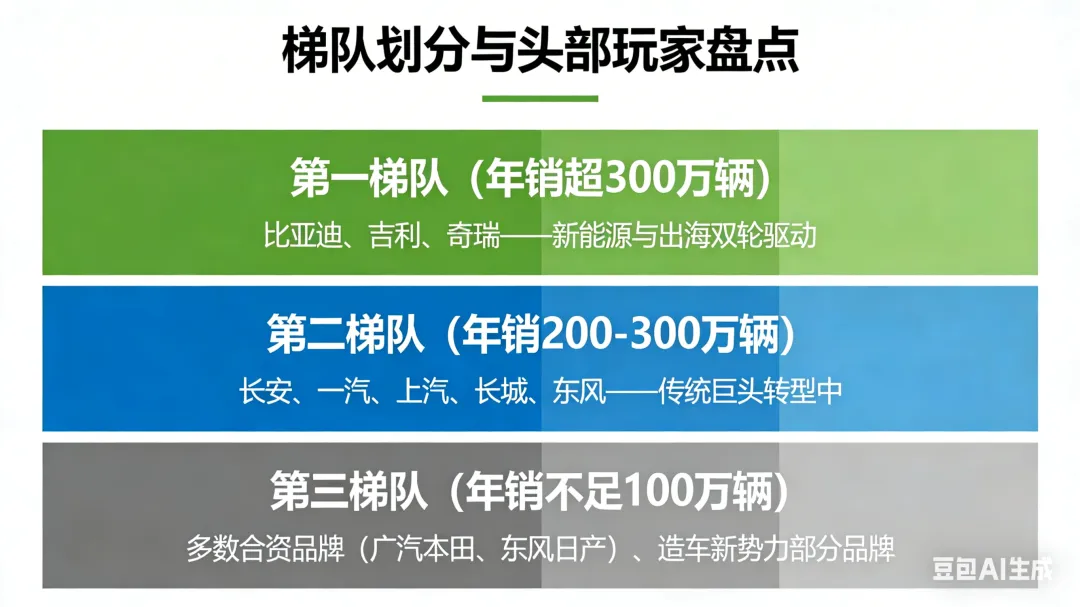

4. 竞争格局:谁在赢

核心结论:行业呈现“头部做大、腰部塌陷、尾部出清”的 K 型分化格局,TOP10 车企市占率升至 83.9%,但中国车市远未进入稳定的寡头时代。

4.1 市场集中度

数据来源:界面新闻统计、中汽协

4.2 梯队划分与头部玩家盘点

第一梯队(年销超 300 万辆):比亚迪、吉利、奇瑞——新能源与出海双轮驱动

第二梯队(年销 200-300 万辆):长安、一汽、上汽、长城、东风——传统巨头转型中

第三梯队(年销不足 100 万辆):多数合资品牌(广汽本田、东风日产)、造车新势力部分品牌

4.3 核心玩家对比

| 比亚迪 | 垂直整合、成本控制、产品矩阵密集 | ||||

| 吉利汽车 | |||||

| 奇瑞汽车 | 出口第一、海外布局领先 | ||||

| 上汽集团 | |||||

| 理想汽车 | |||||

| 赛力斯(问界) |

数据来源:中汽协、各车企公告、界面新闻

4.4 格局演变关键特征

“头部做大”的逻辑:吉利通过整合极氪、领克,比亚迪依靠垂直整合,头部企业凭借规模优势持续扩大份额。

“腰部塌陷”的典型:东风日产 2025 年前 11 个月销量下滑 5.1%,广汽本田下滑 23%,二线合资品牌市场份额被中国品牌系统性地侵蚀。

新势力填补腰部:零跑、理想、小鹏、小米 2025 年销量已超过广汽本田和东风本田,跻身前 20 名。

难迎寡头时代的原因:中央与地方国资、外资企业、资本市场利益交织,股权结构复杂,头部整合面临极高难度。

5. 驱动力与趋势:未来往哪走

核心结论:未来 3-5 年,汽车行业的核心驱动力将从“政策补贴”转向“技术驱动 + 消费升级”,智能化成为决胜下半场的关键,全球化和产业链出海是第二增长曲线。

5.1 政策驱动

| 2500 亿元 | |||

数据来源:2026 年政府工作报告、市场监管总局、工信部

5.2 技术驱动

智能化进入商业化拐点:2026 年成为 L3 级自动驾驶商业化落地关键年,北京、重庆已启动 L3 试点通行

AI 大模型上车:从“功能消费”向“功能与情感价值并重”升级,智能座舱已成标配

激光雷达性能内卷:华为 896 线雷达面世,行业竞争焦点转向性能堆料,千线时代近在眼前

固态电池与 AI 融合:固态电池、AI 大模型、车用操作系统成为下一阶段核心技术竞赛焦点

5.3 消费驱动

消费升级与理性务实并存:购车决策从“功能消费”转向“功能与情感价值并重”,但安全性、价格与能耗成本仍是核心要素

“情价比”替代“性价比”:商品功能价值退居次席,情绪价值成为决策核心

县域市场潜力释放:农村地区新能源汽车渗透率若达 50%,将撬动 万亿级市场

银发与 Z 世代并存:消费人群分化,产品定义需更精准

5.4 未来 3-5 年趋势预判

智能化决胜下半场

电动化上半场已建立规模优势,智能化成为竞争主战场。VLA(视觉语言动作)世界模型推动智能驾驶从 co-pilot(L3-)升级至 agent(L4),Robotaxi/Robovan 进入商业化加速期。“油电共进”成为战略选择

乘联会秘书长崔东树指出,到 2040 年含内燃机的乘用车仍将占约三分之一份额。传统燃油车通过智能化升级、混动化改造,与电动车形成互补,保障产业转型平稳性。全球化从“出口”到“出海”

整车出口从产品贸易转向 全产业链生态出海,海外建厂、本地化运营成为新趋势。2025 年出口 709.8 万辆,2026 年预计 740 万辆,增速虽放缓但质量提升。机器人产业协同爆发

2026 年是特斯拉 gen3 机器人量产时刻,车端零部件(电机、减速器、丝杠、传感器)与机器人高度重合,产业链迎来 EPS 兑现期。存量之争 2.0 时代

中国品牌面临“留住用户”和“预防二手车暴击”的双重挑战,从增量扩张转向存量运营。

6. 机会与风险研判

6.1 结构性机会点

| 智能化部件 | 2-3 年黄金期 | ||

| 机器人产业链 | 2026 年量产元年 | ||

| 全球化出海 | 长期向好 | ||

| 县域新能源 | 政策红利期 | ||

| 汽车后市场 | 稳健增长 | ||

| 商用车新能源 | 逐步放量 |

6.2 主要风险与不确定性

| 利润挤压风险 | |||

| 价格战风险 | |||

| 出口地缘风险 | |||

| 技术迭代风险 | |||

| 消费疲软风险 | |||

| 政策退出风险 |

6.3 总结

汽车行业值不值得进、值不值得投?

值得,但必须换赛道。 整车制造环节利润已被严重挤压,“卖车”不再是最赚钱的生意。对于投资者,建议关注三条主线:一是具备技术壁垒的智能化核心部件供应商(激光雷达、AI 芯片),二是全球化布局领先的整车龙头(比亚迪、吉利),三是机器人产业链协同标的。对于创业者和从业者,机会不在整车制造,而在汽车后市场、智能化技术服务、以及产业链出海配套服务。整车行业已进入“强者恒强”的淘汰赛,新进入者机会窗口正在关闭。