点击蓝字 关注我们

在经历了全球供应链波动、宏观经济通胀以及后疫情时代消费者行为重塑的多重洗礼后,Chewy(NYSE:CHWY)在2025财年(截至2026年2月1日)展现出的经营成果,标志着这家宠物电商巨头已正式跨越“增长优先”的初级阶段,步入“盈利规模化”的深度转型期。作为美国宠物行业的数字标准领航者,Chewy不仅在2025财年实现了净销售额的稳健扩张,更在毛利率优化、自由现金流生成以及医疗生态闭环建设上取得了里程碑式的进展

2025财年重点数据

2025财年对于Chewy而言,是财务纪律与运营杠杆发挥作用的一年。在整体宠物行业需求趋于平稳而非爆发式增长的背景下,Chewy成功证明了其模型在不同经济周期下的抗压性

1.营收规模的质量化扩张

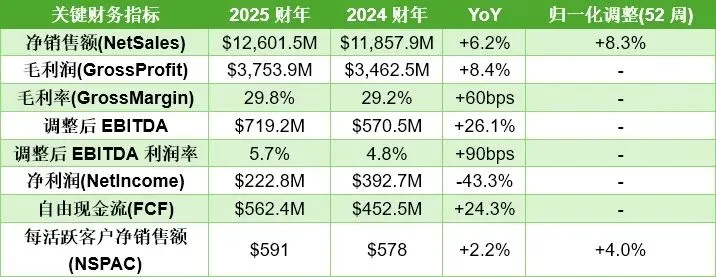

在2025财年,Chewy实现净销售额126.0亿美元,较2024财年的118.6亿美元增长了6.2%。然而,这一表面的增长数字掩盖了更为强劲的底层动力。由于2024财年包含第53周的特殊会计处理,在52周的同口径标准下,Chewy在2025财年的销售额实际同比增长率为8.3%。这意味着公司在剔除会计周期干扰后,依然维持了接近双位数的增长动能,远超主要竞争对手的平均水平

这一增长的驱动力主要源于两个维度:活跃用户数的重回升势以及单用户价值(NSPAC)的持续攀升。2025财年,Chewy活跃客户数达到2133万,同比提升4%。在2024年经历了一段用户增长的“平台期”后,Chewy通过更精准的投放和高价值服务的引入,成功在2025财年的四个季度内分别实现了15万至25万的净增用户

表1:2025财年与2024财年的核心财务指标对比

2.利润率扩张的结构性动力

2025财年毛利率从29.2%提升至29.8%,这一60个基点的提升主要源于业务结构的深度优化。进一步观察发现,赞助广告(Sponsored Ads)业务的成熟为毛利池注入了高边际利润。此外,宠物健康业务(尤其是高利润的处方粮和处方药)的渗透率提高,以及自有品牌(如American Journey和Frisco)在总销售额中占比的稳步提升,共同抵消了部分宏观成本压力

在利润层面,调整后EBITDA达到7.19亿美元,26%的增速远高于营收增速,体现出经营杠杆效应。这种“利润增长跑赢收入增长”的格局,主要归功于SG&A费用的优化和自动化履约中心带来的效率增益。公司正在逐步告别单纯依靠营销驱动的粗放增长模式,转而向运营要效益

3.自由现金流:估值重构的基石

在2025财年,Chewy最令资本市场振奋的数据莫过于创纪录的5.62亿美元自由现金流。这不仅标志着公司已经完全摆脱了对外部融资的依赖,更意味着其具备了通过回购和兼并收购(M&A)来优化资本结构的能力

这种强劲的现金生成能力部分源于资本支出(CapEx)的有序回落。2025财年资本支出仅为1.29亿美元,较此前的大规模建设期显著减少。由于主要的自动化履约中心已建设完毕并进入产能爬坡期,公司得以在维持高速运营的同时,将更多的营业现金流转化为可支配的净现金

三年财报纵向比对

通过对比2023财年至2025财年的财务轨迹,我们可以清晰地识别出Chewy的战略转折点。这三年间,Chewy成功完成了从后疫情时代的“增长焦虑”向“利润质量”的转身

1.营收增长的常态化与分化

在2023财年,市场曾一度担忧宠物行业的“繁荣”只是疫情催生的昙花一现。然而,Chewy用连续三年的增长回应了质疑

表2:2023-2025财年核心财务指标对比

过去三年的核心逻辑在于“老客更值钱”。虽然活跃用户数的复合增长率仅为2.4%,但NSPAC的持续提升证明了Chewy在存量客户挖掘上的卓越能力。老用户随着在平台驻留时间的延长,其消费半径从基础食品扩展到健康、医疗、保险等高客单价领域,这种“生态黏性”是Chewy营收韧性的根本

2.盈利能力的阶梯式跨越

如果说2023财年是Chewy的“盈亏平衡元年”,那么2025财年则是其“利润增长元年”。在过去三年中,公司的毛利率和EBITDA利润率展现了阶梯式上升趋势

从2023财年的28.4%毛利率起步,到2025财年的29.8%,这140个基点的扩张在120亿美元的销售基数下,为公司贡献了数亿美元的毛利增量。与此同时,调整后EBITDA利润率从3.3%提升至5.7%,几乎翻倍。这种趋势表明,Chewy已经构建了一个自我强化的盈利模型:更高的客户黏性带来更高的利润率,而更高的利润率又支持了更多的技术研发和生态投入

3.资产负债表的深度加固

在财务稳健性方面,Chewy在2025财年末持有8.6亿美元的现金及等价物,且维持零长期债务的清爽资产负债表。相比于在债务泥潭中挣扎的部分竞争对手,Chewy在2025年展现出的流动性优势,使其能够以极低的资本成本进行战略并购(如Smart Equine的全现金交易)以及积极的股份回购

业务布局拆解

Chewy成功的核心在于其对“宠物家长”心智的深度占领。通过从单一的商品销售向全生命周期的宠物服务转型,Chewy正在重塑宠物经济的消费链路

1.Autoship

Autoship(定期自动订购服务)是Chewy业务版图中的皇冠明珠。2025财年,Autoship销售额达到105亿美元,占总销售额的比重从2024财年的79.2%跃升至83.3%。在2025财年第四季度,这一比例更是触及84%的高位

Autoship的意义不仅在于高频复购,更在于其极高的收入确定性。由于84%的收入已经预先锁定,Chewy能够以极高的精度进行库存规划和运力调度,从而大幅降低损耗。与传统电商不同,Chewy的Autoship客户表现出更强的忠诚度和更高的单次消费额,这种“订阅式忠诚”是亚马逊也难以通过Prime简单复制的专业化壁垒

2.Chewy Health

宠物健康(ChewyHealth)已成为公司利润率扩张的核心引擎。该板块不仅包括美国领先的宠物在线药房,还涵盖了远程医疗、保险以及快速扩张的实体诊所网络

2.1 Chewy Vet Care的线下破局

2025财年是实体诊所(CVC)落地的关键年。公司在5个州开设了18家诊所,其战略地位被定义为“获客引擎”和“价值放大器”。数据表明,诊所客户的跨品类消费能力强:约40%的诊所客户是Chewy的全新客户,这证明了线下服务对线上平台的反哺作用。通过将诊所诊断、在线药房履约与保险报销无缝连接,Chewy实现了“医、药、险”的闭环

2.2 处方药与药品定制(Compounding)

Chewy Pharmacy利用其持牌药房的稀缺性,在监管严格的处方药市场建立了极高的准入门槛。其特有的个性化定制药品服务(Compounding),针对宠物的特殊口味和剂量需求进行定制,这种极具人文关怀的服务提升了客户的转化成本

3.进军马术市场

2025年10月,Chewy宣布从Covetrus手中收购Smart Equine(原名Smart Pak),这是其向大型动物和专业领域迈出的重要一步

马术市场具有高客单价、高专业度和高用户黏性的特点。Smart Equine的核心资产——基于订阅的补充剂计划,与Chewy的Autoship模型具有天然的协同效应。管理层预计,此次收购不仅将为2026财年贡献约8000万美元的净销售额,更重要的是其带来的高毛利补剂产品线将进一步优化公司的整体利润组合

4.广告业务

Chewy正在快速进化为一个强大的零售媒体网络。其赞助广告(Sponsored Ads)业务已成为驱动毛利率提升的“第三极”。通过向平台上4000多个品牌提供精准的1P数据(第一方数据)投放,Chewy能够将自身的流量资产直接变现。由于这部分收入几乎没有对应的实物成本,其对营业利润的边际贡献极高

AI赋能下的运营效率

在电商竞争的下半场,拼的是底层效率。Chewy在2025财年对AI和自动化物流的投入,正在转化为实实在在的财务回报

1.自动化物流网络

截至2025财年末,Chewy已经构建了一个能够覆盖80%美国人口次日达的物流体系。目前投入运营的6个高度自动化履约中心,成为了降本增效的核心

与传统的人工仓库相比,自动化中心展现了降维打击的实力:

处理能力:吞吐量提升了25%,单位面积产出大幅增加

成本节约:单笔订单的处理成本(Costperunit)降低了30%

准确性与速度:由于减少了人工干预,订单的出库准确率和响应速度显著提升

2. AI与“代理商业”(AgenticCommerce)的前瞻性思考

管理层在2025财年的电话会议中多次提到AI的战略意义。公司正在构建统一的企业级数据平台,并嵌入中央AI工具以优化搜索推荐、库存分配和客户服务

Chewy提出的“代理商业”概念极具前瞻性。公司认为,未来的宠物消费将不再仅仅发生在搜索框里,而是通过AI助手、智能代理自动识别需求并执行。凭借着海量的宠物健康数据和Autoship形成的购买预测模型,Chewy有望成为AI时代的“宠物管家”,而不仅仅是一个购物网站

表3:AI/技术投入为Chewy带来的预期财务影响

市值波动与估值重构

回顾2023财年至2026年初的市值变化,Chewy的股价表现经历了一个从“脱离基本面”到“向内在价值靠拢”的过程

1.市值走势:波动的逻辑追溯

2023年至2024年初:由于市场对后疫情时代增长停滞的恐惧,市值曾跌至70-80亿美元的低谷,P/S倍数被压缩至历史低位

2024年中期:受Roaring Kitty披露持仓影响,股价曾出现不理性的脉冲式上涨,但随后迅速回撤,反映了机构投资者对基本面的坚守

2025财年:随着连续四个季度的超预期表现,尤其是自由现金流的爆发,股价开始稳步回升。截至2026年3月,公司市值稳定在110亿美元左右,PE指标进入相对合理的21-50倍区间(视GAAP或Adj.指标而定)

2.估值比较

与亚马逊这类全品类巨头相比,Chewy的估值折价反映了市场对其“单赛道”上限的担忧;但与Petco等面临生存压力的线下玩家相比,Chewy的估值溢价则体现了其卓越的运营质量

估值逻辑=订阅确定性×医疗利润增量×AI效率提升

根据LaTeX公式逻辑,Chewy的估值锚点已从单一的“增长(Growth)”转向了“确定性(Predictability)”与“盈利能力(Profitability)”的乘积。1.10的前瞻市销率(P/SRatio)相较于其五年均值而言,处于较具吸引力的位置

竞争格局与市场份额

2025年的美国宠物电商市场呈现出一种“一超多强”的态势。Chewy作为专业细分领域的领导者,面对亚马逊和沃尔玛的竞争,守住了基本盘并实现了份额扩张

1. 35%的心理关口

根据第三方监测数据,Chewy在美国在线宠物用品市场的份额约为35%,在部分细分领域(如处方药)甚至更高。尽管亚马逊拥有25%的份额和庞大的物流体系,但Chewy通过“拟人化”的服务(如手写贺卡、悼念鲜花)构建了情感护城河,这种“有温度的电商”在宠物赛道表现出了较好的防御性

2.主要竞争对手的对比

表4:Chewy及其主要竞争对手比较情况

风险与未来指引

尽管2025财年数据亮眼,但Chewy的前路并非坦途。其潜在风险包括:

行业增长降速:2026年美国宠物行业预计仅维持低个位数的自然增长,这意味着Chewy的增量必须更多地通过抢夺份额或提高客单价来实现

通胀压力的长期性:虽然目前促销环境趋于理性,但如果消费力进一步疲软,消费者可能会从高端粮(Premium)转向基础粮,从而影响毛利率

国际化挑战:加拿大市场的成功虽然提供了蓝图,但跨大洋进入西欧或亚洲市场将面临巨大的物流和文化考验,这可能在短期内拖累自由现金流

但管理层对2026财年的指引则体现了其对当前盈利路径的自信:

2026财年收入目标:$13.6B-$13.75B(增长8-9%)

盈利目标:调整后EBITDA利润率提升至6.6%-6.8%

长期战略目标(2030愿景):到2030财年,公司目标实现约180亿至200亿美元的净销售额,并维持高个位数的调整后EBITDA利润率,使Chewy成为一家真正的高毛利、高增长、高技术含量的“宠物科技”巨头

结论

通过对2025财年财报的深度透视,我们可以得出结论:Chewy不再是一家简单的、依靠风险投资输血的垂直电商,而是一家拥有自我造血能力、深厚技术壁垒和闭环医疗生态的宠物经济领航者

83.3%的Autoship占比为Chewy提供了稳定的现金流“底座”;快速扩张的诊所和在线药房业务提供了利润增长的“顶层”;而正在深度嵌入的AI技术则提供了不断优化效率的“中轴”。尽管面临宏观经济的不确定性,但Chewy凭借其稳健的财务表现和明确的战略路径,已经向资本市场证明了其在宠物行业长期胜出的可能性

资料来源:Financialcontent、Chroniclejournal、chewy官网、investing、Koalagains、Stockstory、Public、Globalpetindustry、Capital、全球宠物行业投研数据库

宠物行业投研数据库1.0版本已上线,目前盖中国、北美、欧洲、亚太(不含中国)、拉美、中东与非洲等区域,欢迎各位宠业同仁体验、反馈建议

网址:https://piri.homyhub.cn

End

宠物行业一人公司社群:宠物投研院致力于聚集宠物行业新一代品牌和创业者,现正在组建“宠物行业一人公司社群”,欢迎大家入群分享创业经历,共同探讨业务方向、最新的生产力工具,共享行业资源。宠物投研院也将为社群持续提供深度的行业洞察、政策解读、AI工具、以及资源底座。本社群不收取任何费用,请大家放心加入。有意者,请联系小编