在“双碳”目标与能源结构调整的大背景下,水电作为稳定可控的清洁能源,其战略地位不言而喻。

然而,随着国内大型常规水电开发进入尾声,水轮发电机组行业是否即将面临新增订单断崖式下滑的风险?

当抽水蓄能成为新型电力系统建设的重点方向,传统水轮发电机组企业能否顺利实现从“常规机组”向“可逆式机组”的技术跨越?

现状

当前,中国水轮发电机组市场正处于常规水电增量放缓与抽水蓄能需求起量的结构性切换期。市场基调由“规模扩张”转向“技术升级”,具备高水头、大容量、可逆式机组设计制造能力的企业,在新型电力系统建设中占据核心优势。

一、行业定义

水轮发电机组,指将水能转换为电能的成套设备,由水轮机(将水能转换为机械能)与发电机(将机械能转换为电能)两大核心部件组成,是水力发电站的核心装备。

从不同维度看,该行业存在两种核心分类逻辑:

按水头与机型分:可分为高水头机组(主要采用冲击式水轮机,适用于高落差、小流量场景)、中低水头机组(主要采用混流式、轴流式水轮机,适用于大流量、中等落差场景)与贯流式机组(适用于低水头、大流量的平原河道)。它意味着,不同机型对应着完全不同的水力设计能力与适用场景。

按应用场景分:可分为常规水电机组(服务于传统水力发电站,以能量转换为主)与抽水蓄能机组(兼具发电与抽水双向功能,服务于电网调峰、调频)。本质上反映了,抽水蓄能机组对设备的启停灵活性、双向运行稳定性提出了更高技术要求。

二、行业特点分析

该行业呈现出典型的大型装备定制化与长周期项目制特征,其核心特点可提炼如下:

| 高度定制化 | ||

| 项目周期长 | ||

| 技术与资质壁垒高 |

三、行业发展历程

中国水轮发电机组行业的发展,与国家水电开发战略及装备国产化进程紧密同步。

| 起步期 | |||

| 技术追赶期 | |||

| 自主创新期 | |||

| 转型升级期 |

四、行业发展前景

未来,水轮发电机组行业的增长将主要依托于抽水蓄能大规模建设与存量机组技术改造两大主线。具备可逆式机组核心技术、能够提供智能化改造与全生命周期运维服务的企业,将在市场结构切换中占据主动。

同时,海外水电项目与中小水电升级改造,将为具备成本优势与项目经验的企业提供差异化增长空间。

报告说明:

单月发电量同比多数下滑:2025年4-6月单月发电量同比均为负增长(-6.5%、-14.3%、-4.0%),尤其5月份降幅显著,直观反映了当期来水偏枯的不利影响。

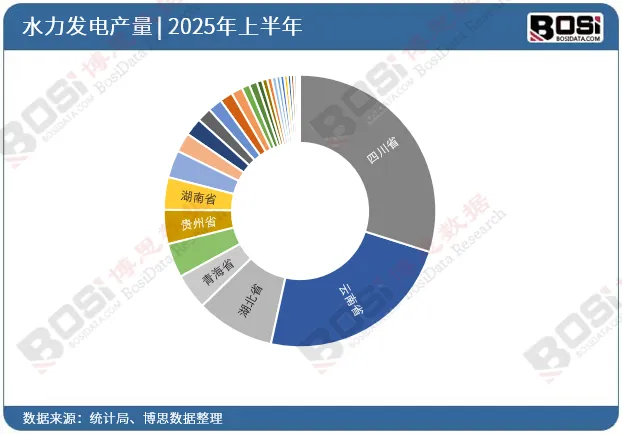

区域格局高度集中,“西南大基地”特征突出

四川、云南双核驱动:两省是绝对的国家级水电基地。2025年6月,四川省水电产量达426.6亿千瓦时,云南省达351.3亿千瓦时,远超其他省份,构成了“西电东送”的核心电源点。

第一章2025年中国水轮机产业运行形势透析

第二章2025年中国水轮发电机组行业市场发展环境分析

第三章2025年中国水轮发电机组行业运行形势综述

第四章2021-2025年中国水轮发电机组行业产量数据统计分析

第五章2021-2025年中国发电机及发电机组制造所属行业数据监测分析

第六章2025年中国水轮发电机组行业市场竞争格局分析

第七章中国水轮发电机组行业优势生产企业竞争性财务数据分析

第八章2025年中国电站水轮机行业市场运行动态分析

第九章2025年中国水电设备行业市场运行局势研究

第十章2026-2032年中国水轮发电机组行业发展趋势预测分析

第十一章2026-2032年中国水轮发电机组行业投资机会与风险分析

报告完整目录,请点击下方“阅读原文”