(点击查找星球报告?)

摘要

报告类型:工业制造业、AI

一、关键词

具身智能、人形机器人、非人形机器人、AI 大模型、多模态融合、产业生态、商业化落地、工业制造、服务领域、技术突破、资本布局

二、研究概述

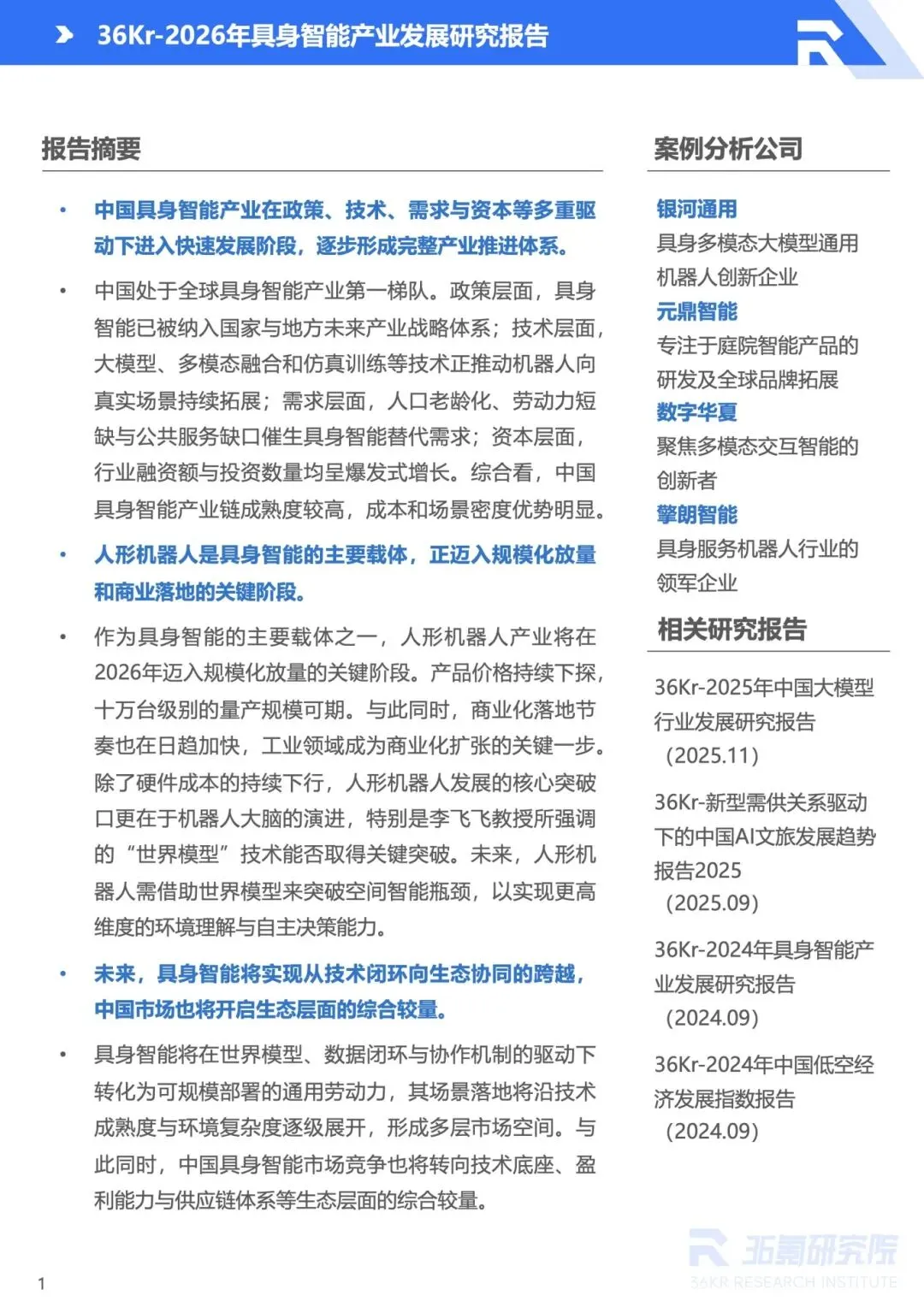

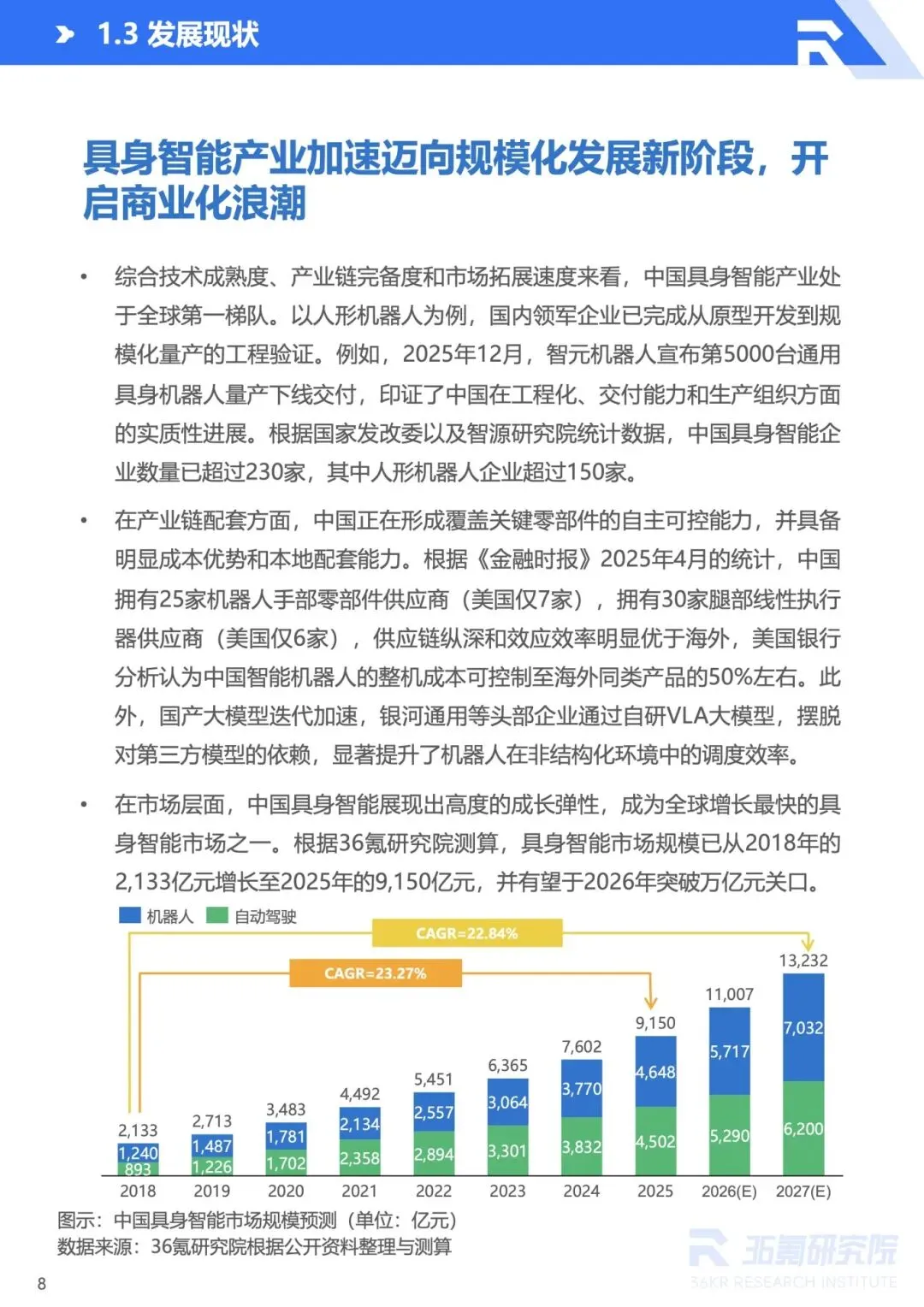

报告系统分析中国具身智能产业发展现状、生态格局与未来趋势,指出行业在政策、技术、需求、资本多重驱动下进入快速发展阶段,处于全球第一梯队。核心聚焦人形机器人与非人形机器人两大载体,拆解上游软硬件技术、中游产品制造、下游场景应用的产业链路,通过银河通用、元鼎智能等典型案例,揭示 2026 年人形机器人规模化放量、商业化加速的关键趋势,为产业参与者提供战略参考。

三、研究要点

- 多重因素驱动产业发展,市场规模持续扩容

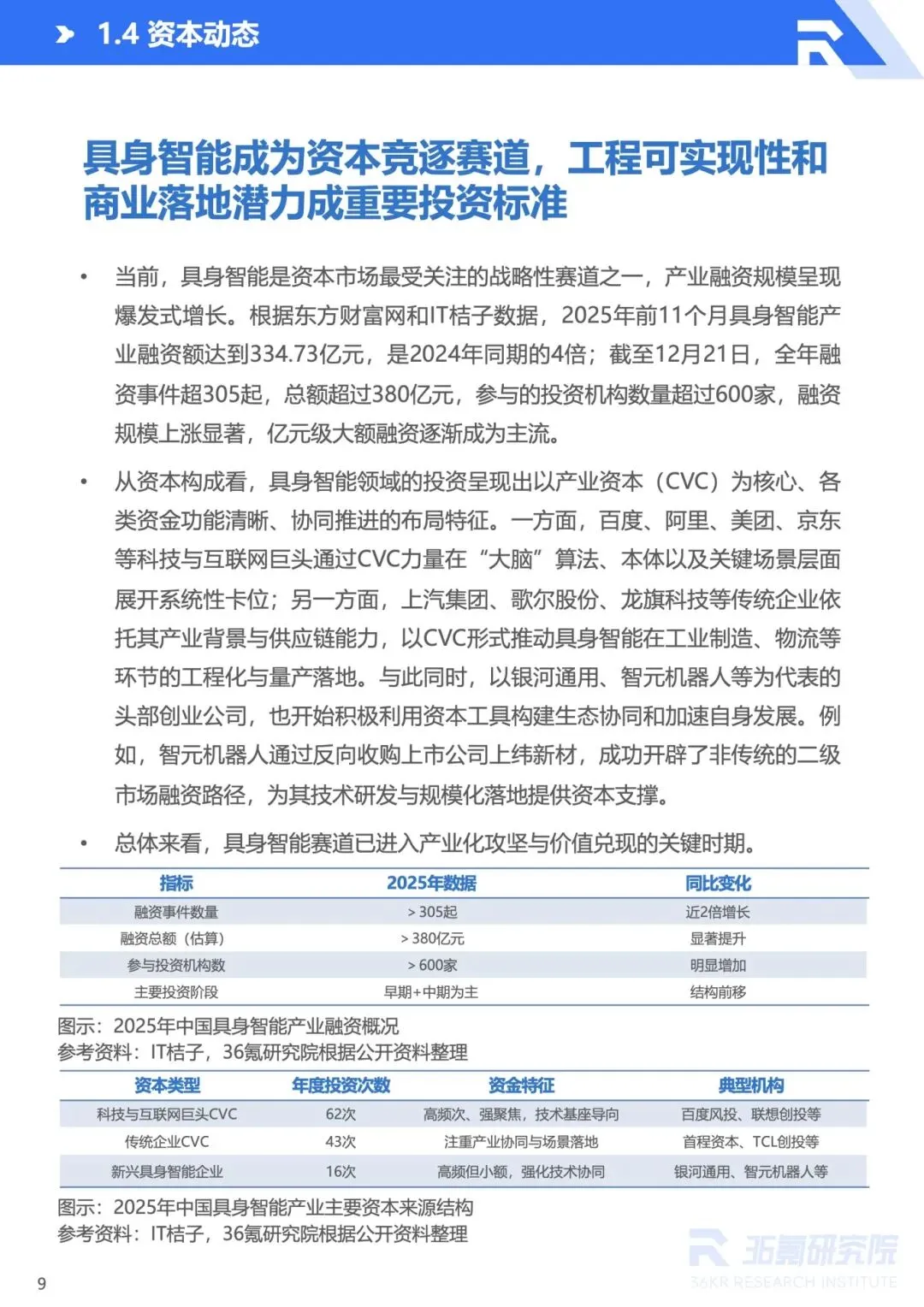

:政策层面,具身智能纳入国家未来产业战略,地方专项政策协同推进;技术层面,大模型、多模态融合、仿真训练等突破推动机器人适配复杂场景;需求层面,人口老龄化、劳动力短缺催生替代需求;资本层面,2025 年融资额超 380 亿元,产业资本与创投机构积极布局。2025 年市场规模达 9150 亿元,2026 年有望突破万亿元。 - 产业生态逐步完善,上下游协同升级

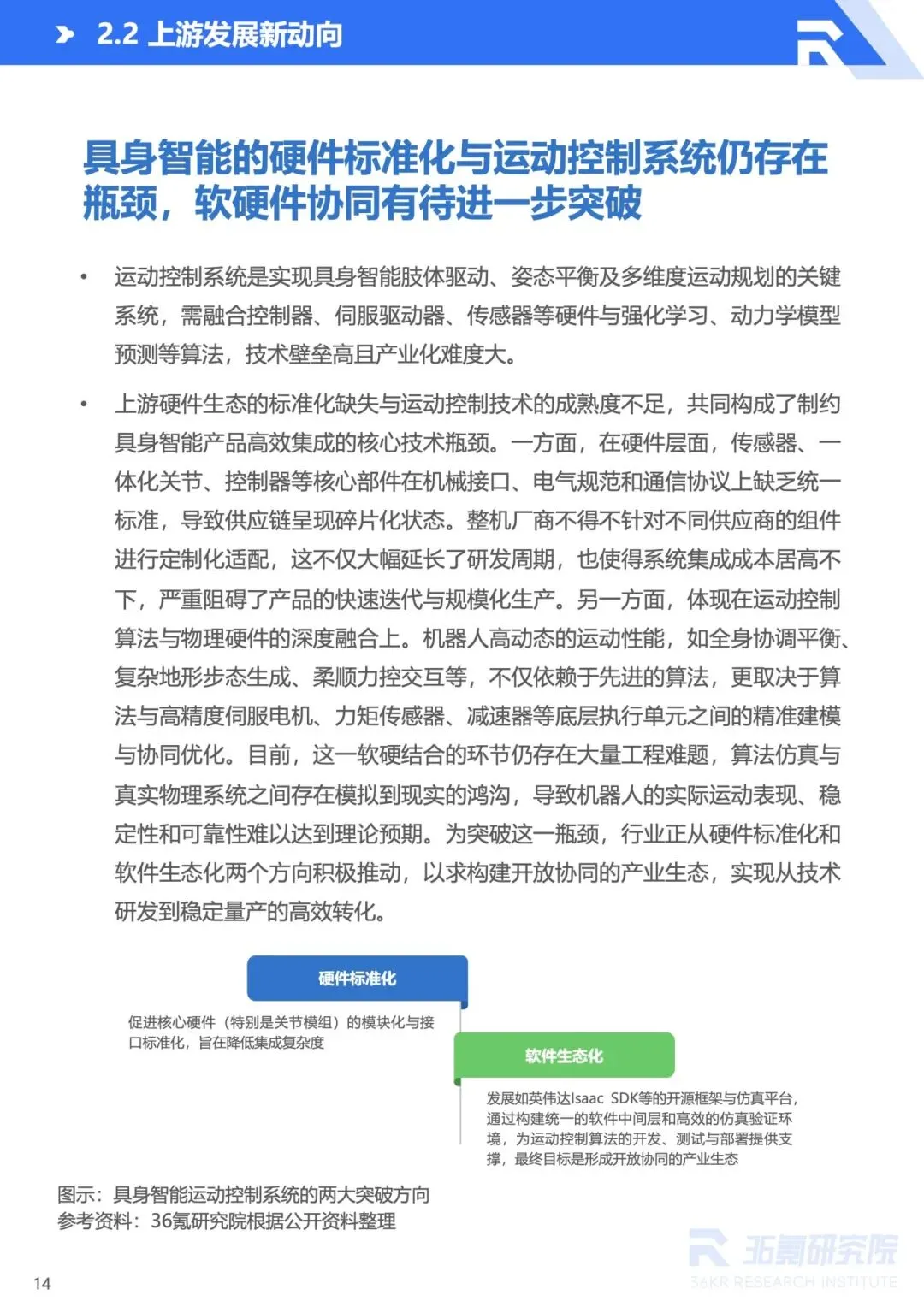

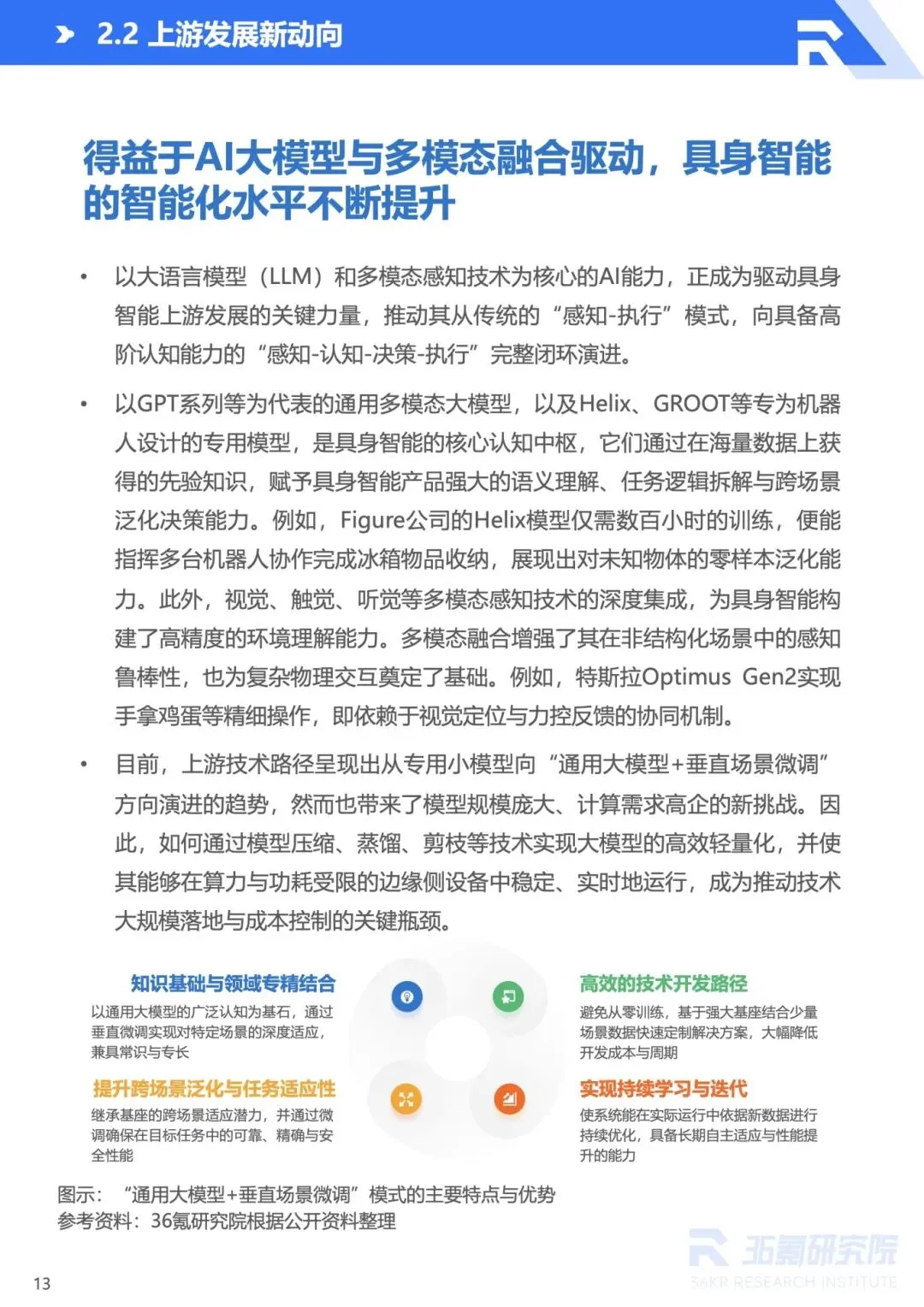

:上游以软硬件开发为核心,AI 大模型提供认知能力,传感器、电机等硬件标准化加速推进,但高端部件仍依赖进口;中游分为人形与非人形机器人,人形机器人进入规模化放量关键期,2026 年预计产量达 10-20 万台,成本持续下探,非人形机器人在垂直场景规模化应用;下游覆盖工业、服务、特种、交通出行领域,场景渗透沿技术成熟度逐级展开。 - 人形机器人成核心赛道,技术与商业化双突破

:人形机器人本体分为大脑(决策交互)、小脑(运动控制)、肢体(感知执行)三部分,执行器与传感器占成本 60% 以上。核心技术突破聚焦运动智能(下肢稳定)、精细操作(上肢精准)、学习智能(认知进化),世界模型技术成为高阶发展关键。商业化节奏加快,工业领域为扩张重点,千台级订单落地,2030 年市场规模预计达 254 亿元。 - 非人形机器人场景深耕,多领域价值落地

:工业机器人向 AI 自主化与 IT/OT 融合发展,在汽车制造、电子电气等场景替代传统设备;服务机器人聚焦家庭清洁、养老陪伴等细分场景,轻量化、实用化趋势明显;自动驾驶载具推动交通系统协同化、立体化,端侧大模型提升感知决策能力,低空出行生态逐步构建;特种机器人在极端环境适配能力提升,覆盖灾害救援、能源巡检等高危场景。 - 典型企业引领行业发展,生态竞争成未来焦点

:银河通用以全栈自研体系实现多场景规模落地,获工业巨头千台级订单;元鼎智能聚焦庭院智能场景,以认知 AI 技术引领全球泳池机器人市场;数字华夏深耕多模态交互,产品落地金融、政务等场景。未来行业竞争将转向技术底座、供应链体系与盈利能力的生态较量,具身智能将从技术闭环向生态协同跨越。

报告正文

完整版报告已上传至星球,扫码加入星球查看完整报告

加入星球,获取30000+完整报告集

— 每天进步一点点 —

报告内容来源于网络,报告版权归原撰写发布机构所有

如有侵权,请联系我们删除

⬇️点击阅读原文,获取报告