美的优秀的2025年财报和高分红回购之下,隐含的风险有哪些?

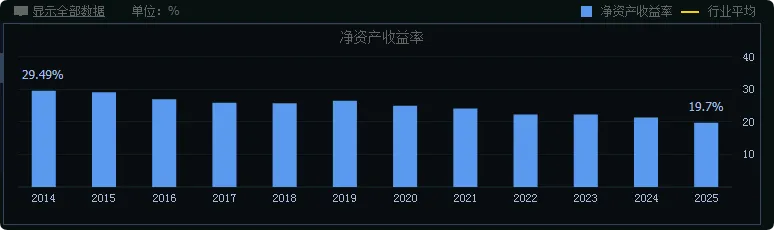

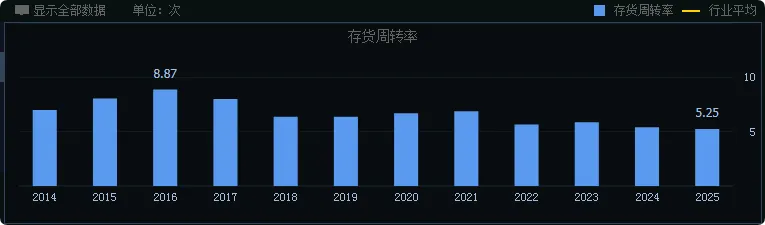

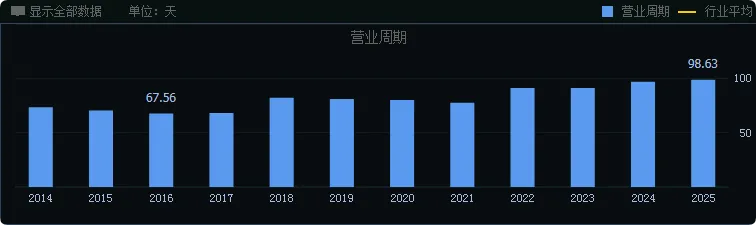

优秀是真的优秀,我就先用豆包给列举一下就好,因为这东西已经不是提供价值的重点了,财技媒体们都会逐一详尽吹捧的。1、经营财务数据上,ROE 下滑,利润四季度增速降低,同比下滑,但营收增长。Q4 单季核心数据:营收 1235 亿元 (+5.69%),归母净利润 108 亿元 (-11%),扣非净利润 101 亿元 (-9.8%)。Q4 单季汇兑收益仅 0.5 亿元,同比大幅减少30.8亿元,直接拉低净利润增速约10个百分点,是利润下滑的绝对主导因素。剔除汇兑影响后,Q4 扣非净利润实际同比增长约 0.2%,也不尽人意。 要知道这是在2025年国补大利好的基础上得到的业绩,2026年的国补已经迎来退坡+上游原材料涨价双重利空,未来1年的路得靠出海增长领导了,但是海外房地产数据也是相当低迷了。看下巨星、泉峰等这种海外地产下游公司的业绩在25年下半年的表现,就知道美的26年的难度了! 2、资产情况。大幅占用上下游款项,B 端业务越来越不灵活,固定资产从21年的228.5亿到现在的450亿,扩张了1倍;各种资产数据的经营指标都反应出了不利的需要改革的情况。3、投并购带来巨大的商誉,在多个领域都展开竞争的情况下,又没有核心竞争优势,想要做到数一数二难度倍增,2025年在集团渠道协同的情况下,并购的公司交出的经营数据不尽人意。美的在家电领域的 "数字化 + T+3" 管理体系,难以直接复制到医疗、电梯、工业自动化等完全不同的行业,管理能力边界显现。4、史无前例的百亿级别激励式回购,近年来19万多名员工构成里,销售人员增长最快最多,公司账户上现金流是充沛状态,但一方面是占用更多的上游供应商货款,另一方面是占用下游的订单款,公司还想着未来三年超600亿规模的总研发投入,每年至少200亿,这就意味着100%分红的情况下,对上下游占款的施压还将继续!有人说注销式回购需要上会审批,但股权激励回购只要董事会层面就行,可以先通过然后改,但能改的掉吗?激励少了,都完不成规模规模还是规模的追求,停了激励,谁给你卖命压榨上下游呢?啥啥都要数一,是要树敌很多的!账上净现金也不是很充足了!我非常敬佩方总的管理能力和价值观,但对美的的商业模式,和这份规模至上的财报不敢苟同。里面很多隐忧实在难以让我看懂5年后它将会怎样,下一个接班人还能否担当重任?