泰格医药是一家专注于为新药研发提供临床试验全过程专业服务的合同研究组织(CRO),为全球医药和医疗器械创新企业提供全面而综合的临床研究解决方案。公司提供服务主要包括临床试验技术服务和临床试验相关及实验室服务。

临床试验技术服务:公司提供创新药物、仿制药及医疗器械临床试验运营服务以及与临床试验直接相关的配套服务,包括临床运营、临床药理、注册与法规事务、科学事务、医学翻译、药物警戒、真实世界研究、第三方稽查与培训等服务。

临床试验相关及实验室服务:公司提供在药物开发过程中的相关及实验室服务,包括数据管理及统计分析、临床试验现场管理、受试者招募、医学影像以及实验室等服务。实验室业务主要由子公司方达控股承担。

业绩概览

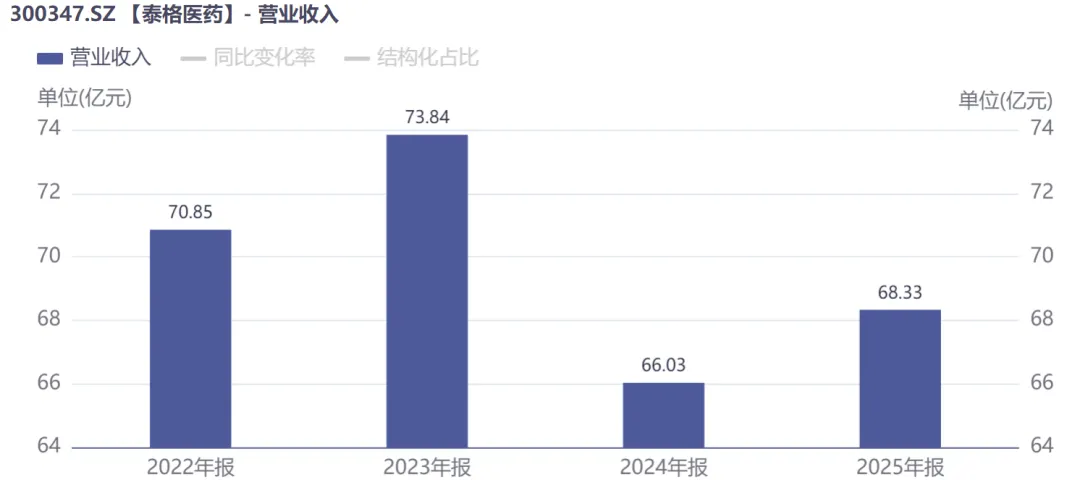

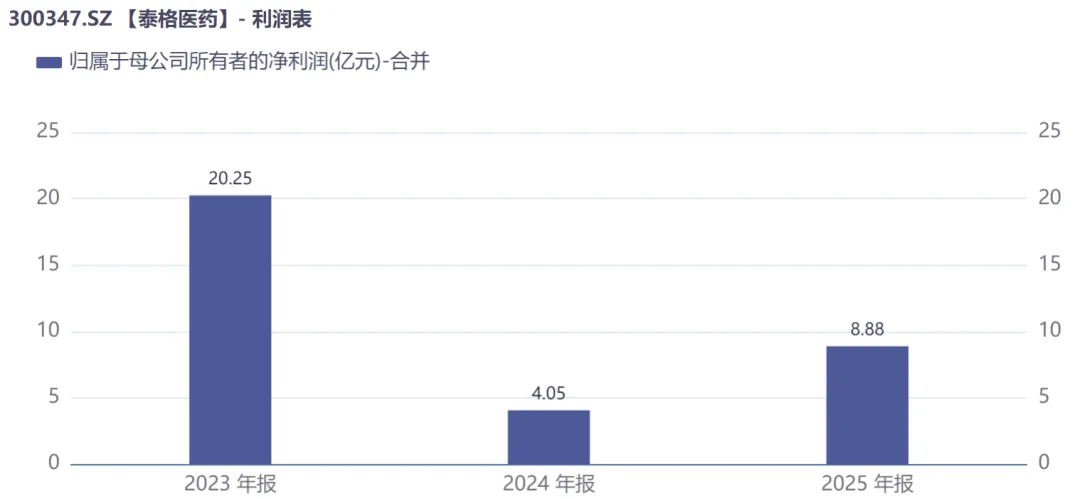

2025年公司实现营业收入68.33亿元,同比增长3.48%,整体经营保持韧性;归母净利润8.88亿元,同比大幅增长119.15%。但扣除非经常性损益后归母净利润3.55亿元,同比下降58.47%,业绩结构呈现明显分化。

归母净利润高增主要由投资收益、公允价值变动及政府补助等非经常性损益驱动,合计贡献利润接近六成。扣非净利润实现扭亏,显示主业经营边际回暖。全年经营活动现金流净额11.18亿元,保持稳健水平,项目回款与资金周转能力稳定,为业务持续运营提供坚实保障。

分产品收入

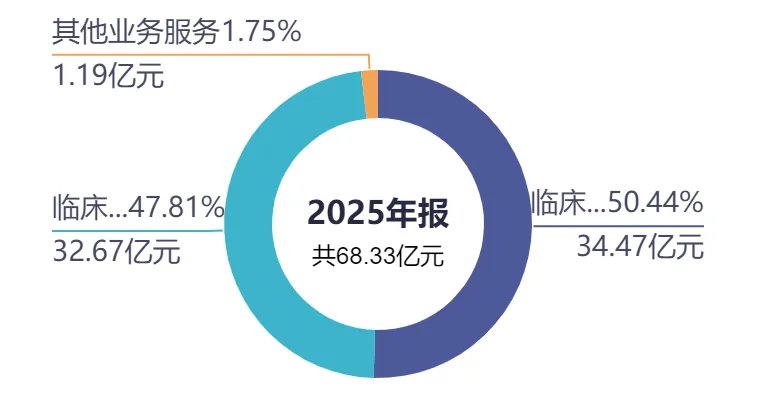

分业务板块来看,公司核心业务保持结构性分化。临床试验相关服务及实验室服务实现收入34.47亿元,同比增长4.57%,增速显著高于临床试验技术服务,收入占比突破50%,成为拉动公司增长的核心引擎,全产业链一体化服务价值持续兑现。

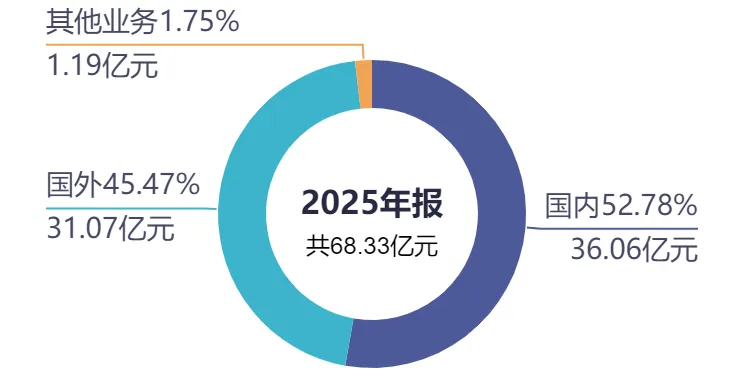

区域布局持续优化,境内收入37.05亿元,同比增长4.4%,受益于国内创新药 IND 数量回暖与真实世界研究需求提升;境外收入31.28亿元,同比增长2.4%,收入占比提升至45.77%,北美及海外多区域临床项目稳步推进,全球化运营网络进一步完善,有效平滑国内行业周期波动。全年公司净新增订单101.6亿元,同比增长20.7%,新签订单单价逐步企稳,订单结构持续优化,为2026年收入端修复奠定坚实基础。

盈利与运营

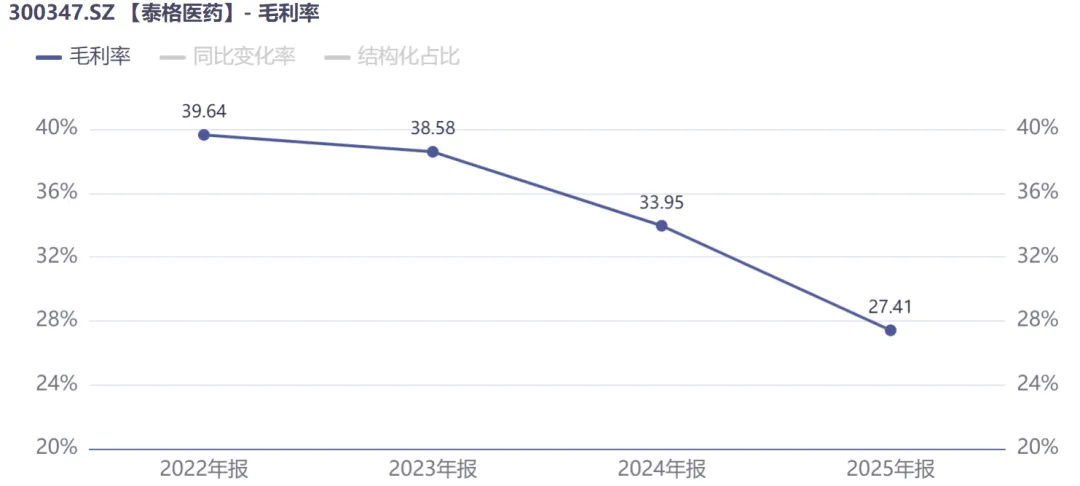

报告期内公司综合毛利率27.41%,同比有所下滑,主要受国内临床服务价格竞争加剧、人力成本刚性上升、项目结构调整及低毛利订单占比提升等多重因素影响。净利率同比大幅改善,完全依赖非经常性损益拉动,核心主业盈利能力仍处于修复通道。费用端整体可控,研发费用同比增长8.08%,重点投向临床数智化平台、风险质量管理系统及远程监查(DCT)等领域,持续推进技术赋能与效率升级;同时公司优化人员结构,研发人员数量同比下降9.56%,人均产出显著提升,资源向高价值项目集中。销售费用同比增长13.03%,增速高于营收,主要用于海外市场拓展与核心大客户维护,为长期全球化扩张蓄力。公司资产负债率14.47%,处于行业低位,财务结构稳健,抗风险能力突出。

未来展望

短期来看,公司新签订单高增、单价企稳、叠加国内创新药投融资边际回暖、临床需求逐步复苏,预计2026年主业收入与盈利能力将进入持续修复通道。中长期视角,作为国内临床CRO龙头企业,公司凭借全球化服务网络、全链条技术平台、优质客户资源与丰富项目经验,将充分受益行业供给出清,市场份额有望持续向头部集中。实验室服务等高附加值业务占比提升、数字化转型深化、海外业务加速拓展,将持续优化盈利结构,增强长期成长韧性。