出品| 汽车营造社

编辑| 张黛眉

长城汽车2025的财报数据显得颇为“割裂”:营收、销量都在增,但利润却在下降。

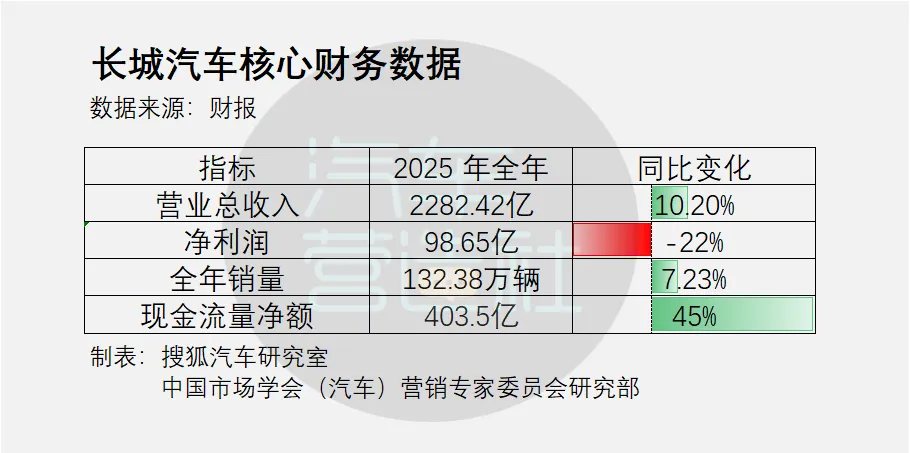

2025年,长城全年营业收入2228.24亿元,同比增长10.20%,创下历史新高;公司全年销量132.38万辆,同比增长7.23%,海外销量50.68万辆,同比增长11.60%,新能源车型销量40.60万辆,同比增长26%。但另一边,归母净利润98.65亿元,同比下滑22.07%,扣非归母净利润更是降至60.59亿元,同比下滑37.50%。

同样是“增收不增利”,和其他在价格竞争背景下饱受“以价换量”困扰的车企不同,2025 年长城单车平均指导价达到20.13万元,比2024年还提升了1.17万元。这背后,一方面是哈弗、皮卡等基本盘仍然稳健,另一方面则是高端车型的增长抬高了整体价格平均数。

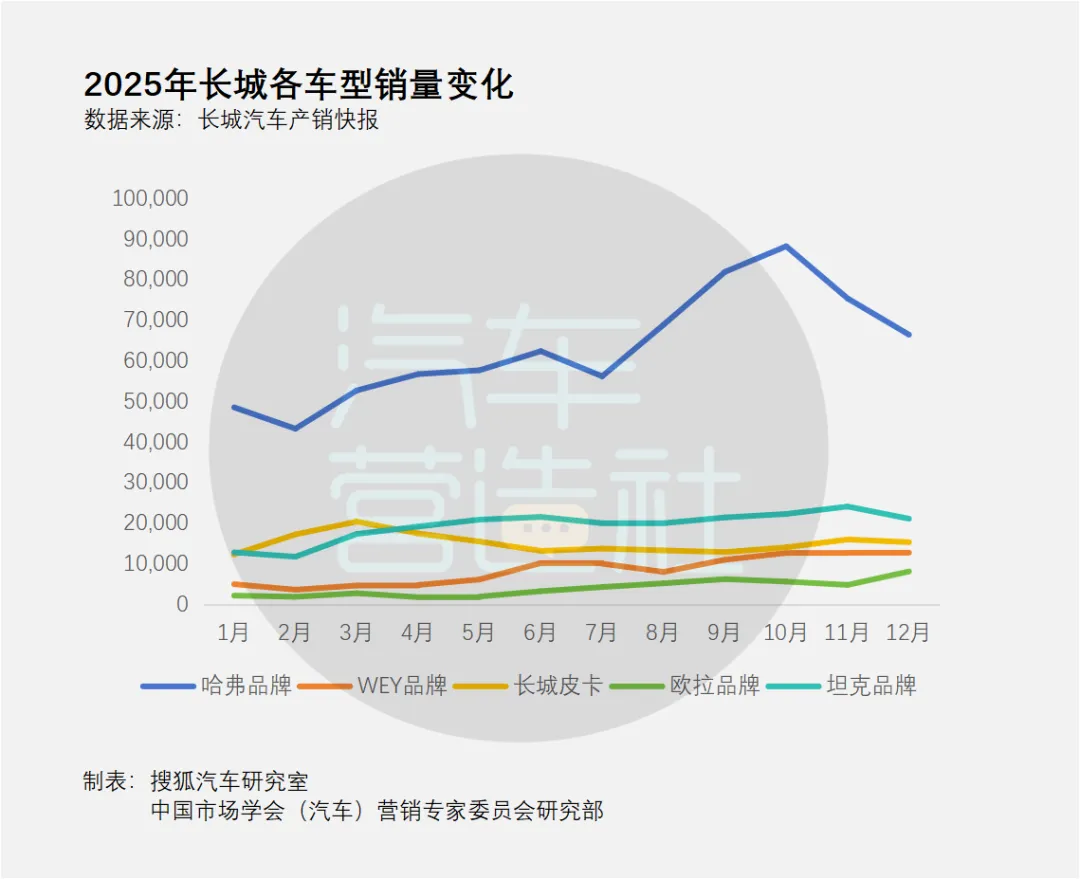

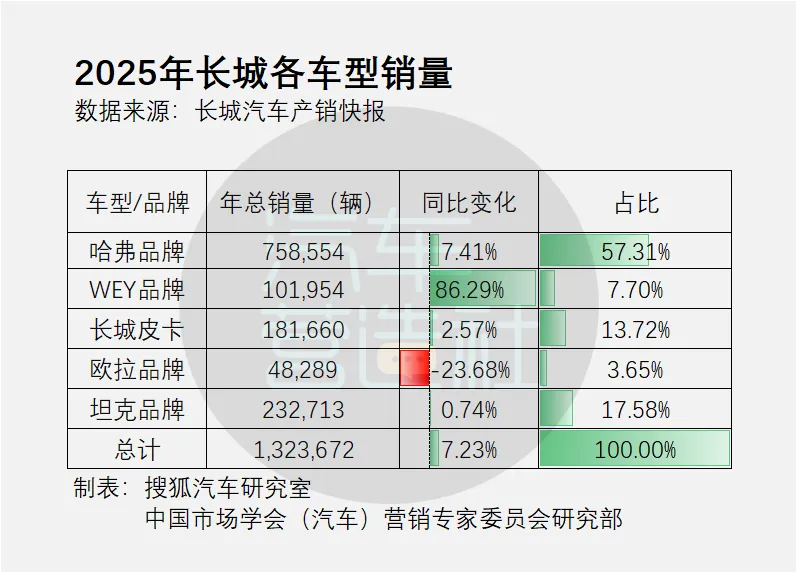

2025年,构成长城基本盘的哈弗销量为75.86万辆,同比增长7.41%;皮卡销量18.17万辆,同比增长2.57%,欧拉销量虽然同比下降23.68%,但处于战略收缩期,不构成太大影响。真正拉动结构改善的是魏牌,2025年销量同比增长86.29%,坦克销量23.27万辆,同比微增0.74%,品牌结构的升级让长城在价格“绞肉机”中得以保全,甚至还拉高了单车平均指导价。

营收、销量双增10%,单车价格提升了6%,两千亿营收带来的利润到底去了哪里?

2025年,长城销售费用达到112.73亿元,同比增长43.93%;研发费用达到104.32亿元,同比增长12.13%。表面上,是破百亿的销管费用和科研费用拖累了利润,更深层次看,答案藏在长城的品牌重构、直营投入和技术多线布局里。

把长城的车型和品牌拆开看,能够看出长城的一个鲜明特征:这家公司过去三十年的核心能力,就是靠定位做细分品类。它的成功,来自定位;它的烦恼,也来自定位。

哈弗是长城“定位成功学”最典型的代表。在SUV只占中国乘用车市场5%份额的时候,长城就看中了SUV市场未来的潜力,把筹码押在这一赛道上。2011年哈弗H6上市,创下累计103个月蝉联中国市场SUV销量冠军,其中连续99个月保持月度销冠的记录,直到特斯拉Model Y的出现,这一记录才被打破。几乎可以说,哈弗不仅定义了长城的品牌格局,也让长城坐上了中国主流车企的牌桌。

十几年来,哈弗品牌也在不断扩张,从最初的H6到后来扩充出的大狗、枭龙、猛龙、H9、H5等车型,产品越来越丰富,但底层逻辑没有变:哈弗定位一直是10万至17万元的大众家用SUV和泛越野车型,本质上都是面向主流家庭用户的规模化产品。到如今,哈弗仍是长城的绝对基本盘,2025年全年销售75.86万辆,同比增长7.41%,占总销量约57%。

坦克则是长城另一根支柱。2025年坦克品牌销售23.27万辆,同比增长0.74%,全年基本稳定在月销2万辆上下。坦克300、400、500、700面向20万到40万元以上的硬派越野和豪华越野市场,品类总量虽然不如哈弗大,但溢价能力和品牌带动效应更强。从战略层面看,坦克的重要性甚至不低于哈弗,因为它承担着长城品牌向上和利润改善的双重任务。

不过,新能源越野赛道近年来也愈发拥挤:2025年3月,比亚迪推出方程豹豹8,定位中大型智能硬派SUV;8月,奇瑞推出纵横,继续抬高赛道热度。

在竞争者不断涌入的背景下,坦克也在加快推进新能源化。2025年1月1日,坦克500 Hi4-Z全球上市;3月10日,2025款坦克300同步推出Hi4-T、柴油和汽油版本,Hi4-T官方售价24.98万元。年报显示,2025年坦克品牌新能源渗透率已经达到54.58%。

十几年来,长城一直深耕SUV领域,到了2025年,SUV在中国乘用车市场占比接近一半。乘联会数据显示,2025年全年国内SUV市场累计零售销量达到1187.8万辆,同比增长5.0%,长城SUV在其中占比9%-9.5%左右,意味着中国每卖出10辆SUV,约有1辆来自长城。

长城皮卡是“定位理论”另一个成功典范。长城汽车1990年以皮卡制造起家,因此皮卡是长城真正意义上的起点。多年来,无论是10多万元级的商用、乘用炮,还是20万元以上的山海炮Hi4-T,长城皮卡的产品逻辑始终清晰:商用、越野、户外多场景兼顾。皮卡在中国原本不是一个大众赛道,但长城靠长期耕耘把它做成了自己的护城河:2025年,长城皮卡销售18.17万辆,同比增长2.57%,占长城总销量的13.72%。

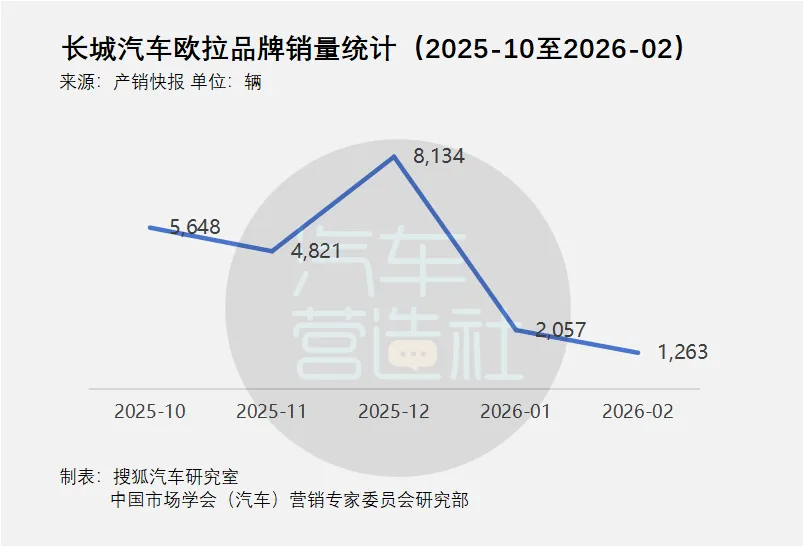

成也萧何,败也萧何。反过来看欧拉,则是长城定位战略的另一面。2025年,欧拉全年销量仅4.83万辆,同比下滑23.68%,在五大品牌中体量最小,占总销量不足4%。欧拉早年主打的是约10万元上下的小型、紧凑型纯电市场,靠“更懂女性”的差异化标签打出知名度。但问题在于,女性标签带来了一定传播声量,却很难持续转化成销量。欧拉的目标用户被局限在“单身女性或家庭第二辆车”这一相对狭窄的场景里,品牌认知过于窄化,最终影响了市场接受度。

2025年,长城开始主动给欧拉换叙事,但还没形成统一的品牌话术。2025年4月23日上海车展上,欧拉发布品牌未来产品规划及用户生态战略,定位“聚焦城市出行,持续深耕小型及紧凑型纯电市场”;到了2025年10月9日澳洲GWM TECH DAY上,长城对欧拉的介绍又变成了“强化女性友好与都市美学定位”;2025年财报里,长城宣布欧拉已正式完成品牌战略转型,群体定位从细分的“精致女性”升级为面向“全球年轻的都市生活家”。

2025年9月22日推出的全新纯电SUV欧拉5,是品牌叙事改变后推出的第一款产品,却没有改变欧拉销量的颓势。欧拉5推出后,欧拉整体销量并未上升,尽管年底叠加车企冲量政策有所反弹,但2026年1月就迅速下滑到2000辆,2月进一步跌至1200辆。

魏牌则更像是长城在经历定位挫折之后的一次主动纠偏。2016年魏牌成立之初,承载着长城打造中国豪华SUV品牌的希望,但市场并没有把它当成独立高端品牌,而是长期视为“更贵的哈弗”。随后由于新能源转型滞后、产品节奏混乱、管理层动荡等原因,品牌认知没有站稳,魏牌很快从高点滑落,2022年销量不足2万辆。

痛定思痛,长城开始重新审视魏牌的价值。魏建军意识到,魏牌不能只是“高配版”哈弗,高端品牌不是简单把价格做高,而是需要渠道、营销、用户运营和品牌体系的整体重建。在这一战略决策下,2025年长城汽车的销售费用激增,首次突破100亿元,达到112.7亿元人民币,同比大增43.93%。

长城汽车在财报中明确解释,销售费用增加的主要原因是"加速构建直连用户的新渠道模式,以及加大新车型、新技术的上市宣传及品牌提升"。这背后其实有两条线并行推进:一条是“长城智选”直营体系建设,另一条则是魏牌等高端品牌的集中推广。

魏建军曾在2024年股东大会上表示,长城产品档次不能停留在哈弗阶段,但经销商缺乏经营30万元以上高端车型的信心。由此,"长城智选"直营销售体系(现更名为“魏牌新能源”)成为了长城汽车迈向高端化的体系建设重要的一步。

尽管财务数据短期承压,但魏牌高端化成果已经崭露头角。魏牌2025年销售10.20万辆,同比增长86.29%,问鼎2025年7-12月全国MPV销量冠军。魏牌也是是长城体系里增速最快的车型,尽管绝对数量不大,但上升势头显著。核心产品高山承载的是高端家用MPV,蓝山承载的是大六座新能源SUV,两款车型都是30万元起步,凭“一己之力”在汽车市场价格竞争激烈的环境下,将长城汽车单车平均指导价提升至20.13万元,较2024年增加1.17万元。高利润、高附加值的长城汽车产品正逐渐被大众所接受,也逐渐成为长城汽车销量增长的核心引擎。

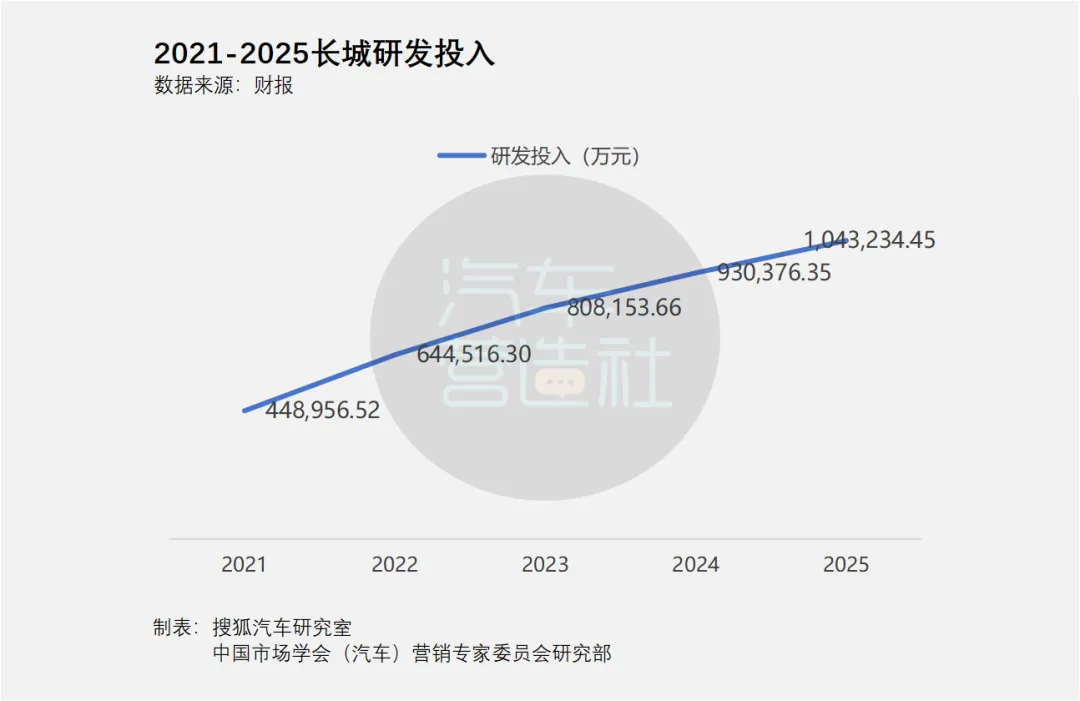

利润大幅下滑的主要原因,除了百亿销管费用的因素以外,长城近几年研发投入也持续上行。

长城把研发摆在了极高优先级。2021年来,长城每年在研发上多投15亿元左右,2025年研发费用破百亿,达到104.32亿元,公司研发人员27097人,占员工总数27.76%。公司管理层也明确表示:“技术研发是公司持续发展的核心支撑。”

超100亿的研发费用投向了哪里?年报显示,长城2025年的研发主线涵盖了六大板块:混动平台、智能驾驶、智能座舱、全动力平台、纯电三电和氢能,几乎押注了所有主流路线。这样的布局当然有它的合理性。长城强调“全动力、全品类、全场景”,意味着它在全球不同市场、不同能源结构和不同用户需求之间都保持适配能力。

但硬币的另一面是,技术铺得太宽,也意味着研发资源被分散到燃油、柴油、插混、纯电、氢能、越野、重卡等多条线上,难以像单一路线公司那样,快速将某一项技术放大形成规模优势。

蜂巢能源是一个最典型的样本。长城在新能源电池上起步并不算晚,蜂巢能源前身是长城汽车电池事业部,2018年独立时,弗迪电池尚未从比亚迪独立,但到了2025年,两者的体量差距已经十分悬殊。

从技术路径看,蜂巢能源也并不缺故事。2019年,蜂巢能源就发布了无钴电池和四元材料路线,试图在安全和成本之间找到新平衡;此后又持续押注叠片工艺、短刀电池、快充电池、越野电池和储能系统。到2025年,蜂巢能源官方还在强调其“短刀+飞叠”路线,并发布了面向越野场景的59度大电量800V增混电池、6C快充短刀产品以及储能解决方案。

但是,技术进步和出货增长,最终还需要依靠整车销量兑现。长城2025年新能源销量为40.6万辆,而比亚迪仅2024年全年销量就已超过427万辆,到了2025年,已达到460.24万辆。这中间是十倍量级的差距。长城2025年年报里提到,关联交易中“采购产品”实际发生额低于预期,一个重要原因就是“向关联方采购电池包数量较少”。蜂巢能源和长城之间当然存在协同,但这种协同强度,还远没有形成像比亚迪那样“整车放量带动电池放量、电池降本反哺整车”的产业链闭环。

这也正是长城当前技术投入面临的核心矛盾:技术成果还没有被足够大的新能源整车规模承接下来,规模效应不显著,导致研发能力没有被充分转化成利润引擎。

不过,长城仍有机会。它最大的缓冲带,一是海外市场,二是现金流。2025年长城海外收入占比已经超过四成,海外销量连续创新高;经营活动现金流净额达到403.55亿元,同比大增45.31%。这说明长城仍然拥有转型的粮草和时间窗口。只是,如何将高额投入转化为利润长城,是长城汽车目前要发力的方向。