报 告 核 心 内 容 介 绍

Science Technology

在“以数治税”和八部门联合打击涉税违法犯罪的高压态势下,煤炭行业因其固有的“配额制”、“运输散户化”等产业特性,正面临前所未有的、贯穿全产业链的多税种、高发性税务风险。从开采环节的偷税、水资源税漏缴,到购销环节的虚开、不合规财政返还依赖,再到运输、加工及股权交易中的各类问题,风险无处不在。企业必须摒弃过往的“擦边球”思维,转向基于真实业务、全链条合规的精细化管理模式,方能有效防控行政与刑事双重风险。

以下是该报告的关键信息总结归纳:

一、 行业背景与监管环境

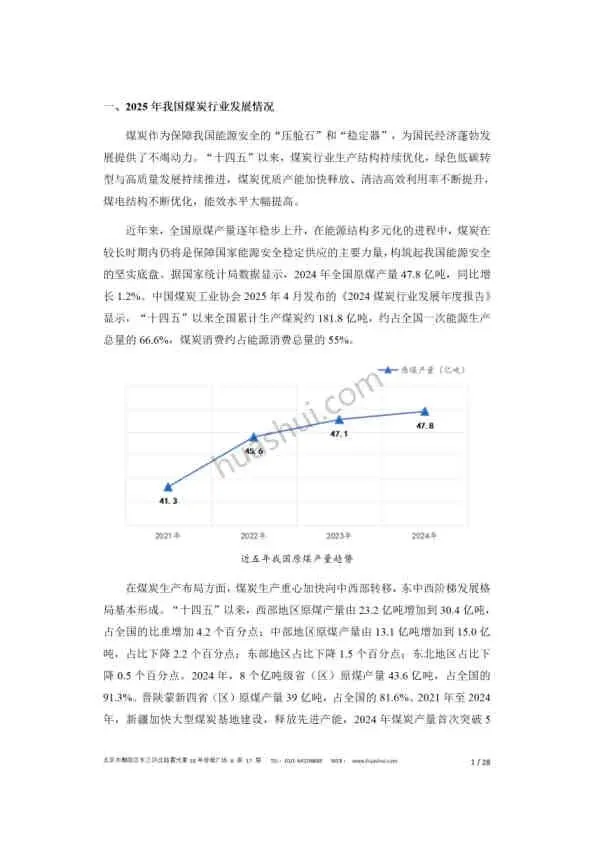

- 产业地位: 煤炭作为能源“压舱石”,产量持续增长(2024年达47.8亿吨),但生产重心向晋陕蒙新等西部地区集中。

- 监管升级:

- “以数治税”: 税务机关通过大数据比对(如增值税与资源税计税依据、公私账户资金流、工商与税务信息联动)精准识别风险。

- 八部门联合打击: 形成常态化高压态势,2025年共检查涉嫌虚开骗税企业6.96万户。

- 清理违规返税: 《公平竞争审查条例》等法规明确禁止地方违规财政返还,依赖此模式的企业风险剧增。

二、 全产业链典型涉税风险解析

1. 开采环节

- 隐匿收入偷税: 通过私人账户收款销售超额或无票煤炭,被定性为偷税(案例:贵州某煤矿补罚1200万+)。

- 小税种风险:

- 水资源税: 对疏干排水未申报缴纳(案例:某企业补税+滞纳金2200万+)。

- 资源税: 混淆原矿与选矿申报,适用低税率少缴税款。

2. 购销环节 (风险最高发)

- 不带票销售: 因配额限制,煤矿将超额煤炭无票销售,下游无法取得进项发票。

- 虚开风险:

- 虚构贸易: 无真实货物交易,通过伪造合同等方式虚开发票(案例:重庆某公司虚开11.22亿元)。

- 挂靠模式争议: 小煤矿挂靠大企业销售,若证据链不完整易被穿透认定为虚开。

- 财政返还风险:

- 虚开嫌疑: 依赖地方财政返还的多层贸易模式,易被认定为无真实业务、造成国家税款损失。

- 政策失效: 返还政策本身可能因违反《公平竞争审查条例》而被废止,企业需退回款项。

3. 运输环节

- 无票入账: 实际承运多为个体司机,无法开具运输发票,导致企业成本无法税前扣除。

- 网络货运平台暴雷: 部分平台虚构业务虚开发票,牵连下游用煤企业(案例:西安某平台虚开超30亿元,379户下游企业被查)。

4. 加工及其他环节

- 农产品变煤虚开: 利用农产品收购发票优惠政策,虚开为煤炭发票。

- 分类加工偷税: 账外销售中煤并记为矸石,隐匿收入。

- 股权转让偷逃税: 自然人股东转让煤矿股权未申报纳税(案例:黑龙江宋某某被追缴182万元)。

三、 涉税刑事案件核心争议与辩护要点

- 资金回流≠虚开: 资金回流仅是线索,需结合完整交易链条判断业务真实性。

- 主客观相统一: 虚开犯罪需考察骗抵税款的主观目的和造成税款损失的客观结果。

- 罪名界分: 在应纳税义务范围内通过虚开手段少缴税款,应定性为逃税罪而非虚开增值税专用发票罪。

- 业务真实性是根本: 享受财政返还本身不等于虚开,关键在于底层业务是否真实。

四、 2026年税务合规管理建议

- 坚守业务真实性: 确保合同流、货物流、发票流、资金流“四流合一”,留存完整证据链。

- 规范具体事项处理:

- 准确区分原矿/选矿,合规申报资源税、水资源税。

- 股权转让定价需有合理依据,避免被调整。

- 建立内部合规体系: 组建专业团队或与外部机构合作,加强政策学习与风险培训。

- 积极应对风险:

- 事前自查: 定期开展税务健康检查。

- 事中沟通: 在税务稽查阶段积极沟通,争取有利定性,化解刑事风险。

- 事后救济: 如进入刑事程序,把握“黄金时期”,及时聘请专业律师介入。

总结

该报告系统性地揭示了煤炭行业在当前严监管环境下面临的复杂税务生态。它警示企业,过去依赖产业特殊性进行的税务筹划空间已极度压缩。未来的生存之道,在于彻底拥抱合规,将税务管理深度融入业务运营的每一个环节,用真实、规范、透明的经营来构筑抵御风险的坚实壁垒。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。