⚪ 摘要

北京大学企业ESG评价体系致力于构建一个客观、稳定、普适的ESG评价体系,旨在明确企业ESG治理水平在市场中的表现,通过评价结果更有针对性地引导中小企业改善ESG治理,为中小企业提升ESG治理水平提供参考。

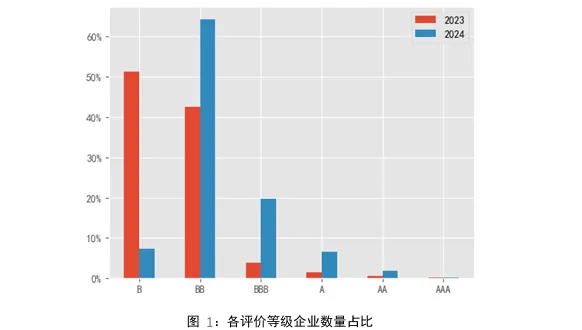

基于2024年数据,北京大学企业ESG评价结果显示,上市企业ESG评价表现明显提升。获得B级评价的企业数量占比从51.22%下降至7.32%,相应的获得BB级、BBB级评价的企业数量占比明显上升,获得BB级评价的企业数量占比从42.55%上升至64.20%,BBB级从3.83%上升至19.78%。获得较高评级企业数量占比变化不大,其中获得A级评价的企业数量占比从1.59%上升至6.65%,AA级占比从0.58%上升至1.86%,AAA级占比从0.24%下降至0.19%。

中国企业应当立足实际需求,增强可持续发展能力。一是海外市场ESG监管政策进一步完善,中国企业需要建立系统的ESG管理体系以适应新的要求。二是中国企业通常比较重视环境相关内容,但在员工、供应链等问题上需要引起进一步的重视。三是当前ESG合规政策开始关注到中小企业的特殊性,应建立健全合规制度,确保生产过程符合相关标准。四是对企业ESG信息披露要求逐步从“引导”转向“强制、鼓励”,企业需进一步提升ESG信息披露水平。

随着全球可持续发展理念的深入,环境、社会、治理(ESG, Environmental, Social, Governance)已成为企业非财务绩效的核心评价维度,国内外ESG政策呈现出持续深化的态势。ESG理念已经逐步成为国际社会的共识,企业在海外市场也将面临更加严格的ESG披露要求,特别是在欧洲市场,需要关注碳排放、员工、供应链管理等问题,保障企业全球竞争力。作为衡量企业非财务绩效的重要工具,ESG评价通过标准化的指标体系和评估流程衡量企业ESG治理水平,不仅能帮助投资者识别和评估企业的长期价值,也能促进企业对其在环境保护、社会责任和公司治理方面的成效披露,对投资者、企业及其他等利益相关方都有重要影响。

1

评价体系说明

北京大学企业ESG评价体系致力于构建一个客观、稳定、普适的ESG评价体系,帮助企业管理者了解企业面临的ESG风险和机遇,明确企业ESG评价得分在市场中的相对表现情况,并将这些纳入他们的企业经营决策和ESG治理。评价体系具有两个特点:一是使用定量指标提升评价结果的稳定性、一致性。本报告根据数据可得性、可比性、可定量三个原则选择指标,使用的指标体系主要是定量指标,且大多数企业能够连续披露相关数据,提升指标计算结果的稳定性、一致性。二是简化指标配合测评问卷提升评价结果的指导作用。中小企业管理能力一般弱于上市公司,因此本报告在ESG评级指标的选择上做了一定的简化,确保评价结果对中小企业有明确的参考价值。课题组同时形成了针对中小企业的ESG治理情况评价问卷,希望利用问卷掌握中小企业ESG治理的具体情况,并据此形成针对性操作建议。

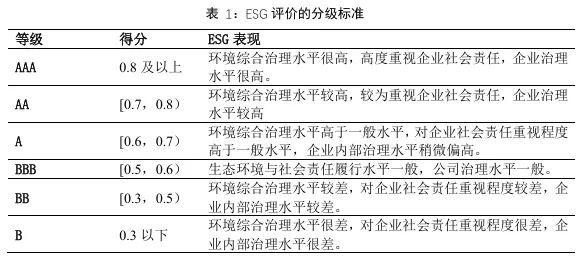

北京大学企业ESG评价体系分为4个层级,在环境(E)、社会(S)、治理(G)3个维度下,设8个一级指标、18个二级指标、31个三级指标。环境(E)维度综合资源消耗、气候变化管理、废弃物管理三个方面对企业进行评价,主要反映企业投入和生产环节中要素使用效率和废弃物管理水平,背后体现的是企业对生态环境方面的重视程度、制度建设水平、环境治理能力等。社会(S)维度基于影响企业可持续发展的多层级利益相关方视角考虑,由内而外包含三个方面,分别是员工、供应链以及社会。员工、供应商衡量企业在员工利益保障、上下游供应链可持续性管理等方面的政策落实情况,反映企业对员工的福利保障水平和对供应链可持续性的管理水平。社会责任从社区关系、社会公益贡献水平等方面,评价企业对外部间接利益相关方的贡献水平,以及企业发展过程中的社会影响。治理(G)维度综合考虑企业的治理结构、合规与风险管理能力等方面,从公司股东、高管治理规则出发,关注被评价企业在监管设置与运营方面的潜在风险,衡量企业的运营、风险管理水平。ESG评价共设置6个级别,由低到高设定为:B、BB、BBB、A、AA、AAA,反映各公司ESG表现在市场中的相对水平,具体涵义如表1所示。

2

企业ESG评价结果

2.1 总体评价表现

ESG评价结果分布如图1,A股上市企业ESG治理成效显著提升,并呈现结构性的变化。

一是A股上市公司ESG治理成效整体提升。企业ESG治理评价达BB级的企业数量占比从42.55%升至64.20%,获得BBB级评价的企业数量占比从3.83%上升至19.78%,获得A级评价的企业数量占比从1.59%上升至6.65%,AA级占比从0.58%上升至1.86%,AAA级占比从0.24%下降至0.19%,大多数企业的ESG评价得到明显改善。当前监管部门对上市企业ESG治理要求不断提升,企业更加积极的改善ESG治理能力,ESG治理成效明显改善,评级得分得到有效提升。

二是企业ESG治理成效的改善呈现结构性差异。具体而言,ESG评价相对较低的企业,包括B、BB、BBB级评价,最新的ESG评价都得到明显的提升,表现为B评价企业数量占比下降,而评价为BB、BBB、A、AA级的企业数量占比则相应的明显上升。ESG评价为AAA级的企业数量占比有所下降,即之前评价为A、AA级的企业向最高评价迈进的过程中依然难度较大。对上市公司来说,进一步提升ESG治理水平并达到最优水平依然存在一定的挑战,头部企业仍需要完善企业内部ESG治理政策,提升运用先进ESG技术的能力,改善ESG治理成效。

整体来看,A股上市公司ESG治理能力和水平得到切实提升,促进企业ESG评价得分整体上升,监管部门对上市企业ESG披露要求的指引和管理,也促进了企业改善ESG治理政策。财政部、国务院国资委、三大交易所发布的一系列指导文件为上市企业改善ESG信息披露水平提供了明确的工作框架,企业ESG信息披露更加透明,披露ESG治理情况的上市企业数量不断增加,披露内容更加详细、可量化,提升了ESG评价模型的有效性。2.2 分行业的企业ESG评价情况

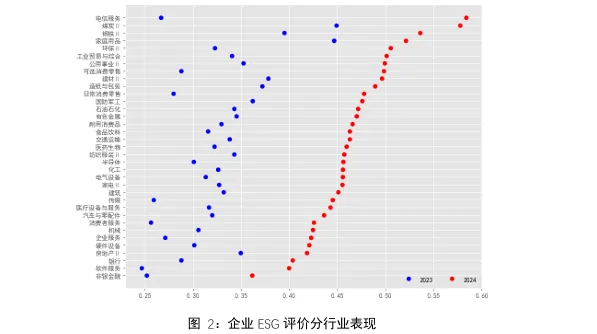

从行业评价结果来看,大部分行业的企业评价分数在0.4到0.5之间,分布于BB、BBB级评价,而去年大部分行业的评价分数在0.3到0.35之间,基本分布于BB级,依然是低评价行业的评价分数有了明显的改善,相对而言,之前获得较高评分的行业进步幅度较小。需要注意的是,电信服务、可选消费零售评分大幅上升,这种短期内的大幅上升的现象,可能是模型能够获取更多有效数据带来的结果,即行业内企业更加重视ESG信息披露,使得模型能够获取更高质量的可量化数据指标,从而提升年度内企业ESG评分水平。

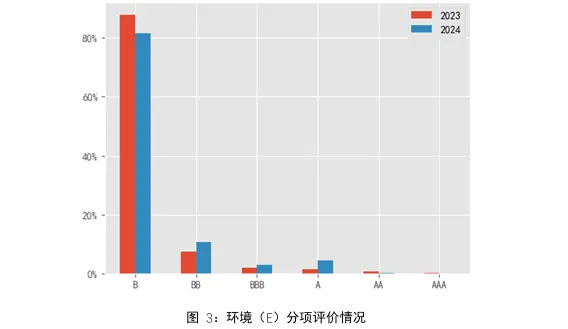

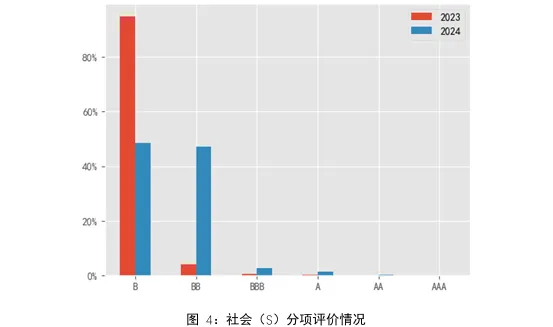

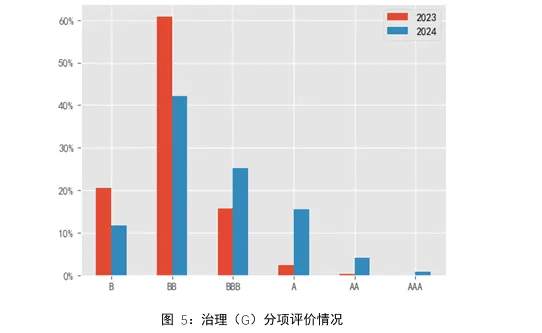

2.3 企业E、S、G各分项评价

从环境、社会、公司治理三个维度来看,企业各维度评价得分表现均有所上升,具体表现为低评价公司数量占比降低,高评价公司数量占比依次有所上升。在“乡村振兴”“共同富裕”等政策影响下,上市公司积极改善可持续发展管理政策,企业ESG的社会维度评价得分上升幅度明显,其中社会(S)维度评价达BB级企业数量占比上升至47.09%。上市公司在环境、公司治理等政策约束较强的议题之外,更加重视企业发展和社会影响之间的良性互动。

企业环境维度评价整体处于较低水平。环境维度获得B级评价的企业数量占比从87.64%下降至81.39%,BB级占比从7.52%上升至10.67%,BBB级占比从2.00%上升至2.98%,合计占比达到95.04%。获得A级评价的企业数量占比为4.50%,AA级占比为0.26%,AAA级占比为0.19%。从环境维度的一级指标来看,资源消耗得分较低,其次是气候变化,而废弃物管理得分情况相对较好,推测可能的原因是当前政策法规对废气、废水排放监管严格,企业的ESG治理政策首先会满足强监管领域,而没有强制监管政策的其他领域,如可再生能源使用、资源节约等技改投入较少,评分相对较低。

企业治理维度评价主要是从B级、BB级向更高评级提升。具体而言,获得B级评价的企业数量的占比从20.52%下降至11.79%,BB级占比从60.75%下降至42.13%。对应的,获得BBB级评价的企业数量占比从15.84%升至25.29%,A级占比从2.38%升至15.60%,AA级占比从0.44%上升至4.27%,AAA级占比从0.08%上升至0.91%。从治理(G)维度一级指标来看,在外部经济环境压力较大的情形下,更加重视合规与风险管理,如提升内部合规管理能力,注重企业的现金流等,提升企业治理水平。相对于企业在环境、社会维度的“影响重要性”的考虑,各个评价段的企业都会更加重视相关指标对“财务重要性”的影响。A股上市公司需要进一步评估“双重重要性原则”,更加重视“企业对可持续性议题的影响”。

3

企业ESG治理重点展望

第一,当前海外市场ESG监管进一步完善,为适应海外市场ESG监管要求,中国企业需要真正掌握海外ESG标准和创新技术,建立跨部门、系统化的ESG管理体系,而不仅仅是满足合规审查。

第二,在ESG重要议题的治理方面,中国企业通常比较重视环境相关内容,但在员工、供应链管理等方面的资源投入相对不足,企业在注重ESG政策财务影响的同时,需要投入更多资源关注员工、供应链以及社会影响。

第三,ESG合规政策开始关注到中小企业应对合规要求的特殊性,中小企业应加强内部管理,建立健全合规制度,特别是在环保合规方面,确保生产过程符合环保标准。

第四,全球ESG信息披露标准逐步统一,中国监管机构对企业ESG信息披露要求逐步从“引导”转向“强制、鼓励”,中国企业需进一步提升ESG信息披露质量,以满足越来越严格的信息披露要求。⚪ 英文摘要

The Corporate ESG Evaluation System of Peking University is committed to building an objective, stable, and universally applicable ESG evaluation framework. It aims to clarify the performance of enterprises' ESG governance in the market, and through the evaluation results, more targeted guidance will be provided to small and medium-sized enterprises (SMEs) to improve their ESG governance, serving as a reference for SMEs to enhance their ESG governance capabilities.

Based on 2024 data, the evaluation results of Peking University's Corporate ESG Evaluation System show that the ESG performance of listed companies has improved significantly. The proportion of companies with a B rating dropped from 51.22% to 7.32%, while the proportions of companies with BB and BBB ratings rose significantly. Specifically, the proportion of BB-rated companies increased from 42.55% to 64.20%, and that of BBB-rated companies rose from 3.83% to 19.78%. The proportion of companies with higher ratings showed little change: among them, the proportion of A-rated companies increased from 1.59% to 6.65%, AA-rated companies from 0.58% to 1.86%, while AAA-rated companies slightly decreased from 0.24% to 0.19%.

Chinese enterprises should base themselves on actual needs and enhance their sustainable development capabilities. Firstly, as ESG regulatory policies in overseas markets have been further improved, Chinese enterprises need to establish systematic ESG management systems to adapt to new requirements. Secondly, while Chinese enterprises generally attach great importance to environmental issues, more attention should be paid to matters such as employee welfare and supply chain management. Thirdly, current ESG compliance policies have begun to focus on the particularities of SMEs, so it is necessary to establish and improve compliance systems to ensure that production processes meet relevant standards. Fourthly, the requirements for corporate ESG information disclosure are gradually shifting from "guidance" to "mandation and encouragement", so enterprises need to further improve the level of their ESG information disclosure.

北大汇丰智库区域组

成稿时间:2025年11月20日

联系人:程云(0755-26032270,

chengyun@phbs.pku.edu.cn)