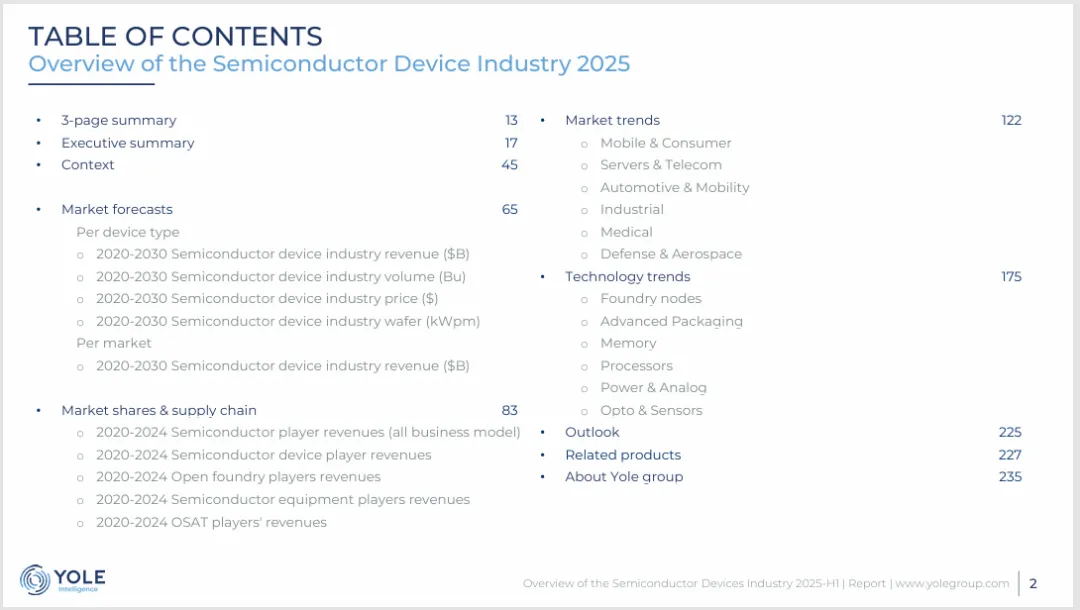

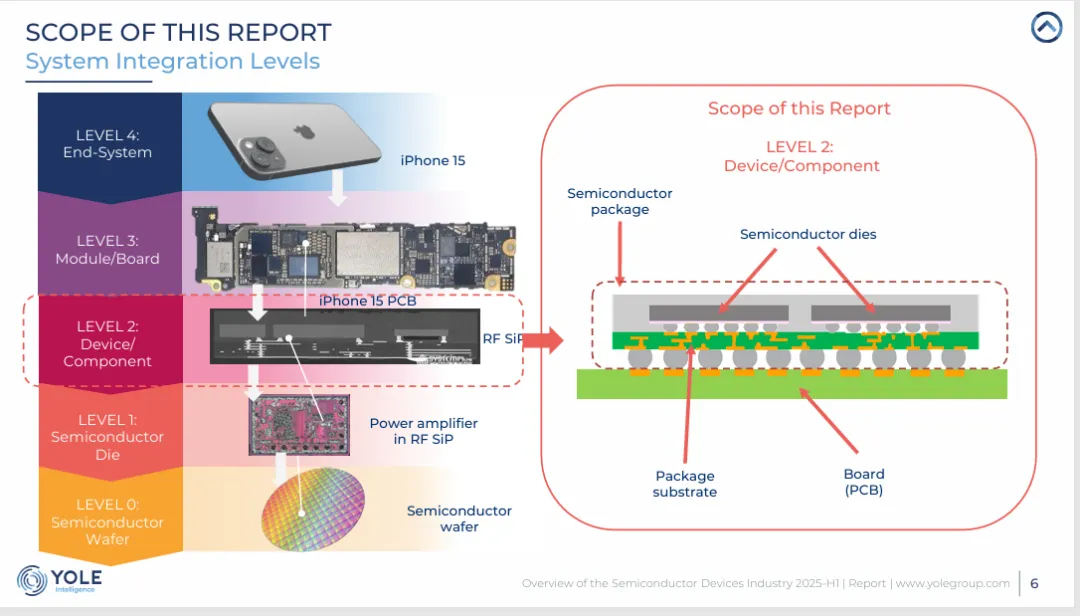

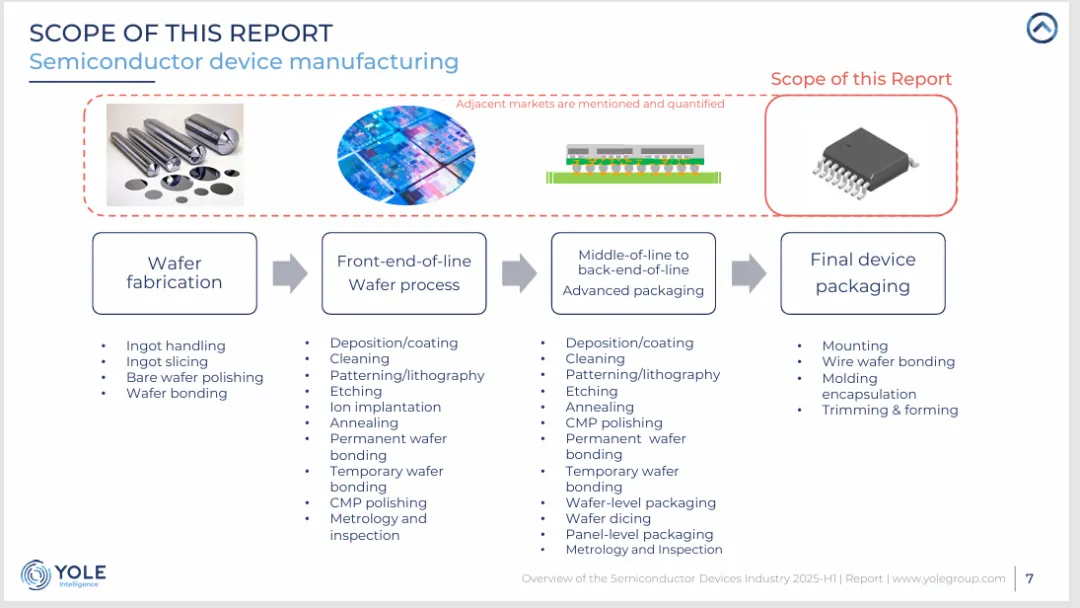

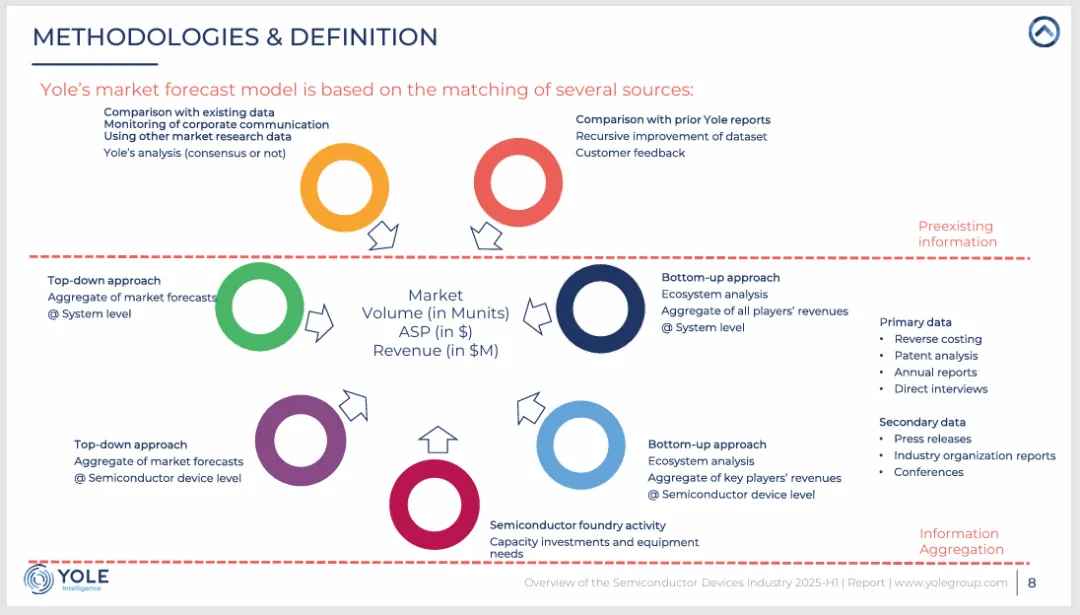

该报告由Yole Group发布,全面回顾了2024年全球半导体器件行业的市场表现,并对2024—2030年进行了预测,涵盖市场体量、区域格局、应用市场、技术演进及产业链各环节。

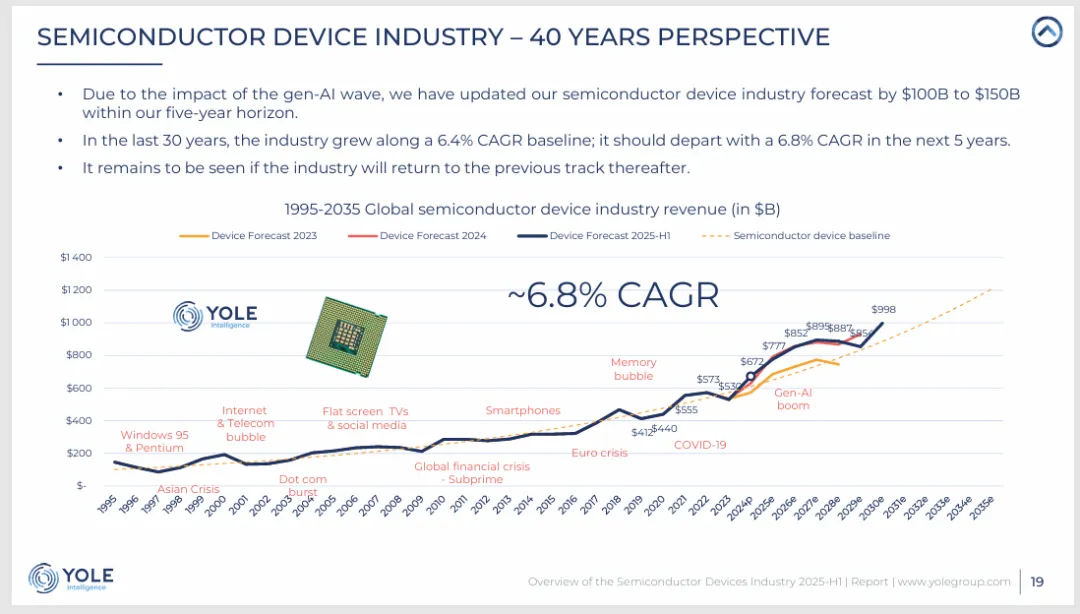

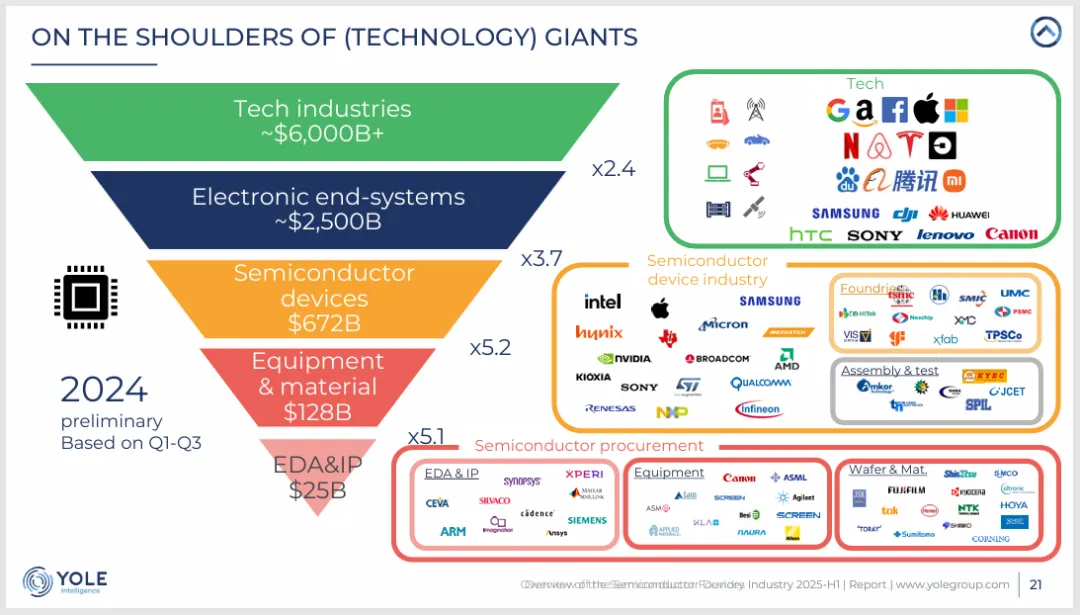

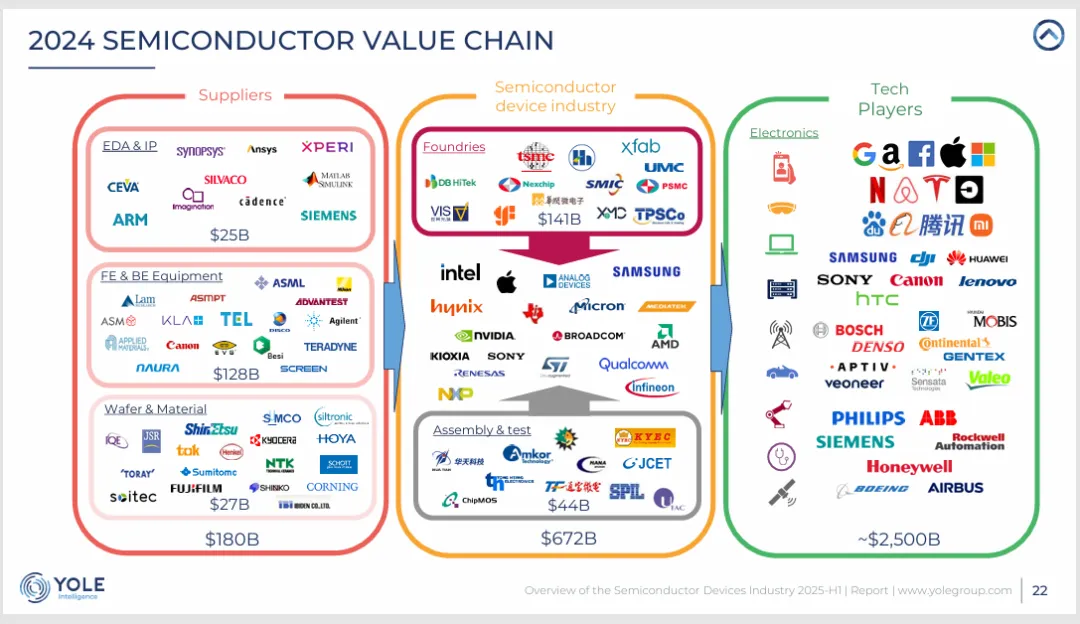

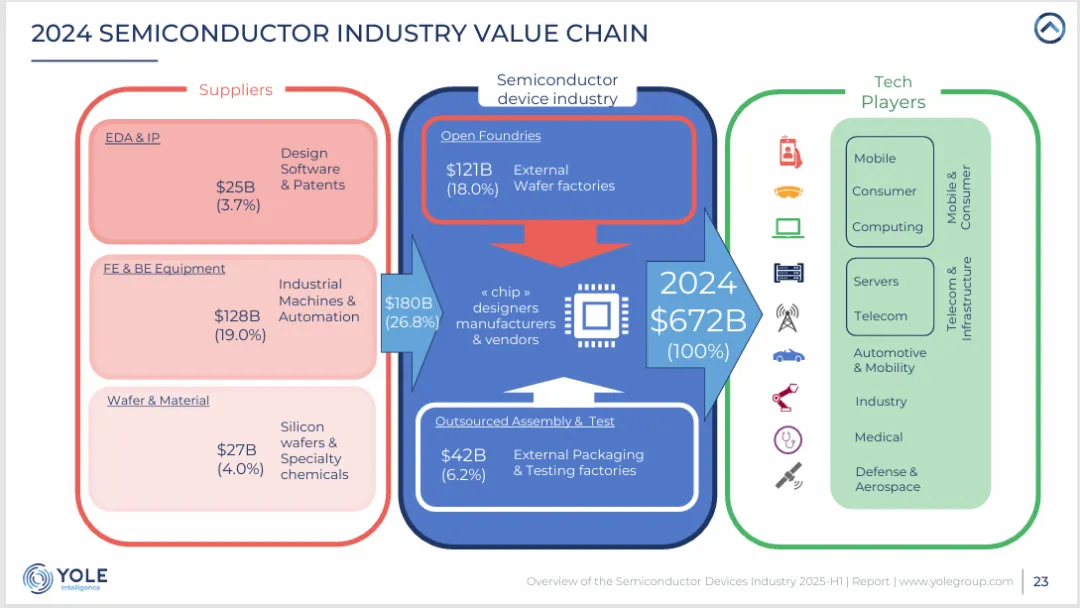

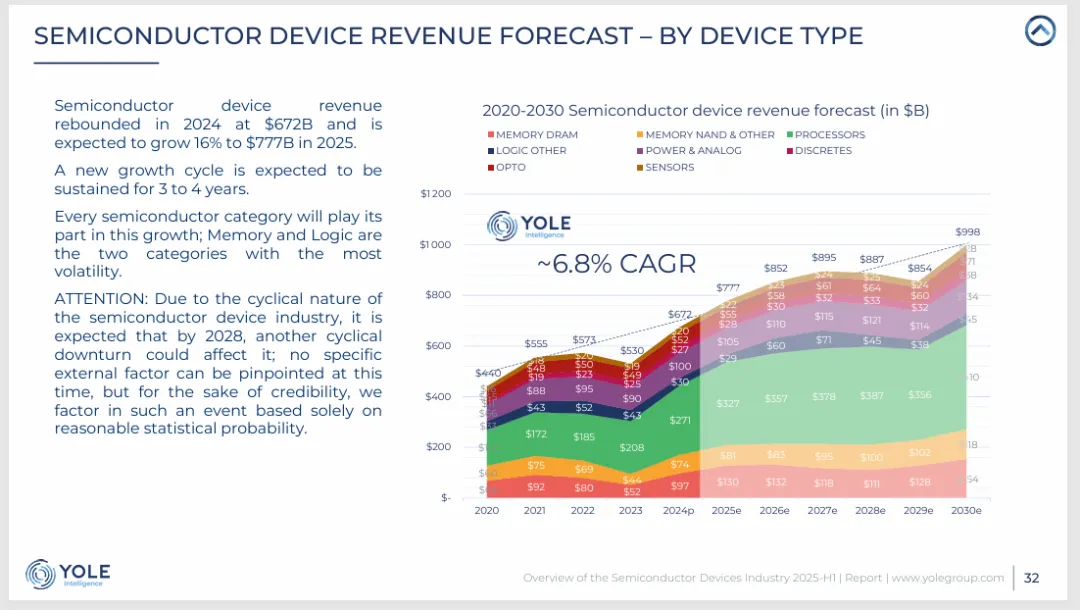

市场总体表现:2024年半导体器件市场强劲反弹,收入达6720亿美元,同比增长27%,主要受生成式AI驱动的数据中心投资以及存储器周期回升推动。预计2025年将增长16%至7770亿美元,2024—2030年复合增长率为6.8%,2030年市场规模有望达9980亿美元。出货量方面,2024年达1.63万亿颗,复合增长率4.8%;晶圆产量(折合12英寸)847.8万片/月,预计2030年增至1060万片/月。

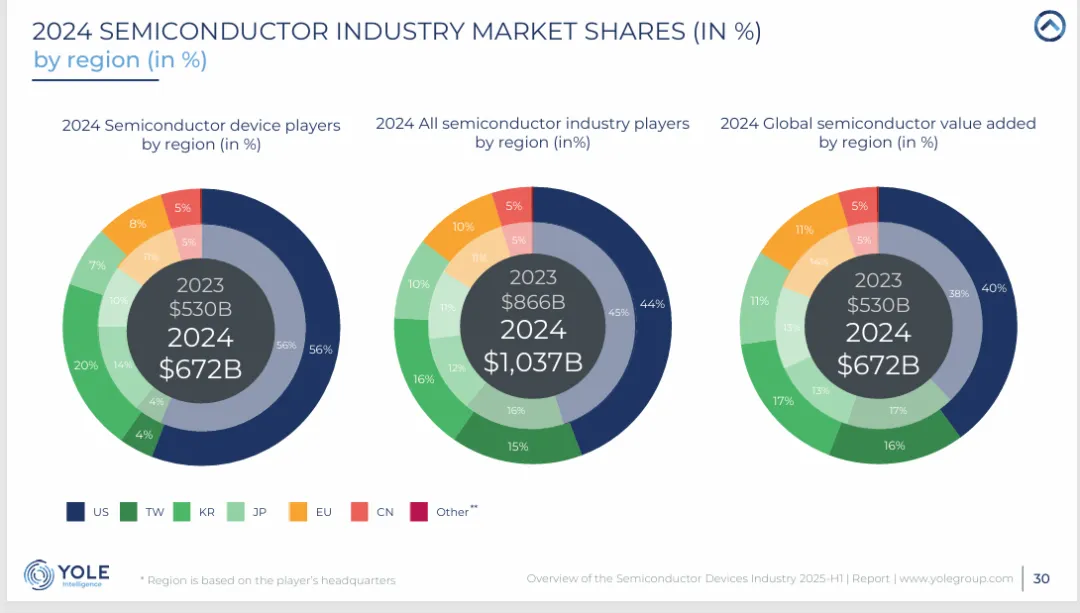

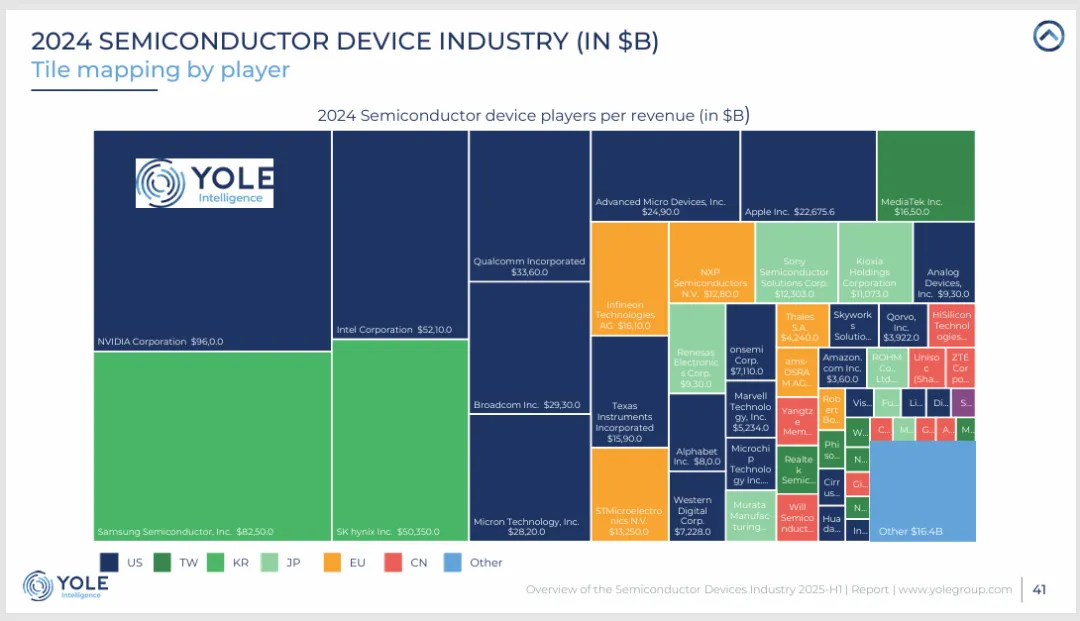

区域格局:美国公司仍占据器件市场主导地位,2024年份额升至56%,主要受益于英伟达等无晶圆厂企业的强劲表现。韩国因存储器复苏份额回升至20%,中国台湾约4%,日本和欧洲分别降至7%和8%。中国大陆企业份额约5%。若将晶圆代工、封测、设备、材料等全产业链纳入统计,美国份额降至44%,中国台湾升至15%,韩国约16%,中国大陆约5%。

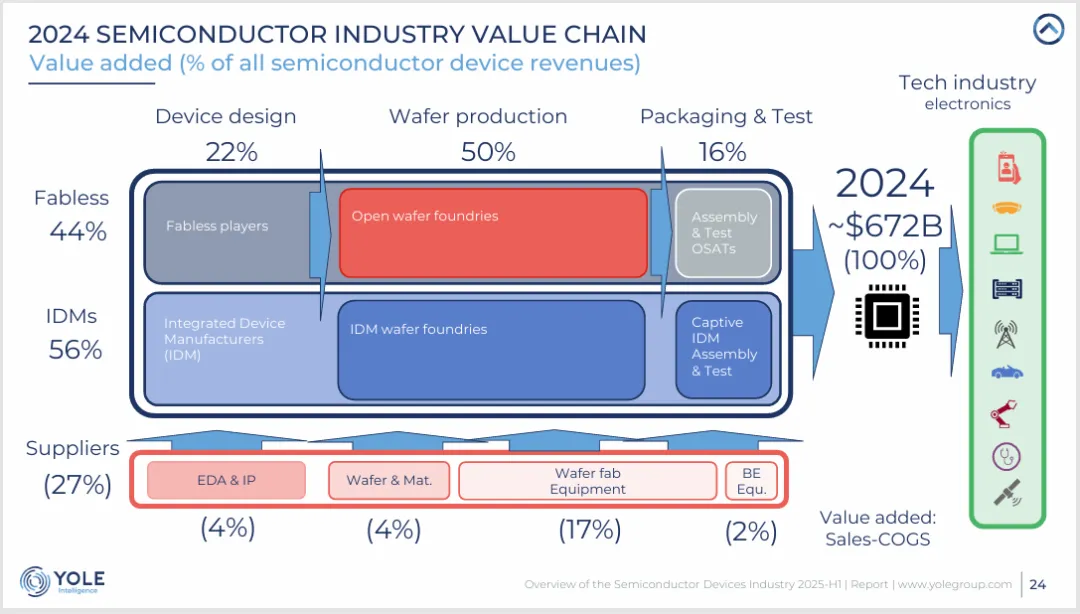

商业模式演变:无晶圆厂模式持续强化,2024年占器件收入的44%,IDM占56%。代工市场高度集中,台积电一家占据62%份额,前四大代工厂(含台积电、三星、联电、格芯)合计85%。封测市场前六大厂商(日月光、安靠、长电等)合计85%份额。设备市场前五大厂商(ASML、应用材料、泛林、东京电子、科磊)合计约55%。

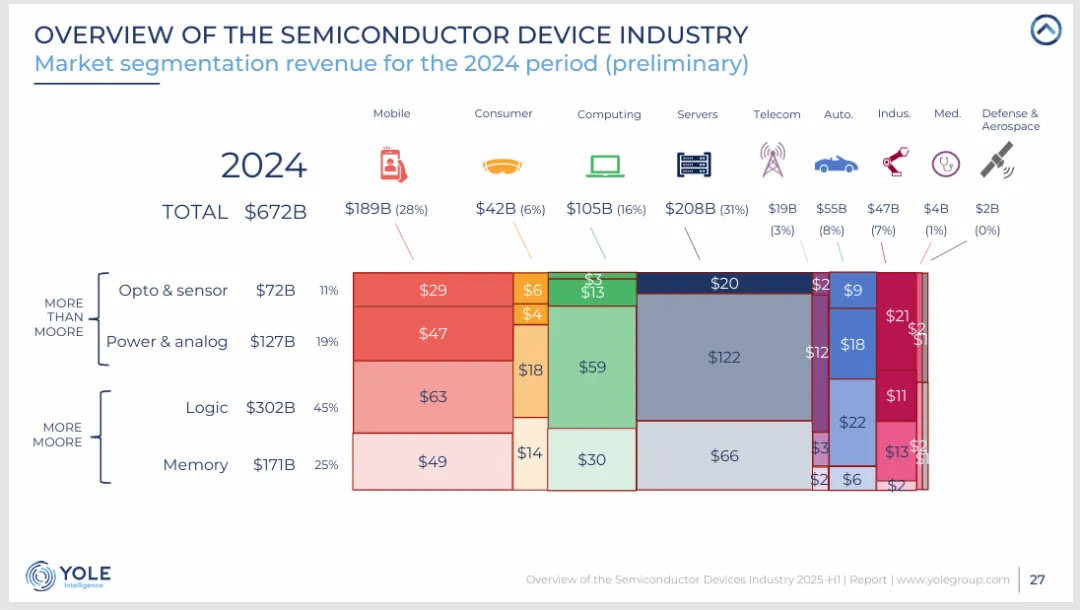

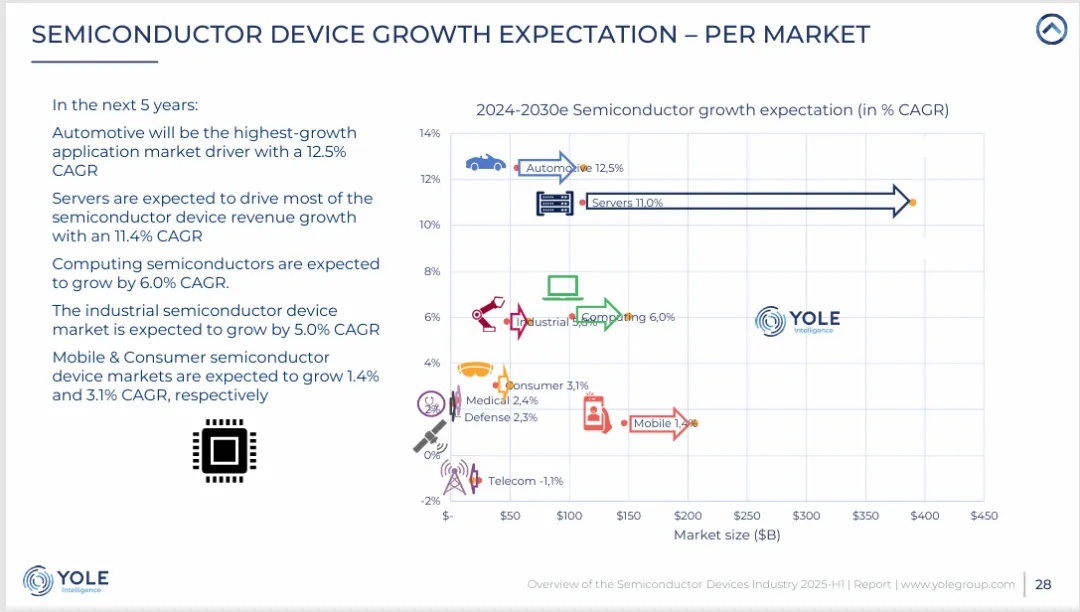

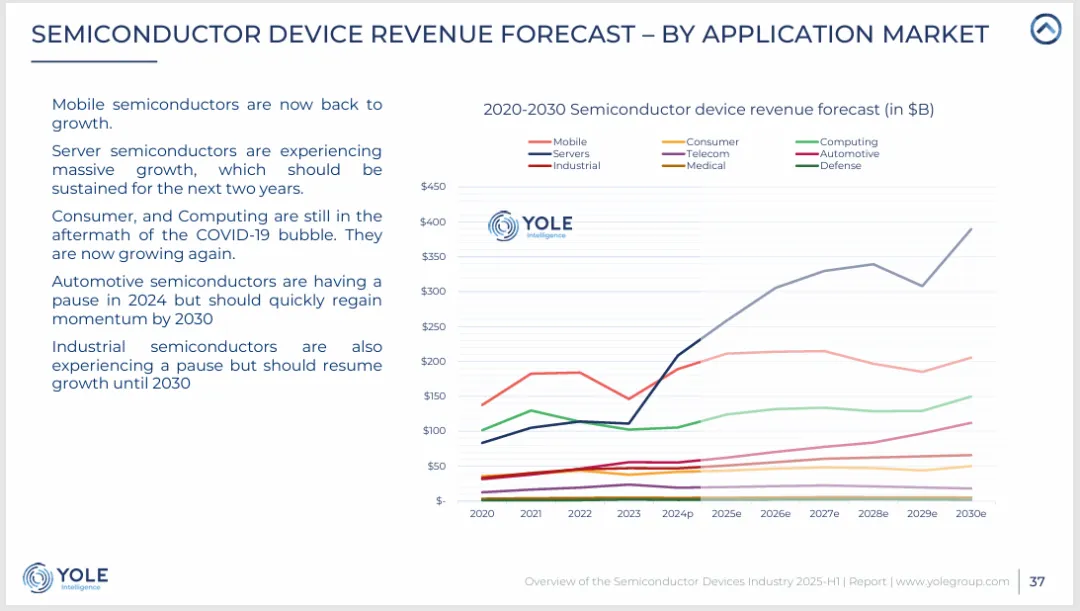

应用市场:服务器是增长最快领域,2024年收入2080亿美元,同比增长87%,预计2030年达3900亿美元,复合增长率11%,主要受AI训练与推理需求拉动。汽车半导体2024年收入550亿美元,同比增长约2%,预计2030年达1120亿美元,复合增长率12.5%,电动化与智能化持续驱动。移动与消费市场2024年收入2310亿美元,同比增长约16%,但长期份额将从63%降至41%。工业、医疗、国防等市场保持稳定。

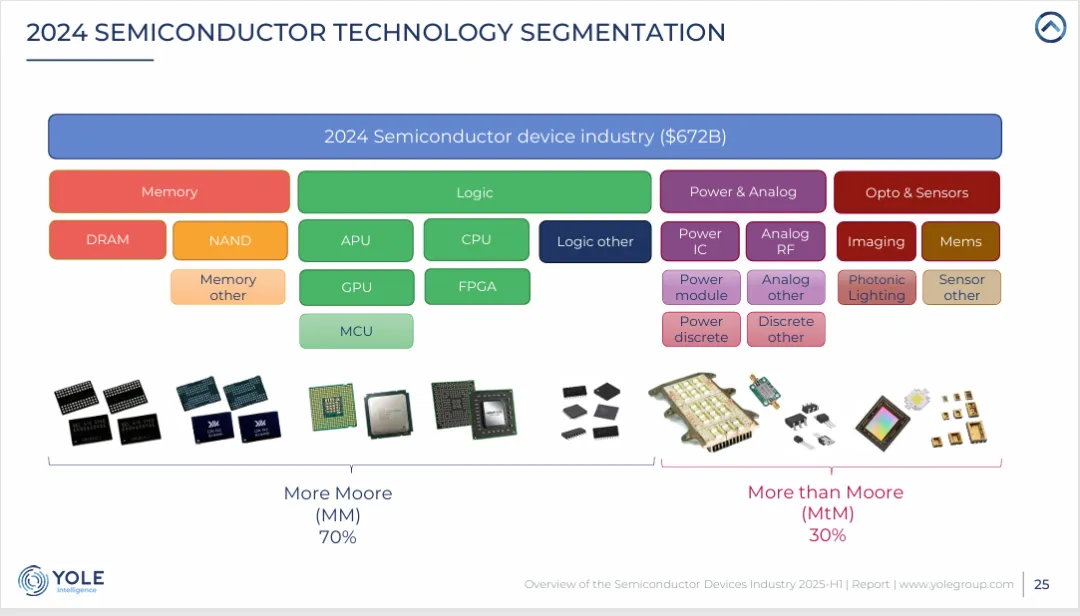

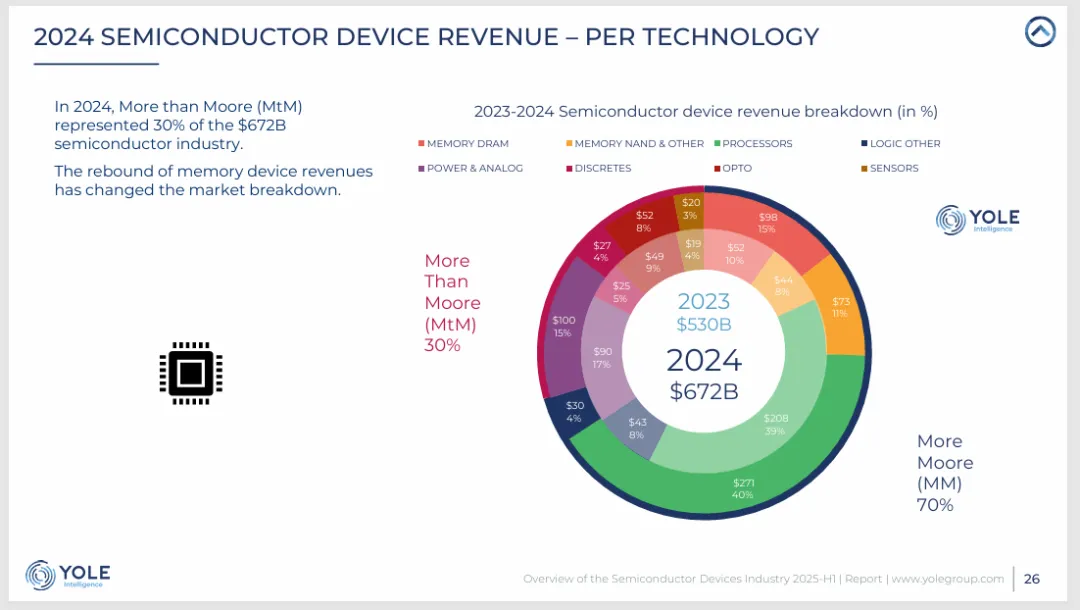

技术趋势:先进制程方面,3nm/2nm节点持续推进,晶体管密度与功耗优化成为焦点。先进封装(2.5D/3D、混合键合)在AI/HPC领域重要性凸显,台积电CoWoS、英特尔EMIB等成为关键使能技术。存储器方面,HBM因AI需求爆发式增长,DRAM和NAND继续向更高密度、3D堆叠演进。功率器件领域,SiC与GaN加速渗透,尤其在电动汽车和快充市场。光电子与传感方面,硅光、共封装光学、SPAD、事件感知等新技术进入产业化前夜。

地缘与政策:中美科技博弈持续深化,美国《芯片法案》、欧盟《芯片法案》、韩国K-Chip Act、中国国产替代计划等均在推动半导体产能区域化与供应链重塑。印度、越南等地也成为新的投资热点。汇率波动与水资源、能源约束成为潜在风险。

总结:半导体行业在2024年走出下行周期,进入由AI驱动的强劲增长通道。服务器和汽车成为核心增长引擎,先进封装、宽禁带半导体、硅光等技术变革加速。美国在设计、设备领域保持优势,东亚在制造、封装领域仍占主导,中国大陆在成熟制程与部分细分领域逐步追赶。未来五年行业整体向好,但周期性波动、地缘风险及技术瓶颈仍需持续关注。