本报告/资料下载领取方式详见文末

(一)电力行业概况及发展趋势

电力行业是关系国计民生的重要基础产业,我国电力系统发电装机总容量、远距离输电能力、电网规模等指标均稳居世界第一,电力装备制造、科研与标准化、系统调控运行等方面均建立了较为完备的业态体系,为服务国民经济快速发展和促进人民生活水平不断提高提供了有力支撑。

我国电力行业保持着持续发展,在国民经济中占有极其重要的地位。2021年3月15日,中央财经委员会第九次会议提出构建以“新能源为主体”的新型电力系统,电力行业将迎来新的发展机遇期。

1、我国发电量和用电量平稳增长,电网建设保持较大规模

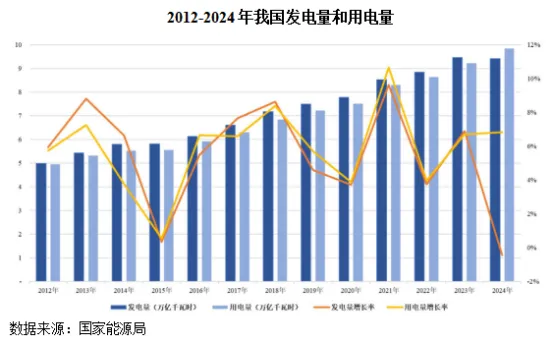

随着我国国民经济的持续发展,我国发电量和用电量均保持平稳增长。2012-2024年,我国发电量由49,875.53亿千瓦时增长至94,180.60亿千瓦时,年均复合增长率为5.44%;全国用电量由49,591.00亿千瓦时增长至98,521.00亿千瓦时,年均复合增长率为5.89%。根据中电联预测,2025年我国全社会用电量预计为9.5万亿千瓦时,2030年预计为11.3万亿千瓦时,“十四五”、“十五五”期间,我国全社会用电量年均增速分别为4.8%、3.6%。

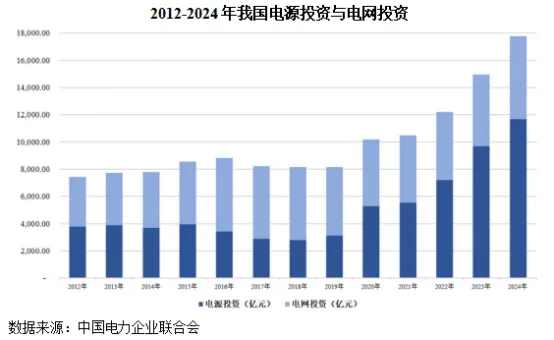

我国电网工程投资总体保持在较高水平,“十二五”期间年平均投资额略低于4,000亿元,“十三五”期间则达到约5,000亿元;2020年度,受宏观经济环境冲击,电网工程投资完成额小幅回落,2021年度恢复增长达到4,951亿元,2022年度恢复至5,000亿元以上。

2、2021年提出构建以新能源为主体的“新型电力系统”,电力行业将迎来新一轮发展机遇期

我国能源结构性矛盾仍较为突出,基于对能源安全的考虑,国家积极推动

新能源产业的发展,截至2024年末,我国非化石能源装机规模达19.50亿千瓦,占总装机的58.20%;2023年,非化石能源发电量达3.19万亿千瓦时,占总发电量的33.74%。我国预计在2060年实现“碳中和”目标,未来能源结构将形成以电力为主的格局,而电力的生产将向清洁能源为主切换。

新能源具有间歇性、随机性、波动性特点,随着新能源占比不断提升,其对电力系统平衡和安全问题提出了诸多挑战。在此背景下,2021年3月15日,中央财经委员会第九次会议提出构建以“新能源为主体”的新型电力系统,这是自2014年6月提出“四个革命、一个合作”能源安全新战略以来,我国再次对能源发展作出的系统深入阐述,智能电力行业将迎来新一轮发展机遇期,将带动包括电网智能监测设备、新能源充电桩等产品在内的需求增长。

2023年6月2日,国家能源局正式发布《新型电力系统发展蓝皮书》,制定新型电力系统“三步走”发展路径,即加速转型期(当前至2030年)、总体形成期(2030年至2045年)、巩固完善期(2045年至2060年),当前处于加速转型期。

2021年7月,国家电网印发了《构建以新能源为主体的新型电力系统行动方案(2021-2030年)》,提出2035年基本建成新型电力系统,2050年全面建成新型电力系统。2021年9月,在2021能源电力转型国际论坛上,国家电网董事长、党组书记提出:“十四五”期间国家电网计划投入3,500亿美元(约合人民币2.23万亿元),推进电网转型升级。

2021年11月,南方电网发布《南方电网“十四五”电网发展规划》,“十四五”期间,南方电网的电网建设将规划投资约6,700亿元,以加快数字电网建设和现代化电网进程,推动以新能源为主体的新型电力系统构建。该投资额较“十三五”期间增加51%。

3、电网公司的电力投资持续增长

改革开放以来,我国电力建设主要集中在发电环节的建设,电网端建设相对滞后。近年来,为解决我国电力建设不均衡的问题,国家电力投资结构发生了转变,即以特高压为代表的输电通道建设兴起,建设重点从发电环节转移到电网端,电网建设投资规模逐步超过电源建设投资规模,日益增加的电网建设推动了电力系统相关智能产品的稳步增长。2012-2024年,我国电网投资金额不断提升,每年电网投资金额由3,693亿元增长至6,083亿元。在国家不断增加电网建设投资以及社会用电需求不断增加的双重驱动因素下,我国电力系统相关智能产品需求将持续增长。

(二)电力监测行业概况及发展趋势

电力系统是一个复杂且庞大的工作系统,由发电环节、输电环节、变电环节、配电环节和电力用户组成,发电环节和用户环节之间的网络及设备称为电网。电网包括着庞大的设备体系,有些设备出现问题时不影响电力系统的正常运行,但有一些重要的设备出现问题时,可能会直接导致电力系统的中断,需要立刻对设备进行检修。

随着社会经济的快速发展,发电装机容量的稳步增长,电网规模不断扩大,设备数量急剧增加;而技术水平的提高、运行标准要求的日趋严格、电网智能化发展的快速推进,使得传统的电力设备计划检修制度已不能适应电力发展的需要,电网智能监测产品因此具有广阔的发展空间。

1、电力监测市场容量巨大,行业未来发展空间可期

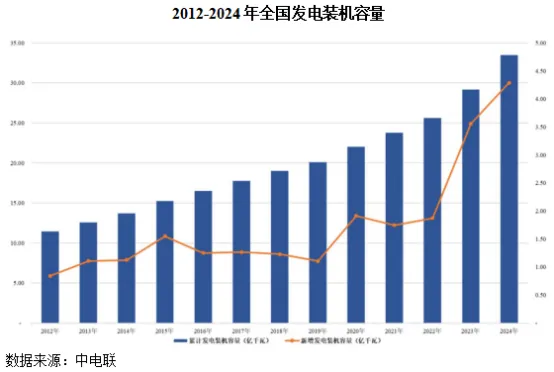

发电环节是电网的源头,近年来我国发电装机容量稳步增长,2012-2024年末,我国累计发电装机容量由11.47亿千瓦增长至33.49亿千瓦。发电装机容量指电力系统实际安装的发电机组额定有效功率的总和,发电装机容量的增长将有效带动电力配套设备的增长。

电网智能监测设备属于电力二次设备,是对一次设备的监视、测量、控制、保护和调节的设备,自2011年国家规划的智能电网计划进入全面建设阶段以来,二次设备投资占电网投资的比例维持在12%-15%1,对应2012-2024年二次设备累积投资规模达7,637.98-9,547.48亿元,市场潜力巨大。

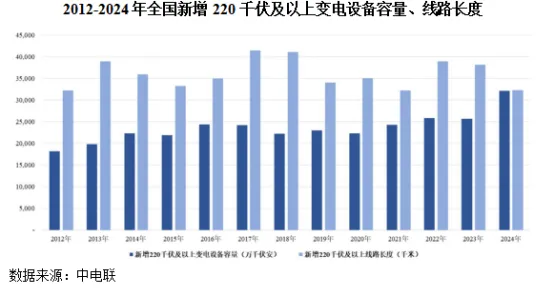

2012-2024年,每年新增220千伏及以上变电设备容量平均在20,000万千伏安以上,220千伏及以上输电线路长度均在30,000千米以上。其中,220kV及以上新增变电设备容量影响变电侧电力监测设备市场容量;220kV及以上输电线路增量影响输电侧电力监测设备市场容量;前述对市场容量的影响,一部分来自新建变电站或输电线路带来的新增需求,另一部分来自累积存量带来的更新改造需求。

220kV及以上的变电设备容量与新建变电站直接挂钩,出于用电安全的角度考虑,新增变电站均存在加装监测设备并联网的需求,从而为电力监测行业带来更大的市场容量;以2023年为例,新增220kV及以上变电设备容量39,912万千伏安,对应新增变压器416座,通常情况下,一个变电站安装两台性能数据相似的变压器,则理论上需新建208座变电站。2023年度220kV及以上存量及新增变压器座数、铭牌容量、单座变压器平均容量情况如下:

对于新增的220kV及以上的输电线路,需要按照一定间隔增加视频监拍、智能巡检、故障点定位、缺陷隐患预警等监测装置。

2012-2024年度,发电装机容量、变电设备容量和输电线路长度不断增长,尤其是2020年以来增速提升明显。随着发电装机容量、变电设备容量和输电线路长度的不断增加,以及线路复杂度的迅速提升,一旦发生电网故障将导致大面积的停电,将对社会生活和工业生产带来巨大损失。因此,为提高电网安全运行能力、维护电力系统安全稳定,电力监测行业有望迎来新一轮的快速发展,电网智能监测将发挥愈加重要的作用。

2、智能电网、电力物联网及新型电力系统的建设推动电力监测行业向数字化、智能化发展

2009年5月,国家电网提出“将立足自主创新,加快建设以特高压电网为骨干网架,各级电网协调发展,具有信息化、数字化、自动化、互动化特征的统一的坚强智能电网”;2019年10月,国家电网发布《泛在电力物联网白皮书》,提出“泛在电力物联网,就是运用新一代信息通信技术,将电力用户及其设备、电网企业及其设备、发电企业及其设备、电工装备企业及其设备连接起来,通过信息广泛交互和充分共享,以数字化管理大幅提高能源生产、能源消费和相关领域安全、质量和效益效率水平。”2020年9月,为全面建立绿色低碳循环发展的经济体系和清洁低碳安全高效的能源体系,我国提出了碳达峰、碳中和目标,而构建清洁、低碳、安全、高效的新型电力系统则是新型能源体系的重要组成和实现碳达峰、碳中和目标的关键载体。经过十余年的建设,我国智能电网和电力物联网有了长足的进步,同时随着新型电力系统的大力推进,智能电网、电力物联网和新型电力系统重点发展的电网智能化数字化、能源与信息通信基础设施深度融合等全面提升了电力监测行业的智能化、数字化水平,推动了行业的技术进步和创新发展。2023年2月,中共中央、国务院印发《数字中国建设整体布局规划》,提出推动数字技术和实体经济深度融合,在农业、工业、金融、教育、医疗、交通、能源等重点领域,加快数字技术创新应用,电力监测行业将随着能源行业加快推进数字化转型,高水平支撑数字中国的建设。

《电力监测行业、新能源充电桩行业、储能行业深度分析报告(政策法规、发展现状、未来趋势、竞争格局)》原文WORD版:请回复“报告225”免费下载。