本报告/资料下载领取方式详见文末

(一)新能源充电桩的发展概况

1、国家政策大力支持,新能源充电桩处于市场加速发展的机遇期

当今世界,百年未有之大变局加速演进,国际局势复杂多变,能源价格高位振荡,基于对能源安全的考虑,国家积极推动新能源产业的发展,尤其在新能源汽车领域始终保持较快增长。新能源充电桩作为新能源汽车的基础设施,国家政策支持力度持续加大,处于加速发展的机遇期。

2020年4月,国务院政府工作报告将新能源汽车充电桩列为七大“新基建”之一,带动了地方政府、国家电网和南方电网等主体加快充电基础设施的建设,推动了充电桩行业的快速发展。

2022年1月,国家发展改革委等部门联合发布《国家发展改革委等部门关于进一步提升电动汽车充电基础设施服务保障能力的实施意见》,提出到“十四五”末,我国电动汽车充电保障能力进一步提升,形成适度超前、布局均衡、智能高效的充电基础设施体系,能够满足超过2,000万辆电动汽车充电需求。

2022年12月,国务院印发《扩大内需战略规划纲要(2022-2035年)》,强调推进充电桩等配套设施建设。2023年4月,中共中央政治局召开会议分析研究当前经济形势和经济工作,进一步指出要巩固和扩大新能源汽车发展优势,加快推进充电桩、储能等设施建设和配套电网改造。

2023年2月,工信部等八部门联合发布《关于组织开展公共领域车辆全面电动化先行区试点工作的通知》,指出在全国范围内启动公共领域全面电动化先行区试点,试点期为2023-2025年,城市公交、出租、环卫、邮政快递、城市物流配送领域新能源车比例力争达到80%。同时试点内新增公共充电桩(标准桩)与公共领域新能源汽车推广数量(标准车)比例达1:1,高速公路服务区充电设施车位占比预期不低于小型停车位的10%。

2023年6月19日,《国务院办公厅关于进一步构建高质量充电基础设施体系的指导意见》(国办发〔2023〕19号)指出,到2030年,基本建成覆盖广泛、规模适度、结构合理、功能完善的高质量充电基础设施体系,有力支撑新能源汽车产业发展,有效满足人民群众出行充电需求。建设形成城市面状、公路线状、乡村点状布局的充电网络,大中型以上城市经营性停车场具备规范充电条件的车位比例力争超过城市注册电动汽车比例,农村地区充电服务覆盖率稳步提升。

随着众多新能源充电桩行业支持政策出台,国内充电桩建设加速,将助推目前快速发展的新能源充电桩行业实现更快发展。

2、新能源充电桩行业市场空间广阔

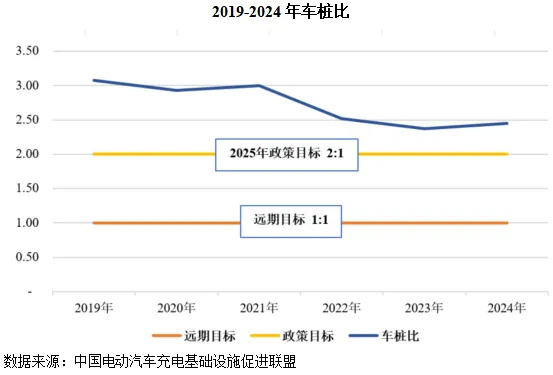

1)车桩比仍有较大空间,新能源充电桩数量未满足存量新能源汽车的需求,充电桩具有较大的发展空间

截至2024年末,我国新能源汽车充电桩数量为1,281.75万台;2024年末的车桩比为2.45:1,相较于国家发改委发布的《电动汽车充电基础设施发展指南(2015-2020年)》中车桩比接近1:1的目标仍有较大的发展空间。若仅考虑公共充电桩,截至2024年末,公共充电桩数量为357.90万台,车桩比为8.77:1,则车桩比的缺口更大,无法满足存量新能源汽车的需求。

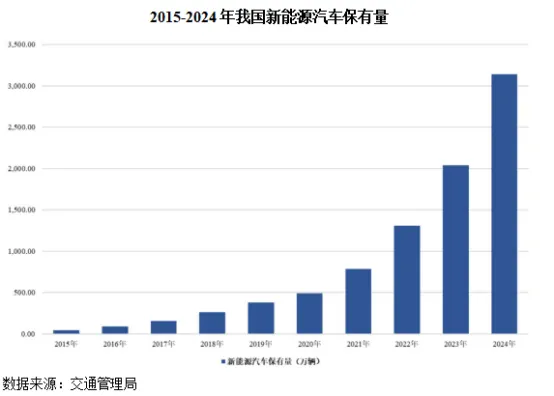

2)新能源汽车增量持续增长,进一步扩大充电桩市场空间

自2014年国务院发布《国务院办公厅关于加快新能源汽车推广应用的指导意见》以来,我国新能源汽车产业蓬勃发展。

根据中汽协数据,2022-2024年,我国新能源汽车销量分别为688.66万辆、949.52万辆和1,286.60万辆。根据公安部交通管理局数据,截至2024年末,我国新能源汽车保有量为3,140.00万辆;根据中汽协的数据,预计我国新能源汽车保有量2035年将达16,000.00万辆,增量和增速均持续保持在较高水平。

新能源充电桩作为新能源汽车的配套基础设施,亦处于高速发展期。截至2024年末,我国新能源汽车充电桩数量为1,281.75万台,增长迅速。未来,随着新能源汽车数量的持续、快速增长,充电桩行业需求将进一步扩大。

3)新能源充电桩行业市场空间接近千亿规模,并将保持较高的复合增速

2023年4月24日,中信建投证券发布《充电桩:柳暗花明又一村,充电

桩迎黄金期》,根据对新能源车保有量和车桩比的假设,测算了充电桩市场的市场容量,预计2022年、2025年国内充电桩市场空间212.6亿元、913.5亿元,复合增速63%,其中直流充电桩受益于单体价值高,市场空间分别达180.4亿元、839.9亿元。

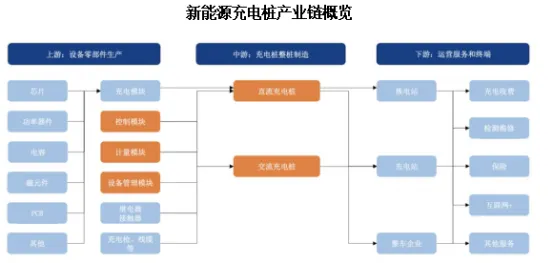

(二)新能源充电桩的应用情况

新能源充电桩产业链上游为充电桩设备所需的设备零部件生产企业,包括各类硬件设备和电子元器件等;产业链中游为充电桩整桩制造企业,主要类型包括直流充电桩和交流充电桩;产业链下游为运营商和终端用户,主要参与主体包括国家电网、南方电网、地方交运公司等规模企事业单位,以及商业综合体、充电运营企业等。

1、上游:设备零部件生产,包括各类硬件设备和电子元器件等

新能源充电桩产业链上游为设备零部件生产,主要包括充电模块、控制模块、计量模块、继电器、充电枪等。控制模块被誉为充电桩的“大脑”,是完成充电桩的充电过程控制、与电动汽车BMS通信的协议处理、人机交互和充电机安全管理与控制等功能的核心装置。计量模块是完成计量计费、支付、数据加解密和控制充电设备启停等功能的模块。设备管理模块是专用通信管理模块,实现设备接入上级管理系统进行交互,如接入台区有序充电系统、配电云主站系统和充电运营系统等。

其中,控制模块的性能对充电桩的整体性能、充电安全具有重要影响,其核心壁垒在于嵌入式软件实时控制算法的可靠性、电气系统设计的安全性、大功率逆变设备的控制技术和集成化能力等。

2、中游:充电桩整桩制造,包括慢充、快充技术,满足不同使用场景

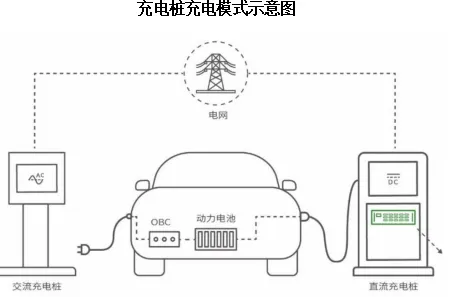

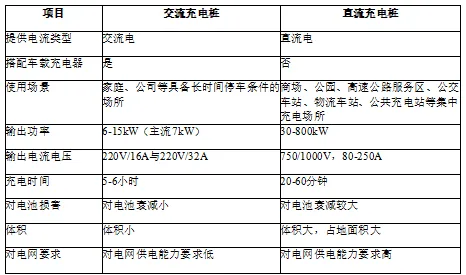

新能源充电桩产业链中游为充电桩整桩制造,根据充电方式的不同主要分为交流充电桩和直流充电桩。

交流充电桩(俗称“慢充”),通过新能源汽车上的车载充电器(OBC)转换为直流电,实现对电池充电,受制于车载充电器的功率,通常功率较低、充电时间较长,适用于家庭、公司等具备长时间停车条件的场所。

直流充电桩(俗称“快充”),不需要通过车载充电器(OBC),可直接为电动车充电,通过充电桩内的充电模块可以提供足够的功率、充电速度快,适用于商场、高速公路服务区等对充电效率要求高的场所。

交流充电桩和直流充电桩主要对比情况如下:

交流充电桩的结构和电路设计相对比较简单、生产流程简单、制造难度较低,绝大多数充电桩制造企业均会首先推出交流充电桩产品,产品同质化较严重。但随着用户对快速充电需求的增加,直流充电桩将是行业重点发展方向,具有自研能力的直流充电桩整桩制造企业,有望带领行业技术趋势、控制成本,在竞争中获得优势。

3、下游:充电桩运营商及终端用户

新能源充电桩产业链下游是运营商及终端客户。国内运营端的主要参与者分为三类,一是专业的充电设备运营商,重资产运营,需要较强的资金实力和运营能力,我国充电桩投资起步于国家电网和南方电网,两网在电力、基础设施建设资金体量和运营能力上具有优势;二是整车企业,可以选择自主建站或与运营商合作建站,通过提供便捷的充电服务提升品牌曝光度,同时为车主提供方便;三是第三方充电服务平台,聚焦充电桩长尾市场,为区域性的运营商提供Saas服务。

(三)新能源充电桩的行业发展趋势

近年来,新能源充电桩相关企业不断加强技术创新,着力解决充电焦虑问题,加快车网融合布局,实现充电基础设施产业高质量发展,进而支撑和保障新能源汽车大规模推广应用。

1、直流充电桩可有效缓解“充电焦虑”问题,将会是新能源汽车充电桩未来的重点发展方向

近年来,我国新能源汽车销量呈爆发式增长,虽然随着充电基础设施建设的加快,我国新能源汽车的车桩比有所下降,但是充电难、充电慢依然是目前新能源汽车的主要痛点。直流充电桩相比交流充电桩,功率更大,充电速度更快,是未来新能源汽车充电桩行业发展的趋势。根据中国充电联盟数据,我国公共充电桩中直流充电桩占比从2018年末的36.62%上升至2024年末的45.91%,呈明显上升的趋势。

2、直流充电桩目前主要应用于公共充电领域,群控群充系统可以较好解决大规模充电效率和降低对电网冲击的问题

直流充电桩相比交流充电桩,功率更大,充电速度更快,但建设成本较高,占地面积较大,对电网供电能力要求较高,目前主要应用于公共充电领域。同时,住宅区配网容量有限以及用电安全隐患等问题,也导致私人充电桩不会无限制的在住宅区扩量,公共充电桩将是充电基础设施的有力保障。

公共充电桩大规模充电对公共电网提出了不小的挑战,同时公共充电桩面临的车辆充电场景更复杂,比如车型不同、充电时间要求不同和电池消耗量不同等,如何合理分配、提高充电效率也对充电技术提出了更高要求。群控群充系统可以在不影响电网质量的前提下提高大规模充电的效率,有效降低充电负荷对电网的冲击,保持电网的稳定性和安全性。

3、两网公司也将是公共充电领域的主力军

新能源具有间歇性、随机性、波动性特点,随着新能源占比不断提升,其对电力系统平衡和安全问题提出了诸多挑战。为了电网安全稳定运行,新能源充电桩必须符合电网的接入要求,电网对其运行状态、网络安全风险等进行监测。基于此,两网公司也是新能源充电桩领域建设和运营方面的主力军。

近几年,国家电网、南方电网分别出台了加速充电基础设施建设的政策。2020年4月,国家电网召开全面建设新能源汽车充电设施项目集中联动开工视频会议,宣布2020年计划安排充电桩建设投资27亿元,新增充电桩7.8万个,新增建设规模同比增逾10倍。南方电网计划2020年全年投资12亿元建设充电基础设施,未来四年投资规模累计251亿元,计划建成大规模集中充电站150座,充电桩38万个,为现有数量的10倍以上。

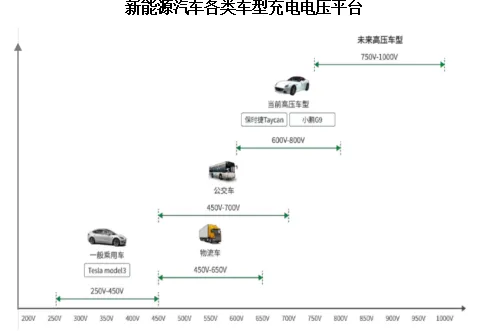

4、新能源充电桩朝着宽电压范围发展,可以更好地满足多款车型充电需求

新能源汽车行业发展迅速,呈百花齐放的状态。新能源汽车型号较多,不同车型具备不同的充电电压等级,新能源充电桩想满足新能源汽车充电需求,需要输出相对应的电压。为了实现单个充电桩能够覆盖更多新能源汽车车型的充电电压需求,充电桩将朝着宽输出电压范围的方向发展。

目前,新能源汽车根据带电量不同选择不同的充电电压等级,一般新能源乘用车的充电电压范围约为250V至450V;新能源大巴车、公交车等中大型车辆由于带电量较大,其充电电压范围约为450V至700V;保时捷Taycan、小鹏G9等高压车型充电电压可达800V;未来,随着对续航里程、充电速度要求的提高,部分新能源汽车电压范围有望升至1,000V。2020年6月,国家电网联合中电联发布《电动汽车ChaoJi传导充电技术白皮书》,推动ChaoJi充电标准的制定与发展,其中充电接口设计方案的最高电压达1,500V,预示了新能源汽车高压化的行业发展方向。

5、具备储能和并网功能的充电桩具有较强的推广价值

相比于高惯量的传统电力系统,新能源系统主体多元化、电网形态复杂化等特点,会改变传统电网运行方式,造成电压、频率等出现波动,对电网的安全性产生较大影响,比如新能源汽车负载的频繁投切容易引起公共电网的电压扰动,进而影响公共电网的安全。

带有储能和并网功能的充电桩,能在电网负荷低时吸纳电能,在电网负荷高时释放电能,一方面可以发挥分布式储能优势,解决在小区和商城等电网扩容不便或其它电网不健全场所下的充电痛点问题;另一方面,可以平滑“快充”对电网的负荷,是构建新型电力系统的应用方向,在解决电网负荷问题上具有较强的推广价值。

《电力监测行业、新能源充电桩行业、储能行业深度分析报告(政策法规、发展现状、未来趋势、竞争格局)》原文WORD版:请回复“报告225”免费下载。