周末招商银行发布2025年公司财报,业绩和利润一如既往的稳定,分红也比提高了一点,仍是价值投资者的理想标的。

今天我们一起来看看公司的财报数据和投资策略。

1.招商银行简介

招商银行是中国领先的股份制商业银行,素有“零售之王”的美誉。自2002年上市以来涨幅2788%,招行凭借其前瞻性的战略眼光,大力发展零售金融和财富管理业务,形成了区别于其他商业银行的独特竞争优势。

2.招商银行近五年营业收入

从近五年的营业收入来看,招商银行展现了在复杂经济环境下的经营韧性。从2021年至2025年,营业收入稳定在3300亿元上下,经营基本面趋于稳定。

3.招商银行近五年净利润

与营业收入相比,招商银行的归母净利润表现更为稳健。2021年归母净利润达到1199.22亿元,到2025年公司归母净利润达到1501.81亿元,同比增长1.21%,延续了稳健增长的态势,体现了其优秀的成本控制能力和风险抵补能力。

4.招商银行近五年净资产收益率

净资产收益率(ROE)是衡量银行盈利能力的关键指标。招商银行的ROE长期保持在行业领先水平,过去五年平均在15%左右,2025年其归属于普通股股东的平均净资产收益率(ROAE)为13.44%。尽管有所下降,但超过13%的ROE水平依然彰显了其强大的资本回报能力,远超行业平均水平。

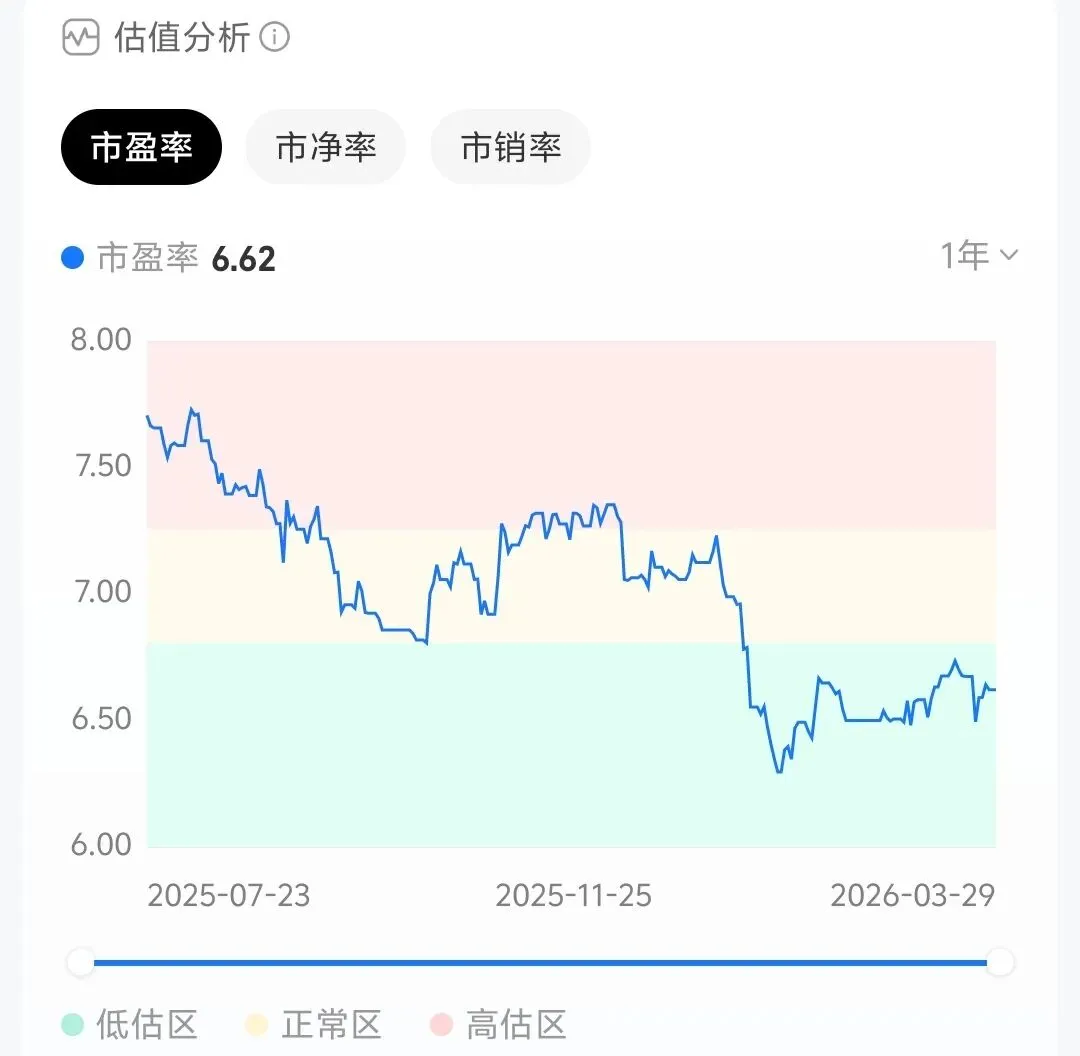

5.招商银行市盈率

至2026年3月招商银行的市盈率(PE-TTM)约为6.6倍。这一估值水平在银行业中处于中等偏上位置,反映了市场对其优质资产和稳健经营的认可。相较于其历史估值高点,当前市盈率处于较低区间,对于价值投资者而言具备一定的吸引力。

6.招商银行分红股息率和分红融资比

招商银行历来重视股东回报,保持着稳定且较高的分红政策。2025年度公司实行一年两次分红总额超过508亿元,分红率维持在35%以上,股息率5.13%左右。

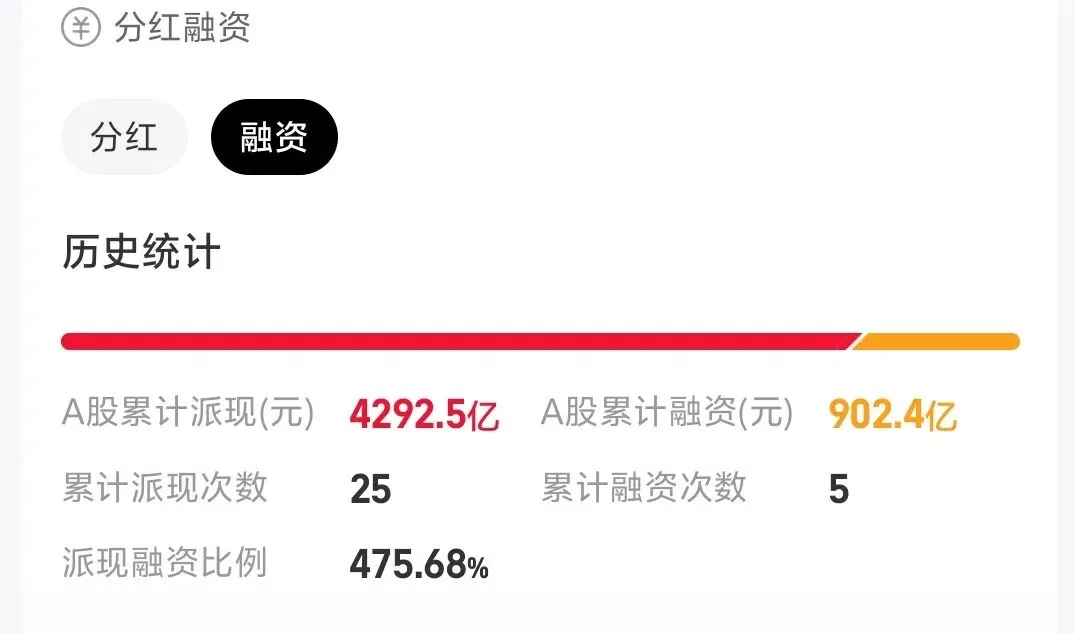

招商银行上市以来进行了5次融资金额902亿元,但累计派现25次金额4292亿元,分红融资比高达475%,在行业中排名第一,这意味着公司上市以来回馈给股东的现金远超其从资本市场募集的资金,是名副其实的“现金奶牛”。

7.招商银行股价走势和价值投资分析

回顾近年来的股价走势,招商银行的股价与银行业整体表现及宏观经济预期紧密相关。在经历了前期的45元高点回调后,目前股价在40元以下,当前位置展现出一定的韧性。

综合来看,招商银行是一家基本面扎实、盈利能力强、股东回报高的优质银行。对于追求长期稳定回报的价值投资者而言,当前较低的估值、稳定的分红以及其在零售金融领域的绝对领先地位,构成了其长期投资的核心逻辑。

8.对于招商银行我的投资思路

之前提到过2023-2024年我曾在30-27元区间买过一点招商银行,后来在30出头就卖了,那时候不懂银行股特别是招商银行的投资价值。前段时间招商银行回调到37元区间我买了点观察仓,计划是到35元开始大量加仓,但目前短期看来可能机会不大,只能继续耐心等待。

其次是等待小米股价50元时兑换买入点招商银行,也算是买到35元以下的招商银行了,看看这两个机会哪一个能先到来。

9.攒够10万股招商银行每年分红20万元普通人也能够财务自由了,之前我提到过朵拉小同学曾长期实践攒够10万股招商银行的财务自由之路,后来她应该是做到了,我猜大概是9.24行情她财务自由之后金盆洗手了吧,因为互联网江湖上再也没有看到她的消息……

我没有找到朵拉小同学的持仓图片,但收藏有其他两位招商银行投资者的持仓,还是很有借鉴意义的。

当前招商银行市值9900亿元,营收3300亿元,净利润1350亿元,一年两次分红股息率5.1%,完美的符合了我对第一梯队公司的所有要求,所以今年招商银行大概率会成为我的前五重仓股。

说说我的账户情况:

1.这段时间大盘和个股回调比较厉害,很多个股都在相对低位,我也经常提到每年三四月份年报发布前后会有很多变盘的机会,有的机会一年难得见一次,当然也不是说所有股票跌下来了一买就会涨,但这个时候买入肯定比之前买入更有性价比。

2.比如我去年一直持有的厦门国贸上周又有了6元买入的机会,渤海轮渡8.8元,建发股份8.7元,佐力药业14.85元,31元的华特达因,他们都是到了低点只有一两天买入的机会就上去了……

3.当然也还有持续新低的一些票,比如长安汽车,比如同仁堂,比如白云山,比如五粮液……这些票活跃性确实不太好,一般人真的熬不住,所以建议大家还是谨慎参与,不要所有提到的票都想买,经过对比选择其中三两只你看好分批买入然后长期持有就可以了,一年总有那么一两次机会涨起来的。

4.最近一个月建仓的大豪科技、分众传媒都还在相对低位,国光股份回到了13元附近的位置,这几个票都是有业绩支撑和持续稳定分红作为安全垫的优秀二梯队公司,逢跌拉开合理距离分批加仓,应该会有很好的机的。

5.券商朋友手上有少量万0.65优惠佣金账户开户名额,有需要的朋友可以后台私信获取。