The well being of people everywhere depends on a suatainable world.

一、全球背景:纺织废弃物激增,T2T循环成必答题

在快时尚普及、消费频次提升、产品生命周期缩短的大趋势下,全球纺织品废弃物持续高速增长。欧盟与中国作为全球最主要的纺织品消费与生产区域,均面临巨大的资源环境压力,也先后出台顶层战略推动废旧纺织品从“填埋焚烧”转向“高值循环”。

纺织品到纺织品(T2T,Textile-to-Textile)回收,是指将废旧纺织品直接再生为全新纺织纤维,实现闭环循环,是目前全球循环纺织领域最具价值、政策最鼓励、产业最核心的发展方向。欧盟已形成相对成熟的政策体系、产业联盟与技术路线,中国则依托庞大产能与市场规模快速追赶,二者既有共性规律,也有显著差异。借鉴欧盟成熟经验,对中国构建规范、高效、高值化的T2T循环体系具有重要现实意义。

纺织品到纺织品(T2T,Textile-to-Textile)回收,是指将废旧纺织品直接再生为全新纺织纤维,实现闭环循环,是目前全球循环纺织领域最具价值、政策最鼓励、产业最核心的发展方向。欧盟已形成相对成熟的政策体系、产业联盟与技术路线,中国则依托庞大产能与市场规模快速追赶,二者既有共性规律,也有显著差异。借鉴欧盟成熟经验,对中国构建规范、高效、高值化的T2T循环体系具有重要现实意义。

“师夷长技以制夷”。学人长处再教人长处。

二、全球纺织品生产与回收状况

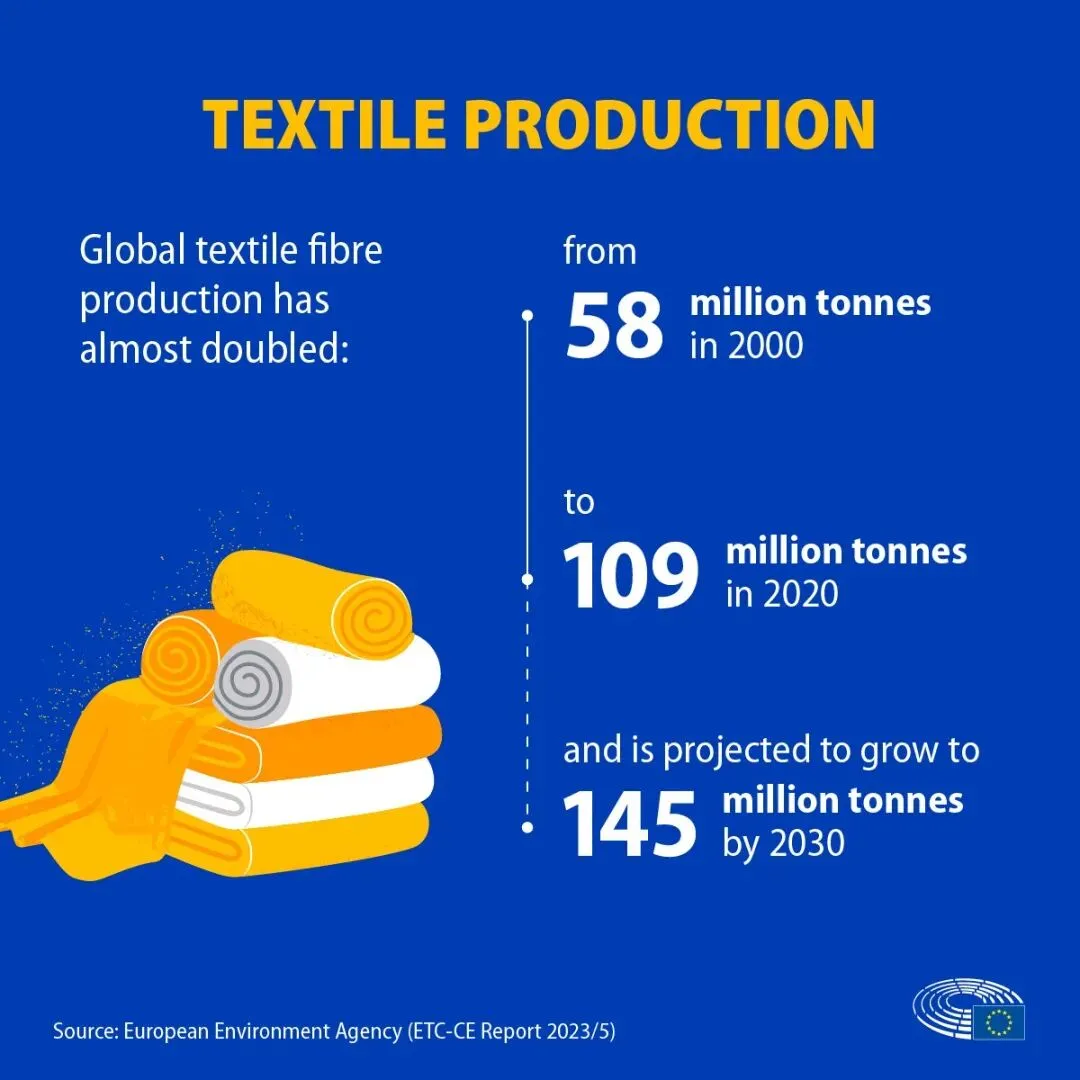

1、产量与消费:高速增长,总量翻倍

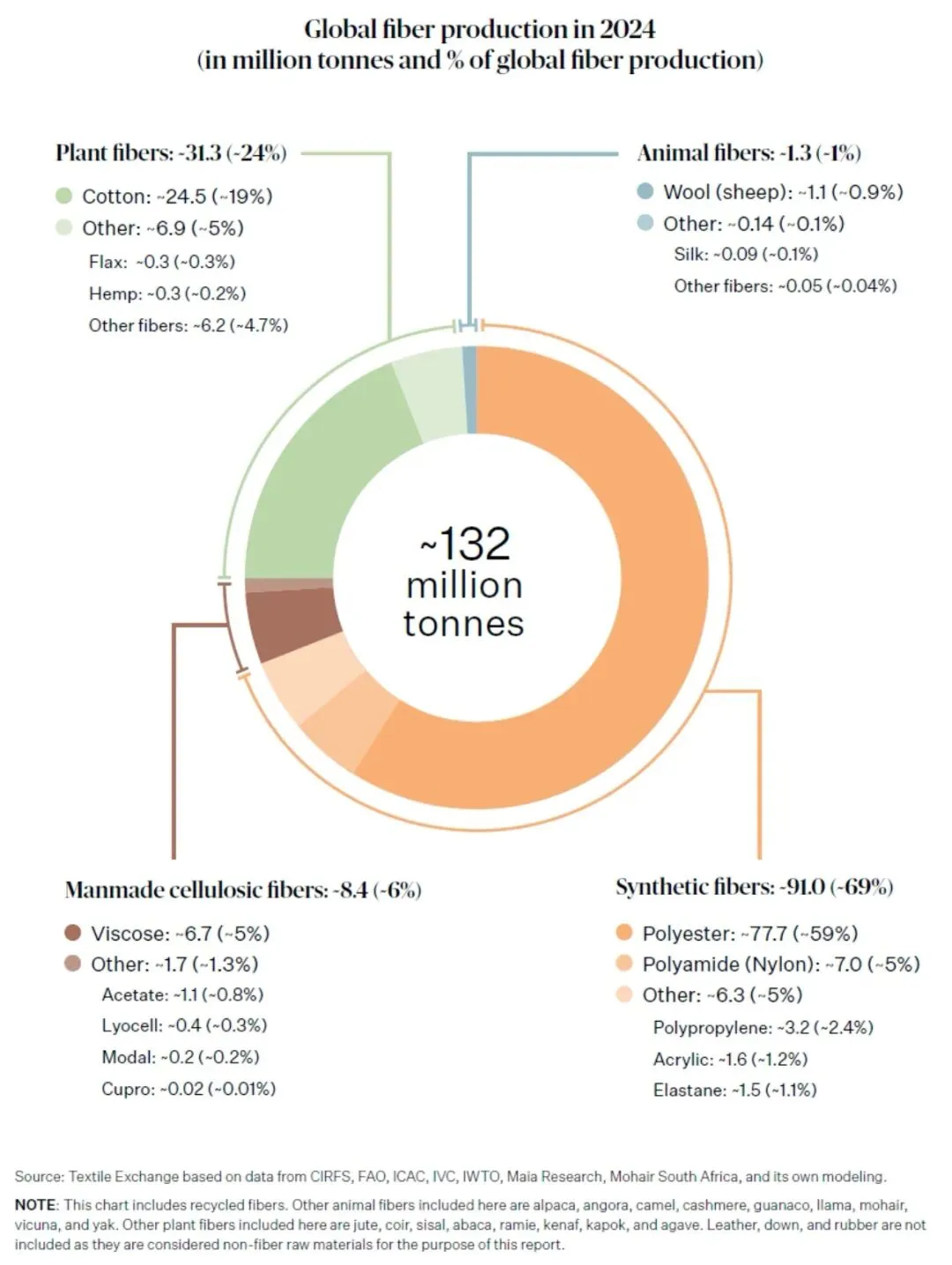

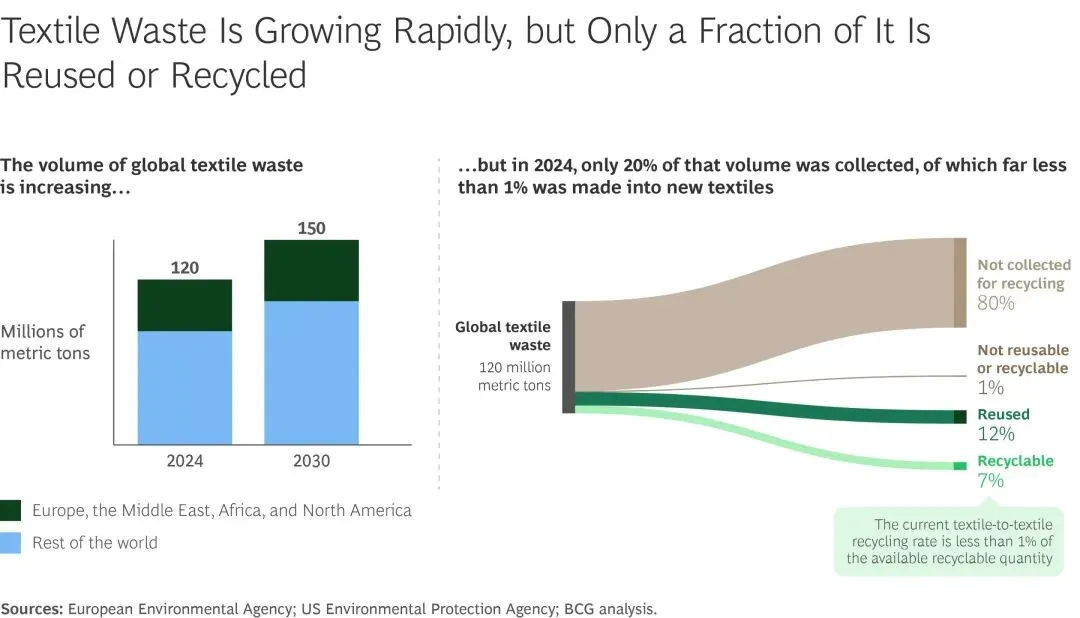

2024年全球纤维总产量达1.32亿吨(Textile Exchange《2025年材料市场年报》),较2023年增长6.5%,较2000年已实现翻倍。按此增速测算,2030年总量将攀升至1.69亿吨;人均纤维消费量也从1975年的8.3kg大幅提升至2024年的16.2kg,行业规模持续扩张。

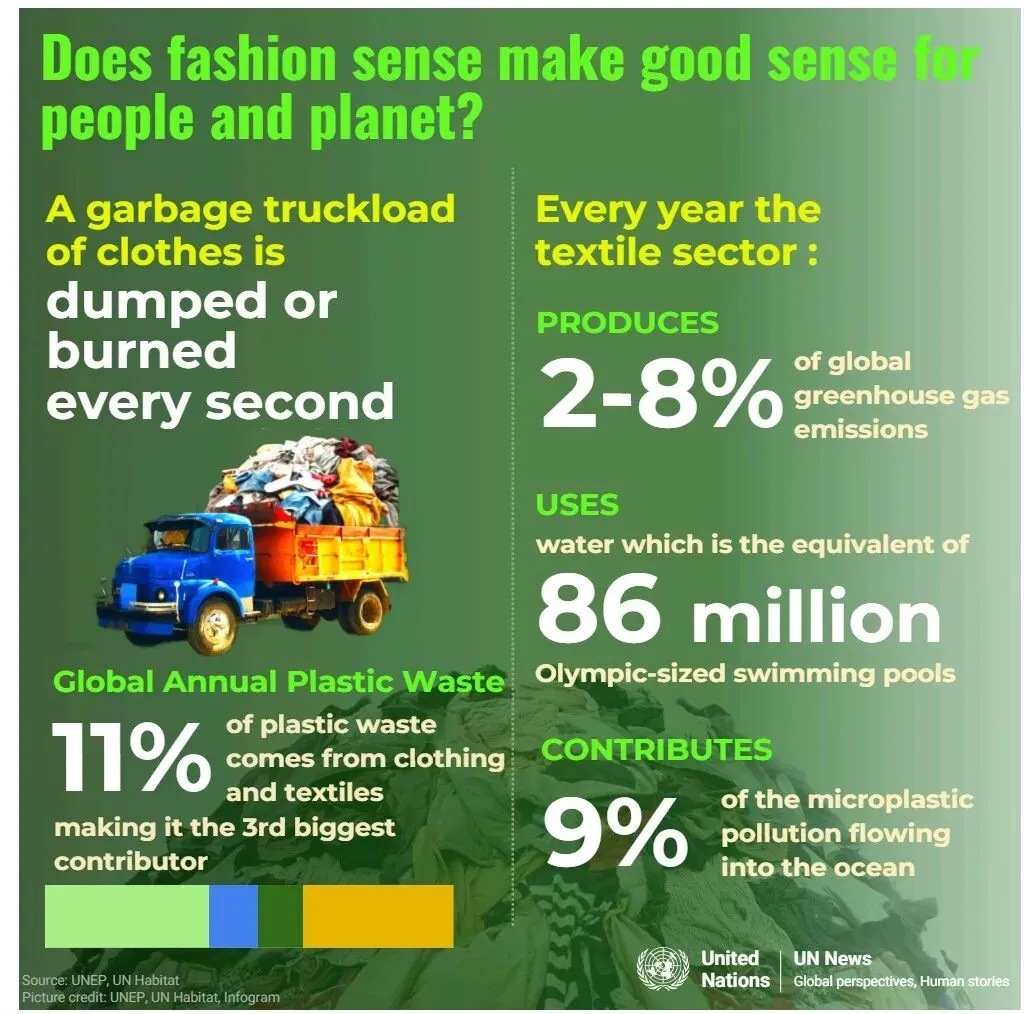

2、废弃物现状:总量庞大,处置危机

2024年全球纺织品废弃物约1.2-1.4亿吨,体量足以填满超200座奥林匹克体育场。美国纺织废料在2000-2018年间激增50%,照此趋势,其填埋场或于2038年达到容量上限,资源浪费与环境压力凸显。

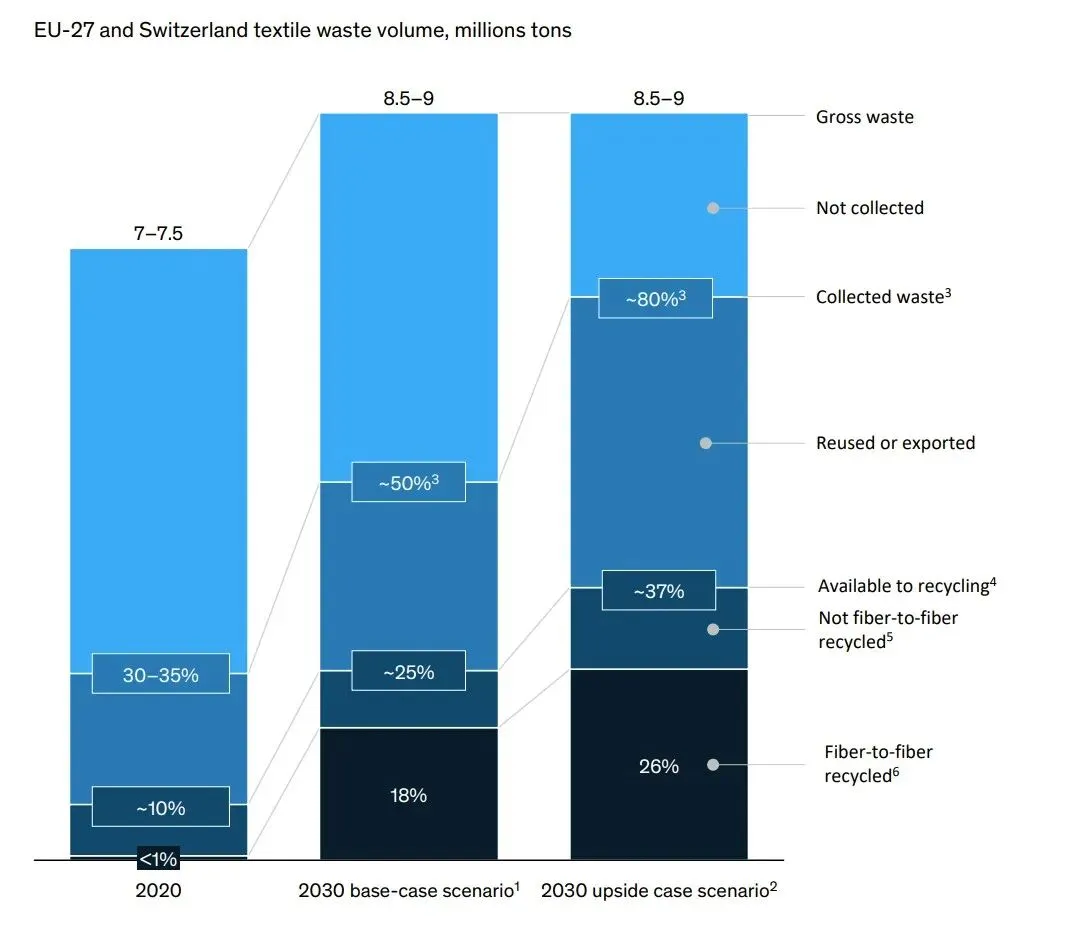

注:2020年4月7日,Kirsi Niinimäki等人在Nature发表‘The environmental price of fast fashion’(https://www.nature.com/articles/s43017-020-0039-9),the fashion industry include over 92 million tonnes of waste produced per year and 79 trillion litres of water consumed.时尚业每年产生9200万吨纺织品废弃物,后各报告多引用每年全球服装纺织品废弃量9200万吨。上图来自波士顿咨询,引用欧洲环境署、美国环保署资料,指2024年全球纺织品废弃量为1.2亿吨。

3、回收效率:利用率极低,循环缺口大

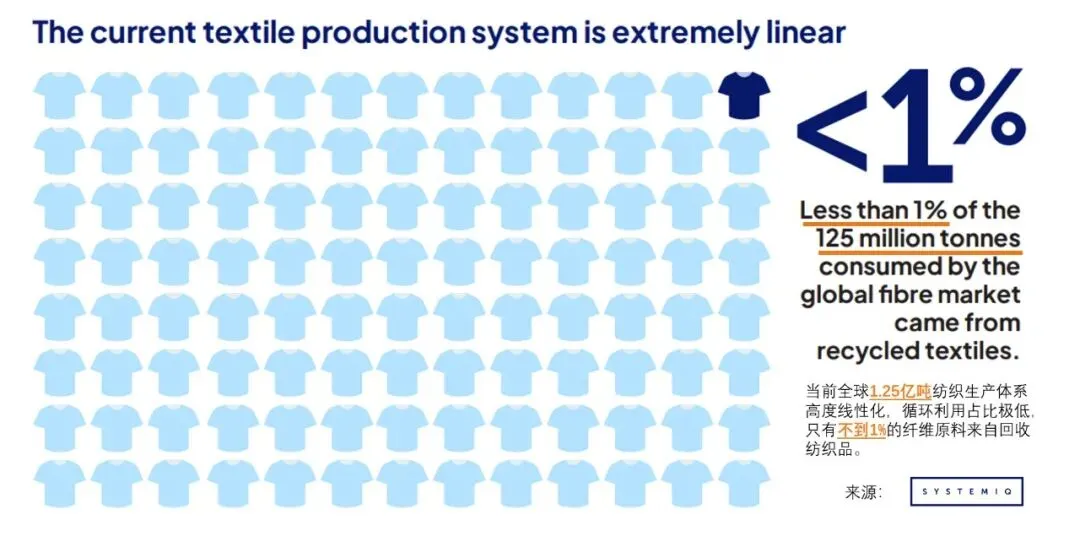

全球废旧纺织品回收体系效率极低,2024年仅20%的废弃物被回收,其中12%仅实现基础再利用,不足1%达成“纺织到纺织”的高值循环,剩余80%最终进入填埋或焚烧环节,循环经济转型迫在眉睫。

二、中欧核心数据对标(2025年基准)

1. 废旧纺织品产生规模

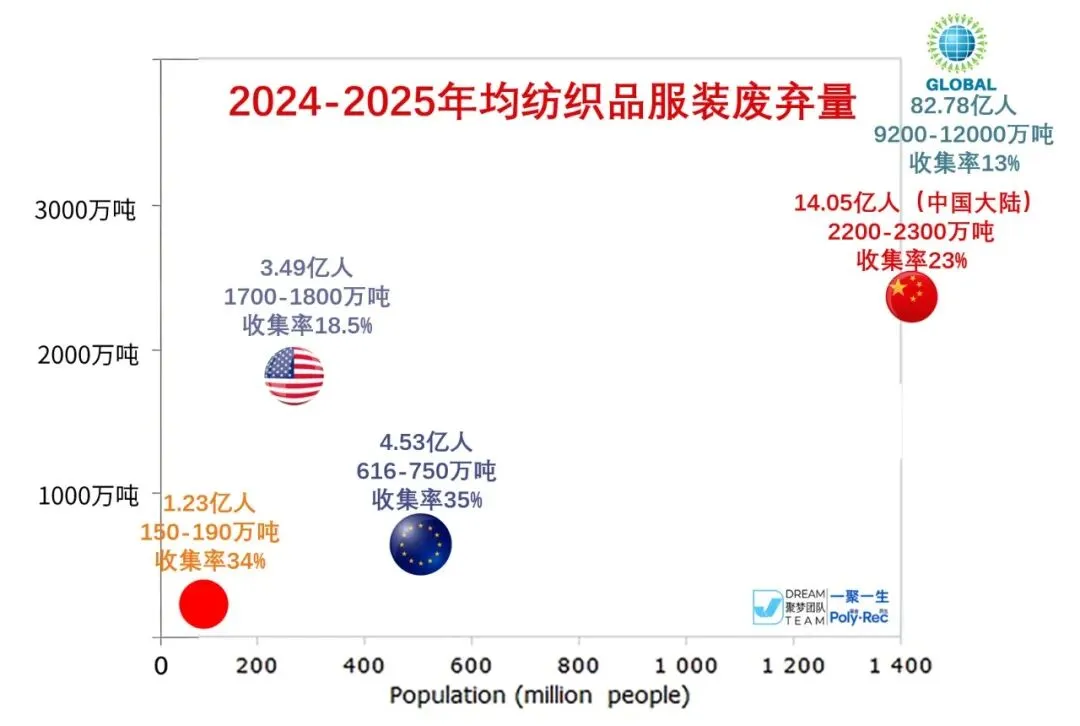

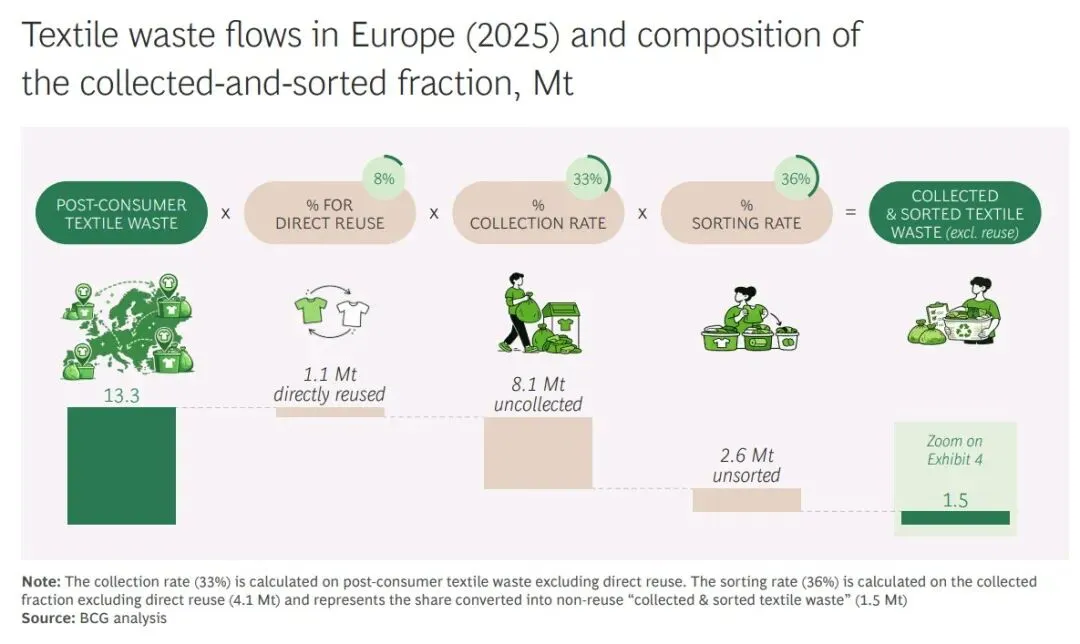

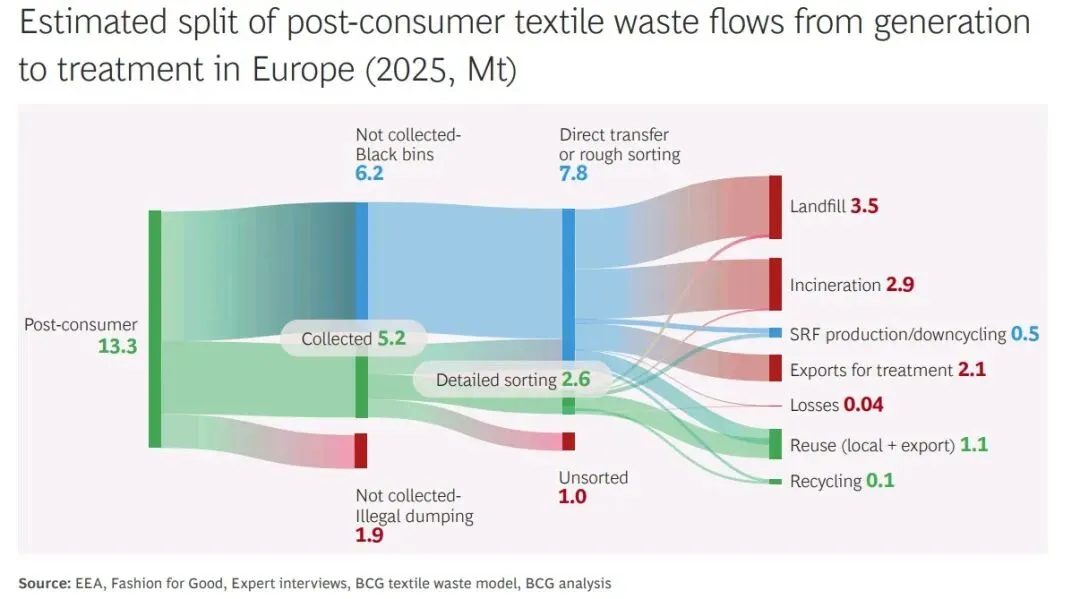

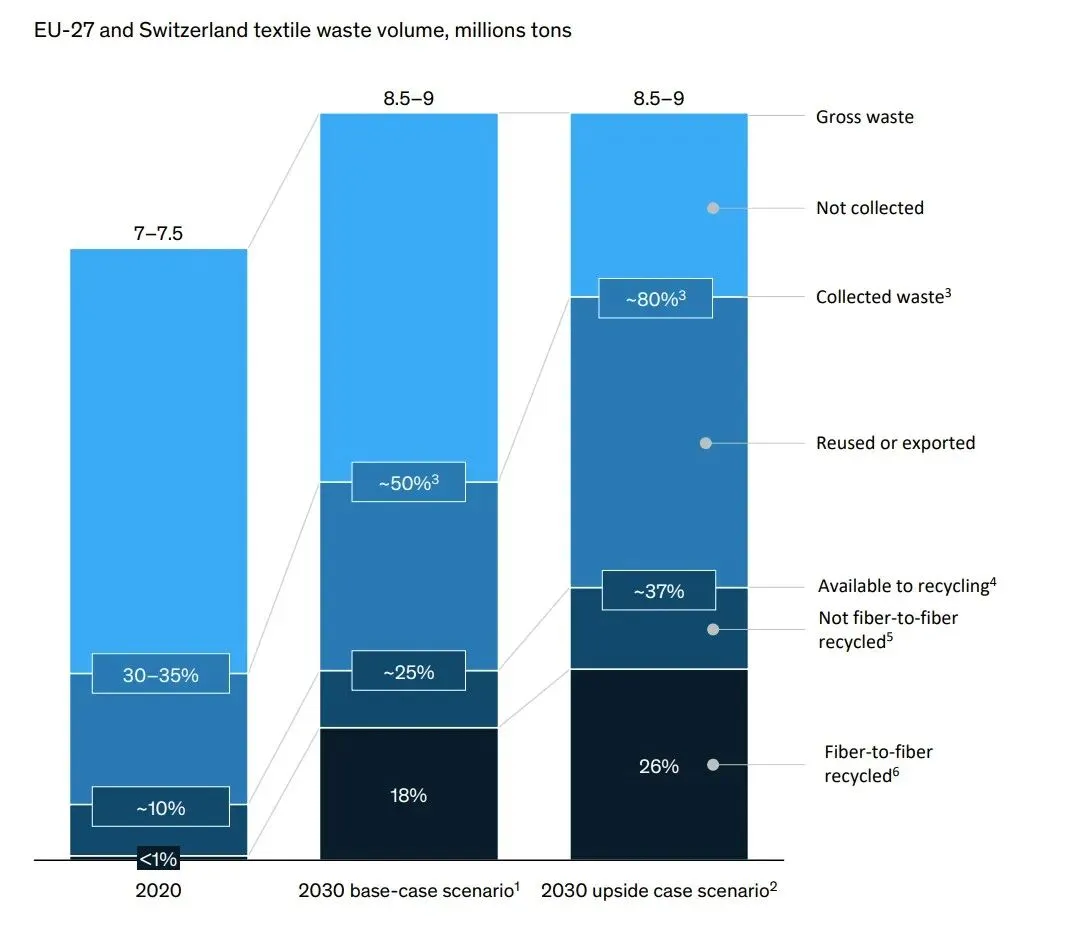

- 欧洲:消费后废旧纺织品 1330万吨。

- 欧盟:消费后废旧纺织品 616万吨。

人均纤维消费约26kg,全国年消费纺织品约3600万吨。(高端视点丨孙瑞哲:以新质生产力赋能纺织现代化产业体系建设)

2. 回收收集情况

- 欧洲:收集量约520万吨,收集率 39.1%

- 欧盟:收集量约216万吨,收集率 35%

- 中国:回收量515万吨,收集率 23.4%(来源:2025中国再生资源回收行业发展报告)

中国因产生基数更大,收集率略低。

3. 循环利用与结构特点

- 欧洲:循环利用量约120万吨,真正T2T闭环比例<1%,纤维结构中聚酯占比偏低

- 欧盟:循环利用量约28万吨,其中造粒量只有3万吨。

- 中国:循环利用量约250万吨,T2T闭环比例≈1%,废旧纺织品中聚酯占比超60%,更适合化学回收。

4. 2030年发展目标

- 欧盟:T2T回收提升至18%,化学回收约35万吨,收集率50%。

- 中国:废旧纺织品循环利用率30%,再生纤维产量300万吨。化学回收项目民间规划高达400万吨。

5. 产业主体与平台

- 欧盟:Reju、Eastman、Carbios等技术企业;成立

欧洲循环纺织联盟European Circular Textile Coalition(简称ECTC)、

纺织品回收卓越联盟T-REX专项项目Textile Recycling Excellence(欧盟地平线项目,全称T-REX Project);

三、欧盟循环纺织体系:规范、系统、强制闭环

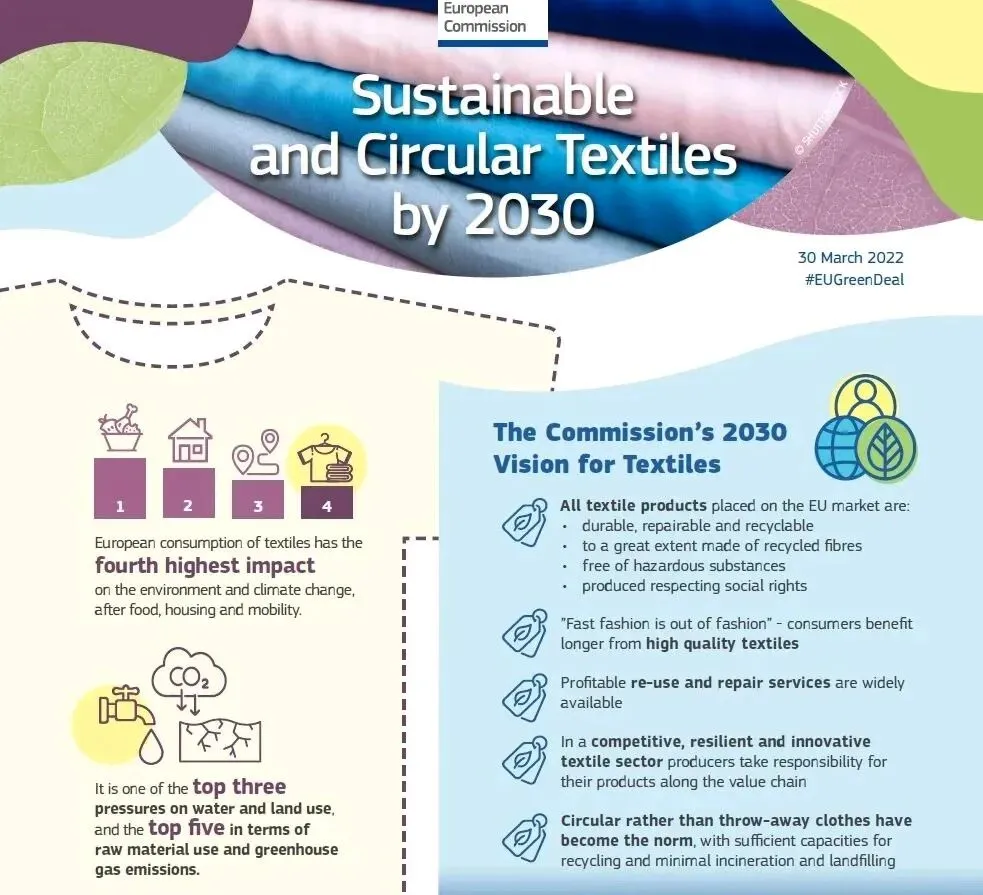

欧盟以《欧盟可持续与循环纺织品战略The EU's Strategy for Sustainable and Circular Textiles》为核心,联动欧洲绿色新政、循环经济行动计划,构建了“政策强制+市场激励+产业协同”的完整体系。

1. 强政策约束,全链条压实责任

推行纺织品单独分类收集,建立EPR生产者责任延伸制度,禁止销毁未售纺织品,设定再生纤维强制含量要求,从源头减少浪费、中端规范回收、末端锁定需求。

2. 清晰定义T2T,拒绝降级替代

严格区分纺织品再生与瓶片再生,坚持“纺织品→纺织品”的高值路线,避免以瓶片回收冒充纺织循环,保证产业价值与政策导向一致。

3. 专业化收集+智能化分选

建立标准化回收网络,搭配自动化分选设施,提升纤维纯度,为化学回收、高质量纺丝提供稳定原料。

4. 产业联盟协同,破解盈利难题

由上下游企业共同组建欧洲循环纺织联盟,统一标准、共享技术、共拓市场,配合政府补贴、生态税费、投融资支持,解决回收环节初期盈利薄弱问题。

5. 数字化追溯,支撑合规与碳管理

推进产品数字护照,实现成分、工艺、回收路径全流程可追溯,适配碳关税、绿色贸易等国际规则。

四、中国T2T循环利用:规模大、起步快、规范不足。

中国是全球最大纺织品生产和出口国,化纤年产量超6000万吨,废旧聚酯存量巨大,发展T2T具备天然优势。

1. 政策顶层设计已明确

国家发改委、商务部、工信部联合印发《关于加快推进废旧纺织品循环利用的实施意见》,设定2025/2030清晰目标(国家发展改革委有关负责同志就《关于加快推进废旧纺织品循环利用的实施意见》答记者问):

- 2025:循环利用率25%,再生纤维200万吨

- 2030:循环利用率30%,再生纤维300万吨

根据《中国青年报》报道,3月22日上午,中国发展高层论坛2026年年会在北京钓鱼台国宾馆开幕。本次论坛年会主题为“‘十五五’的中国:高质量发展与共创新机遇”。下午,“全球绿色低碳转型与可持续发展”专题研讨会举行。

二、财政补贴

1. 智能化分拣中心建设:补贴50–200万元

2. 再生纤维产品:每吨奖励300元碳积分

3. 地方回收处理补贴:北京等城区按每吨300元补贴回收企业、税收优惠(工信部 | 对十四届全国人大二次会议第8998号建议(关于推进纺织行业绿色低碳高质量发展)的答复)

- 再生资源增值税即征即退70%

- 再生技术研发费用加计扣除比例提至120%、国际贸易与出口政策

- 欧盟要求:2025年起进口纺织品须含30%再生材料;

- 中国再生涤纶出口退税提升至13%。

2. 产业规模已形成领先优势

年回收量515万吨,循环利用量250万吨,均居全球前列;化学回收目标高,与欧盟形成差异化路线。

3. 原料结构更适配高技术路线

废旧纺织品聚酯占比超60%,非常适合发展化学解聚、再生纺丝,更容易实现高品质T2T。

4. 当前短板突出

- 收集体系分散,标准化程度低

- 分选能力不足,混料比例高,高值化受限

- 以物理回收、降级利用为主,真正T2T比例偏低

- 缺乏强制EPR、再生含量要求等硬约束

- 产业链协同弱,盈利模式不稳定

五、欧盟经验对中国的可借鉴思路

1. 从“目标引导”转向“强制闭环”

加快落地纺织品EPR制度,压实品牌方、生产商责任;逐步推行再生纤维最低含量要求,锁定长期需求。

2. 建立统一的T2T标准与认证体系

明确纺织品再生与瓶片再生边界,杜绝以低价值回收冒充高值T2T,提升行业公信力。

3. 建设规范化收集+智能化分选网络

推广社区定点回收、专项回收渠道,提升收集率与原料纯度,降低后续再生成本。

4. 组建国家级跨链产业联盟

整合回收、分拣、再生、纺丝、品牌、装备、科研机构,对标欧盟联盟模式,统一标准、共建项目、共拓市场。

5. 用经济机制破解盈利痛点

设立循环纺织专项基金,对化学回收、T2T项目给予投资补贴;探索生态调节费,用快时尚等领域收益反哺回收体系。

6. 布局数字化追溯,对接国际绿色贸易

建立纺织产品碳足迹与回收溯源系统,提前适配欧盟碳关税、绿色供应链要求,提升国际竞争力。

六、结语

欧盟废旧纺织品循环利用胜在体系规范、政策刚性、产业协同,中国则胜在体量大、聚酯原料集中、化学回收潜力强。中国不必照搬欧盟模式,但可借鉴其制度设计、标准建设与联盟化运营思路,结合自身产业结构,走出一条“高收集、高分选、高化学回收、高T2T比例”的中国式循环纺织路径。

未来3–5年,将是中国废旧纺织品T2T循环利用从“规模化”走向“规范化、高值化”的关键期,也是中国从纺织大国迈向循环纺织强国的重要窗口期。

续:T2T化学回收的痛点

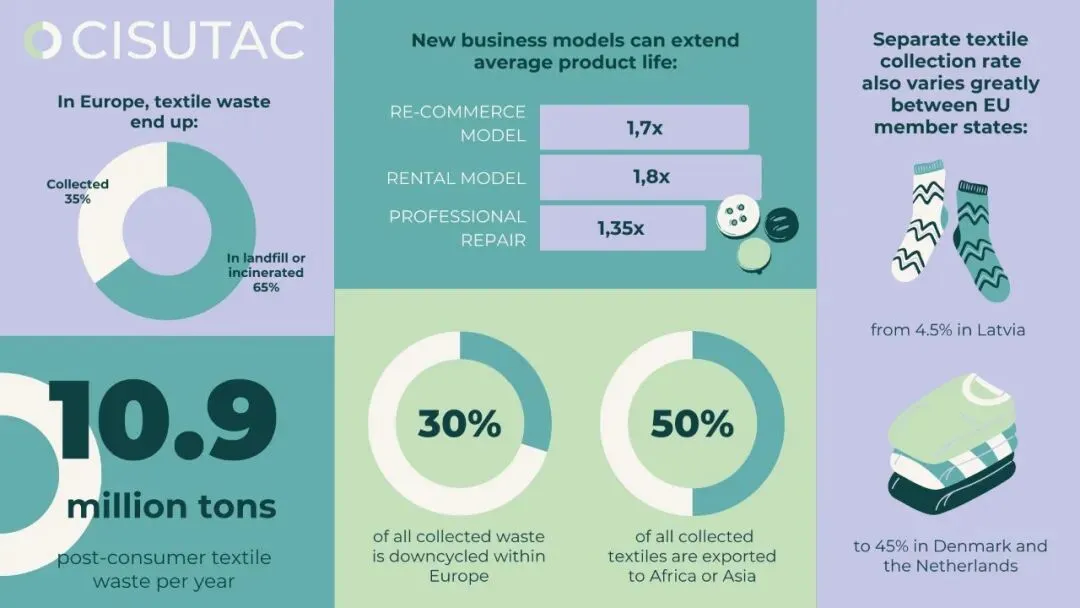

全球每年产生1.09亿吨消费后纺织品废料

一、欧盟T2T化学回收现状说明

围绕欧盟纺织品-纺织品(T2T)化学回收聚酯的成本现状、差距构成及降本路径展开,核心结论如下:

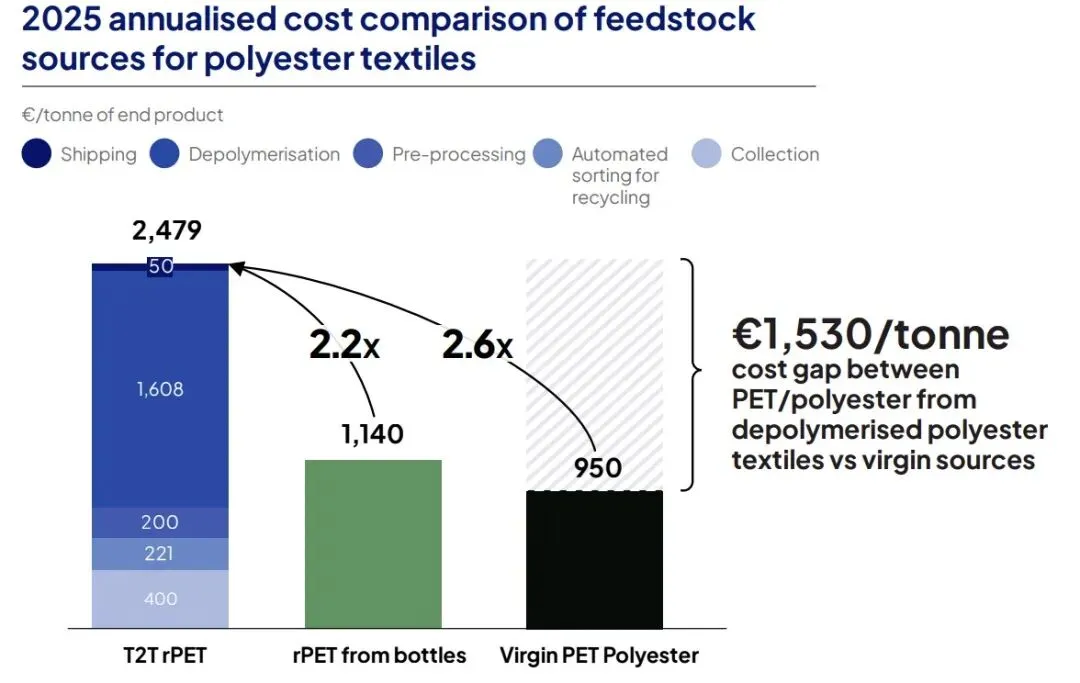

1. 成本鸿沟巨大:目前欧盟T2T rPET(纺织品化学回收再生聚酯)基准成本高达€2,479/吨,而原生聚酯(Virgin PET/polyester)仅为€950/吨,价差约€1,530/吨(约2.6倍);即便是瓶级rPET(rPET from bottles)价格€1,140/吨,T2T也是其2.2倍。

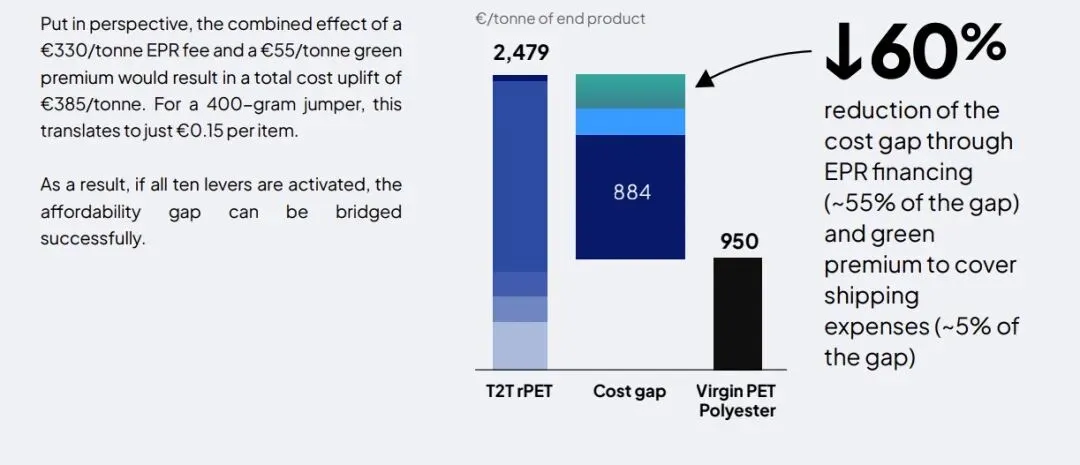

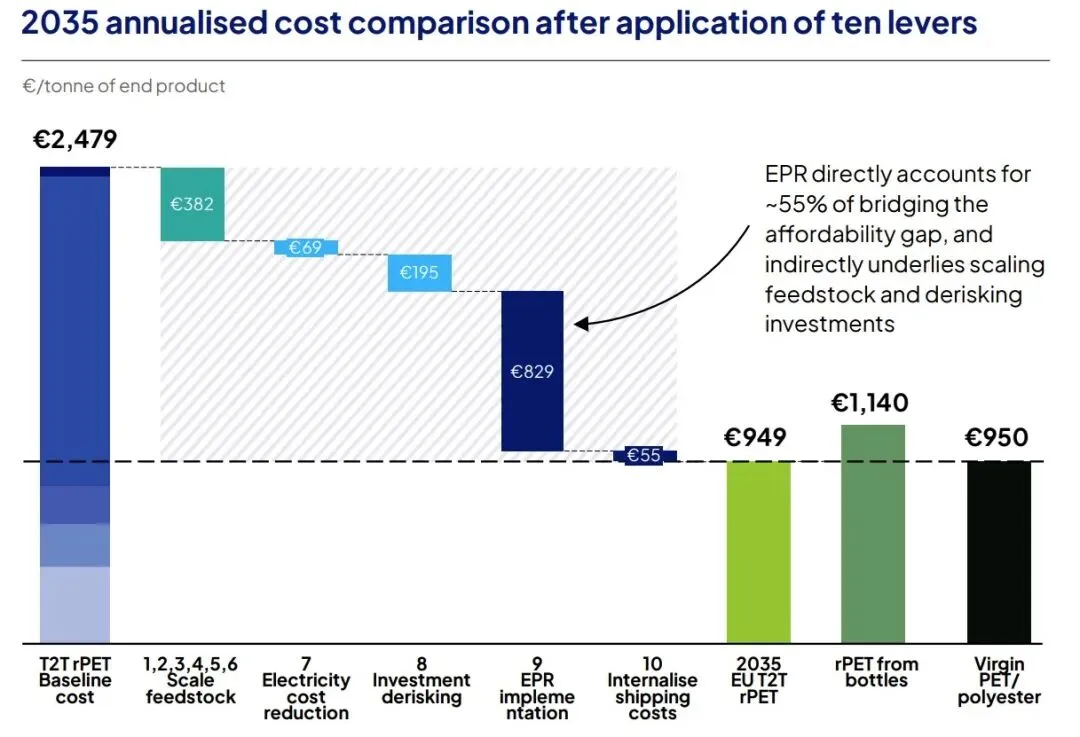

2. 2035年降本目标与挑战:通过实施“十大杠杆”(规模效应、能源降本、EPR实施等),预计可将成本差距缩小约60%,但即

便如此,实现平价仍需突破关键瓶颈。

3. 成本拆解:高成本源于高纯度原料收集(€400)、预处理(€221)、解聚(€1,608)及物流(€50) 等高投入;EPR(生产者责任延伸)制度预计可填补约55%的成本缺口,是核心政策抓手。

4. 规模效应局限:即便实现规模化生产,效应仅能降低约15%成本(对应缩小25%价差),无法从根本上消除与原生料的价格劣势。

二、欧盟T2T化学回收成本居高不下的核心原因

1. 技术与原料端

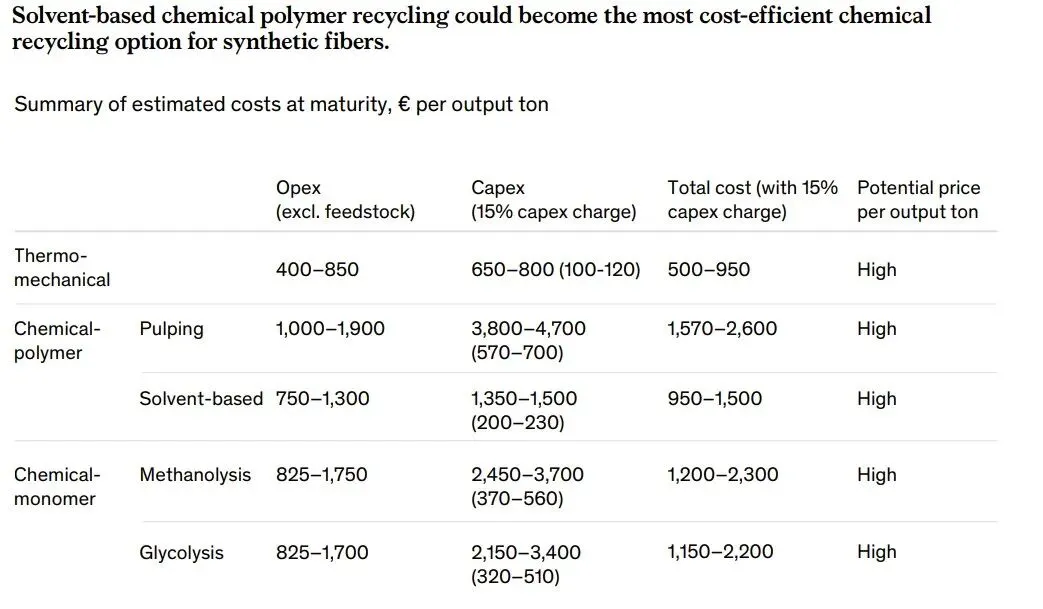

- 原料纯度严苛:化学回收需处理混合聚酯纺织品,杂质、染料、涂层导致原料纯度低,预处理(分拣、清洗)成本极高;物理回收瓶片(rPET from bottles)因原料单一,成本显著低于T2T。

- 工艺成本高昂:化学解聚(如甲醇醇解、热解)需高纯度催化剂、高压反应设备,资本支出(CAPEX)是物理回收的2.5-3倍,且能耗、物耗高,运营成本(OPEX)居高不下。

2. 政策与市场端

- EPR制度落地成本:欧盟强制推行EPR,要求生产者承担纺织废弃物回收责任,企业需缴纳生态调节费、建设回收体系,这直接推高了T2T原料获取成本(图表中EPR实施贡献€829降本,是最大杠杆)。

- 能源成本高企:欧盟天然气、电价波动大,化学回收属于高能耗工艺,能源成本占比达30%-40%,进一步压缩利润空间。

- 合规与认证壁垒:需通过GRS、EFSA等严苛认证,获取食品级/纺织品级再生料资质,认证周期长(6-12个月)、费用高(单场认证5-8万欧元),中小企业难以承担。

3. 产业链协同缺失

- 欧盟废旧纺织品单独收集、分类体系尚未完全成熟,缺乏“收集-分拣-解聚-再生”闭环,导致原料供应不稳定、物流成本高(图表中内化物流成本需€55/吨)。

- 原生聚酯产业链成熟、规模效应显著,具备成本优势,而T2T化学回收处于产业化初期,规模化不足,无法通过摊薄固定成本降本。

三、中国应对策略(分赛道施策)

1. 技术端:突破降本核心瓶颈

- 加速技术国产化与迭代:重点攻关高效解聚催化剂、连续化生产工艺,降低单吨能耗和原料损耗;布局酶解技术等生物基回收技术,替代高温高压工艺,进一步降本。

- 区分技术路线:针对瓶级rPET(物理回收为主),优化固相增粘、深度提纯技术,巩固成本优势;针对T2T纺织品回收,优先布局模块化、中小型化学回收装置,适配分散的纺织废料来源,降低规模化初期投入。

- 打通复合废料处理:针对纺织品涂层、混纺难题,研发复合聚酯分离技术,提高原料利用率,减少预处理成本。

2. 合规端:对接欧盟标准,规避壁垒

- 提前布局国际认证:推动企业获取GRS、RCS、ISCC PLUS等再生料认证,以及欧盟EPR注册资质,解决“漂绿”风险,直接进入欧盟品牌供应链。

- 碳足迹管理体系:建立全生命周期碳核算(LCA)平台,对接欧盟CBAM(碳边境调节机制)和ESPR(可持续产品生态设计法规),降低碳成本压力;利用国内绿电、绿氢资源优势,降低产品碳排,形成差异化竞争力。

- 规避贸易壁垒:针对欧盟反倾销、反补贴壁垒,在东南亚、中东布局海外产能,规避关税;同时强化国内产业链议价能力,稳定原料(PTA、MEG)供应。

3. 产业链端:构建闭环生态

- 建立回收体系:联合下游品牌、回收企业,共建废旧纺织品回收网络,推行“生产者责任延伸(EPR)”模式,由品牌方、制造商共同承担回收成本,解决原料供应难题。

- 推进上下游协同:上游布局再生原料基地,下游与欧盟品牌签订长期采购协议,锁定T2T rPET需求,通过规模化采购、生产摊薄成本;推动设计端优化,引导品牌使用单一材质、易解聚设计的纺织品,降低回收难度。

4. 政策端:借力国内支持,强化国际合作

- 争取政策红利:依托国内“十四五”循环经济政策,申请绿色信贷、技改补贴,支持化学回收项目建设;推动地方政府建设再生聚酯产业集群,完善基础设施。

- 参与国际规则制定:联合行业协会,参与全球再生聚酯标准制定,推动中国技术、认证标准与国际接轨,提升话语权;加强与欧盟IVL等头部企业的技术合作,引进先进经验,缩短产业化周期。

总结

欧盟T2T化学回收成本高企是技术不成熟、原料体系缺失、政策成本叠加的综合结果。中国需以技术降本为核心、合规认证为门槛、闭环生态为支撑,分赛道精准施策:低端瓶片rPET巩固成本优势,高端T2T rPET突破技术与认证瓶颈,同时通过全球布局规避贸易壁垒,抓住全球循环经济转型的市场机遇。

注1:数据口径备注

1. 中国纤维消费数据

根据中国纺织工业联合会会长公开介绍,中国人均纤维消费量26公斤,按全国14.1亿人口测算,中国年度纤维消费总量约3600万吨。(高端视点丨孙瑞哲:以新质生产力赋能纺织现代化产业体系建设)

2024年三大终端纤维消耗结构:服装41%、家纺27%、产业用32%。

据此测算:服装+家纺纤维消费量≈3600×(41%+27%)=2448万吨,约2520万吨(服装家纺合计)。

2. 欧洲/欧盟纺织品消费数据

- 全欧洲(约7.4亿人):人均服装+家纺消费量19公斤,对应年度消费量约1400万吨。

- 欧盟27国(约4.5亿人):人均服装+家纺消费量19公斤,对应年度消费量约850万吨。

来源:EEA(European Environment Agency)

3. 关键口径说明

- 人均纤维消费量=原料端总消耗(含生产损耗、库存、出口);

- 服装家纺消费量=终端成品消费(不含产业用、出口、损耗);

- 消费后废旧纺织品产生量=当年废弃量(滞后于消费量,受使用寿命影响);

- BCG报告中欧洲消费后废旧纺织品1330万吨,与上述1400万吨服装家纺消费量高度匹配,口径一致、数据合理。

参考数据:

往期回顾:

❶ 行业洞察之1:废纺聚酯行业洞察之1:废纺聚酯(PET)化学回收技术路径优化与产业化策略研究

❷ 学习笔记之28:废纺(聚酯)T2T化学再生的生死局。学习笔记之28:废纺(聚酯)T2T化学再生的生死局:不在反应釜,而在回收站。——论供应链如何成为化学回收项目的终极护城河

❸ 行业洞察之1-1:聚酯产业链及相关期货产品:行业洞察之1-1:聚酯产业链及相关期货产品

❹ 行业洞察之1-2:Patagonia 与 Inditex(Zara 母公司)。行业洞察之1-Patagonia 与 Inditex(Zara 母公司):两条完全不同的极致可持续路径——再生聚酯原料

❺ 行业洞察之1-3:T2T聚酯化学回收——PUMA的“RE:FIBRE”实验。行业洞察之1-3T2T聚酯化学回收——PUMA的“RE:FIBRE”实验