【行业观察】43. 8家早期VC的投资复盘——什么赛道的项目在获得资本青睐

“ 笔者按:过去几年的科技行业投资堪称难得一见的创投狂欢,虽然没有人能预料这么多泡沫公司有几家能活到最后给投资人分钱,但是浮盈是实打实的。笔者在本文汇总了明势、英诺、金沙江、云启、真格、联想之星、创新工场和线性资本8家品牌声誉比较大的早期VC机构在过去3-5年的项目投资情况,试图对过去几年的早期投资热点做一个观察。”

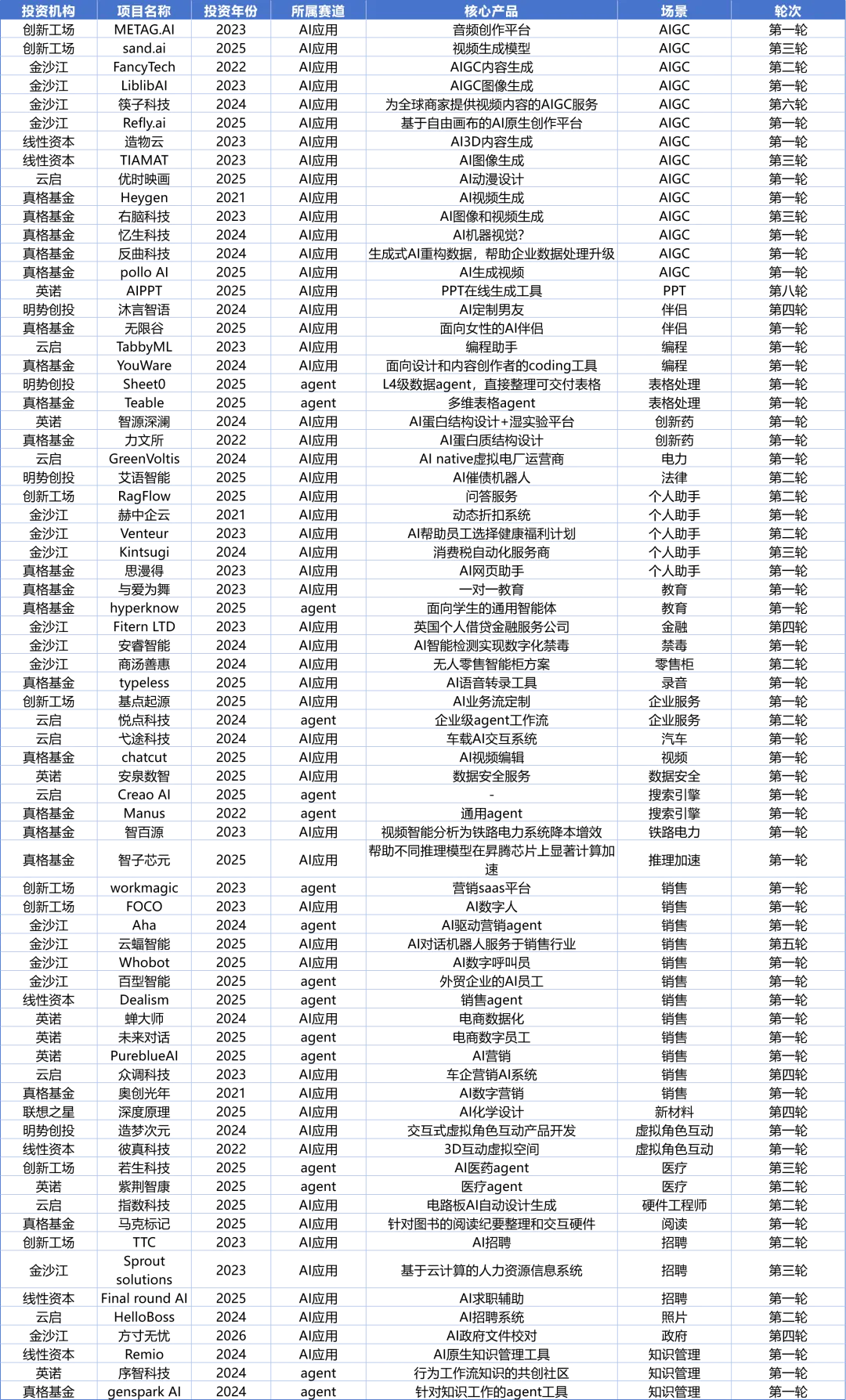

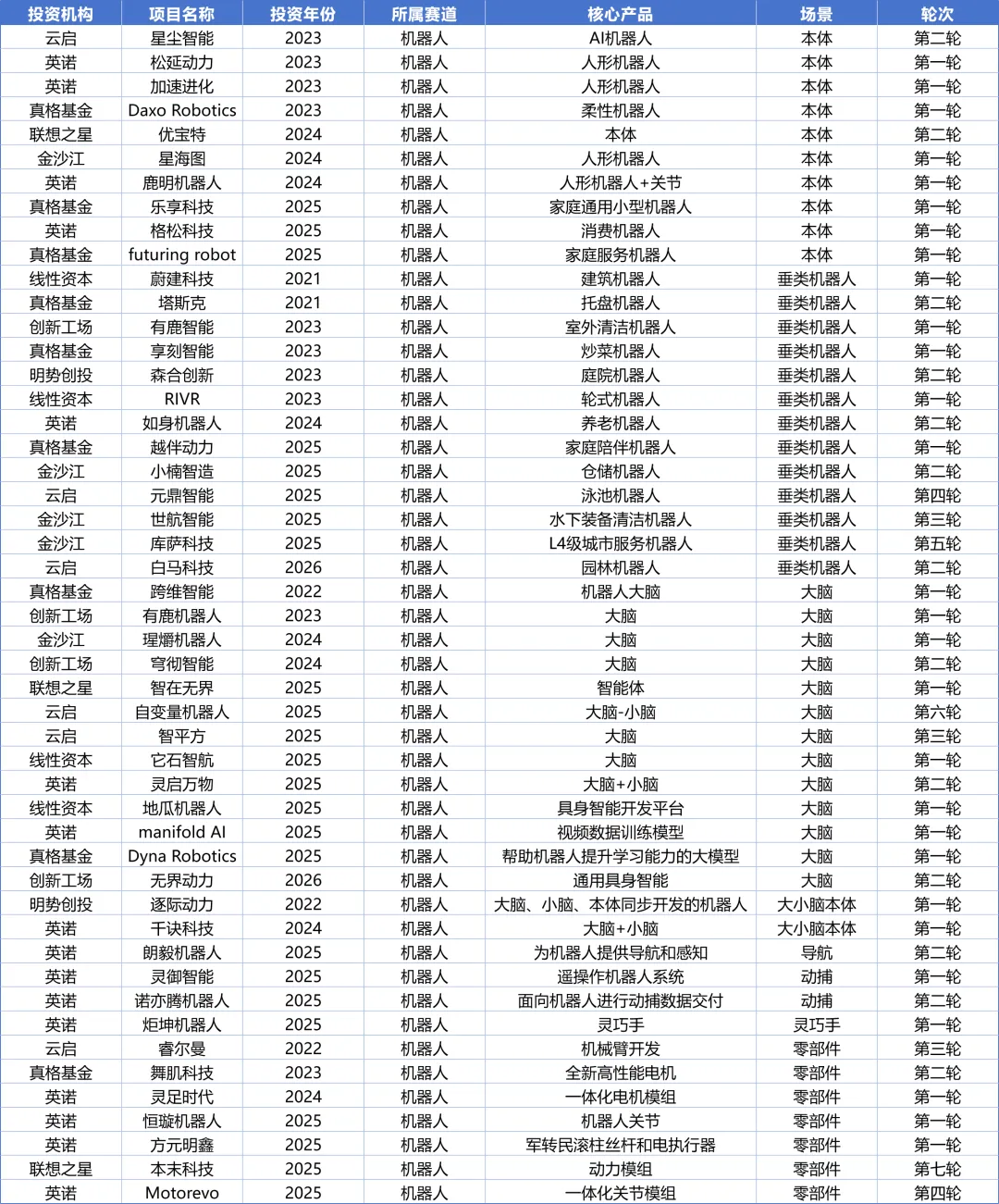

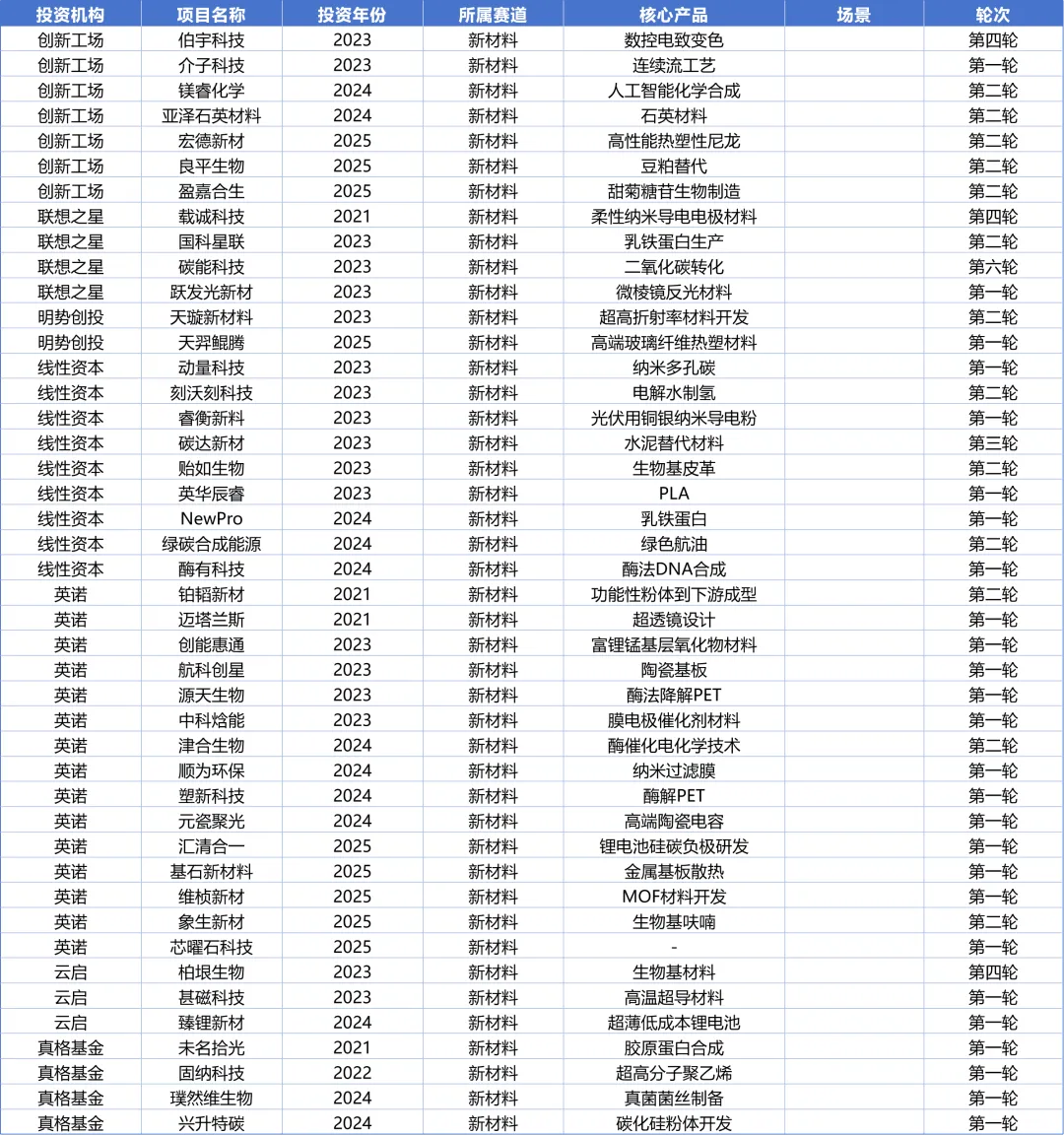

本文所有数据均来源于企名片,覆盖2023-2025年8家机构的全部出手数据。由于工作量巨大,针对2021-2022年这两年的投资情况,笔者只筛选了在2026年看属于重大项目或者给投资机构带来巨大回报的典型项目。因此本文的数据集并不是8家机构5年间的全部投资项目,需要读者注意。在本文的筛选策略下,5年间8家机构一共投出400+项目,其中234个项目是第一轮投资,占比接近55%。前三轮的累计出手数达到373个,占比接近90%(同一个项目不同机构重复投资的项目已剔除)。从赛道的分布来看,一共涉及接近40个细分赛道,其中投资最集中的赛道(项目数超过15个)分别是AI应用(56)、机器人(49)、新材料(44)、创新药(23)、智能硬件(20)、半导体(19)、储能(18)、芯片(17)、agent(16)、电动车(16)这10个赛道。因为笔者目前只关注AI+、机器人、新材料、创新药和智能硬件这几个方向,因此本文仅简要汇总这几个方向的项目。如果有读者对其他方向也感兴趣,欢迎微信索要完整数据。8家机构一共投出了72家应用型AI公司,投得最多的分别是真格19家和金沙江16家。从场景层面看,内容生成和销售场景是最大的AI应用场景,分别有14家和12家企业。其中内容生成赛道包括图像、音频、视频、数据等方向,销售场景包括营销方案设计、数字员工、数据处理等方向。第三是个人助手赛道,这里包括税务、福利计划等个人服务。第四是招聘赛道,既包括面向HR的招聘系统,也包括面向求职者的求职辅助。8家机构一共投出了49个机器人及具身智能项目,其中投的最多的是英诺19家,其次是真格9家。从场景上看,垂类机器人和大脑是竞争最激烈的赛道,都有13家。不过和大脑的同质化竞争相比,垂类机器人的场景差异化很大。如果对垂类机器人进行再细分,清洁打扫型的比重最大,包括打扫泳池、街道、轮船、庭院等。本体类项目有10家,大家各有各的形态和功能设计,但是基本都是人形。第四大赛道是零部件赛道,包括电机、机械臂、关节、丝杠和执行器等。8家机构一共投出44个新材料项目,其中投的最多的分别是英诺和线性,各有14家和9家。由于材料学的分类较广,很难简单用赛道来划分,但是从产品类别看,可以分成以下几类投资策略:绿色化学(生物基材料、生物制造、绿色合成)、功能材料(新功能或更好的功能)、工艺创新(更低成本、更好良品率、更高转化率)。8家机构一共投出23个创新药项目,其中投的最多的是联想之星9家和创新工场6家。从药物属性看,小核酸是投资最多的一个赛道,达到6家。其次是CGT和ADC赛道,各3家。8家机构投出20个智能硬件项目,其中投得最多的分别是真格7家和英诺5家。其中主要的投资方向包括拍照类设备4家、可穿戴设备4家、体育类设备4家、陪伴类玩具4家。---------------------------------------------------------------------有兴趣深入交流的朋友,欢迎扫码联络。笔者孙牧旸,现就职于水木创投,一家专注于早期科技成果转化的天使投资机构。