01报告摘要

本报告以“百年粮商的韧性增长与转型挑战”为核心命题,对荷兰路易达孚集团的发展态势进行深度分析。2025年,集团实现营收532亿美元,EBITDA达18.31亿美元,展现出“贸易+加工+可持续”三轮驱动的业务模式。核心结论可概括为:集团保持稳健增长但利润承压,战略聚焦于产业链一体化与绿色转型。

关键发现方面,集团资本支出翻倍至19.86亿美元,重点投入产业链升级;再生农业覆盖面积达6.7万公顷,彰显其在可持续发展领域的实质性进展;在华青岛食品科技中心的建立,体现了其深化区域布局的战略意图。

核心建议围绕三大方向展开:一是优化成本结构,提升运营效率以缓解利润压力;二是深化下游布局,增强产业链整合能力;三是强化区域协同,尤其加强在新兴市场的战略协同效应,确保企业在复杂的全球环境中实现可持续增长。

整体来看,路易达孚集团正通过战略调整与关键投资,在保持传统业务优势的同时,积极应对转型挑战,致力于实现长期稳健发展。

02企业概况与商业模式

基本信息与发展历程

荷兰路易达孚集团的发展历程跨越近两个世纪,其全球化基因与中国战略升级轨迹清晰可辨。1851年,公司起源于法国阿尔萨斯地区的谷物贸易,奠定了其农产品贸易的核心根基。在全球化进程中,路易达孚较早布局中国市场,1973年成为首个对华出口棉花的外资企业,开启了与中国农业产业链的深度联结。2005年,公司进一步深化在华布局,成为中国首家农产品贸易外商独资企业(WFOE),标志着其在中国市场的本土化运营进入新阶段。

进入21世纪第三个十年,路易达孚的中国战略持续升级。2023年,上海全球研发中心正式成立,这一举措不仅强化了其在华研发能力,更凸显了中国市场在集团全球战略中的核心地位。从早期的贸易往来到本土化运营,再到研发创新的深度参与,路易达孚的发展历程映射出跨国粮商与中国农业市场协同演进的独特路径。

关键发展节点

1851年:起源于法国阿尔萨斯谷物贸易

1973年:成为首个对华出口棉花的外资企业

2005年:设立中国首家农产品贸易WFOE

2023年:上海全球研发中心成立

股权结构与组织架构

荷兰路易达孚集团的股权结构呈现“家族控制+职业经理治理”的典型特征。家族通过监事会把握战略方向,其中玛格丽特·路易达孚担任监事会主席,确保集团发展符合长期愿景;职业经理人团队负责日常运营,如首席执行官 Michael Gelchie 拥有 30 年农业行业深耕经验,具备专业的运营管理能力。

在组织架构方面,集团采用“区域+业务线”的矩阵管理模式,实现全球化布局与区域深耕的协同。以中国区为例,北亚区由陈嘉渊领导,重点聚焦油籽加工与食品科技业务,体现了集团在关键区域市场的战略聚焦与资源整合能力。

核心管理特征

双层治理结构:家族通过监事会掌控战略方向,职业经理人团队负责执行落地

矩阵式架构:区域与业务线交叉管理,平衡全球化协同与本地化响应

关键区域布局:北亚区聚焦油籽加工与食品科技,强化中国市场深耕

商业模式画布解析

路易达孚以“价值主张—资源—能力”为核心逻辑链,构建“贸易+加工+物流”协同体系创造价值。上游通过与南美农场签订订单农业协议锁定优质资源,中游运用区块链技术实现全链条溯源,下游依托青岛食品科技中心开发植物基配料,形成对客户“安全+可持续”需求的闭环满足。收入结构呈现明显转型特征:传统贸易业务贡献稳定现金流但毛利较低,而加工业务凭借技术附加值实现高毛利,成为集团战略升级的核心方向。

价值创造路径:订单农业(上游资源锁定)→ 区块链溯源(中游技术赋能)→ 植物基加工(下游价值提升),形成从田间到终端的垂直整合能力。

03外部环境分析

PESTEL宏观环境分析

荷兰路易达孚集团作为全球领先的农产品贸易与加工企业,其运营发展深度受制于宏观环境变迁。通过PESTEL框架可清晰识别集团面临的核心挑战及应对逻辑:

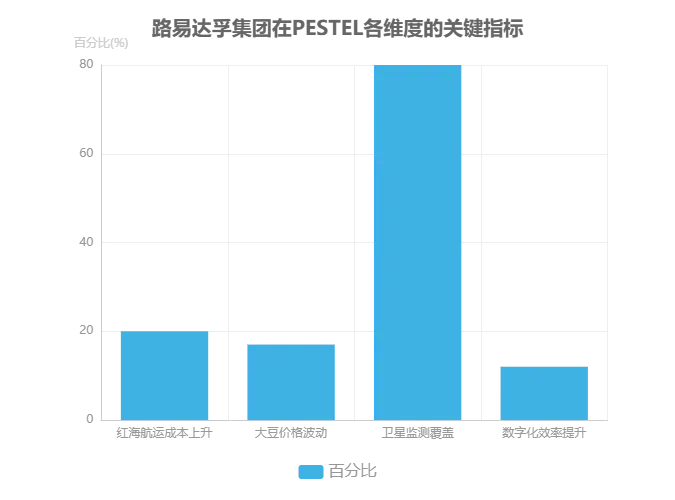

政治维度呈现显著的供应链扰动风险。2024年爆发的红海航运危机直接导致全球海运成本上升20%,对依赖跨洋运输的农产品贸易构成严峻考验。对此,集团依托巴西龙多诺波利斯物流枢纽的战略布局,通过优化南美至亚洲的运输通道,有效缓解了航线受阻带来的成本压力,体现出地缘政治风险下的资源调配能力。

经济维度聚焦价格波动的风险管理。2024年全球大豆价格出现17%的剧烈波动,暴露出农产品市场的不确定性。路易达孚凭借其在全球大宗商品市场的经验积累,通过期货对冲、跨区域采购组合等金融工具,构建了动态风险对冲体系,在价格周期波动中维持了经营稳定性。

技术维度凸显数字化转型成效。集团部署的卫星监测系统已实现对80%供应链风险区域的实时覆盖,结合物联网传感器与AI预测模型,将供应链响应效率提升12%。这种技术赋能不仅强化了灾害预警能力,更通过数据驱动决策优化了库存周转与物流调度,形成差异化竞争优势。

环境-能力匹配特征:路易达孚通过"物流网络硬基建+数字技术软赋能+金融工具风险对冲"的三维组合,将宏观环境压力转化为战略机遇,展现出跨国粮商在复杂系统中的动态适应能力。

上述分析表明,集团在政治风险缓冲、经济波动抵御、技术效率提升等方面已构建起系统性应对机制,为其在全球农产品市场的持续领先地位奠定基础。

行业竞争格局与市场趋势

全球粮食贸易领域呈现典型的寡头竞争格局,四大粮商(ADM、嘉吉、邦吉、路易达孚)凭借差异化核心优势占据主导地位。其中,ADM以强大的农产品加工能力为核心竞争力,嘉吉依托全球物流网络构建供应链壁垒,邦吉深耕南美产区形成资源掌控优势,而路易达孚则聚焦金融服务与可持续发展,通过产业金融工具优化资金周转效率,并将ESG理念深度融入业务流程。

在差异化布局方面,路易达孚近年来加速非传统领域拓展:2023年完成对哥伦比亚咖啡商Cacique的收购,强化在精品咖啡产业链的上游控制力;2024年收购巴斯夫植物基配料业务,切入高增长的替代蛋白赛道,形成与传统粮商的错位竞争优势。

当前市场呈现两大核心趋势:一是供应链区域化特征显著,中国从巴西进口大豆占比已达70%,反映出全球农产品贸易流向的区域集聚效应;二是产品高端化驱动利润结构升级,以特种饲料蛋白为例,其毛利率达25%,显著高于传统大宗商品贸易,成为粮商提升盈利水平的关键突破口。

竞争格局核心差异

ADM:加工能力 | 嘉吉:物流网络

邦吉:南美布局 | 路易达孚:金融+可持续

04内部能力分析

资源与核心能力

路易达孚集团的核心竞争力构建于“硬资产+软能力”的双轮驱动框架。在硬资产布局方面,集团重点强化全球供应链关键节点的掌控力:在北美地区推进油籽加工产能扩建,其中加拿大豌豆蛋白工厂的建设不仅响应植物蛋白市场的增长需求,更完善了从农产品初加工到高附加值产品的产业链延伸;在南美地区,通过巴西佩德内拉斯码头等物流枢纽的运营,实现了巴西大豆等大宗商品的高效集散与全球分销,形成覆盖南北美洲的资源网络。

在软能力建设上,集团凸显“市场洞察+金融工具”的深度融合,其24小时全球交易中心具备管理30余种货币的汇率对冲能力,通过衍生品工具与实时市场数据的结合,有效降低跨国贸易中的汇率波动风险。这种“贸易商+金融家”的双重基因,使路易达孚在大宗商品价格波动中保持经营稳定性,同时通过精准的市场预判捕捉套利机会,构建起区别于传统贸易商的差异化竞争优势。

核心能力矩阵

硬资产:北美油籽加工基地(加拿大豌豆蛋白厂)、南美物流枢纽(巴西佩德内拉斯码头)

软能力:24小时全球交易中心、30+货币汇率风险管理、“市场预判-金融对冲”联动机制

SWOT综合分析

对荷兰路易达孚集团的SWOT综合分析显示,其战略制定需紧密结合内外部环境动态。通过构建SWOT矩阵,可形成四大核心策略方向:

SO战略(优势-机会):依托中国市场增长机遇,将天津特种饲料产能提升30%,充分发挥区域生产优势与市场需求的协同效应。

ST战略(优势-威胁):针对区域供应链风险,通过签订长期协议锁定乌克兰小麦采购,以稳定的原料供应对冲地缘政治等外部不确定性。

WO战略(劣势-机会):加大研发投入,重点突破植基配料领域,目标将该业务营收占比从5%提升至10%,弥补创新短板并抢占新兴市场。

WT战略(劣势-威胁):优化债务结构,将净负债率从当前0.34降至0.3以下,增强财务稳健性以应对潜在市场波动。

战略实施要点:四大策略需形成联动机制,例如天津产能扩张需与植基配料研发同步推进,债务优化则为长期采购协议提供财务支撑,构建"市场-生产-研发-财务"的闭环管理体系。

05财务与运营绩效分析

核心财务指标分析

路易达孚近年财务表现呈现显著的结构性特征。纵向对比显示,公司营收实现5.1%的微增,但利润端出现下滑,这一现象揭示了"量增价减"的经营格局,反映出在业务规模扩大的同时,面临价格波动或成本压力的挑战。

横向对比四大粮商关键盈利指标可见,路易达孚的EBITDA率为3.4%,低于嘉吉4.2%的水平,核心原因在于其加工业务占比相对偏低,而该业务通常具有更高的附加值和利润率。

值得关注的是,公司资本支出呈现大幅增长态势,从10.05亿美元翻倍至19.86亿美元。主要投向包括北美大豆加工综合体(4亿美元)和巴西糖码头(2.5亿美元)等战略项目,这一资本配置方向清晰表明路易达孚正通过强化产业链关键节点布局,提升全球供应链掌控能力与加工环节的盈利贡献。

核心财务特征总结

营收增长与利润下滑并存,凸显"量增价减"压力

EBITDA率(3.4%)低于同业嘉吉(4.2%),加工业务占比不足为主要制约因素

资本支出翻倍至19.86亿美元,重点投向北美加工产能与巴西物流基础设施

运营效率与增长质量

荷兰路易达孚集团的运营效率可通过关键周转率指标进行评估。存货周转率从 6.2 次/年下降至 5.8 次/年,这一变化反映出公司面临一定的库存积压压力,可能与市场需求波动或供应链管理效率变化相关。相比之下,应收账款周转率保持在 12 次/年的稳定水平,表明集团资金回收能力未出现显著波动,现金流管理相对稳健。

在增长质量方面,需区分贸易量增长与价格变动对业绩的实际贡献。2025 年,集团贸易量增长主要由谷物油籽业务驱动,增幅达到 12%,显示出核心品类的市场份额有所提升。然而,该品类的平均价格下降 3%,导致量增带来的收益部分被价格因素抵消。这种“量增价减”的现象提示集团需优化产品结构,通过增加高毛利产品(如特种饲料)的占比,提升单位业务的盈利能力,以实现从规模扩张向质量提升的转型。

核心结论:运营效率呈现分化态势,库存管理需重点改善;增长质量依赖产品结构优化,高毛利业务拓展将成为关键突破口。

06竞争格局与对标分析

主要竞争对手概况

在全球农产品贸易与加工领域,路易达孚面临来自ADM、邦吉、嘉吉等国际巨头的竞争。各对手凭借差异化优势占据市场主导地位:ADM以玉米加工为核心竞争力,其玉米加工业务占总营收的30%,稳居全球第一;邦吉则聚焦大豆产业链,在巴西大豆出口市场占据40%份额,形成区域市场垄断;嘉吉通过掌控500艘船队的物流网络,构建起全球领先的农产品运输能力。

与竞争对手相比,路易达孚的核心优势体现在细分品类与金融工具的深度结合。在农产品细分领域,公司咖啡贸易量位居全球第三,棉花贸易量则位列全球第一,形成“双品类领跑”格局。同时,路易达孚在金融衍生品运用方面表现突出,年对冲交易规模超过1000亿美元,通过精准的风险管理能力对冲市场波动,强化了其在全球供应链中的定价权与抗风险能力。

竞争格局特点:四大粮商均通过“产业链垂直整合+区域市场深耕”构建壁垒,路易达孚则以“细分品类冠军+金融工具赋能”的差异化策略突围,在咖啡、棉花等非主粮领域建立竞争优势。

路易达孚竞争优劣势对标

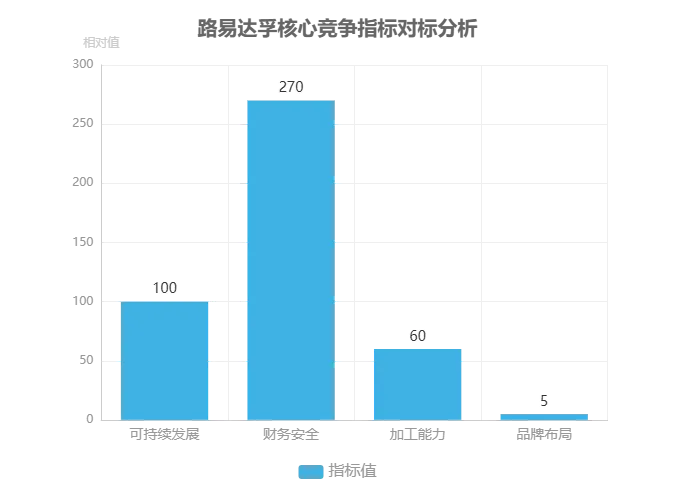

路易达孚在全球农产品贸易与加工领域的竞争地位呈现显著的优势与短板并存特征。从优势维度看,公司在可持续发展与金融风险管理方面表现突出:其率先提出范围 3 减排目标,在行业ESG实践中占据领先地位;同时,通过稳健的流动性管理,实现了2.7 倍流动性覆盖率,显著增强了应对市场波动的财务韧性。

然而,对标行业头部企业,路易达孚存在两大核心短板:一是加工产能不足,油籽加工量仅为 ADM 的 60%,限制了产业链延伸能力;二是终端品牌薄弱,C 端收入占比不足 5%,导致高附加值环节利润获取能力受限。

针对上述短板,战略层面可考虑通过品牌收购快速弥补终端渠道缺口。例如,2024 年收购法国果汁品牌 Montebelo 的案例,为其拓展消费端市场提供了可行路径,有助于构建从生产到消费的全链条价值体系。

核心竞争指标对标

可持续发展:范围 3 减排目标(行业领先)

财务安全:2.7 倍流动性覆盖率(风险抵御能力强)

加工能力:油籽加工量为 ADM 的 60%(产能缺口明显)

品牌布局:C 端收入占比 <5%(终端市场渗透不足)

07风险提示与未来展望

主要风险因素评估

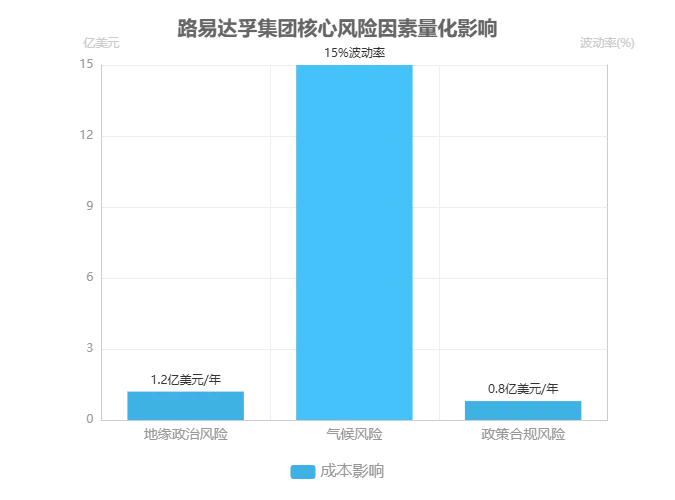

路易达孚集团面临的核心风险因素已形成量化评估体系,具体表现为三大维度:地缘政治冲突导致全球物流网络重构,年均额外增加物流成本1.2亿美元;南美产区气候异常使大豆等核心农产品采购成本产生15%的波动性;全球政策合规环境趋严,年度合规成本上升8000万美元。

针对上述风险,集团已制定针对性应对策略:在采购端实施多元化布局,计划将阿根廷大豆进口占比提升至30%以分散区域风险;运用期货工具对冲气候相关的价格波动;加大绿色技术投入,目标将可再生能源在运营中的占比提高至30%,以降低碳足迹并应对ESG监管要求。

风险-应对矩阵核心数据

地缘政治风险:1.2亿美元/年物流成本增量

气候风险:南美采购成本15%波动率

政策风险:8000万美元合规成本上升

关键举措:阿根廷大豆进口占比30%、可再生能源占比30%

未来发展规划与增长潜力

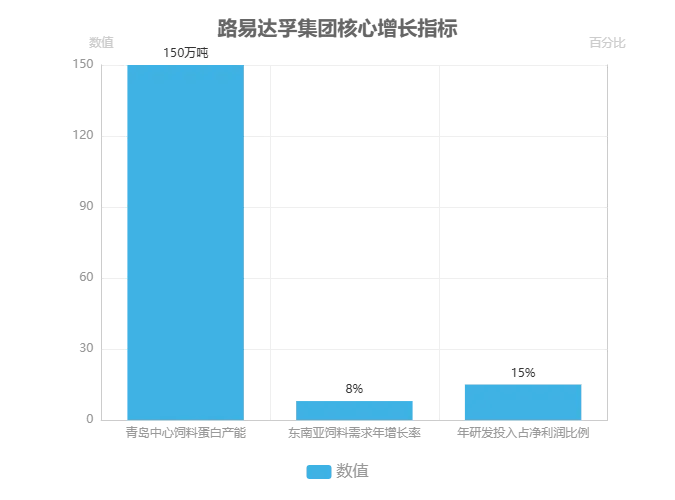

荷兰路易达孚集团的未来增长引擎聚焦于三大核心领域:下游加工、新兴市场拓展及技术驱动创新。在下游加工环节,青岛食品科技产业中心作为重要战略支点,预计2027年建成投产,投产后将形成年产150万吨饲料蛋白、37万吨精炼油和1.5万吨磷脂的产能规模,为当地新增约200个就业岗位。该项目总投资约70亿元人民币(约合9.7-10亿美元),是路易达孚深化在华布局的关键落子,彰显其深耕中国市场五十余年的长期承诺。

新兴市场方面,东南亚地区饲料需求以年均8%的速度增长,为集团提供了持续的市场扩张空间。技术层面,集团积极推动数字化转型,通过AI预测模型、区块链溯源等技术手段优化运营流程,提升供应链响应效率,降低运营成本。在可持续发展投入方面,集团计划每年投入研发资金,占净利润的15%,这一比例处于行业合理区间,既保障了创新能力的持续提升,又不会过度影响短期盈利能力。综合来看,路易达孚的增长规划在财务模型、市场需求和技术应用层面均具备可行性,为其未来3-5年的持续增长奠定了基础。

核心增长指标概览

青岛加工中心:2027年建成投产,年产150万吨饲料蛋白、37万吨精炼油

东南亚市场:饲料需求年增长率8%

研发投入:年投入资金占净利润15%

08综合结论与战略建议

总体评价与战略方向

荷兰路易达孚集团的核心竞争力可概括为“三强两弱”格局。其优势领域体现在全球网络布局、风险控制体系及可持续发展实践三大维度,形成了覆盖产业链各环节的核心壁垒;而加工业务毛利率偏低与终端品牌影响力不足则构成当前发展的主要瓶颈。

为应对行业挑战,集团明确“三化”战略方向:一是推进加工深度化,目标将深加工业务营收占比提升至40%;二是实施市场区域化,重点聚焦亚洲与南美新兴市场;三是加速运营数字化,通过AI智能采购系统与区块链溯源技术重构业务流程,以实现效率提升与价值重塑。

战略关键点

加工深度化:突破低毛利困境的核心路径

区域聚焦:亚洲与南美市场贡献未来增长极

技术赋能:数字化工具驱动全链条升级

具体战略建议与投资价值

针对路易达孚集团的战略优化,建议采取分阶段推进策略,以实现短期降本、中期增效与长期品牌增值的协同发展。短期(1 年内)应优先启动物流体系整合,通过合并区域运输车队实现供应链效率提升,预计可降低整体物流成本 3%。中期(2 - 3 年)需重点完成两大核心项目:青岛运营中心全面达产及巴斯夫配料业务的深度整合,此两项举措预计将为集团新增营收 20 亿元。长期(3 - 5 年)则应聚焦植基配料全球品牌建设,依托技术研发与市场拓展,构建差异化竞争优势。

从投资价值维度分析,若上述战略规划顺利落地,预计到 2027 年集团 EBITDA 将达到 25 亿美元,对应市盈率(PE)约 12 倍,在全球农产品及食品配料行业中具备较强的估值吸引力与配置价值。

战略实施关键点

短期:物流整合需打破区域壁垒,建立统一调度系统

中期:青岛中心与巴斯夫业务需实现技术标准与渠道协同

长期:植基配料需强化专利布局与可持续发展认证

免责声明:本报告所涉及的观点或信息仅供参考,旨在提供一种经济分析的视角,不构成任何投资建议,亦不代表所涉企业立场。

本报告的部分信息来源于公开资料,对该等信息的准确性、完整性或可靠性不做任何保证。文中图片均来自网络公开渠道,版权归原作者所有,如有侵权请联系删除。本报告所载的资料、意见及推测仅反映于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,可发出与本报告所载资料、意见及推测不一致的报告或文章。平台均不保证本报告所含信息保持在最新状态。同时,对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。

市场有风险,投资需谨慎。过往业绩不代表未来表现,投资者应充分考虑市场波动、流动性等因素,并在做出决策前咨询专业财务顾问。未经授权,任何机构或个人不得转载、引用、复制本报告内容。本报告知识产权归作者所有。

任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。