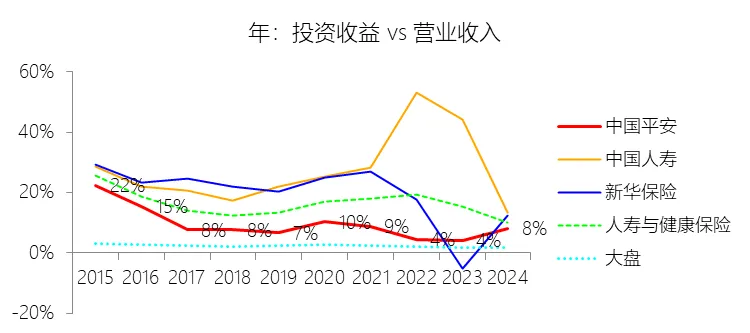

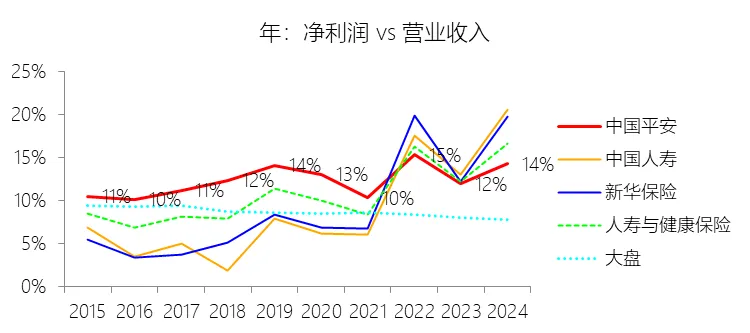

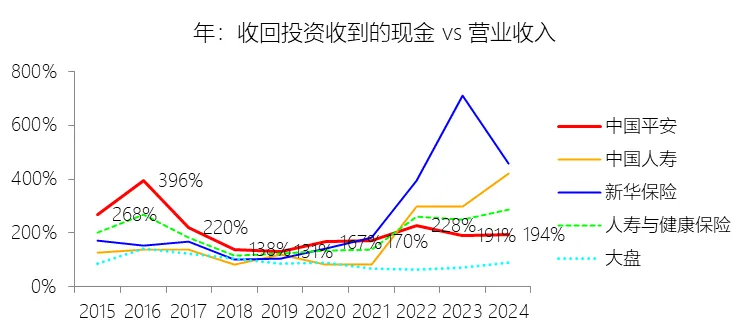

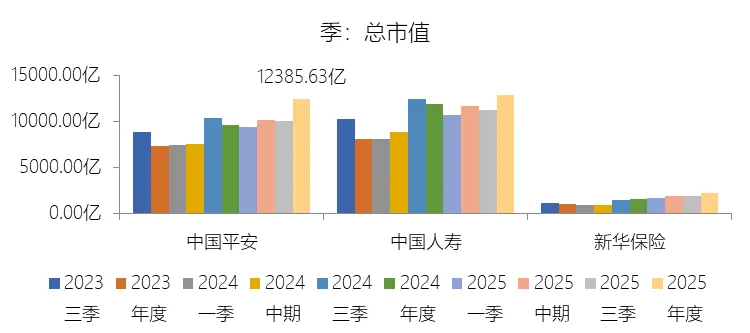

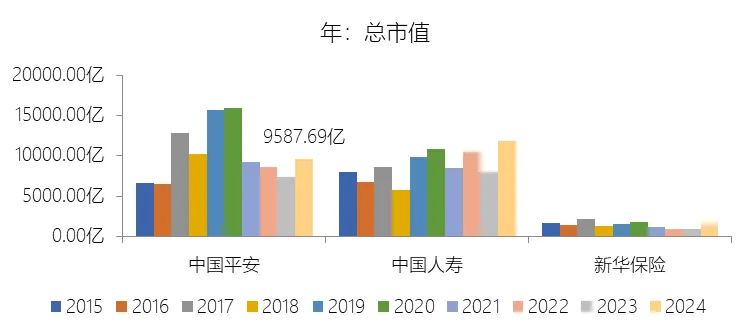

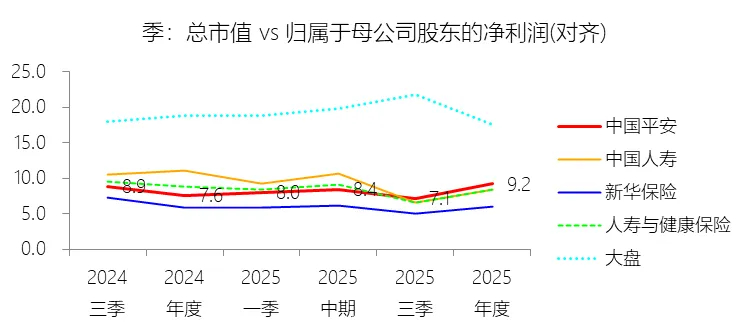

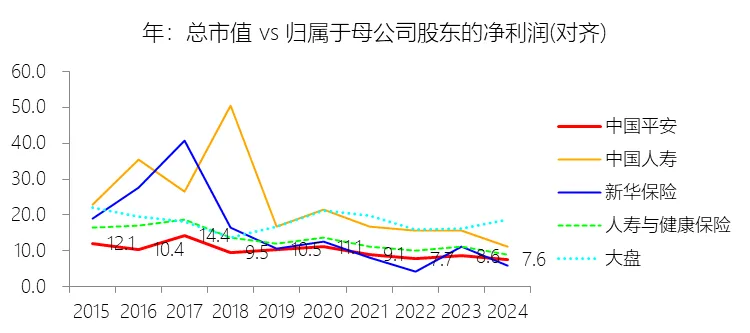

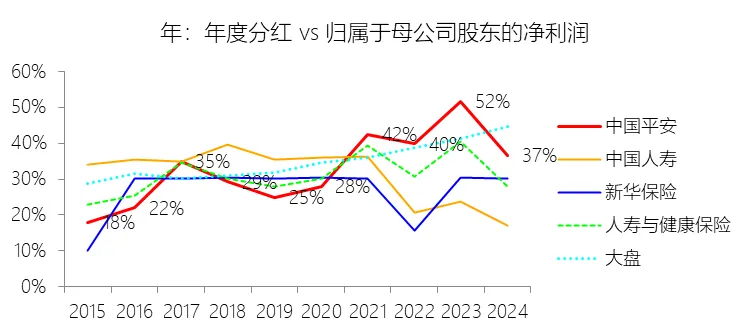

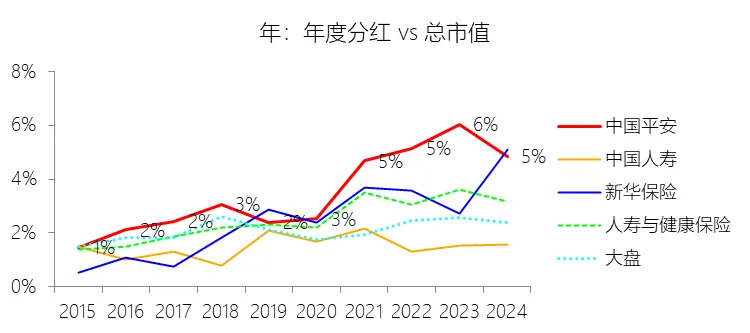

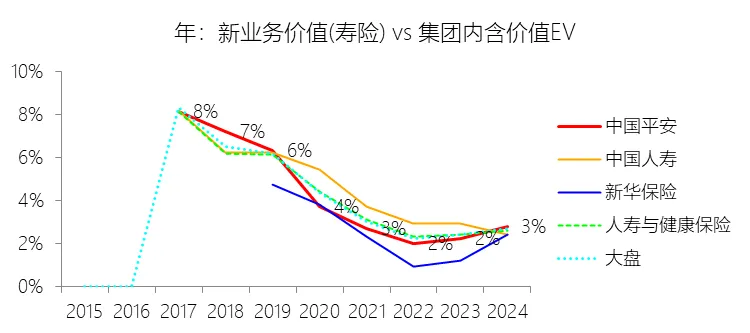

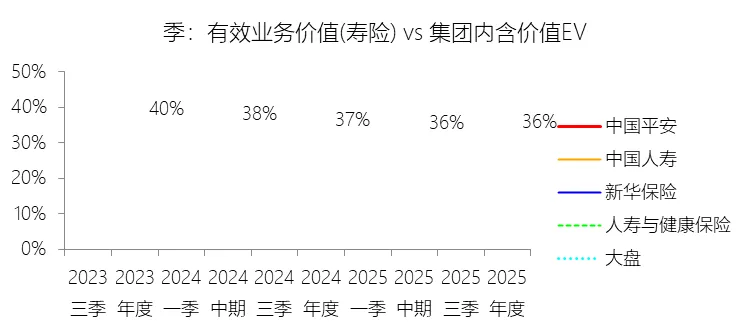

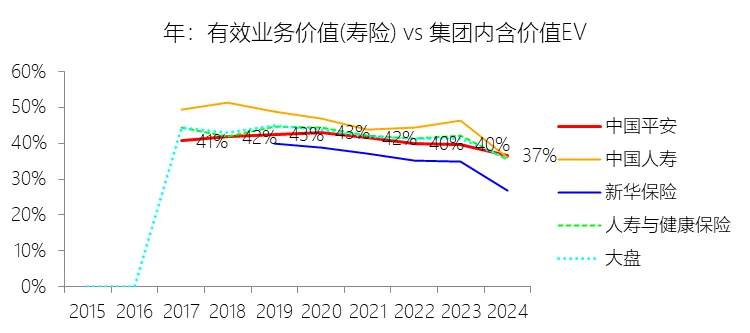

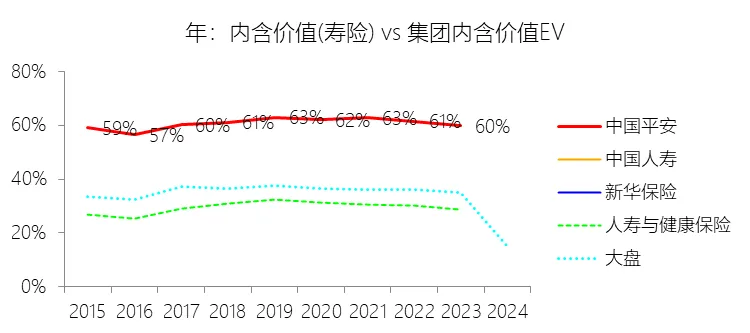

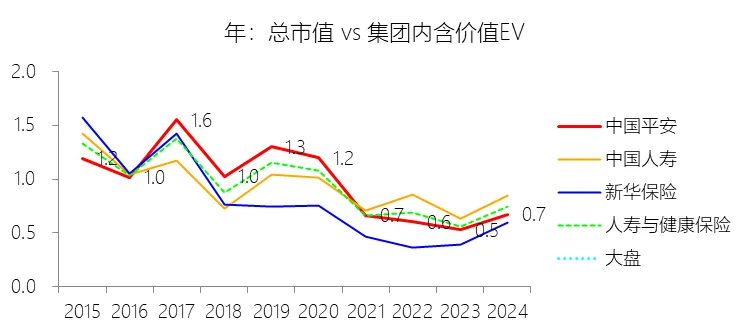

市值增长率:2025年末,中国平安的总市值为12385.63亿元,对比年初增长29.18%,增速同比(去年同期)下降1.46个百分点;2015-2024年(九年)增长45.69%,年复合增长4.27%,比人寿与健康保险行业的复合增速高0.31个百分点,长期呈下降趋势。增速短期下降主要由于2024年总市值在市场回暖背景下实现了30.65%的高基数增长,使得2025年尽管市值大幅上升29.18%,但在增速上同比仍略有放缓;同时,2025年集团营业收入受资本市场波动导致公允价值变动损益“盈转亏”影响仅微增2.1%,核心主业增长动能的阶段性受阻在一定程度上抑制了市值扩张的爆发力。增速长期下降主要由于中国经济步入中高速增长的“新常态”,保险行业也从过去人力驱动的粗放模式转向高质量发展的价值转型期,面临人口红利减退和长期低利率环境的系统性挑战;此外,随着公司总资产规模突破13万亿,巨大的基数效应使得维持高增速难度加大,且资本市场对金融板块的估值中枢持续下移,市盈率(PE)从2015年的12.1倍震荡下行至2025年的9.2倍,集团内含价值倍数(PEV)也从1.2倍降至0.8倍,这种估值乘数的系统性收缩直接拖累了市值的长期复合增速。增速高于人寿与健康保险行业的复合增速主要由于公司长期坚定执行“综合金融+医疗养老”双轮并行战略,凭借独特的“一个客户、多种产品、一站式服务”模式建立了极高的竞争壁垒,内部获客成本比外部平均节省35-45%,显著提升了经营效率;公司拥有强大的客户黏性,持有3类及以上产品的客户留存率高达99%,且服务时间越长的客户价值贡献越高,这种稳健的个人业务底盘使得平安在行业波动中展现出优于纯寿险同业的增长韧性;同时,公司高度重视股东回报,现金分红总额连续14年保持增长,且股息率长期优于行业均值,这种持续稳定的价值创造能力为其市值表现提供了更坚实的支撑。市盈率:2025年,中国平安的归属于母公司股东的净利润(对齐)为1347.78亿元,对比年初增长6.45%,总市值与归属于母公司股东的净利润(对齐)的比例为9.2倍(市盈率),对比年初上升1.62个倍数;2015-2024年(十年),此项合计为10304.93亿元,平均比例为9.9倍,比人寿与健康保险行业的均值低2.61个倍数,长期呈下降趋势。年度分红:2024年,中国平安的年度分红为464.36亿元,同比增长4.94%,与归属于母公司股东的净利润的比例为36.68%(分红率),同比下降14.98个百分点;2015-2024年(十年),此项合计为3413.82亿元,平均比例为33.13%,比人寿与健康保险行业的均值高1.96个百分点,长期呈上升趋势。股息率:2024年,中国平安的股息率为4.84%,同比下降1.19个百分点;2015-2024年(十年),平均股息率为3.34%,比人寿与健康保险行业的均值高0.85个百分点,长期呈上升趋势。新业务价值(寿险):2025年,中国平安的新业务价值(寿险)为368.97亿元,同比增加29.30%(新口径),与集团内含价值EV的比例为2.45%,同比上升0.44个百分点;2015-2024年(十年),此项合计为4029.93亿元,平均比例为3.60%,略高于人寿与健康保险行业的均值,长期呈下降趋势。比例短期上升主要由于2025年公司寿险及健康险业务新业务价值(VNB)实现了29.3%的强劲增长,增速远超同期集团内含价值(EV)5.74%的增幅;具体驱动因素包括银保渠道新业务价值同比爆发式增长138.0%,代理人渠道通过高质量转型实现人均新业务价值增长17.2%,以及“保险+医疗养老”生态圈赋能下的产品差异化竞争力显著提升,这些积极因素共同推动了VNB对内含价值贡献比例的阶段性回升。比例长期下降主要由于我国保险行业从过去人力驱动的粗放增长模式转向高质量发展转型期,受人口红利消退及客户需求多元化影响,行业VNB增速整体放缓;与此同时,平安集团内含价值在过去十年凭借稳健的营运利润释放实现了跨越式增长,从2015年的5515.14亿元大幅跃升至2025年的1.5万亿元以上,巨大的基数效应和公司主动压降低素质代理人规模的改革举措,使得新业务价值在内含价值中的占比呈现长期自然回落态势。比例高于人寿与健康保险行业的均值主要由于公司长期坚定推行“综合金融+医疗养老”战略,凭借独特的“保险+服务”模式构建了极高的竞争壁垒,使享有生态圈服务权益的客户对新业务价值的贡献占比持续提升;此外,平安拥有更优质的客户结构(中产及以上客户占比高)和领先行业的科技赋能体系,通过AI辅助经营显著提升了获客效率与代理人产能,使得其单位资本创造新业务价值的能力长期领先于业务模式相对单一的纯寿险同业。有效业务价值(寿险):2025年,中国平安的有效业务价值(寿险)为5400.91亿元,同比增长3.45%,与集团内含价值EV的比例为35.90%,同比下降0.8个百分点;2015-2024年(十年),此项合计为40574.19亿元,平均比例为36.30%,比人寿与健康保险行业的均值低0.72个百分点,长期呈下降趋势。内含价值(寿险):2025年,中国平安的内含价值(寿险)缺数据,与集团内含价值EV的比例无效;2015-2024年(十年),此项合计为59610.44元,平均比例为53.32%,比人寿与健康保险行业的均值高27.47个百分点,长期呈上升趋势。集团内含价值PEV:2025年,中国平安的集团内含价值PEV为0.8倍,同比上升0.15个倍数;2015-2024年(十年),平均集团内含价值PEV为0.9倍,比人寿与健康保险行业的均值高2.39个百分点,长期呈下降趋势。综合估值:目前公司7.65倍的最新TTM市盈率显著处于低估水平。从历史纵向对比看,这一数值不仅远低于公司2015-2024年9.9倍的平均市盈率,也低于2025年末9.2倍的估值水平,正处于过去十年估值区间的底部;从行业横向对比看,平安的市盈率长期比本报告定义的人寿与健康保险行业均值低约2.61个倍数,在当前7.65倍的水平下,这种估值折价被进一步放大,未能充分体现公司作为综合金融集团的协同效应。更为关键的是,反映保险核心内在价值的集团内含价值倍数(PEV)目前仅为0.8倍左右,这意味着市场估值不仅完全忽略了公司未来创造新业务价值的能力,甚至对公司已有的存量有效业务价值也给予了约20%的折扣,这与公司2025年新业务价值同比强劲增长29.3%以及营运利润增长10.3%的稳健基本面严重背离。此外,公司现金分红总额已连续14年保持增长,且股息率(2024年为4.84%)长期优于行业均值,这种持续稳定的高额股东回报为股价提供了坚实的防御底部,结合公司11.18%的TTM净资产收益率和独特的“综合金融+医疗养老”战略护航,当前的市盈率水平显然极具吸引力,未能匹配其长期高质量发展的内在价值。风险提示:中国平安在未来十年的业绩增长面临着多维度的关键风险:在宏观环境与市场层面,国内外经济形势的复杂多变和不确定性可能导致内需增长放缓,进而抑制金融消费需求;同时,资本市场的剧烈波动将直接影响权益类资产的估值,2025年公允价值变动损益的巨大波动已印证了这一风险对营收增速的冲击。在行业结构层面,长期低利率环境是公司面临的核心挑战之一,这不仅使得保险资金配置面临存量资产到期与新增资产收益率下降的压力,还加剧了资产负债久期匹配的难度;此外,随着人口红利消退,寿险行业从人力驱动向高质量发展的转型阵痛可能导致业务规模增速持续承压。在信用与资产质量层面,受宏观经济波动及部分行业风险化解影响,银行业务及投资组合面临信用减值风险,尤其是小微企业和个人客户在收入波动下的还款能力下降,可能导致资产质量持续承压。在战略执行层面,“综合金融+医疗养老”战略的深化高度依赖于医疗健康生态圈的有效整合与科技赋能的持续迭代,若资源协同不及预期或未能及时跟进如 DeepSeek 等前沿 AI 技术的变革,可能削弱公司的差异化竞争壁垒。此外,监管环境的持续趋严以及如“偿二代”二期等监管规则的演进,也对公司的资本充足率和合规经营提出了更高要求。